AIG (American International Group)، شركة التأمين العملاقة المعترف بها عالميًا، تحقق إيراداتها من مبيعات منتجات التأمين ومن عوائد محفظتها الاستثمارية الضخمة. ولضمان الاستقرار طويل الأجل لنموذج أعمالها، تحتاج AIG إلى الموازنة بين أرباح الاكتتاب والعوائد الاستثمارية مع إدارة مخاطر المطالبات وتكاليف رأس المال.

يساعد فهم هيكل إيرادات AIG ومنطق أرباحها المستثمرين على إدراك كيفية عمل صناعة التأمين، ولماذا تُعد إدارة المخاطر ميزة تنافسية جوهرية لشركات التأمين.

أساسيات سهم AIG

AIG هو رمز سهم شركة American International Group المدرجة في بورصة نيويورك (NYSE). يقع مقرها الرئيسي في نيويورك، وهي واحدة من أكبر مجموعات التأمين وإدارة المخاطر على مستوى العالم.

تصنف AIG ضمن قطاع التأمين في الخدمات المالية، حيث تتركز عملياتها في التأمين على الممتلكات، والتأمين ضد المسؤولية، والتأمين التجاري، وإدارة المخاطر الاحترافية. وعلى عكس البنوك التقليدية التي تعتمد على فروق أسعار الإيداع والإقراض، تحقق شركات التأمين أرباحها بشكل رئيسي من الأقساط والعوائد الاستثمارية.

تخدم AIG الشركات الكبرى والمؤسسات الصغيرة والمتوسطة بالإضافة إلى عدد مختار من العملاء الأفراد في دول متعددة. ونظرًا للارتباط الوثيق بين التأمين والنشاط الاقتصادي، يتأثر أداء AIG بالاستثمار التجاري وأوضاع الشركات والمخاطر العالمية المتطورة.

بالنسبة للمستثمرين في قطاع التأمين، تمثل AIG شركة تأمين كبرى ومؤشرًا رئيسيًا على أداء سوق إدارة المخاطر المؤسسية عالميًا.

مصادر إيرادات AIG

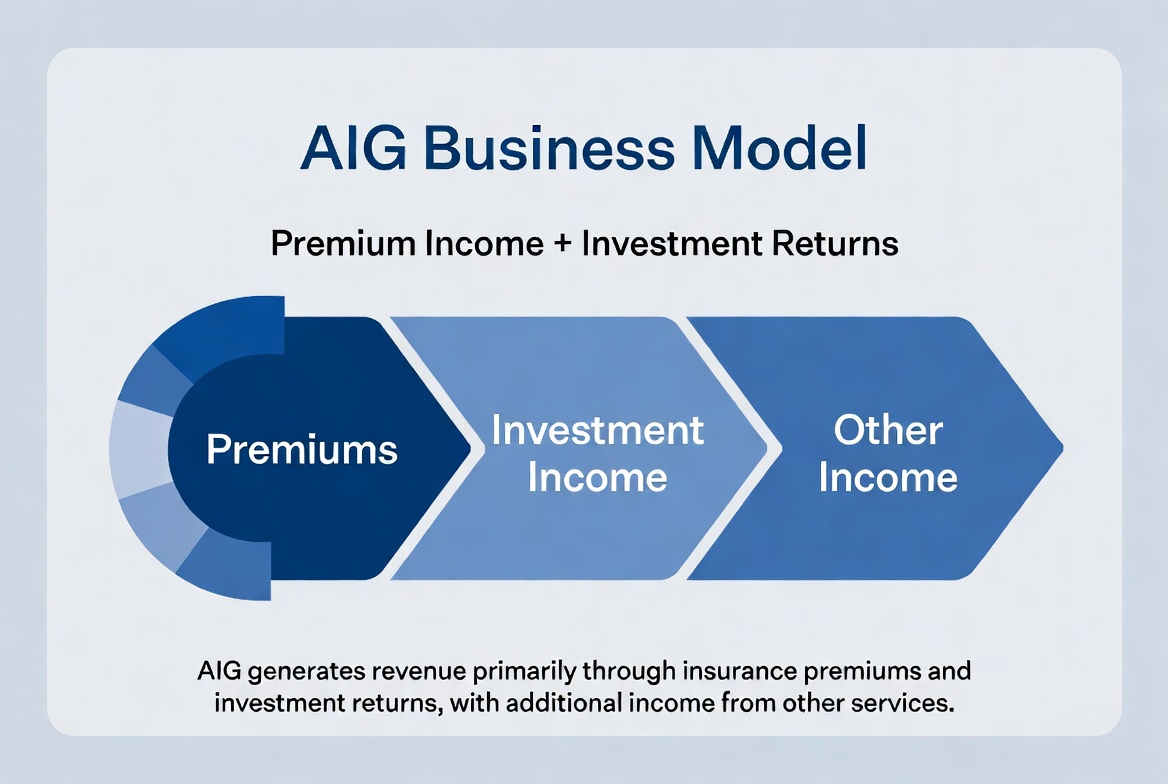

تنقسم إيرادات AIG إلى مصدرين رئيسيين: دخل الاكتتاب والدخل الاستثماري.

أولاً، مبيعات منتجات التأمين: يدفع العملاء أقساطًا وتقوم AIG بالاكتتاب بناءً على تقييم المخاطر. وعندما تبقى المطالبات والتكاليف التشغيلية أقل من الأقساط المحصلة، تحقق الشركة ربحًا من الاكتتاب.

ثانيًا، الدخل الاستثماري: نظرًا لأن المطالبات لا تُدفع فوريًا، تشكل الأقساط مجموعة كبيرة من الأموال القابلة للاستثمار. تُخصص هذه الأموال عادةً للسندات وأدوات النقد وغيرها من الأصول المستقرة، مما يدر عوائد ثابتة.

بالنسبة لشركات التأمين الكبيرة، يمكن للدخل الاستثماري أن يؤثر بشكل كبير على الربحية الإجمالية. لذا، تعمل شركات التأمين كمشغلين ومديري أصول في آن واحد، وتعد AIG مثالًا بارزًا على هذا النموذج المزدوج.

فيما يلي تفصيل مبسط لمصادر إيرادات AIG:

| مصدر الإيرادات |

المكونات الرئيسية |

| دخل الأقساط |

التأمين على الممتلكات والمسؤولية والتأمين التجاري وغيرها |

| ربح الاكتتاب |

الأقساط بعد خصم المطالبات والتكاليف التشغيلية |

| الدخل الاستثماري |

عوائد السندات والنقد والأصول الأخرى |

| إيرادات أخرى |

رسوم إدارة المخاطر والخدمات المرتبطة بها |

كيف يحقق التأمين على الممتلكات الإيرادات

يُعد التأمين على الممتلكات أحد أكبر قطاعات AIG ومحركًا رئيسيًا للأقساط.

يغطي هذا النوع من التأمين المباني والمصانع والمستودعات والمعدات والأصول الأخرى. يدفع العملاء أقساطًا تُحتسب بناءً على مستوى المخاطر والتغطية والخسائر التاريخية، وتتحمل AIG مسؤولية المطالبات المقابلة.

جوهر هذا النموذج هو تسعير المخاطر. فمن خلال التقييم الدقيق للمخاطر وتحديد الأقساط المناسبة، يمكن للأقساط أن تتجاوز المطالبات والتكاليف بمرور الوقت، مما يحقق ربحًا من الاكتتاب.

بالنسبة لـ AIG، يمتد التأمين على الممتلكات ليشمل ليس فقط الأصول التجارية العادية بل أيضًا المرافق الصناعية الكبيرة ومشاريع الطاقة وأصول الشركات متعددة الجنسيات. تدر هذه الوثائق الواسعة النطاق دخلًا كبيرًا من الأقساط، لكنها تتطلب إدارة مخاطر فائقة.

مع نمو قواعد الأصول المؤسسية وازدياد تعقيد المخاطر العالمية، يظل التأمين على الممتلكات حجر الزاوية في استراتيجية AIG طويلة الأجل.

كيف يقود التأمين التجاري النمو

يقدم التأمين التجاري أحجام أقساط أعلى وهياكل مخاطر أكثر تعقيدًا مقارنة بالتأمين الشخصي، مما يجعله محرك نمو حيوي لـ AIG.

تشمل التغطية التأمين ضد المسؤولية، والتأمين على الأمن السيبراني، والمسؤولية الاحترافية، والتأمين على الطيران، وحلولًا مخصصة للصناعات. تعتمد الشركات على هذه المنتجات لتخفيف المخاطر التشغيلية.

على سبيل المثال، قد تحتاج شركة تصنيع كبيرة إلى تغطية الممتلكات والمسؤولية عن المنتج وتغطية الموظفين، بينما تركز شركة تكنولوجيا على الأمن السيبراني وحماية البيانات. تغذي هذه الاحتياجات توسع سوق التأمين التجاري.

بفضل تركيز AIG الطويل الأمد على عملاء الشركات، طوّرت قدرات قوية في تقييم المخاطر والاكتتاب وشبكات الخدمة العالمية. ومع ارتفاع الطلب على إدارة المخاطر المؤسسية وازدياد النشاط التجاري العالمي، يصبح التأمين التجاري محركًا رئيسيًا لنمو إيرادات AIG.

لماذا تؤثر المحفظة الاستثمارية على الربحية

على عكس العديد من شركات الخدمات، لا تعتمد ربحية شركة التأمين على المبيعات فحسب، بل أيضًا على مهارة إدارة الاستثمارات.

بعد تحصيل الأقساط، تحتفظ شركات التأمين بمجموعة من الأموال للمطالبات المستقبلية - تُعرف باسم "insurance float". تُستثمر هذه الأموال في السندات وأذون الخزانة وغيرها من الأصول منخفضة المخاطر لتحقيق عوائد إضافية.

نظرًا للحجم الهائل لمحفظة AIG، تؤثر أسعار الفائدة وظروف السوق بشكل مباشر على الأرباح. فارتفاع المعدلات يعزز العوائد على الاستثمارات الجديدة، بينما يمكن للمعدلات المنخفضة أن تضغط على العوائد.

وبالتالي، فإن إدارة الاستثمار جزء لا يتجزأ من أعمال التأمين. يجب على AIG أن تتفوق في كل من عمليات التأمين وفي الحفاظ على استراتيجية استثمار سليمة لتحقيق التوازن بين العوائد طويلة الأجل وسلامة رأس المال.

لماذا يشكل التحكم في المخاطر أساس الاستقرار طويل الأجل

التحكم في المخاطر هو الميزة التنافسية الأساسية في التأمين. فحتى مع وجود دخل كبير من الأقساط، يمكن لضعف إدارة المطالبات أن يضغط على الأرباح.

يتخلل التحكم في المخاطر كل مرحلة من مراحل عمل AIG - بدءًا من تقييم المخاطر قبل الاكتتاب، إلى تسعير الوثائق، وإدارة المطالبات، وتخصيص رأس المال.

على سبيل المثال، يمكن أن يؤدي تزايد وتيرة الكوارث الطبيعية إلى زيادة مطالبات التأمين على الممتلكات؛ وزيادة الهجمات الإلكترونية ترفع تكاليف تعويضات الأمن السيبراني؛ وتؤثر التقلبات الاقتصادية العالمية على كل من الطلب على التأمين والعوائد الاستثمارية. لذا، يجب على شركات التأمين تحسين نماذج المخاطر واستراتيجيات الاكتتاب باستمرار.

على المدى الطويل، تتنافس صناعة التأمين على أساس إدارة المخاطر، وليس فقط حجم المبيعات. فالشركات التي تقيم المخاطر بدقة أكبر وتتحكم في تكاليف المطالبات بشكل أكثر فعالية هي الأقدر على تحقيق ربحية مستقرة. وهذا هو مصدر القوة التنافسية الدائمة لـ AIG.

ملخص

يقوم نموذج أعمال AIG على أساس مزدوج: دخل الأقساط والعوائد الاستثمارية. من خلال التأمين على الممتلكات والتأمين التجاري وإدارة المخاطر الاحترافية، تحقق الشركة أقساطًا ثابتة. ومن خلال استثمار الاحتياطي الاستثماري للتأمين، تخلق دخلًا استثماريًا إضافيًا. وفي الوقت نفسه، يحدد التحكم في المخاطر ربح الاكتتاب والاستقرار طويل الأجل. بالنسبة لـ AIG، التأمين ليس مجرد نقل للمخاطر، بل هو نظام متكامل قائم على تقييم المخاطر وإدارة رأس المال وعمليات الأصول طويلة الأجل.

الأسئلة الشائعة

كيف تحقق AIG أرباحها بشكل رئيسي؟

تحقق AIG أرباحها من تحصيل الأقساط، وربح الاكتتاب، والعوائد الاستثمارية.

ما المقصود بدخل الأقساط لشركة التأمين؟

دخل الأقساط هو الرسوم التي يدفعها العملاء مقابل التغطية التأمينية، وهو المصدر الأساسي لإيرادات شركات التأمين.

لماذا يعتبر التأمين التجاري مهمًا لـ AIG؟

عادةً ما يتضمن التأمين التجاري أحجام أقساط أعلى وعلاقات طويلة الأمد مع العملاء، مما يجعله قطاع نمو رئيسي لـ AIG.

من أين يأتي الدخل الاستثماري لشركة التأمين؟

يأتي من عوائد السندات والأوراق المالية الحكومية وأدوات إدارة النقد والأصول الاستثمارية الأخرى.

ما هو الاحتياطي الاستثماري للتأمين (insurance float)؟

يشير إلى مجموعة الأموال التي تحتفظ بها شركة التأمين بين تحصيل الأقساط ودفع المطالبات، ويمكن استثمارها.

لماذا يؤثر التحكم في المخاطر على ربحية شركة التأمين؟

إذا تجاوزت تكاليف المطالبات دخل الأقساط باستمرار، تنخفض الربحية. لذلك، يُعد التحكم في المخاطر ضروريًا لاستدامة عمليات التأمين.