السؤال: هل يتعين على المستخدمين دفع الضرائب عند شراء الأسهم الأمريكية على Gate؟ ذلك لأن شراء الأسهم الأمريكية عبر منصة عملات رقمية قد يتضمن أكثر من طبقة مالية واحدة. فقد يحتفظ المستخدم بعملة USDT، ويحوّلها إلى حساب أسهم، ويشتري سهمًا أمريكيًا أو صندوق ETF مدعومًا، ويتلقى أرباحًا، ثم يبيع أو يسحب الأموال لاحقًا. ولكل خطوة دلالة ضريبية مختلفة حسب بلد المستخدم أو منطقته.

وتكمن قيمة الأصول الرقمية لهذا النموذج في تمكين المستخدمين من التعرض للأسهم عبر أرصدة العملات الرقمية بدلاً من القنوات المصرفية التقليدية. وهذا قد يبسّط حركة الأصول داخل حساب الأصول الرقمية، لكنه لا يُسقط المسؤوليات الضريبية أو المتعلقة بالإبلاغ أو التوثيقية.

هل يتعين على المستخدمين دفع الضرائب عند شراء الأسهم الأمريكية على Gate؟ التعريف والنطاق

الإجابة الأكثر تحفظًا هي أن المستخدمين قد يتحملون التزامات ضريبية أو التزامات إبلاغ، لكن لا توجد قاعدة عالمية موحدة تنطبق على الجميع. فالأمر يعتمد على مكان الإقامة الضريبية للمستخدم، وكيفية الحصول على USDT، وما إذا تم بيع مركز السهم، وما إذا تم استلام أرباح، وكيف يُصنّف القانون المحلي كلاً من الأصول الرقمية والتعرض للأسهم الأجنبية.

قد لا يُحدث مجرد شراء السهم التزامًا ضريبيًا فوريًا في بعض الولايات القضائية. لكن المسار الأوسع قد يتضمن أحداثًا خاضعة للضريبة. فمثلاً، المستخدم الذي يبيع BTC أو ETH للحصول على USDT قد يضطر لحساب ربح أو خسارة قبل إتمام شراء السهم. وكذلك المستخدم الذي يبيع لاحقًا مركزًا في سهم أمريكي قد يحتاج إلى حساب الربح أو الخسارة المحققة. وإذا وزّع السهم أو ETF أرباحًا، فقد تُعامل تلك الأرباح كدخل، وقد تخضع لقواعد الخصم من المصدر الأمريكي لبعض المستخدمين غير الأمريكيين.

لذا، ينبغي النظر إلى Gate Stocks كآلية وصول إلى السوق، لا كهيكل معفى من الضرائب. يمكن للمستخدمين الاطلاع على كيفية عمل تداول Gate Stocks لفهم النموذج التشغيلي، مع التحقق المستقل من وضعهم الضريبي. يرتبط سير عمل المنصة بنتيجة المستخدم الضريبية، لكنهما ليسا متطابقين.

تنبيه المخاطر: القواعد الضريبية قابلة للتغيير وتختلف بين الولايات القضائية. هذا المحتوى لأغراض تعليمية فقط، ولا يشكل نصيحة ضريبية أو قانونية أو مالية أو استثمارية.

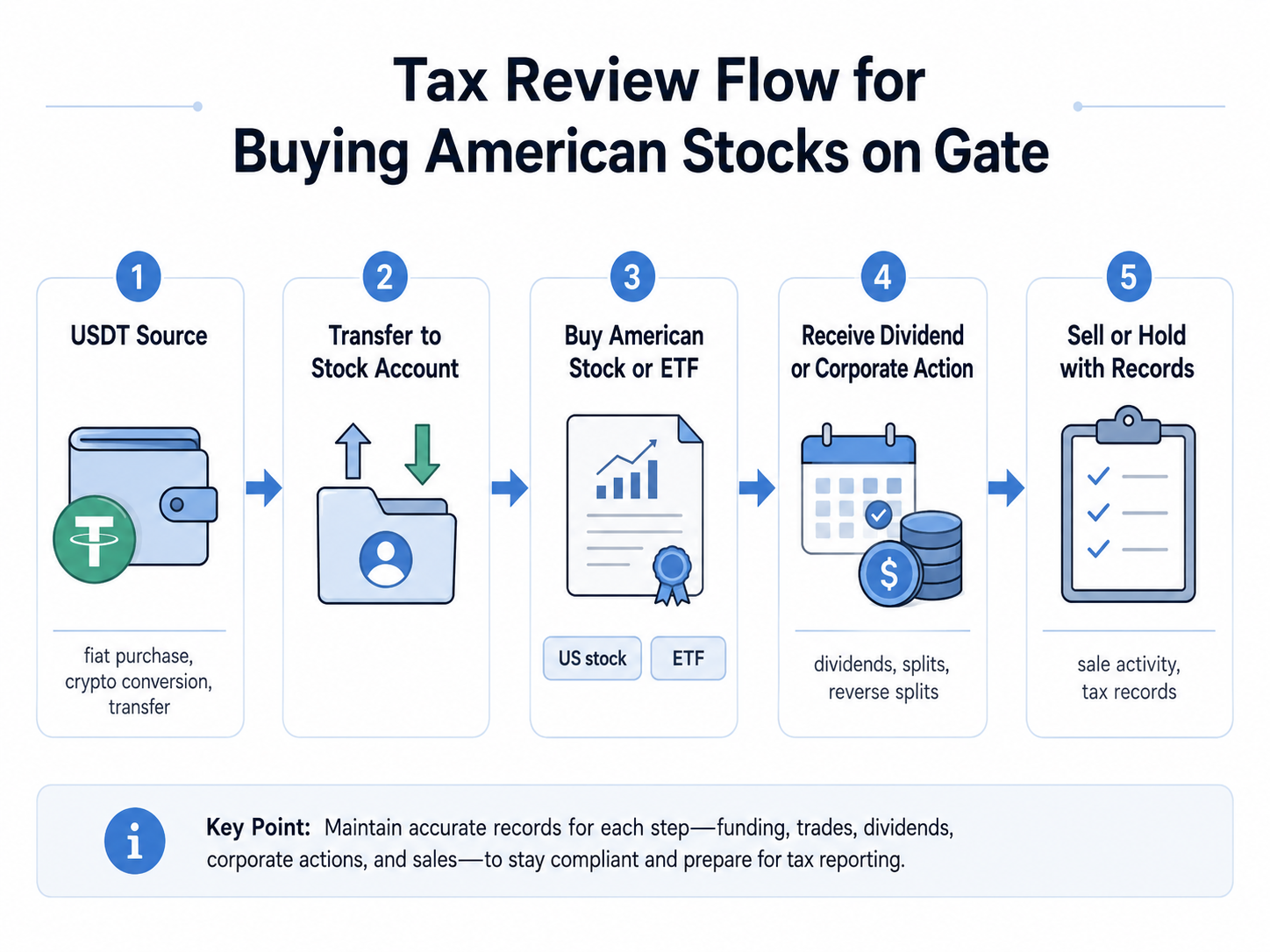

كيف تعمل مراجعة الضرائب عند شراء الأسهم الأمريكية على Gate

تعمل مراجعة الضرائب عبر تقسيم رحلة المستخدم إلى أحداث منفصلة. بدلاً من التساؤل عما إذا كان زر الشراء وحده يولّد ضريبة، ينبغي للمستخدمين مراجعة السلسلة الكاملة: مصدر USDT، طريقة تحويلها، ما تم شراؤه، ما إذا تم استلام دخل، وما حدث لاحقًا.

قد يكون التسلسل النموذجي كالتالي:

الخطوة 1: تحديد مصدر USDT.

قد تأتي USDT من شراء بعملة ورقية، أو تحويل عملة رقمية، أو رصيد منصة، أو تحويل من محفظة أخرى، أو مكافآت، أو دخل. ويحدد المصدر ما إذا كان قد وقع حدث خاضع للضريبة مسبقًا.

الخطوة 2: التحقق من حدوث تصرّف في عملة رقمية.

إذا بيع أصل رقمي آخر أو استُبدل بـ USDT، فقد تعامله بعض الأنظمة الضريبية كتصرّف. وقد يلزم حساب ربح أو خسارة باستخدام أساس التكلفة والقيمة السوقية العادلة.

الخطوة 3: تأكيد سجل شراء السهم أو ETF.

يجب على المستخدمين الاحتفاظ بسجلات الطلبات والتاريخ واسم الأصل والكمية وقيمة الشراء والرسوم. يصبح سجل الشراء بالغ الأهمية لاحقًا إذا بيع المركز.

الخطوة 4: تتبع توزيعات الأرباح وإجراءات الشركة. قد تؤثر توزيعات الأرباح النقدية المدعومة، وتوزيعات الأسهم، والتقسيمات، والتقسيمات العكسية على سجلات الدخل أو أساس التكلفة. يمكن فهم الفرق بين الفوائد الاقتصادية وحقوق المساهمين من خلال Gate Stocks: الحقوق الاقتصادية وحقوق المساهمين.

الخطوة 5: مراجعة أحداث البيع أو السحب أو التحويل.

عند بيع مركز السهم، أو عند تحويل العائدات أو سحبها، قد يكون الإبلاغ الإضافي ضروريًا حسب القواعد المحلية.

| مجال الإعداد |

ما يجب التحقق منه |

سبب الأهمية |

| الإقامة الضريبية |

البلد أو المنطقة التي يقيم فيها المستخدم ضريبيًا |

تحدد الإقامة الضريبية عادة إطار الإبلاغ |

| مصدر USDT |

شراء بعملة ورقية، تحويل عملة رقمية، دخل، مكافآت، أو تحويل |

قد يؤثر المصدر على أساس التكلفة ومراجعة الأحداث الخاضعة للضريبة |

| نوع المنتج |

سهم، ETF، CFD، سهم ممثل برمز، أو تعرض آخر |

قد تخضع المنتجات المختلفة لمعاملة ضريبية مختلفة |

| سجل الشراء |

التاريخ والأصل والكمية والقيمة والرسوم |

ضروري لحساب الربح أو الخسارة مستقبلاً |

| سجل الأرباح |

تاريخ الأرباح والمبلغ والخصم والرصيد المُقيد |

قد تكون الأرباح دخلاً خاضعًا للضريبة |

| سجل البيع |

تاريخ البيع والعائدات والرسوم والنتيجة المحققة |

قد يؤدي البيع إلى ربح أو خسارة رأسمالية |

| القواعد المحلية |

قواعد العملات الرقمية والأصول الأجنبية والأرباح والأرباح الرأسمالية |

قد تختلف المعاملة الضريبية لنفس المعاملة حسب الولاية القضائية |

تكتسب نقاط الإعداد هذه أهميتها لأن الإجابة الضريبية لا يمكن أن تستند فقط إلى شاشة الشراء النهائية. فمسار السجل الكامل يمنح المستخدمين أساسًا أوضح للإبلاغ ولمناقشة المعاملة مع متخصص ضرائب مؤهل. ويمكن للمستخدمين الراغبين في فهم مسار الوصول الممول بـ USDT مقارنته بـ شراء الأسهم الأمريكية باستخدام USDT، حيث يُعد طريق التمويل وحركة الحساب وعملية الطلب جزءًا من رحلة المستخدم الأوسع.

هل يتعين على المستخدمين دفع الضرائب عند شراء الأسهم الأمريكية على Gate؟ مقارنة مع نماذج وصول أخرى

تتضح المسألة الضريبية أكثر عند مقارنة Gate Stocks مع حسابات الوساطة التقليدية وعقود CFD ونماذج الأسهم الممثلة برموز. قد يبدو التعرض الاقتصادي متشابهًا للمستخدم، لكن هيكل المنتج وطريقة التمويل ونوع السجل ونقاط المراجعة الضريبية قد تختلف.

| بُعد المقارنة |

شراء الأسهم الأمريكية على Gate |

حساب وساطة تقليدي |

CFD على الأسهم |

سهم ممثل برمز |

| طريق التمويل |

عادة رصيد أصول رقمية مثل USDT |

تحويل بنكي بعملة ورقية أو تمويل مدعوم من الوسيط |

رصيد نقدي أو هامش |

رصيد عملة رقمية أو مستقرة |

| سجل المستخدم الرئيسي |

حركة USDT، أمر السهم، الدخل، تاريخ البيع |

كشوفات الوسيط ونماذج الضرائب |

دخول العقد وخروجه ورسومه وتمويله |

شراء الرمز وبيعه واسترداده وشروط المصدر |

| هيكل المنتج |

وصول إلى سهم أو ETF مدعوم من المنصة |

هيكل حساب أوراق مالية |

عقد مشتق يعتمد على فرق السعر |

تمثيل رمزي أو منصة للتعرض للسهم |

| التعامل مع الأرباح |

قد يدعم الفوائد الاقتصادية المرتبطة بالأرباح |

قد تنطبق سجلات أرباح الوسيط |

عادة لا توجد ملكية أرباح مباشرة للمساهمين |

يعتمد على شروط المصدر |

| حقوق المساهمين |

قد لا تنطبق بعض حقوق المساهمين المسجلة |

إطار مساهمين تقليدي أكثر مباشرة |

لا توجد حقوق للمساهمين |

عادة حقوق محدودة أو غير مباشرة |

| التركيز الضريبي الرئيسي |

مصدر USDT، بيع السهم، دخل الأرباح، الإبلاغ المحلي |

أرباح الأسهم، توزيعات الأرباح، نماذج ضرائب الوسيط |

أرباح المشتقات، التمويل، القواعد المحلية |

التصرّف في الرمز، معالجة الدخل، شروط المصدر |

| صعوبة حفظ السجلات |

يتطلب سجلات عملات رقمية وأسهم معًا |

عادة إبلاغ مركزي من الوسيط |

يتطلب تتبع تداول المشتقات |

يتطلب مراجعة سجل الرمز والمصدر |

توضح المقارنة لماذا لا ينبغي للمستخدمين الافتراض بأن جميع المنتجات المرتبطة بالأسهم الأمريكية تُعامل بالطريقة ذاتها. فالوسيط التقليدي ومنصة CFD ومصدر الرموز الممثلة للأسهم ونموذج الوصول الممول بـ USDT قد ينتج عنها وثائق وأسئلة ضريبية مختلفة. ويساعد فهم Gate Stocks مقارنة بالوسطاء وعقود CFD على الأسهم المستخدمين في تحديد السجلات الأكثر أهمية.

هذه المقارنة مهمة أيضًا للمستخدمين الذين يتداولون الأصول الرقمية بالفعل. فالوصول إلى السوق الممول بالعملات الرقمية يُضيف طبقة تمويل قد لا توجد في حساب الأسهم التقليدي. قد يحتاج المستخدم إلى حساب أحداث الأصول الرقمية والأحداث المتعلقة بالأسهم معًا. وهذا لا يعني أن الضريبة مستحقة في كل خطوة، لكنه يعني ضرورة تجنب التعامل مع العملية كشراء سهم بسيط واحد.

المخاطر والقيود والمفاهيم الخاطئة حول الضرائب عند شراء الأسهم الأمريكية على Gate

أكبر مفهوم خاطئ هو أن استخدام USDT يتجنب الضريبة تلقائيًا. ففي العديد من الولايات القضائية، الأصول الرقمية قابلة للإبلاغ أو خاضعة للضريبة عند بيعها أو استبدالها أو استلامها كدخل أو التصرف فيها بأي شكل. وقد تتطلب العملات المستقرة حفظ السجلات حتى عندما تكون قيمتها السوقية مصممة لتتبع الدولار الأمريكي.

مفهوم خاطئ آخر هو أن الضريبة تهم فقط بعد بيع السهم. في الواقع، قد يكون تحويل عملة رقمية سابق قد أنشأ بالفعل حدثًا خاضعًا للضريبة. وقد يكون دخل الأرباح مهمًا حتى لو لم يبع المستخدم مركز السهم. وإذا كانت الأرباح مرتبطة بسهم أو ETF مصدره الولايات المتحدة، فقد يحتاج المستخدمون غير الأمريكيين إلى مراعاة الخصم وقواعد المعاهدات الضريبية والإبلاغ المحلي.

يجب على المستخدمين أيضًا تجنب افتراض أن سجلات المنصة تحل محل المسؤولية الضريبية الشخصية. قد يساعد تاريخ الحساب، لكنه قد لا يصنف كل حدث وفقًا لقانون الضرائب المحلي. تختلف القواعد المحلية بشأن أساس التكلفة للأصول الرقمية، والإبلاغ عن الأصول الأجنبية، ودخل الأرباح، والأرباح الرأسمالية، وما إذا كان استخدام العملات المستقرة يُعتبر تصرفًا.

المخاطر التشغيلية مهمة أيضًا. ففقدان سجلات المعاملات، والطوابع الزمنية غير الصحيحة، وأساس التكلفة غير المكتمل، وتحويلات المحفظة المختلطة قد تجعل الإبلاغ الضريبي أكثر صعوبة. قد يواجه المستخدمون الذين يصلون إلى فئات أصول تقليدية أخرى بأرصدة العملات الرقمية، مثل تداول الذهب والفضة والنفط بالأصول الرقمية، مشكلات مماثلة في حفظ السجلات. يتغير نوع الأصل، لكن الحاجة إلى توثيق التمويل والدخل والتسوية تبقى قائمة.

تنبيه المخاطر: قد تنطبق مخاطر تنظيمية وضريبية وسيولة وهيكل المنتج وحفظ الأمان والإبلاغ. يجب على المستخدمين التحقق من القواعد المحلية واستشارة متخصص ضرائب مؤهل عند الحاجة.

ملخص

هل يتعين على المستخدمين دفع الضرائب عند شراء الأسهم الأمريكية على Gate؟ الإجابة تعتمد على الولاية القضائية للمستخدم وتاريخ معاملاته. قد لا يؤدي الشراء وحده إلى ضريبة فورية، لكن الأحداث المحيطة قد تظل ذات أهمية.

مجالات المراجعة الرئيسية هي: الحصول على USDT، تحويل العملات الرقمية إلى USDT، سجلات شراء الأسهم أو ETF، دخل الأرباح، إجراءات الشركة، بيع المركز، السحب أو التحويل بعد البيع، وقواعد الإبلاغ المحلية. ينبغي على المستخدمين الفصل بين طبقة الأصول الرقمية وطبقة الأسهم، حيث قد يتبع كل منها منطقًا ضريبيًا مختلفًا.

توفر Gate Stocks وصولاً ممولاً بالعملات الرقمية إلى الأسهم الأمريكية وصناديق ETF المدعومة، لكن آلية المنصة لا تلغي الالتزامات الضريبية. على المستخدم الحريص الاحتفاظ بسجلات كاملة، وفهم هيكل المنتج، وتجنب افتراض أن استخدام العملات المستقرة محايد ضريبيًا، وطلب المشورة المهنية عندما تكون القواعد غير واضحة.

هذا المحتوى لأغراض تعليمية فقط، ولا يشكل نصيحة ضريبية أو قانونية أو مالية أو استثمارية. قد تنطوي الأصول الرقمية والمنتجات المتعلقة بالأسهم على مخاطر السوق والسيولة والحفظ والتشغيل والضرائب والتنظيم.

الأسئلة الشائعة

هل يتعين على المستخدمين دفع الضرائب عند شراء الأسهم الأمريكية على Gate؟

يعتمد ذلك على الإقامة الضريبية والقواعد المحلية ومسار المعاملة الكامل. قد يحتاج المستخدم إلى مراجعة مصدر USDT وتحويلات العملات الرقمية ودخل الأرباح ونشاط البيع اللاحق قبل تحديد ما إذا كانت الضريبة مستحقة.

هل يتعين على المستخدمين دفع الضرائب عند شراء الأسهم الأمريكية على Gate إذا كانوا يشترون ويحتفظون فقط؟

يعتمد ذلك على كيفية الحصول على USDT وما إذا تم استلام أي دخل. إذا قام المستخدم بتحويل أصل رقمي آخر إلى USDT قبل الشراء، فقد يظل هذا التحويل السابق ذا صلة.

هل يتعين على المستخدمين دفع الضرائب عند شراء الأسهم الأمريكية على Gate باستخدام USDT؟

يعتمد ذلك على ما إذا كان استخدام USDT يُعتبر تصرفًا في الأصول الرقمية بموجب قانون الولاية القضائية للمستخدم. حتى إذا لم تنطبق ضريبة فورية على السهم، فقد تظل سجلات USDT مطلوبة.

هل أرباح الأسهم من الأسهم الأمريكية على Gate خاضعة للضريبة؟

قد تكون أرباح الأسهم دخلاً خاضعًا للضريبة حسب القواعد المحلية للمستخدم. إذا تم التعامل مع الأرباح كدخل مصدره الولايات المتحدة، فقد تكون قواعد الخصم أو معدلات المعاهدة ذات صلة أيضًا لبعض المستخدمين غير الأمريكيين.

هل شراء الأسهم الأمريكية على Gate هو نفس استخدام وسيط تقليدي للأغراض الضريبية؟

قد لا يكون الأمر متطابقًا، لأن طريق التمويل وهيكل المنتج وتنسيق السجل قد تختلف. قد يوفر الوسيط التقليدي نماذج ضريبية مختلفة، بينما قد يتطلب تدفق المنصة الممول بـ USDT من المستخدمين تتبع سجلات الأصول الرقمية والأسهم معًا.

ما السجلات التي يجب على المستخدمين الاحتفاظ بها لشراء الأسهم الأمريكية على Gate؟

يجب على المستخدمين الاحتفاظ بسجلات مصدر USDT، وتاريخ تحويل العملات الرقمية، وسجلات التحويل الداخلي، وتأكيدات أوامر الأسهم، وسجلات الأرباح، وتفاصيل إجراءات الشركة، والرسوم، وسجلات البيع، وتاريخ السحب أو التحويل. تساعد هذه السجلات في حساب الأرباح والخسائر والدخل والالتزامات بالإبلاغ المحتملة.