ملخص

-

على مدار الأسبوع الماضي، اتجه السوق نحو الصعود وسط تراجع التوترات الجيوسياسية واستقرار توقعات السيولة. أدى الانخفاض الحاد في أسعار النفط، وهبوط مؤشر التقلب الضمني لمؤشر S&P 500، وضعف الدولار الأمريكي، مجتمعةً، إلى تحفيز انتعاش الرغبة في المخاطرة، حيث ارتفعت الأصول الرقمية وعادت إلى مسار صعودي.

-

تحسنت تدفقات رأس المال بشكل ملحوظ. شهد كل من صناديق BTC وETH المتداولة في البورصة (ETFs) تدفقات صافية قوية خلال الفترة، إذ تركز رأس المال المؤسسي مرة أخرى في منتجات من الدرجة الأولى، مع تحول تفضيلات التخصيص نحو أدوات ذات رسوم أقل وسيولة أعلى.

-

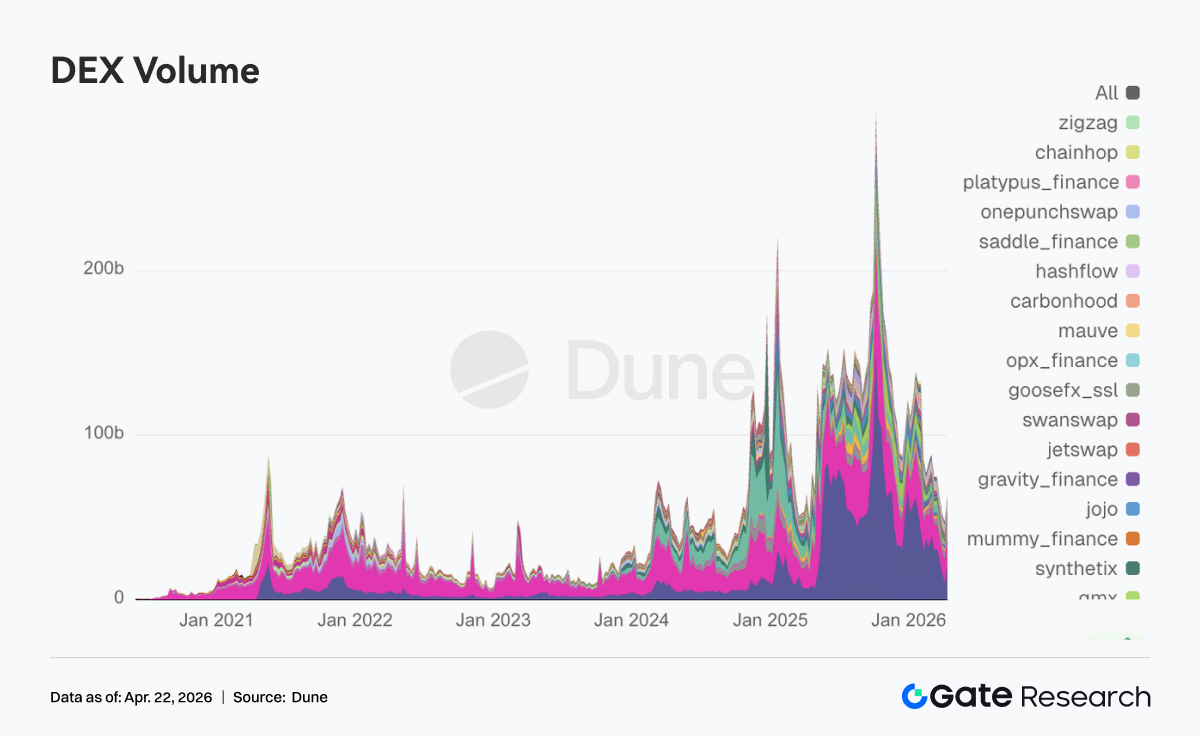

تميز هيكل التداول بهيمنة الطاقة إلى جانب النشاط المتباعد على السلسلة. على جانب TradFi، حافظت السلع مثل النفط الخام على حصة عالية، بينما انتعش حجم تداول البورصات اللامركزية (DEX) بشكل ملحوظ.

-

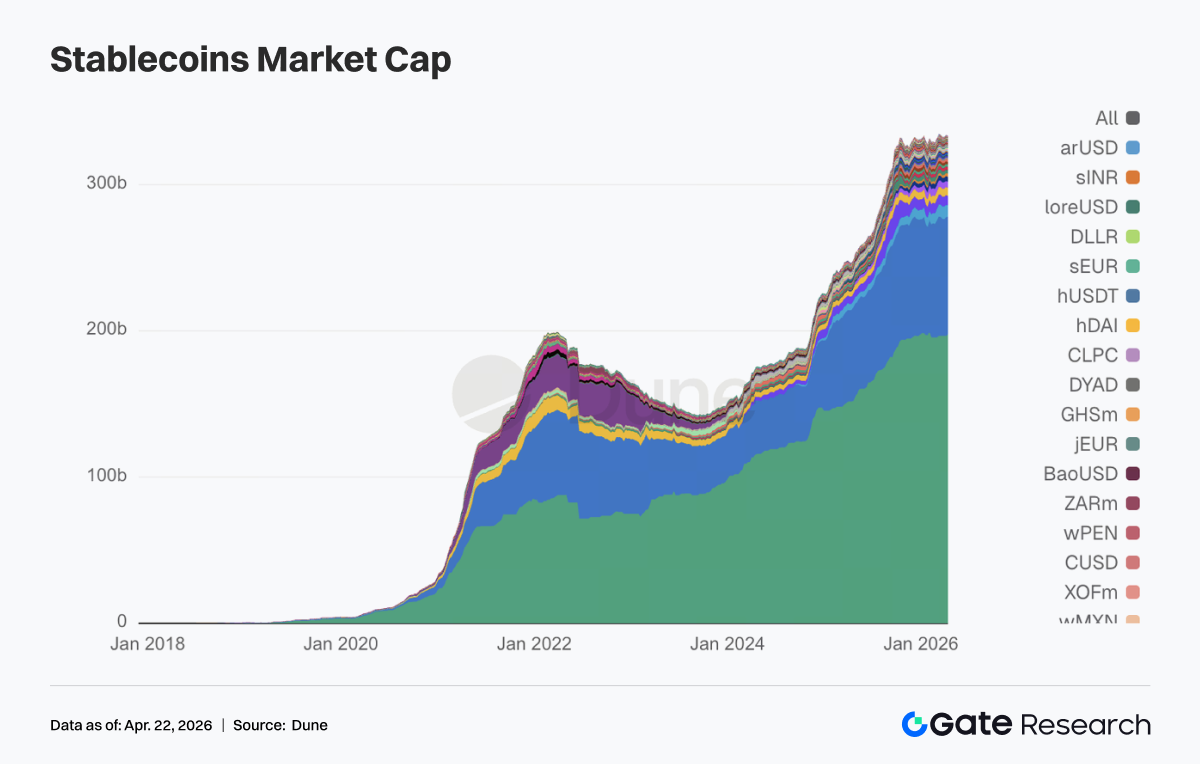

شهدت العملات المستقرة والتمويل اللامركزي (DeFi) إعادة توازن داخلي. شهدت العملات المستقرة ذات العائد والقائمة على البروتوكولات تدفقات خارجة لرأس المال، بينما اجتذبت بروتوكولات LST تدفقات واردة.

-

تسببت الحوادث الأمنية في تفاعلات متسلسلة، حيث شهدت بروتوكولات الإقراض مثل Aave تقليصًا للرافعة المالية وارتفاعًا في أسعار الفائدة.

-

واصل سوق المشتقات نمط "المراكز القصيرة المزدحمة مع قوة السعر"، إذ انحرفت معدلات التمويل السلبية بشدة عن الأسعار المرتفعة، مما بنى زخمًا لضغط المراكز القصيرة.

1. تحليل تركيز السوق

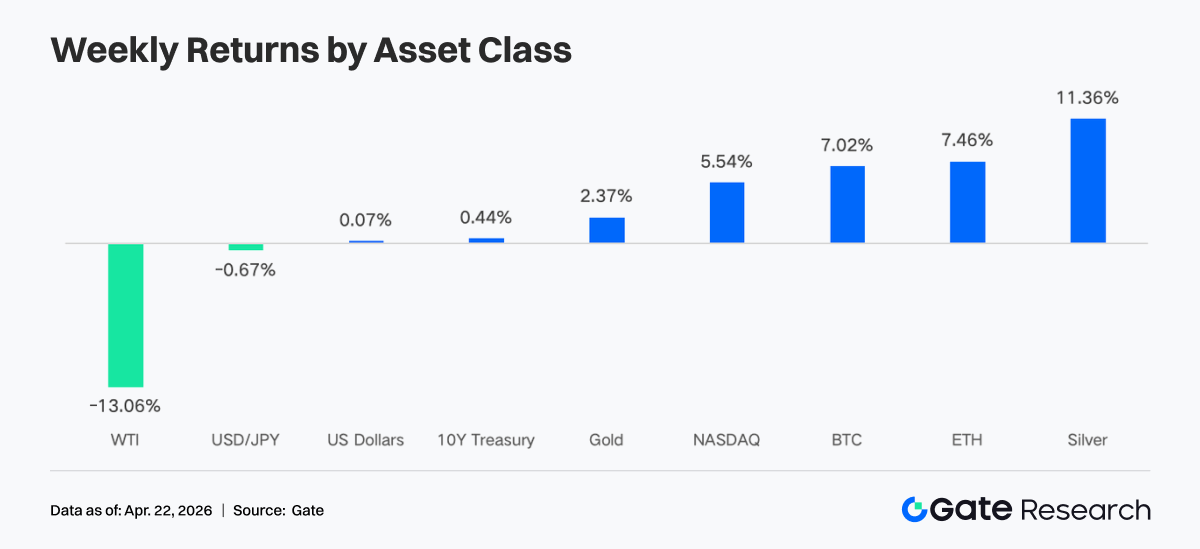

أظهر سوق العملات الرقمية العالمي سلوكًا متقلبًا وسط إشارات اقتصادية كلية معقدة ومتشابكة. خففت التوترات التجارية يوم الجمعة لكنها بدت وكأنها عادت يوم السبت. أعلن وزير الخارجية الإيراني عراقجي أن مضيق هرمز "مفتوح بالكامل" لجميع السفن التجارية خلال وقف إطلاق النار بين إسرائيل ولبنان. أكد ترامب بسرعة أن المضيق "مفتوح بالكامل وجاهز للمرور". انخفضت أسعار النفط بنسبة %10 بسبب التفاؤل بشأن اتفاق سلام في الشرق الأوسط. ارتفع سوق العملات الرقمية، واستمرت صناديق الاستثمار المتداولة في تسجيل تدفقات صافية. ارتفعت الأسهم الأمريكية من أدنى مستوياتها إلى أعلى مستوياتها على الإطلاق، حيث ارتفع مؤشر S&P 500 بنسبة %11 خلال 11 يوم تداول من أدنى مستوياته في 30 مارس، ليصل إلى أعلى مستوى قياسي عند $7,162 يوم الجمعة. انخفض مؤشر التقلب الضمني لمؤشر S&P 500 إلى 17.48، وهو أدنى مستوى منذ أواخر فبراير، مما يشير إلى إعادة تسعير كبيرة لمخاطر الحرب. أغلق عائد سندات الخزانة لأجل 10 سنوات عند حوالي %4.28، وهو أقل من أعلى مستوى في أبريل البالغ %4.44. انخفض مؤشر الدولار الأمريكي إلى أقل من 98 لأول مرة منذ يناير.

وفقًا لتقرير آفاق الاقتصاد العالمي الصادر عن صندوق النقد الدولي في 16 أبريل 2026، تم خفض توقعات النمو العالمي إلى %3.1 بسبب الصراع المستمر في الشرق الأوسط وانتقال المخاطر الجيوسياسية، مما يقوض توقعات السيولة الإجمالية للأصول عالية المخاطر. تظل سياسة الاحتياطي الفيدرالي المحرك الأساسي للسوق. وقد قام السوق بتسعير تثبيت سعر الفائدة بشكل كبير في اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) في 29 أبريل، مع احتمال %98. بالإضافة إلى ذلك، تم تحديد جلسة الاستماع لتأكيد تعيين مرشح رئاسة الاحتياطي الفيدرالي وارش في 21 أبريل؛ وسيؤثر توجهه المتشدد أو المتساهل بشكل مباشر على سيولة السوق في الأسابيع المقبلة.

2. تحليل السيولة

2.1 صندوق BTC ETF يسجل أكبر أسبوع إيجابي منذ أشهر

أظهرت التدفقات خلال اليوم لصندوق BTC ETF تقلبات كبيرة الأسبوع الماضي. شهد يومي 14 و15 أبريل تدفقات صافية قوية بلغت $411.4M و$186.1M على التوالي. في 17 أبريل، وسط مزيج من النفور من المخاطرة وصيد الصفقات الرخيصة، حدث تدفق صافي يومي مذهل بلغ $663.9M. بلغ صافي التدفقات الأسبوعية لصناديق BTC ETF حوالي $996.4M، بينما شهدت صناديق ETH ETF تدفقات صافية أسبوعية بلغت $275.8M. على أساس نسبي، تحسنت تدفقات صندوق BTC ETF بشكل ملحوظ عن الأسبوع السابق، مسجلاً أكبر أسبوع إيجابي منذ منتصف يناير. تحولت المشاعر بسرعة بين النفور من المخاطرة وصيد الصفقات الرخيصة، مع انتصار المضاربين على الارتفاع في النهاية.

منتجات BTC ETF ذات أعلى صافي تدفقات:

- IBIT (BlackRock): صافي تدفق أسبوعي قدره $906.0M

- ARKB (Ark & 21Shares): صافي تدفق أسبوعي قدره $98.5M

منتجات ETH ETF ذات أعلى صافي تدفقات:

- FETH (Fidelity): صافي تدفق أسبوعي قدره $126.0M

- ETHA (BlackRock): صافي تدفق أسبوعي قدره $99.2M

أظهر رأس المال المؤسسي اتجاه تركيز واضح الأسبوع الماضي. ظل صندوق IBIT التابع لـ BlackRock جاذب رأس المال الرئيسي، مستقطبًا $906.0M في أسبوع واحد، مع اقتراب صافي التدفقات التراكمية من $64.63B. على النقيض، شهد صندوق FBTC التابع لـ Fidelity صافي تدفقات خارجة بلغ $104.0M، مما يعكس المنافسة على رأس المال بين المنتجات المؤسسية. على جانب Ethereum، كان أداء صندوق FETH التابع لـ Fidelity جيدًا، بقيادته بصافي تدفقات بلغ $126.0M، بينما استمر صندوق ETHE التابع لـ Grayscale في مواجهة ضغط صافي التدفقات الخارجة بقيمة $16.67M. يشير هذا التباين إلى أن المستثمرين المؤسسيين يفضلون بشكل متزايد المنتجات ذات هياكل الرسوم المنخفضة وعمق السيولة الأكبر.

بلغ إجمالي الأصول المُدارة لصندوق BTC ETF الآن أكثر من $101.45B بشكل حاسم، حيث تمثل الأصول الصافية لصندوق ETF %6.55 من إجمالي القيمة السوقية لـ BTC. بالنسبة لصناديق ETH الفورية المتداولة في البورصة، بلغ إجمالي الأصول الصافية $14.26B، حيث تمثل الأصول الصافية لصندوق ETF %4.87 من إجمالي القيمة السوقية لـ ETH.

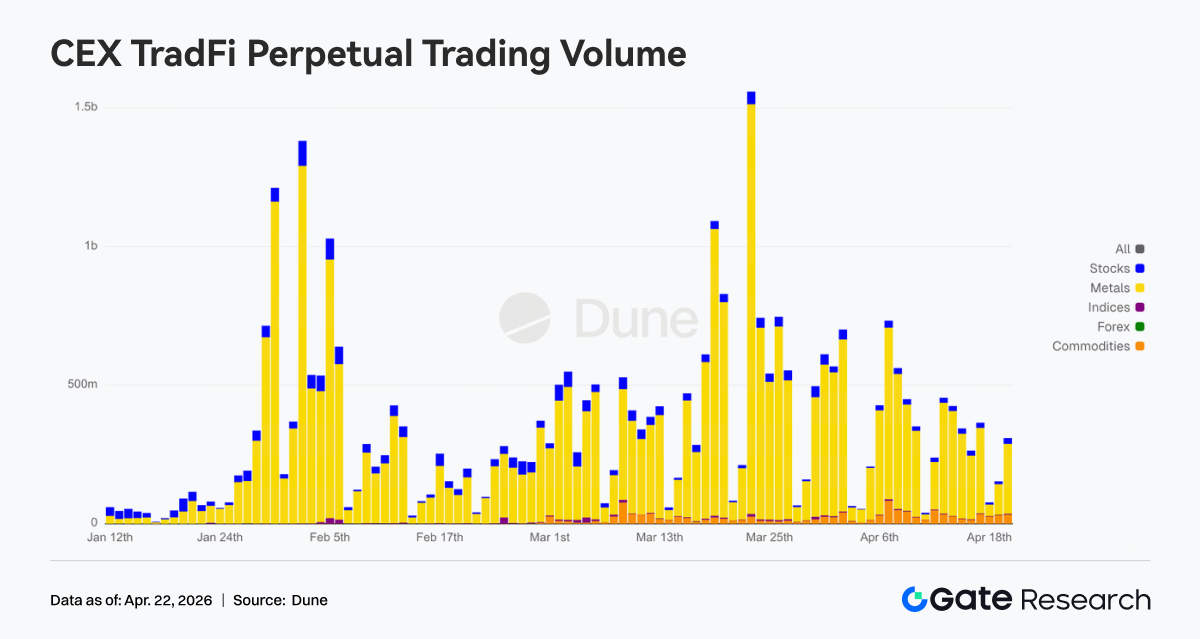

2.2 سيولة TradFi

على مدار الأسبوع الماضي، مال هيكل تداول العقود الدائمة لـ TradFi في البورصات اللامركزية بشكل ملحوظ نحو النفط الخام. حافظ كل من CL وBrent على حصص عالية لكنهما انخفضا قليلاً عن المستويات السابقة، وبقيا مهيمنين. تعافى WTI بشكل متواضع، مما حافظ على قوة قطاع الطاقة. على صعيد المعادن الثمينة، تعافت حصص الذهب والفضة إلى حد ما لكنها بقيت دون المستويات الأخيرة، مع ضعف طفيف في الطلب على الملاذ الآمن. كانت حصص مؤشرات الأسهم والفوركس مستقرة نسبيًا، مما يقدم نمطًا من "هيمنة الطاقة مع أصول تكميلية متوازنة".

تراوحت الأحجام اليومية الأسبوعية للعقود الدائمة لـ TradFi في البورصات المركزية في الغالب بين $250M و $450M، وهي أقل بشكل ملحوظ من أعلى مستوى في أوائل أبريل البالغ حوالي $750M، مما يمثل انكماشًا بعد تقلبات عالية المستوى. من الناحية الهيكلية، ظلت المعادن المحرك الرئيسي، مع الأسهم كمحرك ثانوي. ارتفعت حصة السلع بشكل متواضع منذ أواخر مارس، بينما لا تزال أحجام مؤشرات الأسهم والفوركس صغيرة. في أواخر الفترة، تعافى الحجم اليومي إلى حوالي $450M، مما يشير إلى أنه بعد انكماش التقلبات، يظل رأس المال مركزًا في المعادن وعمليات التدوير القطاعي الأخرى، مع عودة نشاط TradFi تدريجيًا إلى إيقاعات التداول الطبيعية من قمم الحجم القصوى.

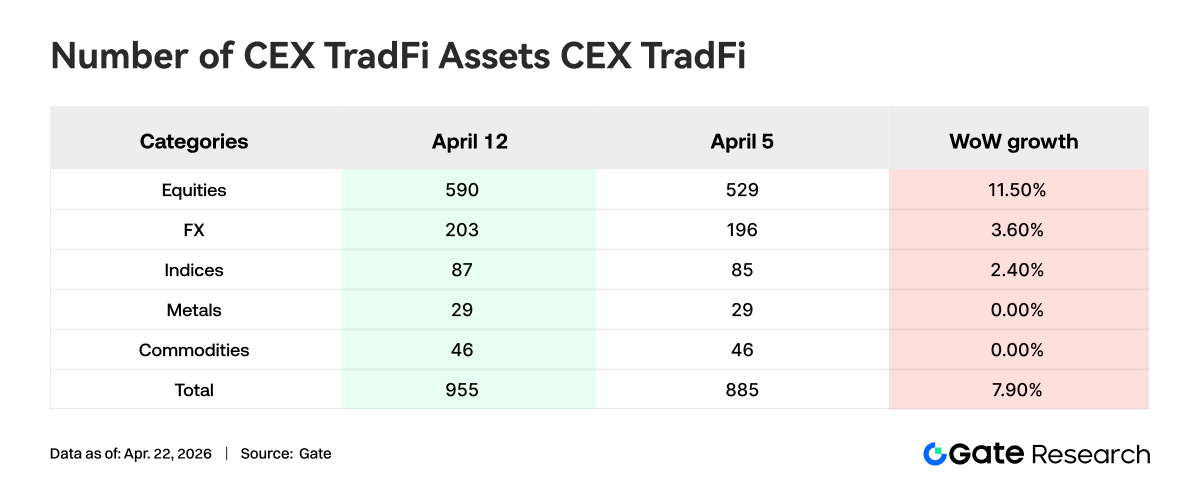

على مدار الأسبوع الماضي، توسع عدد فئات أصول TradFi في البورصات المركزية بشكل أكبر. ارتفع العدد الإجمالي لفئات أصول TradFi (قطاعات TradFi والعقود مقابل الفروقات فقط، باستثناء العقود الدائمة) عبر ثلاث بورصات مركزية رئيسية من 885 إلى 955، بزيادة %7.9 على أساس أسبوعي. شهدت فئات الأسهم أكبر زيادة، من 529 إلى 590، بزيادة %11.5 على أساس أسبوعي. من بينها، زادت عروض Gate للأسهم في TradFi بمقدار 16، بنسبة %6.5 على أساس أسبوعي.

نقوم بتحليل XAUT، وهو أصل TradFi ذو الحجم الأعلى، مع التركيز على عمق دفتر الطلبات الخاص به (Delta). على مدار الأسبوع الماضي، انتقلت دفاتر طلبات XAUT الفورية ضمن فارق سعري ±%1 من هيمنة ضغط البيع إلى زيادة سمك جانب الطلب. في بداية الفترة ووسطها، انخفض السعر واستقر، مع كون Delta سلبية بشكل كبير عدة مرات مع تراكم الطلبات بالقرب من السعر الحالي. مع انتعاش السعر من حوالي $4,640 واستقراره عند مستويات مرتفعة بالقرب من $4,780–$4,820، تحولت Delta إلى إيجابية في الغالب، خاصة مع اقتراب نهاية الفترة مع ارتفاع إيجابي قريب من $900,000، مما يشير إلى زيادة نسبية في عمق الشراء قرب النهاية.

3. رؤى بيانات السلسلة

3.1 ارتفاع نشاط Meme على سلسلة BNB؛ مضاعفة حجم PancakeSwap

مدفوعًا برموز مثل "Binance Life"، ارتفع نشاط تداول Meme على سلسلة BNB وقيمتها السوقية بشكل حاد. قفز الحجم الأسبوعي لـ PancakeSwap إلى $21B، متضاعفًا تقريبًا عن الأسبوع السابق، واستعاد المركز الأول بين البورصات اللامركزية (DEXs). في الوقت نفسه، شهدت مجمعات السيولة الكبرى للبورصات اللامركزية مثل Uniswap وAerodrome وCurve وFluid درجات متفاوتة من نمو الحجم. على Solana، لا يزال طلب التداول الداخلي قائمًا، ولم تخرج المضاربات قصيرة الأجل. ومع ذلك، تحول رأس مال Meme النشط نحو سلسلة BNB، التي لها روابط أعمق بالبورصات.

3.2 قطاع العملات المستقرة يتقلب عند مستويات مرتفعة؛ خروج رأس المال من العملات المستقرة ذات العائد والقائمة على البروتوكولات

لم يُظهر إجمالي القيمة السوقية للعملات المستقرة انكماشًا حادًا، لكن كان هناك إعادة توزيع داخلي واضح. شهدت العملات المستقرة التي اجتذبت رأس المال سابقًا من خلال العوائد تخفيضات بشكل عام هذا الأسبوع. زادت USDT بنحو $1.02B على أساس أسبوعي، بينما انخفضت USDC بشكل طفيف، دون اتباع توسع USDT. متأثرة على الأرجح بالحوادث الأمنية الأخيرة، شهدت العملات المستقرة الأصلية للتمويل اللامركزي (DeFi) انسحابات ملحوظة. انخفضت USDS من $8.56B إلى $7.80B، وانخفضت USDe من $6.70B إلى $6.41B، وانخفضت DAI أيضًا بشكل طفيف. ومع ذلك، لم تتأثر العملات المستقرة من فئة المدفوعات والمؤسسات، حيث نمت كل من PYUSD وUSDG بشكل طفيف.

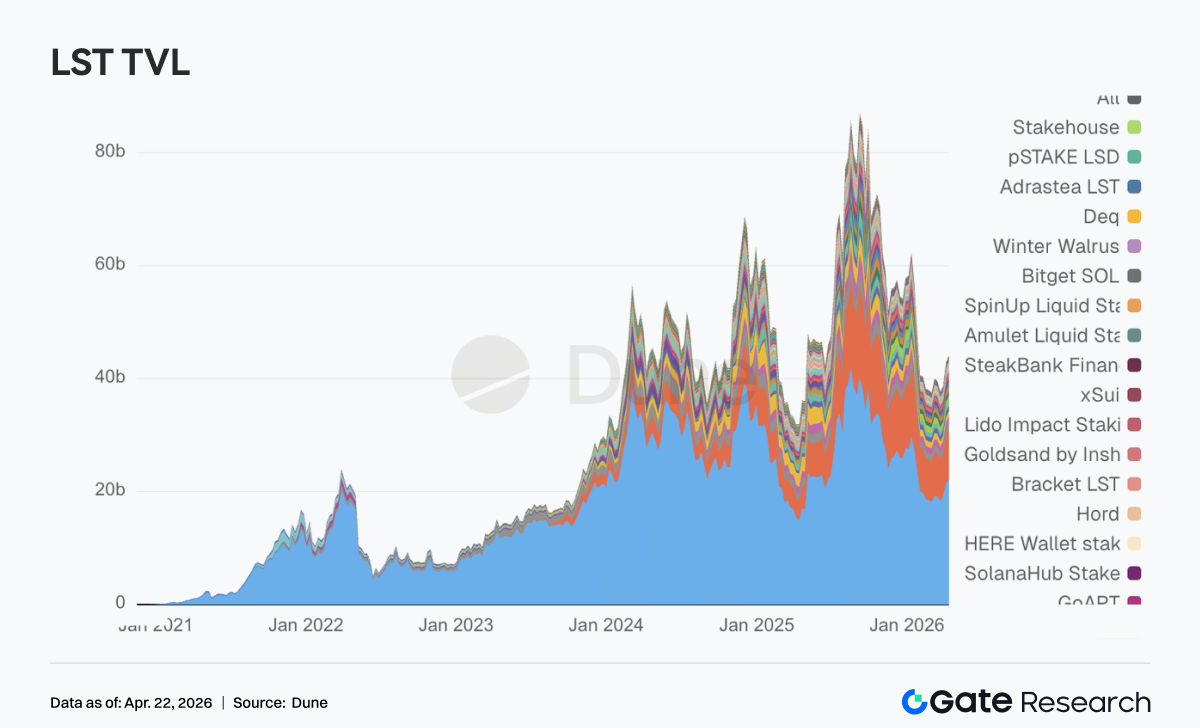

3.3 قطاع LST صامد رغم حادثة rsETH؛ تدفقات رأس المال نحو البروتوكولات الرائدة

على الرغم من تعرض بروتوكول LRT KelpDAO لرمز rsETH لحادثة أمنية بقيمة ~$300M خلال عطلة نهاية الأسبوع، أثبت قطاع LST أنه أكثر مرونة من المتوقع. ارتفعت معظم البروتوكولات الرائدة. شهدت أفضل LSTs على جانب ETH مثل Lido وRocket Pool تدفقات رأسمالية بمئات الملايين. على جانب SOL، نما كل من Sanctum Validator LSTs وJupiter Staked SOL، مع انخفاض طفيف فقط في Jito. يشير هذا إلى أن المشاركين في التمويل اللامركزي (DeFi) قد نضجوا، حيث يسعرون أصول التخزين الموحدة بشكل منفصل عن تلك التي تحتوي على أغلفة عبر السلاسل ورافعة إعادة التخزين. تضمنت مشكلة KelpDAO سلسلة مخاطر rsETH (وهو LRT) مقترنة بجسور عبر السلاسل. لم يتم التعامل مع ETH LSTs التقليدية وSOL LSTs السائدة كأصول عالية المخاطر؛ بل استفادت من إعادة تدفقات رأس المال.

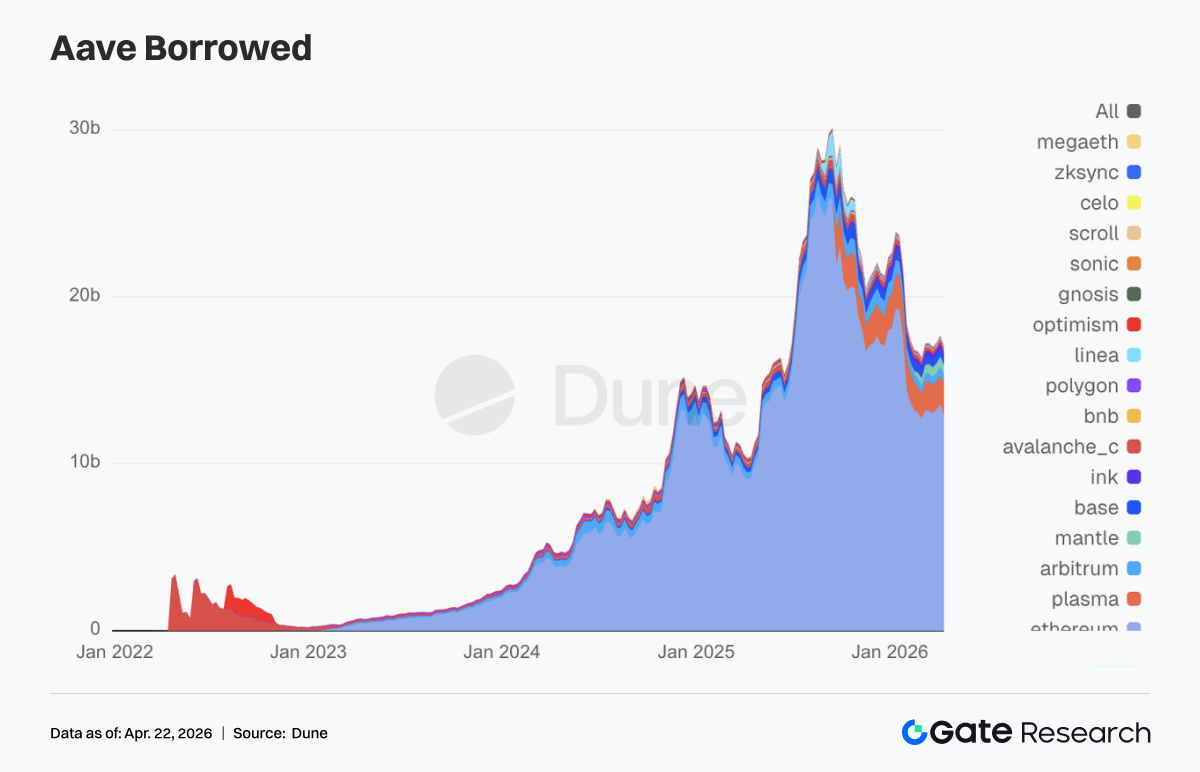

3.4 تأثير حادثة KelpDAO بشكل كبير على Aave؛ انسحاب رأس مال الإقراض من الأسواق الرئيسية

انخفض إجمالي أرصدة القروض في Aave بشكل ملحوظ، منهيًا اتجاهًا صعوديًا سلسًا. شهدت أسواق الإقراض على شبكة Ethereum الرئيسية وشبكتي Mantle وBase عمليات تقليص للرافعة المالية بمئات الملايين من الدولارات. جمدت Aave ضمانات rsETH خلال عطلة نهاية الأسبوع وفرضت قيودًا وقائية على WETH عبر شبكات Core وPrime وArbitrum وBase وMantle وLinea. على الرغم من أن عقود Aave نفسها لم يتم اختراقها، وأن المشكلة نشأت من جسر rsETH عبر السلسلة الخاص بـ KelpDAO، إلا أن Aave - باعتبارها أكبر مجمع إقراض - تحملت رد الفعل المتسلسل الأكثر مباشرة. احتمال أن يكون المتسللون قد سحبوا مئات الملايين من الأموال باستخدام rsETH كضمان قد يؤدي إلى ديون معدومة، مما زاد من مخاوف السوق. نتيجة لذلك، تحول إطار عمل عزل المخاطر V4 Hub-and-Spoke الذي اقترحته Aave Labs سابقًا من ترقية معمارية إلى حاجة حقيقية لإعادة تسعير السوق هذا الأسبوع.

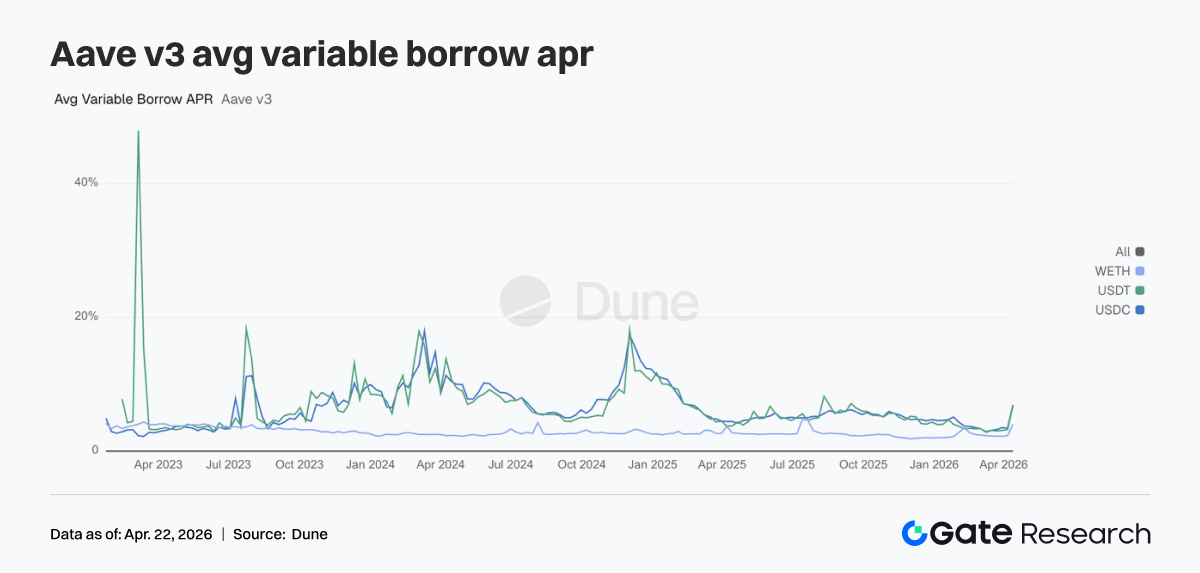

3.5 تأثير الحادثة الأمنية: ارتفاع أسعار إقراض الأصول الثلاثة الأساسية لـ Aave بشكل حاد

يعكس جانب أسعار الفائدة التوتر اللحظي في وقت التأثير. قفز متوسط معدل الفائدة السنوي المتغير للاقتراض لـ USDC من %3.42 إلى %6.91، ولـ USDT من %3.22 إلى %6.76، ولـ WETH من %2.29 إلى %4.00. بعد حادثة rsETH، واجهت Aave ديونًا معدومة محتملة وذعرًا في السوق، مما تسبب في انسحاب السيولة ورأس المال بسرعة. تراجع العمق المتاح في مجمعات WETH والعملات المستقرة في السوق الرئيسي بشكل كبير، حيث وصلت نسبة الاستخدام إلى %100، مما لم يترك أي سيولة تقريبًا. قام فريق إدارة المخاطر في Aave بتعديلات طارئة على نماذج أسعار الفائدة لـ WETH على شبكات Arbitrum وBase وMantle وLinea، مما أدى إلى ضغط تكاليف الاقتراض عند الاستخدام الكامل من %8.5–%10.5 إلى %3، مما يؤكد بدوره ضيق السيولة في ذلك الوقت. توضح قفزة سعر الفائدة هذا الأسبوع الانتقال الكامل لحدث البجعة السوداء الخارجي إلى أسعار تمويل Aave.

3.6 إيرادات البروتوكولات الرائدة صلبة؛ Aave يُظهر خصائص دخل إجهادية مميزة

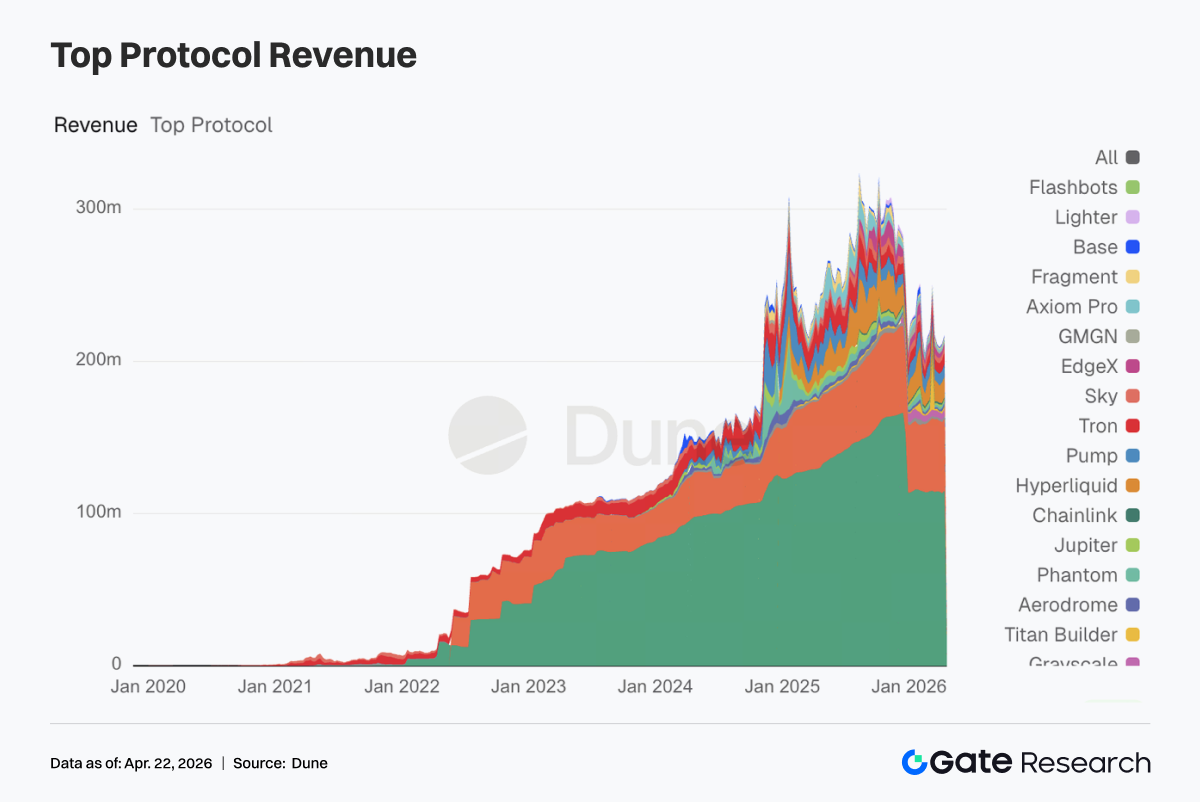

يبقى Tether وCircle في المركزين #1 و#2، حيث يوفر مصدري العملات المستقرة أكثر مصادر التدفق النقدي استقرارًا. حومت إيرادات Hyperliquid وPump بالقرب من أعلى مستويات الأسبوع السابق، مع بقاء التداول على السلسلة مرنًا. بلغت الإيرادات الأسبوعية لـ Aave $2.02M، وهي زيادة ملحوظة عن الأسبوع السابق، لكن هذا دخل إجهادي ناتج عن ضغط السيولة، مع استدامة محدودة. Aerodrome وTitan Builder، وهما بروتوكولات بإيرادات أسبوعية بالملايين، نما كلاهما، مما يشير إلى أن رأس مال السوق لم يغادر النظام البيئي للتداول.

4. تتبع المشتقات

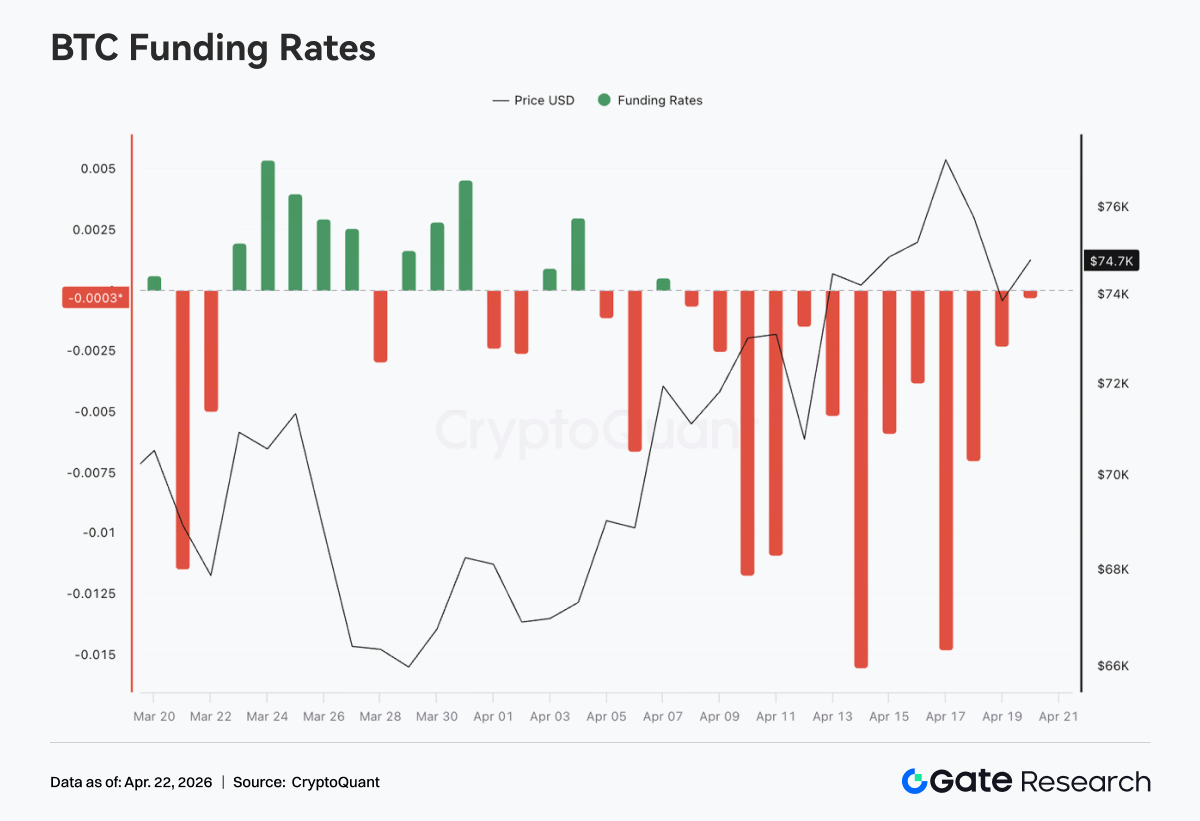

4.1 معدل تمويل BTC سلبي بشدة باستمرار؛ السعر يتقلب صعودًا إلى أعلى مستويات جديدة في الدورة

على مدار الأسبوع الماضي، ظلت معدلات تمويل BTC في المنطقة السلبية طوال الوقت، مع فترات من القيم السلبية الشديدة حول منتصف أبريل (أدنى مستوى قرب -0.015)، مما يشير إلى هيمنة مستمرة للمراكز القصيرة في سوق العقود الدائمة وازدحامًا عاليًا للمراكز القصيرة. بالمقابل، بعد الانخفاض السابق، ارتفع السعر تدريجيًا من حوالي $70K إلى接近 $76K، مما يقدم نمط تباين كلاسيكي لـ "معدل تمويل سلبي بشدة مع استمرار قوة السعر". هذا الهيكل يعني أن المراكز القصيرة تدفع التمويل باستمرار بينما تواجه ضغطًا صعوديًا على السعر، مع تراكم زخم ضغط المراكز القصيرة. تكون الزيادات السعرية مدفوعة أكثر بالشراء الفوري أو التغطية السلبية.

من حيث الإيقاع، بعد 10 أبريل، أصبحت معدلات التمويل أكثر سلبية بينما تسارع السعر صعودًا إلى أعلى مستويات جديدة في الدورة، مما يشير إلى أن المراكز القصيرة لم تقم بتغطية كبيرة أثناء الاختراق؛ بل ربما أضافت مراكز، مما عزز قوة الضغط المحتملة. بشكل عام، السوق في مرحلة من المشاعر التي يهيمن عليها القصر ولكن حركة السعر قوية. تظل المشتقات هبوطية باستمرار بينما يوفر الشراء الفوري أو الهيكلي الدعم. في هذا الهيكل عالي التباين، إذا ثبت السعر عند مستويات مرتفعة أو ارتفع أكثر، يمكن أن تؤدي تغطية المراكز القصيرة إلى تسريع الحركة. ومع ذلك، فإن استمرار معدلات التمويل السلبية العالية يعني أيضًا أنه إذا تراجع السعر، فإن المراكز القصيرة ذات الرافعة المالية لديها مجال للتحرك؛ وقد تتسع التقلبات قصيرة الأجل بشكل كبير.

4.2 هيكل خيارات BTC يتعافى بسرعة؛ تزداد مرونة الطرف القصير وتتسطح مؤقتًا

من 13 أبريل إلى 19 أبريل، أظهرت التقلبات الضمنية لـ BTC عبر آجال الاستحقاق اتجاهًا صعوديًا واضحًا، متعافية تدريجيًا من هيكل الكونتانغو الحاد سابقًا. على وجه التحديد، كانت التقلبات الضمنية لـ 7D و30D و60D لا تزال عند أدنى مستوياتها الدورية حوالي 13 أبريل (حوالي -6 إلى -8 vol)، لكنها ارتفعت بسرعة، لتتحرك بشكل جماعي إلى حوالي -3 إلى -4 بحلول 17 أبريل، مع زيادة ملحوظة في مرونة التقلبات. على النقيض، شهدت التقلبات الضمنية للطرف الطويل مثل 90D و180D زيادات محدودة نسبيًا، مما تسبب في تسطح المنحنى بشكل ملحوظ، مما يعني زيادة كبيرة في تسعير التقلبات قصيرة الأجل.

من الناحية الهيكلية، حوالي 17 أبريل، تجاوزت التقلبات الضمنية للطرف القصير مؤقتًا مستويات الطرف المتوسط والطويل، مما خلق انعكاسًا مؤقتًا، مما يعكس زيادة سريعة في توقعات السوق للتقلبات القصيرة الأجل الناتجة عن الأحداث أو تحركات الأسعار. عادةً ما تتوافق مثل هذه الارتفاعات الحادة في التقلبات الضمنية للطرف القصير مع مراحل تسارع الحركات أو إطلاق عدم اليقين المركز، والتي تتجلى في مطاردة غاما وزيادة طلب التحوط قصير الأجل.

ومع ذلك، بعد 18 أبريل، تراجعت التقلبات الضمنية للطرف القصير بسرعة (انخفض 7D بشكل ملحوظ)، لتعيد انحدارًا إيجابيًا طفيفًا، مما يشير إلى أن المشاعر قصيرة الأجل بردت وأن توقعات التقلبات المركزة سابقًا قد تحققت جزئيًا أو تم استيعابها. بشكل عام، مر هيكل خيارات التقلبات الضمنية بعملية "كونتانغو عميق → تعافي سريع → ارتفاع حرارة الطرف القصير → إعادة توازن". انتقل السوق بسرعة من توقعات التقلبات المضغوطة بشدة إلى إعادة تسعير التقلبات. من الناحية الهيكلية، يعكس هذا تغيرات سريعة في تفضيلات المخاطرة ضمن دورات قصيرة. يظل التركيز على المدى القريب على ما إذا كانت تقلبات الأسعار ستتقارب مع انخفاض التقلبات الضمنية، أو ما إذا كانت ستثير جولة أخرى من توسع التقلبات.

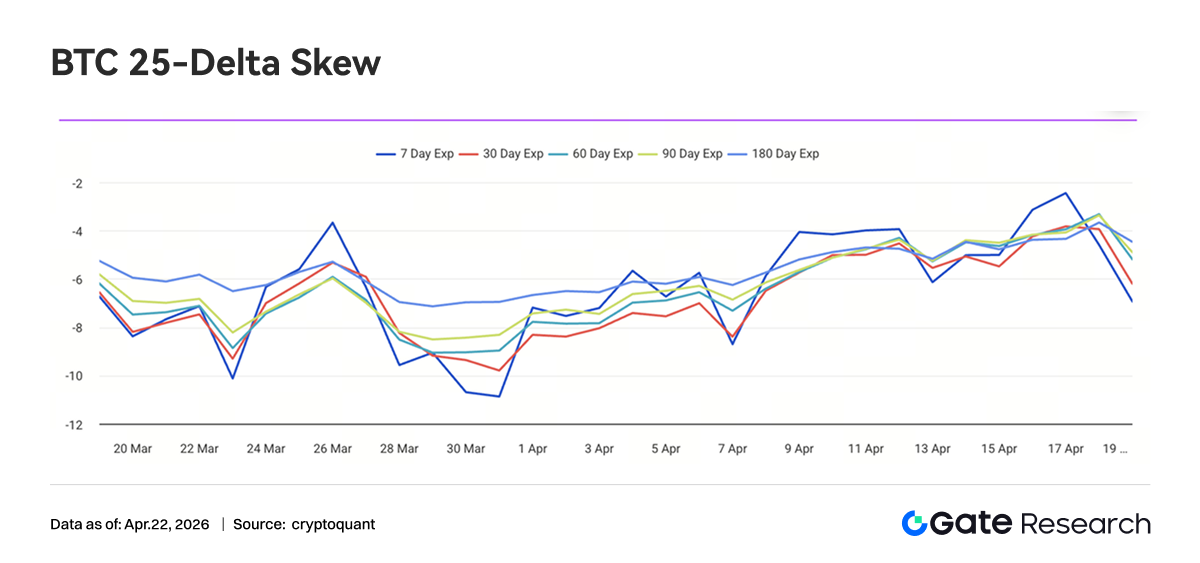

4.3 ارتفاع مؤشر Skew لدلتا 25 لـ BTC بشكل ملحوظ؛ يستمر تقارب تسعير المخاطر الخلفية

من 13 أبريل إلى 19 أبريل، ظل مؤشر Skew لدلتا 25 لـ BTC عبر جميع آجال الاستحقاق في المنطقة السلبية بشكل عام، لكن النطاق المركزي تحرك صعودًا بشكل ملحوظ، موزعًا بشكل أساسي بين -6 و -3 vol. مقارنة بنهاية مارس عندما انخفض إلى أقل من -10، تعافى Skew الحالي بحوالي 3–5 نقاط vol، مما يشير إلى أنه بينما لا تزال علاوة خيارات البيع (Put) مهيمنة، فإن تسعير المخاطر الخلفية للهبوط يتقارب.

من منظور هيكل الأجل، كان Skew للطرف القصير (7D) الأكثر تقلبًا، حيث ارتفع لفترة وجيزة إلى حوالي -2 حوالي 17 أبريل، متجاوزًا بشكل كبير مستويات الطرف المتوسط والطويل، مما يعكس أن الطلب على خيارات الحماية قصيرة الأجل (Put) برد بسرعة، بل وأظهر علامات "إزالة التحوط" بشكل دوري. كان Skew للطرف المتوسط والطويل (30D إلى 180D) مستقرًا نسبيًا، بشكل أساسي بين -5 و -3، كما ارتفع إلى حد ما لكنه بقي في المنطقة السلبية، مما يشير إلى أنه على المدى المتوسط والطويل، يحتفظ السوق ببعض المراكز الدفاعية.

من الناحية الهيكلية، توافقت زيادة Skew في هذه الجولة مع قوة السعر وضغط التقلبات: أثناء الزيادة المستمرة في السعر، انخفض طلب السوق على الحماية من الهبوط بشكل هامشي، وتم ضغط علاوة خيارات البيع (Put) تدريجيًا، لكن هيكل Skew الإيجابي الذي تهيمن عليه علاوة خيارات الشراء (Call) لم يظهر بعد. هذا يعني أن معنويات السوق الحالية قد تحولت من "دفاع قوي" إلى "دفاع ضعيف"، لكنها لم تدخل بعد مرحلة الإفراج الواسع عن الرغبة في المخاطرة.

بشكل عام، عاد Skew لـ BTC من تسعير المخاطر الشديد إلى نطاق محايد نسبيًا إلى دفاعي، مع انخفاض كبير في علاوة المخاطر الخلفية. على المدى القريب، إذا ظل السعر قويًا، يمكن أن يتعافى Skew أكثر نحو نطاق -2 إلى 0. ومع ذلك، مع بقاء الطرف الطويل سلبيًا، لم يتحول رأس المال المؤسسي بالكامل إلى هجومي؛ لا يزال السوق في مرحلة انتقالية من "تقليل التحوط دون إزالته بالكامل."

4.4 استمرار تراجع DVOL إلى نطاق منخفض؛ مزيد من تقارب علاوة التقلبات

حافظ DVOL لـ BTC بشكل عام على اتجاه هبوطي من 13 أبريل إلى 19 أبريل، منخفضًا تدريجيًا من أعلى من 45 إلى حوالي 42. حدث ارتداد صغير حوالي 13 أبريل لكنه فشل في تشكيل اتجاه، ثم استمر في الانخفاض، ليصل إلى أدنى مستوى دوري يبلغ حوالي 41 حوالي 17 أبريل. DVOL الحالي أقل بوضوح من مستويات أوائل أبريل ويقترب من نطاق دوري منخفض، مما يشير إلى أن علاوة المخاطرة في السوق للتقلبات قصيرة الأجل يتم ضغطها باستمرار.

من الناحية الهيكلية، لم يكن انخفاض DVOL في هذه الجولة مصحوبًا باضطراب كبير في الأسعار بل حدث خلال حركة سعرية صاعدة متقلبة، مما يعكس إجماعًا في السوق على "الاتجاه صعودًا مع تقلبات منخفضة". مقارنة بارتفاعات التقلبات السابقة الناتجة عن الأحداث (مثل الارتفاعات الحادة قصيرة الأجل)، فإن انخفاض DVOL الحالي أكثر تدرجًا، مما يشير إلى أن تسعير السوق للمخاطر المفاجئة قد تضاءل بشكل كبير، وأن علاوة التقلبات يتم تقليلها بشكل منهجي. يقترب DVOL الآن من حافة نطاق التقلبات المنخفضة 40-45. إذا انخفض أكثر، فسيدخل مستويات منخفضة تاريخيًا. في هذا السياق، لا تزال استراتيجيات التقلبات المنخفضة (مثل بيع straddles/strangles) هي المهيمنة، ولكن مع استمرار ضغط DVOL، تضيق مساحة عوائدها وتتناقص فعالية التكلفة الحدية.

5. توقعات هذا الأسبوع

مصادر البيانات:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research هي منصة أبحاث شاملة للبلوكشين والعملات الرقمية تقدم للقراء محتوى متعمقًا يشمل التحليل الفني ورؤى الموضوعات الساخنة ومراجعات السوق وأبحاث الصناعة وتوقعات الاتجاهات وتحليل سياسات الاقتصاد الكلي.

إخلاء مسؤولية

الاستثمار في أسواق العملات الرقمية ينطوي على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاث مستقلة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate لا تتحمل أي مسؤولية عن الخسائر أو الأضرار الناشئة عن قرارات الاستثمار هذه.