AIG (American International Group), gigante mundial de los seguros, genera ingresos tanto por la venta de productos aseguradores como por la rentabilidad de su enorme cartera de inversiones. Para AIG, es fundamental equilibrar el beneficio de suscripción con la rentabilidad de las inversiones mientras gestiona el riesgo de siniestros y los costes de capital, pues de ello depende la estabilidad a largo plazo de su modelo de negocio.

Comprender la estructura de ingresos y la lógica de beneficios de AIG permite a los inversores entender cómo funciona el sector asegurador y por qué la gestión de riesgos constituye una ventaja competitiva esencial para las aseguradoras.

Conceptos básicos de las acciones de AIG

AIG es el símbolo bursátil de American International Group, empresa que cotiza en la Bolsa de Nueva York (NYSE). Con sede en Nueva York, es uno de los grupos de seguros y gestión de riesgos más grandes del mundo.

Por clasificación, AIG pertenece al sector de seguros dentro de los servicios financieros, con operaciones principales en seguros de propiedad, responsabilidad civil, seguros comerciales y gestión profesional de riesgos. A diferencia de los bancos tradicionales, que dependen del diferencial entre depósitos y préstamos, las aseguradoras generan beneficios principalmente a partir de las primas y la rentabilidad de las inversiones.

AIG presta servicios a grandes corporaciones, pequeñas y medianas empresas, y clientes individuales selectos en múltiples países. Dado que los seguros están estrechamente ligados a la actividad económica, el rendimiento de AIG se ve influido por la inversión empresarial, las condiciones corporativas y la evolución de los riesgos globales.

Para los inversores centrados en el sector asegurador, AIG representa tanto una aseguradora de primer orden como un termómetro del mercado global de gestión de riesgos corporativos.

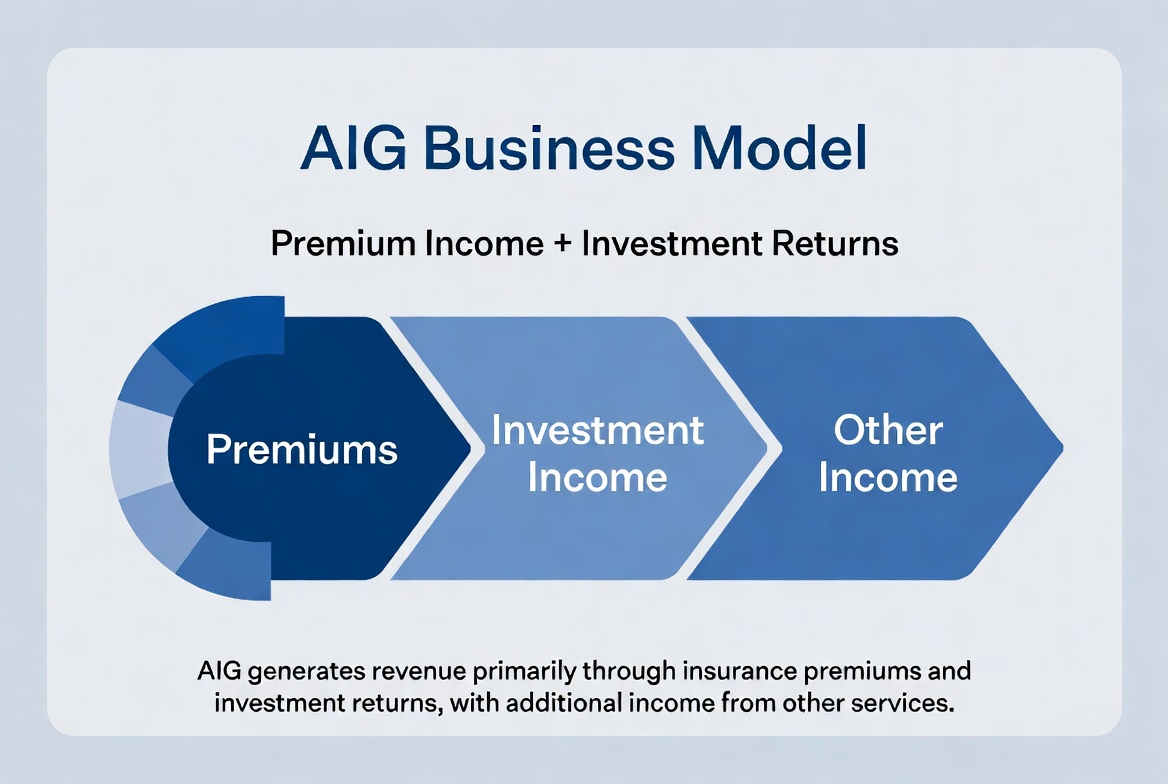

Fuentes de ingresos de AIG

Los ingresos de AIG provienen de dos fuentes principales: ingresos de suscripción e ingresos de inversiones.

En primer lugar, la venta de productos de seguros. Los clientes pagan primas y AIG suscribe basándose en la evaluación de riesgos. Si los siniestros y los costes operativos se mantienen por debajo de las primas cobradas, la empresa obtiene un beneficio de suscripción.

En segundo lugar, los ingresos por inversiones. Dado que los siniestros no se pagan de inmediato, las primas crean un gran volumen de fondos invertibles. Estos fondos suelen asignarse a bonos, instrumentos de efectivo y otros activos estables, lo que genera rentabilidad constante.

Para las grandes aseguradoras, los ingresos por inversiones pueden afectar significativamente la rentabilidad general. Por tanto, las compañías de seguros actúan tanto como operadores como gestores de activos, y AIG es un ejemplo claro de este modelo dual.

A continuación se muestra un desglose simplificado de las fuentes de ingresos de AIG:

| Fuente de ingresos |

Componentes principales |

| Ingresos por primas |

Seguros de propiedad, responsabilidad civil, seguros comerciales, etc. |

| Beneficio de suscripción |

Primas menos siniestros y costes operativos |

| Ingresos por inversiones |

Rentabilidad de bonos, efectivo y otros activos |

| Otros ingresos |

Gestión de riesgos y tarifas de servicios relacionados |

Cómo los seguros de propiedad generan ingresos

Los seguros de propiedad son uno de los segmentos más grandes de AIG y un motor clave de las primas.

Cubren edificios, fábricas, almacenes, equipos y otros activos. Los clientes pagan primas calculadas en función del nivel de riesgo, la cobertura y las pérdidas históricas, y AIG asume la correspondiente responsabilidad por siniestros.

El núcleo de este modelo es la fijación de precios basada en el riesgo. Una evaluación precisa del riesgo y un establecimiento adecuado de las primas permiten que estas superen los siniestros y los costes con el tiempo, generando así un beneficio de suscripción.

Para AIG, los seguros de propiedad abarcan no solo los activos comerciales ordinarios, sino también grandes instalaciones industriales, proyectos energéticos y activos corporativos multinacionales. Estas pólizas a gran escala generan ingresos sustanciales por primas, pero también exigen una gestión de riesgos superior.

A medida que las bases de activos corporativos crecen y los riesgos globales se vuelven más complejos, los seguros de propiedad siguen siendo un pilar de la estrategia a largo plazo de AIG.

Cómo los seguros comerciales impulsan el crecimiento

Los seguros comerciales ofrecen volúmenes de primas más altos y estructuras de riesgo más complejas que los seguros personales, lo que los convierte en un motor de crecimiento clave para AIG.

La cobertura incluye seguros de responsabilidad civil, ciberseguros, responsabilidad profesional, seguros de aviación y soluciones industriales personalizadas. Las empresas dependen de estos productos para mitigar los riesgos operativos.

Por ejemplo, un gran fabricante puede necesitar cobertura de propiedad, responsabilidad del producto y cobertura para empleados, mientras que una empresa tecnológica prioriza la ciberseguridad y la protección de datos. Estas necesidades impulsan la expansión del mercado de seguros comerciales.

El enfoque histórico de AIG en clientes corporativos le ha permitido desarrollar sólidas capacidades en evaluación de riesgos, suscripción y redes globales de servicios. El aumento de las demandas de gestión de riesgos corporativos y la creciente actividad empresarial global convierten los seguros comerciales en un motor clave de crecimiento de ingresos para AIG.

Por qué la cartera de inversiones afecta la rentabilidad

A diferencia de muchas empresas del sector servicios, la rentabilidad de una aseguradora no depende solo de las ventas, sino también de su habilidad en la gestión de inversiones.

Tras cobrar las primas, las aseguradoras mantienen un conjunto de fondos para futuros siniestros, conocido como «flotante de seguros». Estos fondos se invierten en bonos, valores del Tesoro y otros activos de bajo riesgo para generar rentabilidad adicional.

Dado el enorme tamaño de la cartera de AIG, los tipos de interés y las condiciones del mercado afectan directamente a los beneficios. Los tipos más altos impulsan la rentabilidad de nuevas inversiones, mientras que los tipos bajos pueden comprimir la rentabilidad.

Por tanto, la gestión de inversiones es parte integral del negocio asegurador. AIG debe sobresalir tanto en las operaciones de seguros como en mantener una estrategia de inversión sólida para equilibrar la rentabilidad a largo plazo con la seguridad del capital.

Por qué el control de riesgos sustenta la estabilidad a largo plazo

El control de riesgos es una ventaja competitiva central en los seguros. Incluso con unos ingresos sustanciales por primas, una mala gestión de siniestros puede presionar los beneficios.

Para AIG, el control de riesgos está presente en cada etapa: desde la evaluación de riesgos previa a la suscripción hasta la fijación de precios de las pólizas, la gestión de siniestros y la asignación de capital.

Por ejemplo, el aumento de la frecuencia de catástrofes naturales puede incrementar los siniestros de seguros de propiedad; un mayor número de ciberataques eleva los costes de liquidación de siniestros de ciberseguridad; y las fluctuaciones económicas globales afectan tanto a la demanda de seguros como a la rentabilidad de las inversiones. Las aseguradoras deben perfeccionar continuamente sus modelos de riesgo y estrategias de suscripción.

A largo plazo, la industria aseguradora compite en gestión de riesgos, no solo en volumen de ventas. Quienes evalúan los riesgos con mayor precisión y controlan los costes de siniestros de forma más eficaz están mejor posicionados para lograr una rentabilidad estable. Esta es una fuente clave de la fortaleza competitiva duradera de AIG.

Resumen

El modelo de negocio de AIG se basa en un doble pilar: los ingresos por primas y la rentabilidad de las inversiones. A través de los seguros de propiedad, los seguros comerciales y la gestión profesional de riesgos, la empresa genera primas estables. Al invertir el flotante de seguros, obtiene ingresos adicionales por inversiones. Al mismo tiempo, el control de riesgos determina el beneficio de suscripción y la estabilidad a largo plazo. Para AIG, los seguros no son solo un negocio de transferencia de riesgos, sino un sistema construido en torno a la evaluación de riesgos, la gestión de capital y las operaciones de activos a largo plazo.

Preguntas frecuentes

¿Cómo obtiene ingresos principalmente AIG?

AIG obtiene ingresos de la recaudación de primas, el beneficio de suscripción y la rentabilidad de las inversiones.

¿Qué son los ingresos por primas de una compañía de seguros?

Los ingresos por primas son la tarifa que pagan los clientes por la cobertura del seguro. Constituyen una fuente principal de ingresos para las aseguradoras.

¿Por qué son importantes los seguros comerciales para AIG?

Los seguros comerciales generalmente implican volúmenes de primas más elevados y relaciones a largo plazo con los clientes, lo que los convierte en un segmento de crecimiento fundamental para AIG.

¿De dónde provienen los ingresos por inversiones de una compañía de seguros?

Provienen de la rentabilidad de bonos, valores gubernamentales, herramientas de gestión de efectivo y otros activos de inversión.

¿Qué es el flotante de seguros?

El flotante de seguros es el conjunto de fondos que una aseguradora acumula entre el cobro de primas y el pago de siniestros, y que puede ser invertido.

¿Por qué el control de riesgos afecta a la rentabilidad de una compañía de seguros?

Si los costes de siniestros superan sistemáticamente los ingresos por primas, la rentabilidad disminuye. Por ello, el control de riesgos es esencial para unas operaciones aseguradoras sostenibles.