Resultado de la fase 2:

En el panorama del evolutivo mercado de derivados descentralizados, distintos protocolos exploran diferentes modelos de trading. GMX se ha consolidado como un referente en el ámbito de los futuros perpetuos criptonativos, mientras que Levare busca expandir los límites de DeFi mediante una arquitectura de liquidez multiactivo y cross-chain.

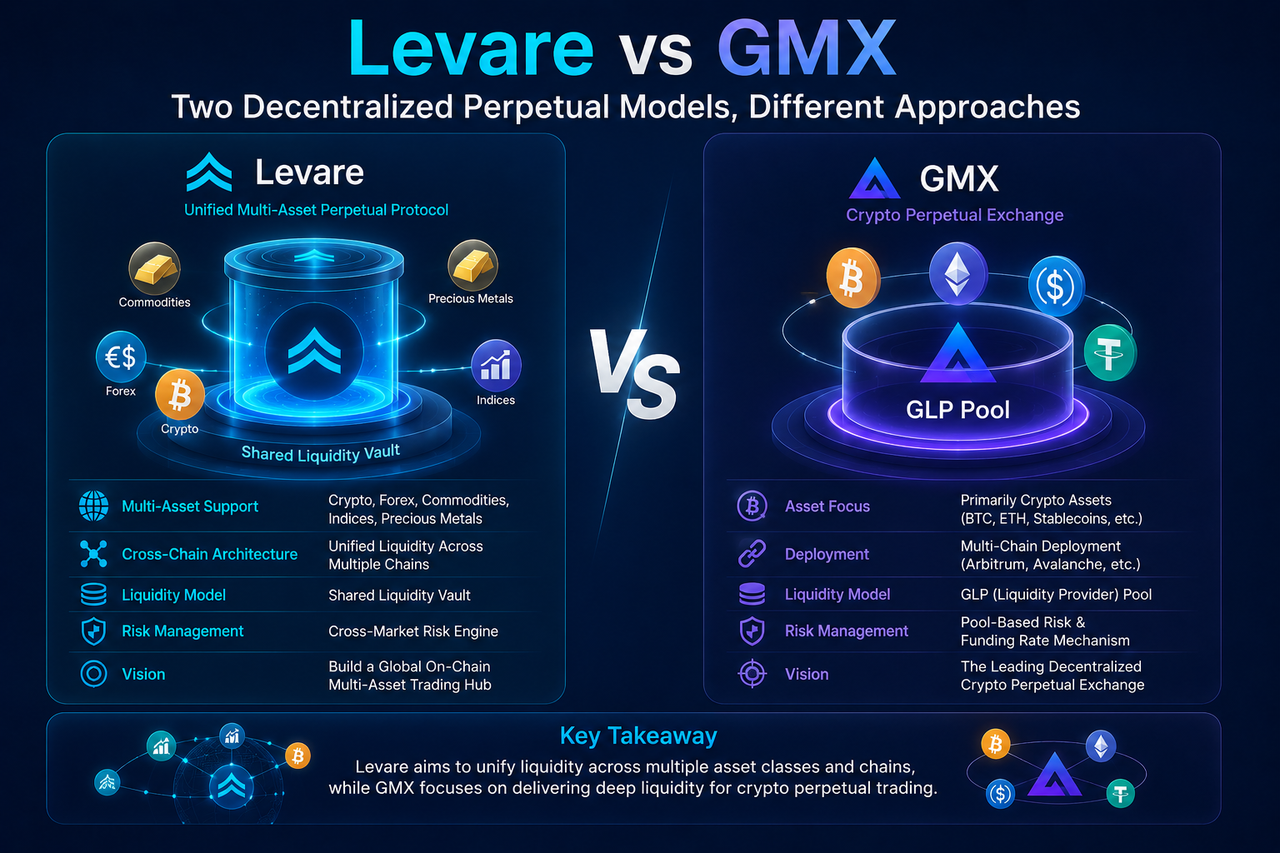

¿Qué es Levare?

Levare es un protocolo descentralizado de futuros perpetuos diseñado para mercados multiactivo. Emplea una Bóveda de liquidez compartida para impulsar la liquidez de todo el sistema. El protocolo abarca no solo criptomonedas, sino que también planea admitir activos financieros tradicionales como forex, metales preciosos, materias primas e índices, lo que permite a los usuarios acceder a múltiples mercados desde un solo lugar.

La filosofía de diseño central de Levare se basa en la liquidez unificada y la expansión cross-chain. Al aprovechar un pool de capital compartido y una arquitectura de liquidación cross-chain, el protocolo busca reducir la fragmentación de la liquidez y mejorar la eficiencia del capital. Esto posiciona a Levare más como una infraestructura de derivados multiactivo que como una simple plataforma de trading de criptomonedas.

¿Qué es GMX?

GMX es un protocolo descentralizado de trading de futuros perpetuos construido sobre redes como Arbitrum y Avalanche. Utiliza un modelo único de pool de liquidez GLP, donde los proveedores de liquidez depositan una variedad de activos para respaldar a los traders.

GMX se centra principalmente en activos de criptomonedas, incluyendo activos digitales importantes como BTC y ETH. El protocolo depende de oráculos para las fuentes de precios y permite a los usuarios ejecutar operaciones apalancadas on-chain con un deslizamiento mínimo. Con un diseño de producto maduro y una fuerte actividad de mercado, GMX se ha convertido en un proyecto emblemático en el espacio de futuros perpetuos de DeFi.

¿En qué se diferencian Levare y GMX en su posicionamiento de mercado?

El posicionamiento de mercado es una de las distinciones más claras entre Levare y GMX. GMX está diseñado específicamente para el mercado de derivados de criptomonedas, atendiendo a traders de activos digitales. Satisface la demanda de los usuarios de trading apalancado de criptomonedas a través de futuros perpetuos on-chain.

Levare, por el contrario, apunta a un mercado mucho más amplio. Su objetivo es construir una plataforma de trading multiactivo que abarque tanto activos cripto como financieros tradicionales. Además de activos digitales, el protocolo incorpora forex, oro, materias primas e índices. Esto significa que Levare no solo se centra en la liquidez del mercado cripto, sino también en ofrecer una experiencia de trading unificada entre diversas clases de activos.

¿En qué se diferencian Levare y GMX en sus modelos de liquidez?

El modelo de liquidez es una de las diferencias más fundamentales entre ambos. GMX utiliza el pool GLP (GMX Liquidity Provider) como contraparte de las operaciones. El pool suele contener múltiples activos digitales, incluyendo BTC, ETH y stablecoins. Cuando los traders obtienen ganancias, el pool GLP absorbe el costo; cuando los traders incurren en pérdidas, el pool captura el rendimiento.

Levare, por otro lado, emplea un diseño de Bóveda de liquidez compartida, con planes de unificar diferentes mercados de activos bajo un solo sistema de liquidez. En lugar de crear pools separados para cada activo, la Bóveda compartida enfatiza la gestión centralizada del capital y la liquidez entre mercados. Este enfoque aumenta la utilización del capital y minimiza la fragmentación de la liquidez en múltiples mercados.

¿En qué se diferencian Levare y GMX en sus capacidades cross-chain?

GMX se ha implementado en varias redes blockchain, pero la liquidez en esas redes sigue siendo en gran medida independiente. Si bien los usuarios pueden acceder a GMX en diferentes cadenas, la arquitectura es esencialmente un modelo de implementación multicadena.

Levare, sin embargo, trata la liquidez unificada y la liquidación cross-chain como características centrales del protocolo. Mediante el uso de mensajería cross-chain y una Bóveda de liquidez compartida, los usuarios en diferentes blockchains pueden acceder teóricamente al mismo pool de liquidez. Esta arquitectura prioriza la sinergia cross-chain en lugar de simplemente replicar el protocolo en diferentes cadenas.

¿Cómo gestionan el riesgo Levare y GMX?

Ambos protocolos deben abordar las ganancias de los traders, la volatilidad del mercado y el riesgo de liquidez, pero lo hacen de manera diferente.

El riesgo de GMX se concentra en el pool de liquidez GLP. Dado que las ganancias y pérdidas de los traders afectan directamente la rentabilidad de los holders de GLP, la asignación de activos y la estructura del mercado tienen un impacto significativo en los proveedores de liquidez. El protocolo gestiona el riesgo general a través de tasas de financiación y parámetros de riesgo.

La Bóveda de liquidez compartida de Levare debe gestionar los riesgos combinados de un mercado multiactivo. Más allá de la volatilidad de las criptomonedas, también puede enfrentar riesgos de los mercados de forex, materias primas e índices. Como resultado, Levare se basa en un framework de gestión de riesgos unificado y controles de exposición entre mercados para mantener la estabilidad de su pool de capital.

¿Cuál ofrece mayor eficiencia de capital: Levare o GMX?

La eficiencia de capital es una métrica clave para evaluar protocolos de derivados. GMX mejora la utilización de liquidez en comparación con el modelo tradicional de libro de órdenes y reduce la dependencia de market makers profesionales.

Levare busca llevar la eficiencia de capital aún más allá con su arquitectura de liquidez unificada. En el modelo de Bóveda de liquidez compartida, un solo pool de capital puede atender múltiples mercados y múltiples redes blockchain simultáneamente. En teoría, esto reduce la necesidad de asignación de capital duplicada y hace un uso más eficiente de los recursos de liquidez.

Sin embargo, la eficiencia del capital depende no solo del modelo de liquidez, sino también de factores como el volumen de trading, la estructura del mercado y los mecanismos de gestión de riesgos.

¿Qué escenarios son los más adecuados para Levare y GMX?

GMX es ideal para traders on-chain centrados en el mercado de criptomonedas. Ofrece una infraestructura de trading madura para usuarios que desean operar con activos digitales como BTC y ETH y participar en trading apalancado descentralizado.

Levare, en cambio, está diseñado para un mercado financiero más amplio. Para los usuarios que desean acceder a una variedad de clases de activos —incluyendo cripto, forex, oro e índices— a través de una sola plataforma, su arquitectura multiactivo ofrece un mayor potencial. Más que competidores directos, los dos protocolos representan diferentes trayectorias de desarrollo.

Diferencias clave entre Levare y GMX

| Dimensión de comparación |

Levare |

GMX |

| Posicionamiento del protocolo |

Protocolo de futuros perpetuos multiactivo |

Protocolo de futuros perpetuos de criptomonedas |

| Activos compatibles |

Cripto, forex, materias primas, índices |

Principalmente cripto |

| Estructura de liquidez |

Bóveda de liquidez compartida |

Pool de liquidez GLP |

| Objetivo de liquidez |

Liquidez unificada entre mercados |

Liquidez de criptoactivos |

| Arquitectura cross-chain |

Liquidez unificada y liquidación cross-chain |

Implementación multicadena |

| Fuentes de riesgo |

Riesgo de mercado multiactivo |

Riesgo de mercado de activos cripto |

| Lógica de eficiencia de capital |

Pool de capital compartido |

Mecanismo del pool GLP |

| Dirección a largo plazo |

Infraestructura financiera multiactivo |

Ecosistema de derivados cripto |

Conclusión

Levare y GMX son ambos protocolos descentralizados de futuros perpetuos, pero representan caminos diferentes hacia adelante. GMX se centra en el mercado de derivados de criptomonedas, utilizando el pool de liquidez GLP para ofrecer trading apalancado on-chain. Levare, por su parte, busca construir una infraestructura de trading unificada que abarque múltiples mercados de activos a través de una Bóveda de liquidez compartida y una arquitectura cross-chain.

Desde una perspectiva de la industria, GMX prioriza la eficiencia del mercado criptonativo, mientras que Levare enfatiza la convergencia de las finanzas tradicionales y las finanzas on-chain. Estos dos modelos reflejan diferentes exploraciones de los mercados de derivados descentralizados hacia la especialización y la exhaustividad.

Preguntas frecuentes

¿Cuál es la mayor diferencia entre Levare y GMX?

La principal diferencia radica en su rango de activos compatibles y su arquitectura de liquidez. GMX atiende principalmente al mercado de criptomonedas, mientras que Levare apunta a un mercado multiactivo que incluye cripto, forex, metales preciosos, materias primas e índices, y utiliza un modelo de liquidez unificado.

¿Son Levare y GMX ambos protocolos de futuros perpetuos?

Sí. Tanto Levare como GMX son protocolos descentralizados de futuros perpetuos que permiten a los usuarios abrir posiciones largas o cortas con apalancamiento y liquidar operaciones a través de pools de liquidez.

¿Cuál es la diferencia entre la Bóveda de liquidez de Levare y el GLP de GMX?

GLP es el mecanismo de pool de liquidez de GMX, que atiende principalmente a activos cripto. La Bóveda de liquidez de Levare utiliza un diseño de liquidez compartida destinado a admitir múltiples clases de activos y múltiples redes blockchain bajo un sistema unificado.

¿Cuál es mejor para el trading multiactivo: Levare o GMX?

Desde una perspectiva de diseño, Levare apunta a una amplia gama de mercados que incluyen cripto, forex, metales preciosos, materias primas e índices, lo que lo hace más adecuado para el trading multiactivo. GMX, por otro lado, se centra principalmente en derivados de criptomonedas.