Summary

-

El mercado de criptoactivos pasó de un repunte a principios de mayo a una corrección a mediados de mes, seguida de una consolidación de baja volatilidad hacia finales de mes. BTC, ETH y SOL establecieron máximos locales durante la primera quincena del mes antes de entrar en modo de corrección. La entrada más débil de los ETF, combinada con una actividad persistentemente alta en futuros perpetuos, creó una estructura de mercado caracterizada por una demanda de spot débil y una determinación de precios impulsada por el apalancamiento.

-

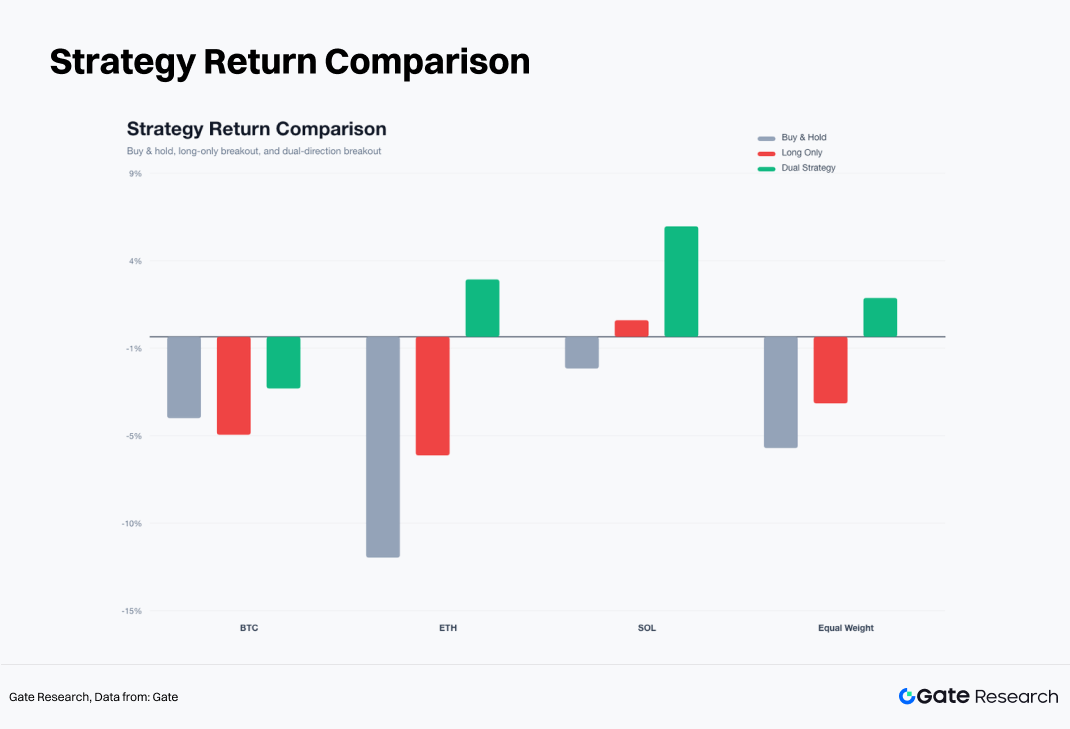

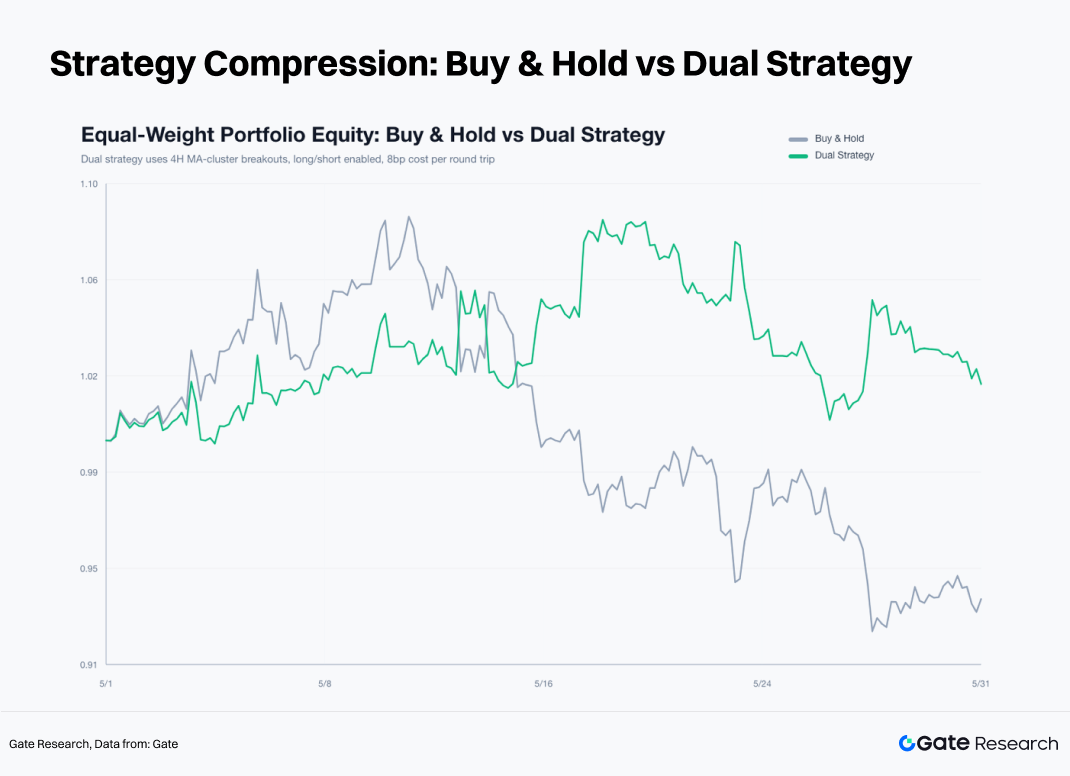

La estrategia de ruptura del cúmulo de medias móviles larga y corta obtuvo el mejor rendimiento. Una cartera de compra y retención ponderada por igual entre BTC, ETH y SOL rindió aproximadamente -6,09 %, mientras que la estrategia solo larga rindió -3,65 %. La versión larga y corta generó una ganancia de aproximadamente +2,11 %. La mayoría de las ganancias provinieron de operaciones de tendencia corta en ETH y SOL, lo que confirma que el entorno del mercado de mayo se adaptaba mejor a las estrategias de seguimiento de tendencias bidireccionales.

-

En un entorno de compresión de baja volatilidad, la ejecución disciplinada superó a la toma de decisiones discrecional. La regla de salida EMA12 limitó eficazmente las pérdidas de rupturas falsas, mientras que el mecanismo de take-profit 3R preservó las ganancias de la expansión de la tendencia. Con el mercado aún en una fase de decisión direccional, identificar los regímenes de mercado, gestionar el riesgo y ejecutar sistemáticamente señales tanto largas como cortas proporcionó un framework más eficaz que perseguir el impulso basado en el juicio subjetivo.

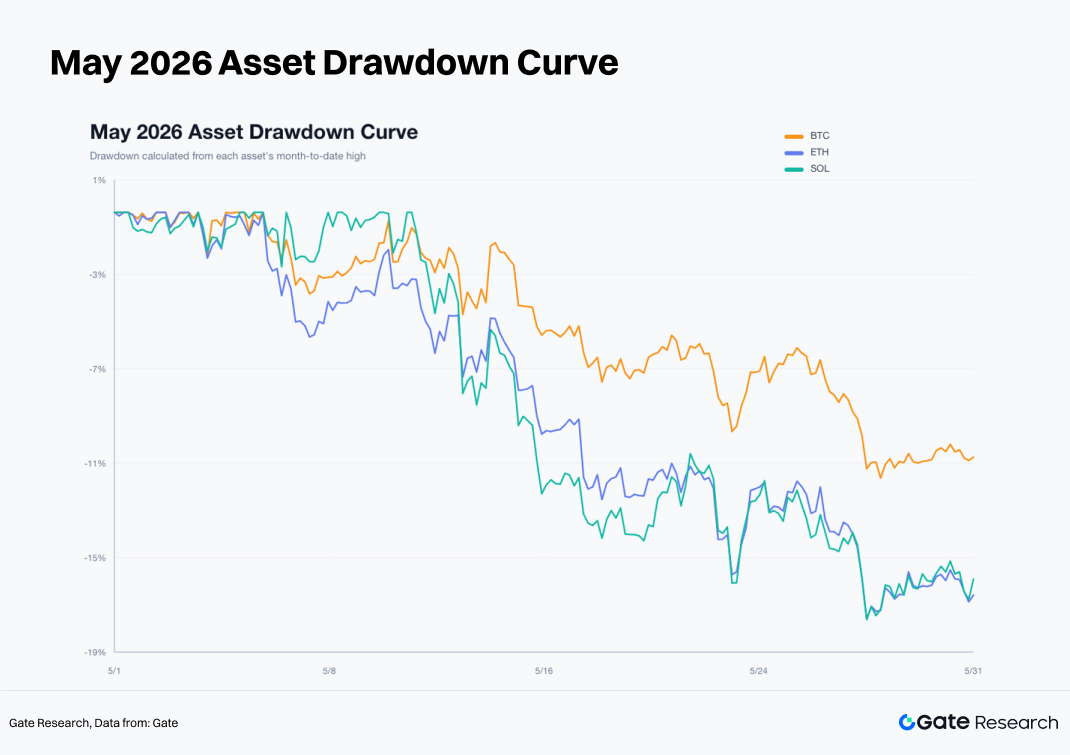

La característica definitoria del mercado de criptoactivos en mayo fue la divergencia entre la demanda de spot y la actividad de trading apalancada tras el repunte de principios de mes. BTC, ETH y SOL establecieron máximos locales en la primera quincena de mayo antes de entrar en un período de corrección y consolidación de baja volatilidad. BTC descendió de un precio de cierre en 4 h de 77 117,4 $ a principios de mes a 73 684,0 $ a finales de mes, con una rentabilidad mensual de -4,45 %. ETH cayó de 2283,02 $ a 2007,0 $, registrando una rentabilidad mensual de -12,09 %. SOL descendió de 83,90 $ a 82,44 $, con una rentabilidad mensual de -1,74 %. Aunque la pérdida mensual de cierre de SOL pareció modesta, alcanzó un máximo intramensual de 98,40 $ antes de retroceder hasta alrededor de 80,00 $, lo que indica que la volatilidad realizada del trading fue mucho mayor de lo que sugiere la rentabilidad mensual general.

Los resultados del backtest de la estrategia fueron igualmente claros. Una cartera de compra y retención ponderada por igual entre los tres activos rindió aproximadamente -6,09 %. La estrategia de ruptura del cúmulo de medias móviles solo larga rindió alrededor de -3,65 %, mientras que la versión larga y corta generó una ganancia de +2,11 %. En relación con la compra y retención, la estrategia larga y corta ofreció aproximadamente un 8,2 % de exceso de rentabilidad. La mayoría de las ganancias provinieron de las fases de tendencia bajista que surgieron después de mediados de mayo, siendo ETH y SOL los que aportaron la mayor parte de las ganancias.

El framework de trading más eficaz en mayo siguió un proceso sencillo: primero identificar la compresión del cúmulo de medias móviles, luego permitir que el mercado eligiera la dirección mediante una ruptura al alza o a la baja. Las señales fallidas se gestionaron utilizando la regla de salida EMA12, un stop-loss fijo del 2,5 % limitó el riesgo a la baja en cada operación y un objetivo de take-profit 3R preservó las ganancias de las tendencias sostenidas. Este marco se adaptaba bien a la estructura del mercado de mayo, que presentaba tasas de ganancia bajas, ratios de recompensa-riesgo altos y un rendimiento concentrado en un pequeño número de fases de tendencia.

El rendimiento de las acciones estadounidenses reforzó esta conclusión. Las acciones de gran capitalización relacionadas con la IA continuaron beneficiándose de unos resultados sólidos y de unos fundamentos sectoriales favorables. Nvidia registró unos resultados trimestrales sólidos, con unos ingresos en el primer trimestre del año fiscal 2027 de aproximadamente 81,6 mil millones de dólares, y volvió a acercarse al hito de capitalización de mercado de 5 billones de dólares. Mientras tanto, la correlación de BTC con el S&P 500 se mantuvo elevada. Los datos públicos muestran que la correlación a 30 días alcanzó aproximadamente 0,74 en algunos puntos durante 2026 y se mantuvo alrededor de 0,6 cerca del final de mayo. Los criptoactivos no se desacoplaron del marco más amplio de activos de riesgo estadounidenses durante el mes. Las salidas persistentes de los ETF de BTC, la disminución de la demanda de los ETF de ETH y una cuota creciente de actividad de futuros perpetuos hicieron que colectivamente los mercados de criptoactivos tuvieran un rendimiento inferior al de las principales acciones tecnológicas estadounidenses.

La primera fase se desarrolló entre el 1 y el 6 de mayo. BTC avanzó de 77 117,4 $ a 82 828,2 $, ETH subió de 2283,02 $ a 2423,99 $ y SOL continuó al alza hasta alcanzar los 98,40 $ el 11 de mayo. Durante este período, los cúmulos de medias móviles a corto plazo tendieron al alza mientras que la volatilidad se mantuvo dentro de un rango manejable, lo que refleja una fase de recuperación del mercado. SOL mostró la mayor elasticidad al alza, lo que indica que los inversores estaban dispuestos a asumir una mayor exposición al riesgo a principios de mes.

La segunda fase comenzó el 7 de mayo. BTC no logró mantener un punto de apoyo sostenido por encima de los 82 000 $, ETH no pudo mantener niveles por encima de los 2400 $ y SOL formó su pico mensual cerca de los 98 $. Las señales de ruptura comenzaron a fallar con una frecuencia cada vez mayor, y se activaron salidas repetidas a medida que los precios retrocedían hacia la EMA12. Las posiciones largas en BTC abiertas después del 14 de mayo fueron cerradas por stop-loss, las señales largas de ETH fallaron sistemáticamente después del 6 de mayo y SOL entró en una tendencia bajista claramente definida después del 15 de mayo.

La tercera fase se extendió desde el 22 de mayo hasta finales de mes. BTC se desplazó hacia la zona de los 73 000 $, ETH se acercó a los 2000 $ y SOL retrocedió hasta alrededor de 82 $. Las fluctuaciones de precios se redujeron, la anchura de los cúmulos de medias móviles se contrajo y el mercado entró en una nueva fase de compresión caracterizada por una volatilidad decreciente y una menor convicción direccional.

La magnitud de los drawdown mensuales reforzó aún más los distintos roles de cada activo. BTC experimentó un descenso de pico a valle de aproximadamente el 12,5 % durante el mes, en comparación con el 18,8 % de ETH y el 18,7 % de SOL. BTC funcionó como el ancla de riesgo del mercado, mientras que ETH y SOL actuaron como amplificadores del apetito por el riesgo. Una vez que BTC comenzó a debilitarse, ETH y SOL corrigieron más agresivamente, lo que sugiere que la exposición larga a activos de beta más alta debería reducirse cuando las condiciones del mercado se deterioran.

2. Flujos de capital: la liquidez de las stablecoins permanece intacta mientras que la demanda de los ETF se debilita

A 31 de mayo, la capitalización de mercado total de las stablecoins se situaba en aproximadamente 320 mil millones de dólares, mientras que el TVL de DeFi rondaba los 251 mil millones de dólares. La liquidez subyacente en dólares se mantuvo intacta, sin signos de una retirada sistémica de liquidez. Los exchanges centralizados registraron aproximadamente 124,2 mil millones de dólares en volumen de trading de spot en 24 horas y aproximadamente 894,4 mil millones de dólares en volumen de futuros perpetuos. La actividad de trading perpetuo fue, por tanto, aproximadamente 7,2 veces mayor que el volumen de spot, lo que indica que la determinación de precios estaba siendo impulsada cada vez más por los mercados de derivados.

Los flujos de los ETF se convirtieron en una fuente significativa de presión durante la segunda quincena de mayo. Según informes públicos, los ETF de BTC al contado registraron salidas netas durante nueve días de negociación consecutivos, por un total de aproximadamente 2,8 mil millones de dólares. En un momento dado, las salidas netas diarias alcanzaron aproximadamente 649 millones de dólares, incluidos unos 448 millones de dólares solo del IBIT de BlackRock. Los ETF de ETH también enfrentaron una presión persistente, con aproximadamente 241 millones de dólares en salidas netas durante la última semana de mayo.

Sin embargo, el capital no estaba saliendo del mercado de criptoactivos por completo. Los ETF de activos alternativos vinculados a tokens como SOL y XRP registraron modestas entradas, mientras que las narrativas emergentes en torno a productos como los ETF de HYPE también atrajeron la atención. El capital rotó desde los ETF convencionales de BTC y ETH hacia ETF temáticos y oportunidades de beta más alta. Esto sugiere que el problema principal no fue una retirada amplia de capital, sino un debilitamiento de la demanda de exposición al spot central junto con una mayor participación en la rotación sectorial y las oportunidades de trading a corto plazo.

Los datos del mercado de derivados reforzaron esta visión. Los ratios de compra/venta agresiva para BTC, ETH y SOL se mantuvieron por debajo de 1, lo que indica una presión vendedora ligeramente más fuerte que la presión compradora. Las tasas de financiación rondaron el 0,01 %, muy lejos de los niveles asociados con un posicionamiento excesivo o masificado. El mercado mostró un patrón clásico de ciclo tardío: trading activo impulsado por el apalancamiento, participación insuficiente en spot, compras agresivas débiles e intentos de ruptura que degeneraban con frecuencia en señales falsas.

3. Vínculo con la renta variable: los líderes de IA apoyan al Nasdaq mientras que los ETF de criptoactivos crean vientos en contra

El rendimiento del mercado de criptoactivos en mayo también debe verse a través del lente del apetito por el riesgo de la renta variable estadounidense en general. BTC mantuvo una correlación relativamente alta con el S&P 500, con una correlación a 30 días que alcanzó aproximadamente 0,74 en algunos puntos durante 2026 y se mantuvo cerca de 0,6 a finales de mayo. Desde una perspectiva más amplia, BTC continuó comportándose como un activo de riesgo de beta alta en lugar de un refugio seguro independiente.

La principal fuente de fortaleza en la renta variable estadounidense provino de las empresas relacionadas con la IA y las acciones tecnológicas de mega capitalización. Nvidia reportó sólidos resultados trimestrales en mayo, generando aproximadamente 81,6 mil millones de dólares en ingresos en el primer trimestre del año fiscal 2027. El precio de sus acciones alcanzó brevemente nuevos máximos históricos y volvió a acercarse al hito de capitalización de mercado de 5 billones de dólares. Los sólidos resultados de los líderes en IA ayudaron a mantener el apetito por el riesgo dentro del Nasdaq. En contraste, los criptoactivos carecían de un ancla comparable impulsada por los resultados y permanecieron fuertemente influenciados por los flujos de los ETF, el posicionamiento en derivados y las expectativas de liquidez.

Esta divergencia entre clases de activos influyó directamente en el rendimiento de la estrategia durante mayo. Mientras que las principales acciones tecnológicas se beneficiaron de la demanda impulsada por los resultados, los ETF de BTC y ETH experimentaron salidas sostenidas, lo que refleja una reasignación de capital dentro del universo más amplio de activos de riesgo. Los inversores tradicionales continuaron favoreciendo a los líderes de IA con una visibilidad de resultados más clara, reduciendo su disposición a asignar capital a los ETF de BTC. Sin una fuerte demanda de spot, los intentos de ruptura de los criptoactivos se convirtieron con frecuencia en repuntes de corta duración seguidos de reversiones abruptas.

El calendario macroeconómico también limitó los presupuestos de riesgo durante todo el mes. Los lanzamientos clave incluyeron las nóminas no agrícolas (NFP), el IPC, el IPP, la segunda estimación del PIB y los datos de inflación PCE. Los datos de empleo, inflación y crecimiento influyeron directamente en los rendimientos del Tesoro, el dólar estadounidense y las valoraciones del Nasdaq, lo que a su vez afectó los flujos de los ETF y las condiciones de financiación perpetua en los mercados de criptoactivos. A finales de mes, los participantes del mercado ya estaban centrados en los próximos catalizadores de junio, incluidos los informes de empleo, las encuestas ISM, los datos JOLTS, las cifras de empleo ADP, los acontecimientos del FOMC y los vencimientos importantes de opciones. La compresión de baja volatilidad observada en los mercados de criptoactivos en torno a estos eventos puede atribuirse razonablemente a la reducción de posiciones y la disminución de los presupuestos de riesgo antes de los catalizadores macroeconómicos clave.

4. Volatilidad: surge una compresión a corto plazo mientras que la fortaleza de los precios sigue siendo débil

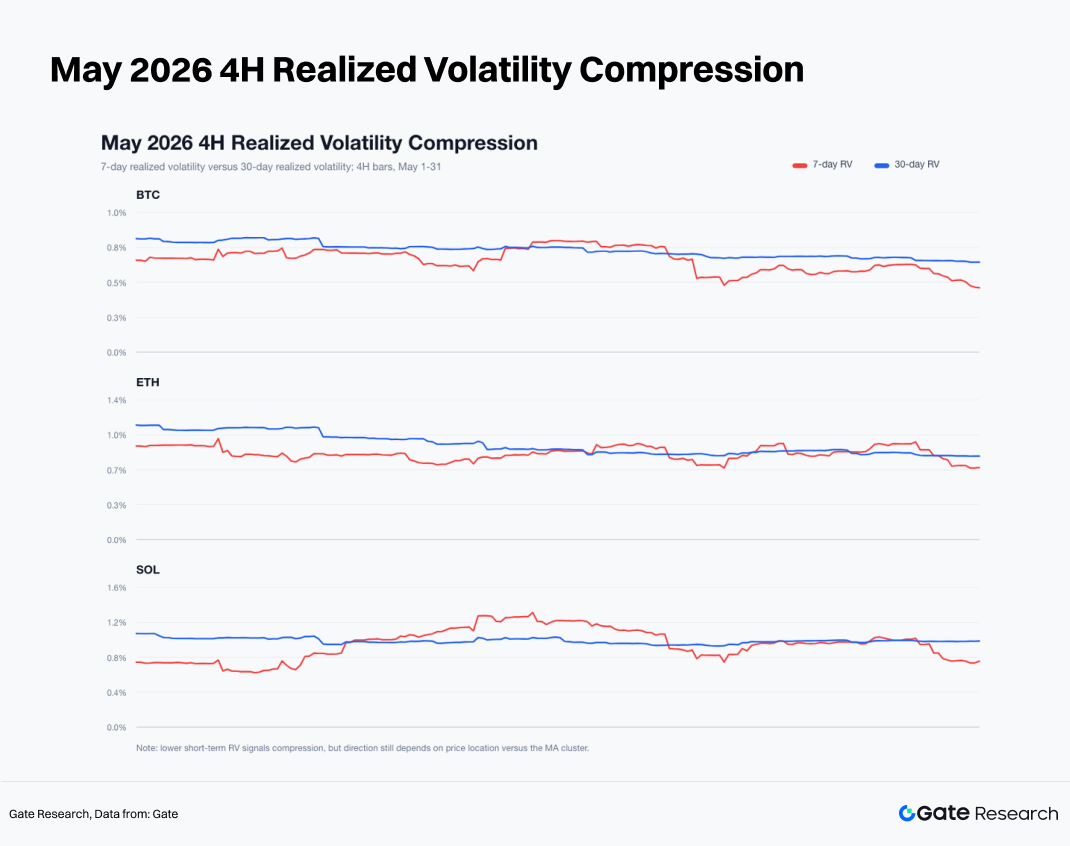

A finales de mayo, la volatilidad realizada en 4 h de BTC se situaba en aproximadamente el 0,46 % en base a 7 días y en el 0,64 % en base a 30 días. ETH registró aproximadamente el 0,70 % y el 0,81 %, mientras que SOL registró aproximadamente el 0,76 % y el 1,00 %, respectivamente. En los tres activos, la volatilidad a corto plazo cayó por debajo de la volatilidad a medio plazo, lo que indica que el mercado había entrado en un régimen de compresión de baja volatilidad.

La compresión de baja volatilidad señala que el mercado se acerca a un punto de decisión direccional, pero no implica que una ruptura al alza sea inminente. A finales de mayo, BTC cerró a 73 684,0 $, mientras que su EMA12 se situó cerca de los 73 776,35 $. ETH cerró a 2007,0 $ frente a una EMA12 de aproximadamente 2016,34 $. SOL cerró a 82,44 $, ligeramente por encima de su nivel de EMA12 de 82,39 $. BTC y ETH se mantuvieron dentro de rangos de trading débiles, mientras que SOL solo se había recuperado hasta su EMA12. En general, la fortaleza de los precios seguía siendo insuficiente, lo que sugiere que el entorno de baja volatilidad era más coherente con una consolidación posterior a un descenso que con las primeras etapas de una ruptura alcista.

Los datos de la anchura del cúmulo de medias móviles pintaron un cuadro similar. A finales de mes, la anchura del cúmulo medía aproximadamente el 0,57 % para BTC, el 0,63 % para ETH y el 0,58 % para SOL, todos muy por debajo del umbral de compresión del 2,2 % de la estrategia. Tales condiciones generan naturalmente señales de ruptura frecuentes. Los resultados de mayo demostraron que una vez que los cúmulos de medias móviles se comprimen, los traders deben estar preparados para participar tanto en rupturas al alza como a la baja. Restringir las operaciones solo a rupturas alcistas habría perdido sistemáticamente las oportunidades de tendencia bajista más rentables durante el mes.

La estrategia se basa en un cúmulo de medias móviles compuesto por seis medias móviles: EMA6, EMA12, EMA24, SMA6, SMA12 y SMA24. La anchura del cúmulo se calcula como la diferencia entre el valor más alto y el más bajo de las seis medias, dividida por el precio de cierre actual.

Se abre una posición larga en la apertura de la siguiente vela de 4 h cuando la anchura del cúmulo de la vela anterior es inferior al 2,2 % y la vela actual cierra por encima del límite superior del cúmulo. Por el contrario, se abre una posición corta en la apertura de la siguiente vela de 4 h cuando la anchura del cúmulo de la vela anterior es inferior al 2,2 % y la vela actual cierra por debajo del límite inferior del cúmulo.

Las reglas de salida son fijas. Las posiciones largas se cierran cuando el precio cae por debajo de la EMA12, mientras que las posiciones cortas se cierran cuando el precio sube por encima de la EMA12. Cada operación lleva un stop-loss fijo del 2,5 % y un objetivo de take-profit de 3R, equivalente al 7,5 %. Si tanto el stop-loss como el take-profit se activan dentro de la misma vela, el stop-loss tiene prioridad. A cada operación se le deduce un costo de transacción de ida y vuelta de 8 puntos básicos. Cualquier posición abierta que permanezca a final de mes se cierra al precio de cierre final de 4 h.

Este informe evalúa dos versiones de la estrategia. La versión solo larga opera solo rupturas al alza, mientras que la versión larga y corta opera tanto rupturas al alza como a la baja. Los resultados de mayo muestran que la versión larga y corta estaba significativamente mejor alineada con las condiciones imperantes del mercado.

5.1 Estrategia solo larga: la calidad de las rupturas se deteriora

La estrategia solo larga fracasó en gran medida durante mayo. BTC ejecutó 11 operaciones, generando una rentabilidad de -5,36 %, con una tasa de ganancia del 18,2 % y un drawdown máximo de -10,08 %. ETH completó 10 operaciones, con una rentabilidad de -6,49 %, una tasa de ganancia del 10,0 % y un drawdown máximo de -10,64 %. SOL ejecutó 11 operaciones, con una rentabilidad de +0,91 %, una tasa de ganancia del 18,2 % y un drawdown máximo de -7,11 %.

Las ganancias de BTC se concentraron en dos operaciones a principios de mes. Una posición abierta el 1 de mayo y cerrada el 4 de mayo generó una ganancia neta de +2,09 %, mientras que una operación abierta el 4 de mayo y cerrada el 7 de mayo rindió +0,92 %. A partir de entonces, la calidad de la señal se deterioró, culminando en una posición larga abierta el 14 de mayo que fue cerrada por stop-loss con una pérdida neta de -2,58 %.

ETH ofreció el rendimiento más débil de los tres activos. Una operación abierta el 1 de mayo y cerrada el 5 de mayo generó una ganancia de +3,17 %, pero las nueve operaciones largas posteriores terminaron en pérdidas. La mayoría de las rupturas al alza en ETH representaron rebotes débiles en lugar de una expansión genuina de la tendencia.

SOL fue el único activo que se mantuvo marginalmente rentable bajo el marco solo largo, aunque las ganancias estuvieron muy concentradas. Una operación abierta el 5 de mayo y cerrada el 8 de mayo rindió +3,95 %, mientras que otra abierta el 8 de mayo alcanzó el objetivo de take-profit 3R el 10 de mayo, generando una ganancia de +7,42 %. La mayoría de las señales restantes resultaron en pérdidas. Como resultado, SOL fue el único activo que terminó el mes con una rentabilidad positiva bajo el enfoque solo largo.

5.2 Estrategia larga y corta: las fases de tendencia bajista impulsan el rendimiento

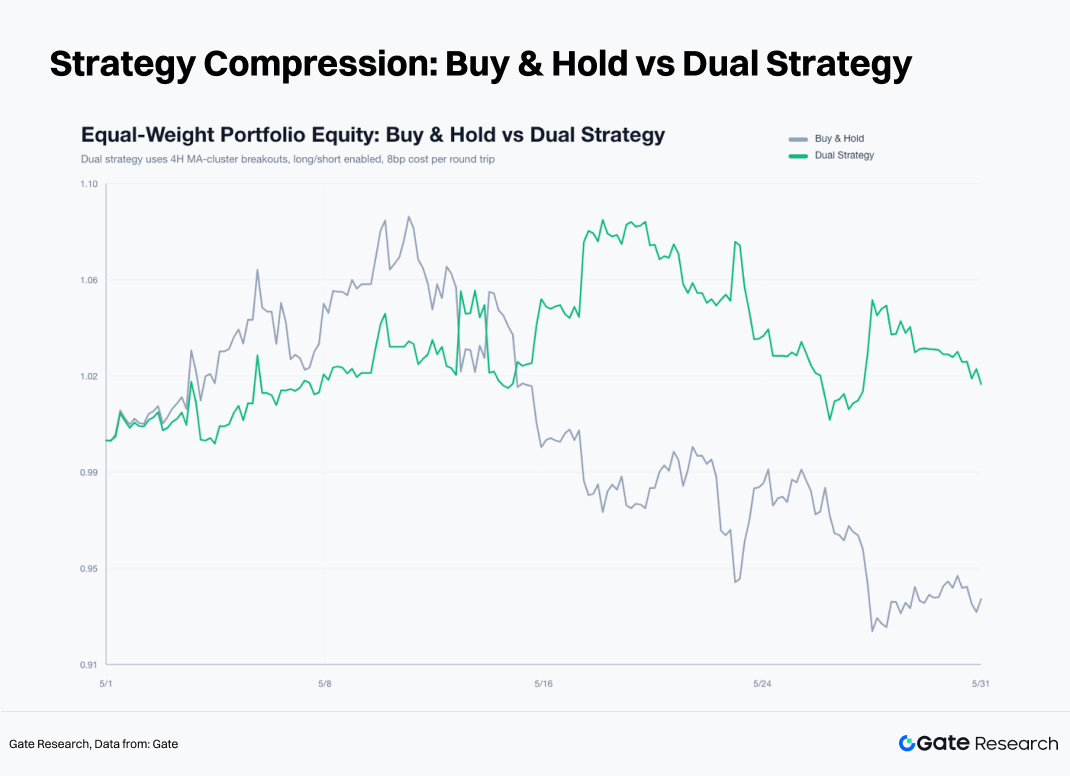

La estrategia larga y corta ofreció una mejora sustancial en los resultados. BTC rindió -2,83 %, ETH rindió +3,14 % y SOL rindió +6,05 %. Una cartera ponderada por igual entre los tres activos generó una ganancia de +2,11 %, en comparación con aproximadamente -6,09 % para una cartera de compra y retención ponderada por igual durante el mismo período.

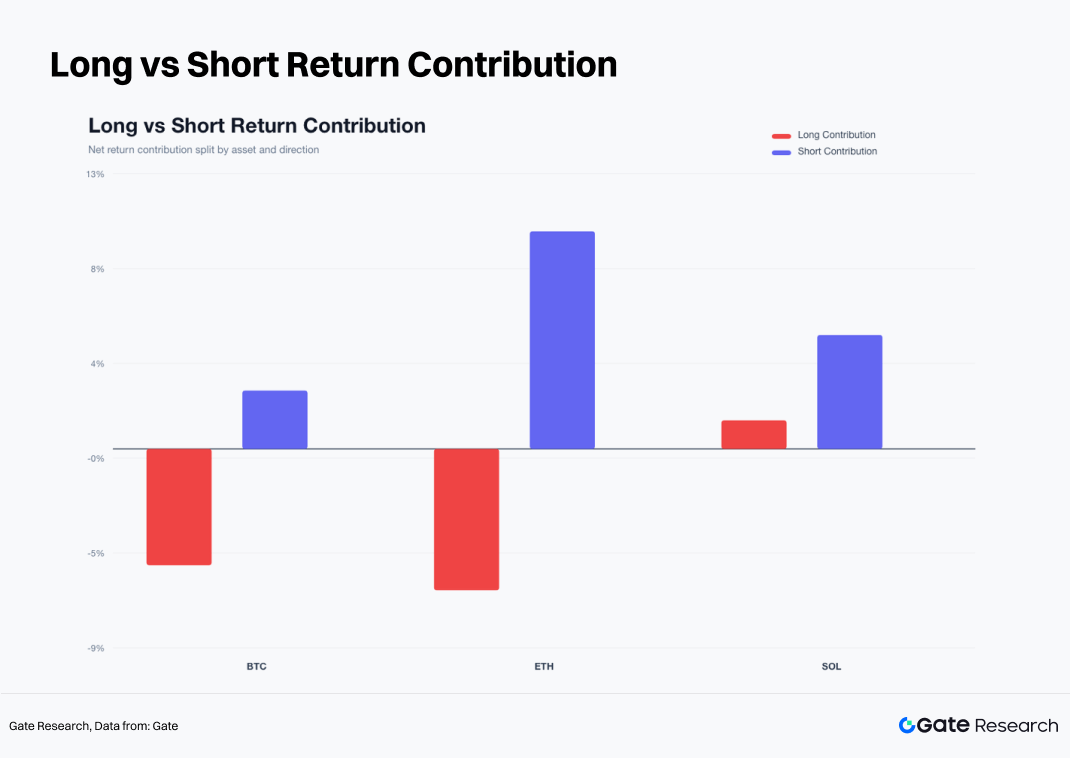

BTC siguió sin ser rentable bajo el marco larga y corta, aunque las pérdidas fueron significativamente menores que bajo el enfoque solo largo. La estrategia ejecutó 18 operaciones en BTC, con una tasa de ganancia del 22,2 % y un drawdown máximo de -10,74 %. Dos posiciones cortas contribuyeron con la mayoría de las ganancias: un corto abierto el 15 de mayo y cerrado el 20 de mayo generó una rentabilidad neta de +2,35 %, mientras que otro corto abierto el 26 de mayo y cerrado el 30 de mayo rindió +3,42 %. BTC produjo un alto número de señales falsas durante mediados de mayo, y los cambios repetidos entre posiciones largas y cortas crearon un lastre en el rendimiento.

ETH generó una rentabilidad de +3,14 % bajo la estrategia larga y corta, completando 18 operaciones con una tasa de ganancia del 38,9 % y un drawdown máximo de -8,26 %. La operación más importante fue una posición corta abierta el 15 de mayo que alcanzó el objetivo de take-profit 3R el 17 de mayo, generando una ganancia neta de +8,03 %. Otro corto abierto el 26 de mayo y cerrado el 29 de mayo rindió +2,68 %. Las señales largas en ETH fracasaron en gran medida durante todo el mes, mientras que las operaciones de tendencia corta representaron la mayoría de las ganancias totales.

SOL ofreció el rendimiento más fuerte entre los tres activos, con una rentabilidad de +6,05 % en 22 operaciones. La estrategia logró una tasa de ganancia del 22,7 % y un drawdown máximo de -8,17 %. A diferencia de ETH, SOL proporcionó oportunidades rentables tanto en el lado largo como en el corto. Una posición larga abierta el 8 de mayo alcanzó el objetivo de take-profit 3R a las 16:00 del 10 de mayo, generando una rentabilidad neta de +7,42 %. Una posición corta abierta el 15 de mayo también alcanzó el objetivo 3R el 17 de mayo, produciendo una ganancia de +8,03 %. SOL mostró la mayor capacidad de respuesta a la tendencia durante el mes, pero también generó el nivel más alto de ruido de trading.

5.3 Distribución de las operaciones: una estructura de baja tasa de ganancia impulsada por unas pocas ganancias grandes

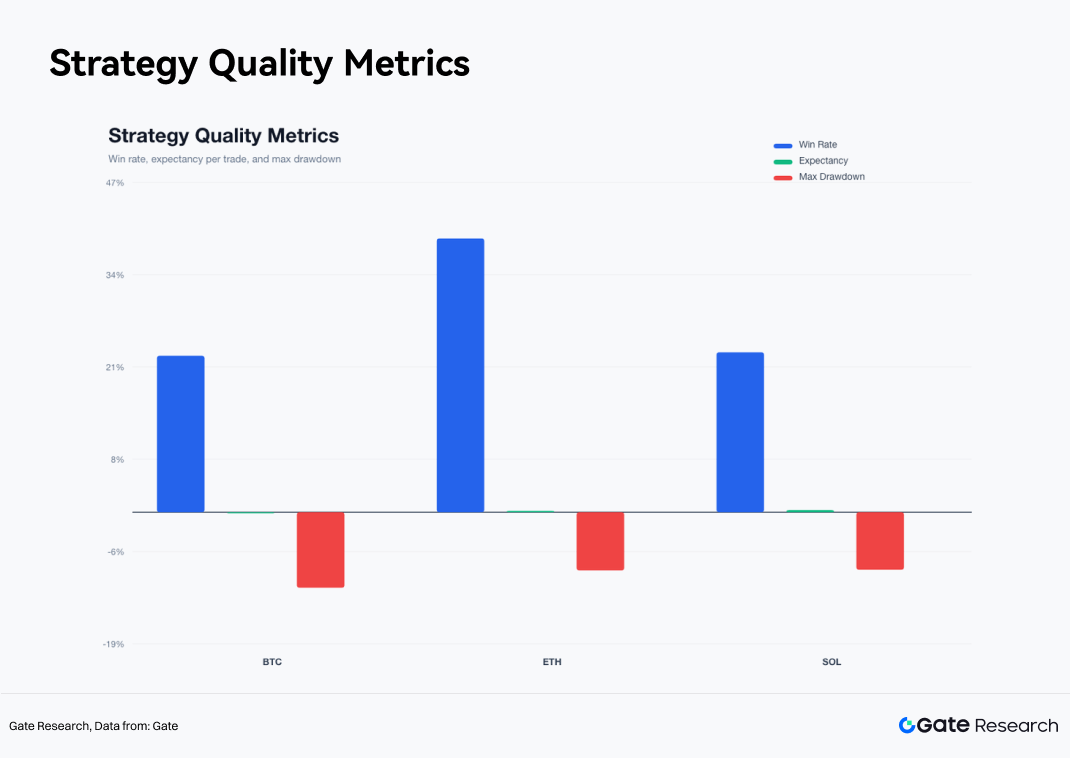

En las 58 operaciones ejecutadas por la estrategia larga y corta, las operaciones rentables fueron relativamente raras. BTC logró una tasa de ganancia del 22,2 %, ETH registró el 38,9 % y SOL obtuvo el 22,7 %. La rentabilidad general de la estrategia fue impulsada por un pequeño número de grandes operaciones de tendencia, mientras que las pérdidas se contuvieron mediante la regla de salida EMA12 y el stop-loss fijo del 2,5 %. Esta distribución destaca un perfil clásico de seguimiento de tendencias: una baja tasa de ganancia compensada por una estructura favorable de recompensa-riesgo, donde un puñado de ganancias desproporcionadamente grandes representan la mayoría de los rendimientos.

La curva de rentabilidad acumulada sobre una base operación por operación muestra que el rendimiento de la estrategia avanzó gradualmente a principios de mayo, se aceleró a mediados de mayo a medida que las posiciones cortas en ETH y SOL generaban ganancias sustanciales, y continuó mejorando a finales de mayo con contribuciones adicionales de los cortos en BTC y SOL. La mayoría de las pérdidas ocurrieron durante períodos de reversiones repetidas, cuando el mercado cambiaba con frecuencia entre señales alcistas y bajistas.

El sistema exhibe las características de una estrategia clásica de seguimiento de tendencias: una baja tasa de ganancia combinada con un alto ratio de recompensa-riesgo. Funciona mejor en entornos con fases de tendencia direccional claras y es menos efectivo durante períodos de acción de precios errática o de rango.

Un desglose de las contribuciones largas y cortas proporciona una visión más clara de las fuentes de rentabilidad durante el mes. Para BTC, las operaciones largas hicieron una contribución negativa, mientras que las operaciones cortas contribuyeron positivamente. ETH también vio contribuciones negativas de las posiciones largas, mientras que las posiciones cortas generaron rendimientos significativamente positivos. SOL fue el único activo con contribuciones positivas tanto de operaciones largas como cortas, aunque la contribución de los cortos fue más consistente. El tema dominante de mayo fue la tendencia bajista que siguió al fracaso del repunte de principios de mes.

La tasa de ganancia, la rentabilidad esperada por operación y las métricas de drawdown máximo apuntan a la misma conclusión: SOL ofreció el valor esperado más alto por operación, seguido de ETH, mientras que BTC ocupó el lugar más débil. BTC exhibió la mayor frecuencia de rupturas falsas, ETH mostró tendencias direccionales más limpias y SOL ofreció la mayor elasticidad de precio y potencial de tendencia.

5.4 Mecanismo de salida: EMA12 filtra el ruido, 3R preserva las ganancias de la tendencia

El análisis de los motivos de salida muestra que las salidas basadas en EMA12 representaron la mayor parte de todos los cierres de operaciones. Un número significativo de operaciones no fueron terminadas por el stop-loss; en cambio, se cerraron cuando los precios retrocedieron hacia la EMA12 después de rupturas fallidas. La regla EMA12 redujo efectivamente el tiempo de tenencia de las señales inválidas y evitó que las pérdidas se expandieran después de que los intentos de ruptura perdieran impulso.

El número de salidas por stop-loss fue relativamente limitado, aunque las pérdidas se concentraron cuando ocurrieron. Por el contrario, las operaciones que alcanzaron el objetivo de take-profit 3R fueron raras, pero contribuyeron con una parte desproporcionadamente grande de las ganancias totales. Este patrón es consistente con las características de las estrategias de seguimiento de tendencias: la mayoría de las operaciones resultan en pequeñas ganancias o pequeñas pérdidas, mientras que un puñado de operaciones de tendencia generan la mayoría de los rendimientos. Si la regla de take-profit 3R se hubiera eliminado en mayo, muchas de las mayores ganancias en ETH y SOL se habrían truncado. Por el contrario, eliminar la regla de salida EMA12 habría llevado a pérdidas mayores durante las condiciones de mercado errático.

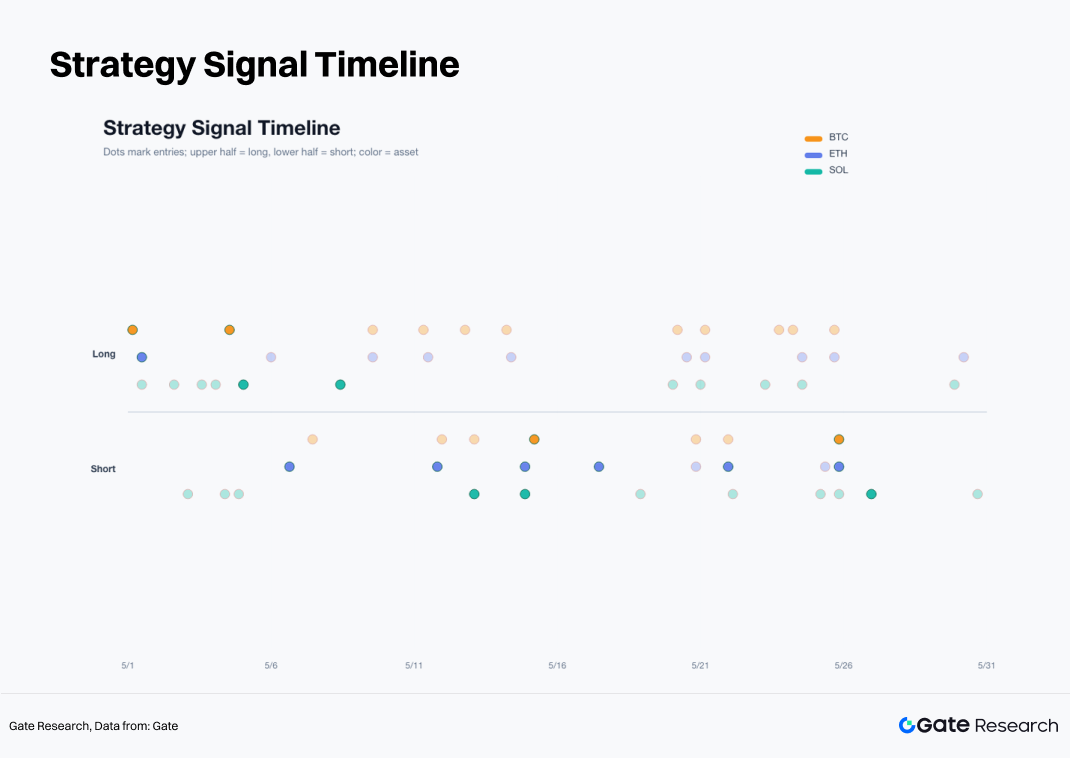

El cronograma de señales también refleja la evolución de las condiciones del mercado durante todo el mes. Las señales largas se concentraron a principios de mayo, las señales cortas comenzaron a aumentar a mediados de mayo, y tanto las señales largas como las cortas aparecieron de forma intermitente a finales de mayo. Una alta frecuencia de señales no implica necesariamente una alta frecuencia de oportunidades. Las operaciones más efectivas se concentraron en períodos relativamente cortos cuando la dirección del mercado era clara y las tendencias estaban bien definidas.

5.5 Bajo rendimiento del filtro mejorado: las rupturas de alto volumen fueron trampas en mayo

El informe también probó una versión de filtrado mejorado de la estrategia. Las condiciones incluían: volatilidad a 7 días no superior a 1,15 veces la volatilidad a 30 días, volumen de trading no inferior a 0,9 veces el volumen promedio de las 20 barras anteriores (1 barra = 4 h), entradas largas cerca del máximo de 20 barras y entradas cortas cerca del mínimo de 20 barras. Esta versión tuvo un peor rendimiento. La estrategia mejorada larga y corta rindió -3,40 % para BTC, -5,03 % para ETH y -2,58 % para SOL, con la cartera de tres activos ponderada por igual rindiendo -3,63 %.

La razón del bajo rendimiento es que las rupturas de alto volumen en mayo ocurrieron a menudo cerca de los máximos locales. Una señal larga mejorada en BTC abierta a 80 322,9 $ el 4 de mayo activó un stop-loss dentro de las cuatro horas, resultando en una pérdida neta de -2,58 %. Una señal larga mejorada en ETH abierta a 2410,39 $ el 6 de mayo activó un stop-loss dentro de la misma barra, resultando también en una pérdida neta de -2,58 %. La señal larga mejorada en SOL el 4 de mayo también activó un stop-loss.

Un mayor volumen de trading refleja participación, pero no calidad del capital. En mayo, las expansiones de volumen fueron impulsadas más por la rotación cerca de los máximos locales, las liquidaciones apalancadas y la actividad de persecución a corto plazo. Los filtros efectivos deberían incorporar flujos de ETF, cuota de trading de spot, ratios de compra/venta agresiva, cuota de trading de futuros perpetuos y sentimiento de riesgo de la renta variable estadounidense. El precio y el volumen pueden identificar la volatilidad, pero no pueden identificar el patrocinio de la tendencia.

5.6 Conclusiones a nivel de activo

BTC es el ancla del régimen de mercado. BTC registró un descenso mensual menor que ETH y experimentó un drawdown más manejable. La estrategia larga y corta de BTC rindió -2,83 %, lo que indica que BTC en sí mismo no fue el activo con mejor rendimiento en mayo. Es más útil como indicador de los presupuestos de riesgo del mercado. Si BTC no logra recuperar la zona de la EMA12 y la media móvil de 30 períodos, la exposición larga a ETH y SOL debe reducirse.

ETH es el activo de tendencia débil principal. ETH cayó un 12,09 % durante el mes, y las señales de ruptura larga tuvieron una tasa de ganancia extremadamente baja. La estrategia larga y corta dependió de las ganancias del lado corto. Después de fallar cerca de los 2400 $, ETH rompió sucesivamente por debajo de 2300 $, 2200 $ y 2100 $. Se requiere una recuperación del rango de 2100 $–2200 $ antes de que se pueda reevaluar la exposición larga.

SOL es un activo de trading. La caída mensual de cierre de SOL fue de solo -1,74 %, pero su trayectoria de precios intramensual fue altamente volátil. La estrategia larga y corta de SOL rindió +6,05 %, superando significativamente a BTC y ETH. SOL es muy adecuado para estrategias de seguimiento de tendencias, pero no para tenencia pasiva. Una baja tasa de ganancia, alta elasticidad y rendimientos concentrados en un pequeño número de operaciones de tendencia fueron las características definitorias de SOL en mayo.

5.7 Marco de la estrategia para junio

El sistema de ruptura del cúmulo de medias móviles en 4 h larga y corta seguirá siendo el marco central para junio. El posicionamiento puramente largo debe tener un peso menor. BTC sirve como filtro del régimen de mercado, mientras que ETH y SOL actúan como activos generadores de rentabilidad después de la confirmación de la fortaleza relativa.

Si BTC recupera la zona de la EMA12 y la media móvil de 30 períodos, las salidas de los ETF se ralentizan y el ratio de compra/venta agresiva vuelve a subir por encima de 1, se puede aumentar la ponderación de las señales largas. Si BTC se mantiene por debajo del rango de 74 000 $–76 000 $, el mercado aún debe verse como en una fase de recuperación débil.

El filtro de renta variable estadounidense debe mantenerse. Si el Nasdaq y los líderes de IA se mantienen fuertes mientras que las salidas de los ETF de BTC se ralentizan, indicaría una mejora en los presupuestos de riesgo entre activos. Si el Nasdaq se mantiene fuerte pero las salidas de los ETF de BTC continúan, el capital sigue favoreciendo a los líderes tecnológicos estadounidenses con una visibilidad de resultados más sólida, y las rupturas al alza de los criptoactivos deben tratarse con cautela. Si tanto la renta variable estadounidense como los criptoactivos se debilitan simultáneamente, las señales cortas en ETH y SOL deben recibir una prioridad más alta.

Las reglas de tamaño de posición siguen siendo totalmente sistemáticas. El riesgo por operación se mantiene en el 2,5 %, el take-profit permanece en 3R y la regla de salida EMA12 no cambia. Las señales de ruptura por sí solas no deben desencadenar posiciones de tamaño excesivo. Cuando la demanda de spot es débil, las salidas de los ETF persisten, la cuota de trading perpetuo se mantiene elevada y las compras agresivas son insuficientes, las señales de ruptura al alza deben recibir menor énfasis mientras que las señales de ruptura a la baja deben recibir un mayor peso.

6. Conclusión

El mercado de criptoactivos completó una transición de la recuperación al deterioro durante mayo. BTC, ETH y SOL se recuperaron a principios de mes, la calidad de la tendencia se debilitó después de mediados de mes y el mercado entró en una fase de compresión de baja volatilidad a finales de mes. La liquidez de las stablecoins y DeFi permaneció intacta, pero la demanda de los ETF convencionales se debilitó, la actividad de derivados ganó influencia y la determinación de precios se volvió cada vez más impulsada por los mercados apalancados.

Los resultados de la estrategia proporcionan una respuesta clara. La compra y retención ofreció el rendimiento más débil, mientras que la estrategia de ruptura solo larga no logró adaptarse al deterioro de la calidad de la tendencia después de mediados de mayo. La estrategia de ruptura del cúmulo de medias móviles larga y corta ofreció los mejores resultados. La cartera de compra y retención ponderada por igual de tres activos rindió aproximadamente -6,09 %, en comparación con -3,65 % para la estrategia solo larga y +2,11 % para la estrategia larga y corta. Los rendimientos provinieron principalmente de las fases de tendencia corta en ETH y SOL, así como de la fase de tendencia larga de SOL a principios de mayo.

La renta variable estadounidense proporciona una explicación más completa de estos resultados. Los líderes tecnológicos de IA continuaron beneficiándose del apoyo impulsado por los resultados, con Nvidia y otros nombres de gran capitalización manteniendo el apetito por el riesgo en la renta variable. Mientras tanto, los ETF de BTC y ETH experimentaron salidas persistentes, debilitando la demanda de criptoactivos convencionales. BTC mantuvo una correlación relativamente alta con el S&P 500, lo que indica que el mercado de criptoactivos permaneció influenciado por los presupuestos de riesgo estadounidenses y las expectativas de tipos de interés macro.

El enfoque para junio no es predecir la dirección de antemano. Un enfoque más efectivo es identificar los regímenes de mercado, ejecutar señales tanto largas como cortas, controlar el riesgo por operación y preservar las ganancias de la tendencia. Después de la compresión del cúmulo de medias móviles, tanto las rupturas al alza como a la baja pueden producir oportunidades de trading válidas. El mecanismo de salida EMA12 protege la estrategia de una exposición prolongada a rupturas falsas, mientras que la regla de take-profit 3R permite que un pequeño número de grandes ganadores compense numerosas pérdidas pequeñas. En las condiciones actuales del mercado, un sistema disciplinado larga y corta sigue siendo superior a la persecución discrecional del impulso.

Fuente:

Gate Research es una plataforma integral de investigación sobre blockchain y criptoactivos que proporciona contenido profundo para los lectores, incluyendo análisis técnico, perspectivas de mercado, investigación sectorial, previsión de tendencias y análisis de políticas macroeconómicas.

Aviso legal

Invertir en mercados de criptoactivos conlleva un alto riesgo. Se recomienda a los usuarios que realicen su propia investigación y comprendan plenamente la naturaleza de los activos y productos antes de tomar cualquier decisión de inversión. Gate no se hace responsable de ninguna pérdida o daño que surja de dichas decisiones.