Pourquoi l'adoption des stablecoins est-elle plus difficile que prévu pour les entreprises ?

Ces dernières années, les stablecoins ont dépassé leur rôle initial d'outils de trading de cryptomonnaies pour devenir des infrastructures essentielles aux paiements et aux services financiers mondiaux. Beaucoup pensent qu'il suffit de détenir des stablecoins comme l'USDC ou l'USDT pour effectuer des paiements transfrontaliers ou des transferts de fonds instantanés. Pourtant, pour les entreprises et les institutions financières, la réalité est bien plus complexe.

Lorsqu'une banque, un prestataire de paiement ou une plateforme fintech souhaite intégrer des services de stablecoins, elle doit gérer la vérification d'identité, les contrôles anti-blanchiment, la surveillance des fonds, la gestion de la liquidité et les obligations réglementaires dans différentes juridictions — sans oublier la technologie blockchain elle-même. Ces étapes impliquent souvent plusieurs fournisseurs et des intégrations techniques lourdes, ce qui alourdit les coûts de déploiement. Checker vise à regrouper ces fonctions éparpillées en une solution unique, facilitant ainsi l'entrée des entreprises dans l'écosystème financier des stablecoins.

Quelle est l'architecture centrale de Checker ?

(Source : Checker)

(Source : Checker)

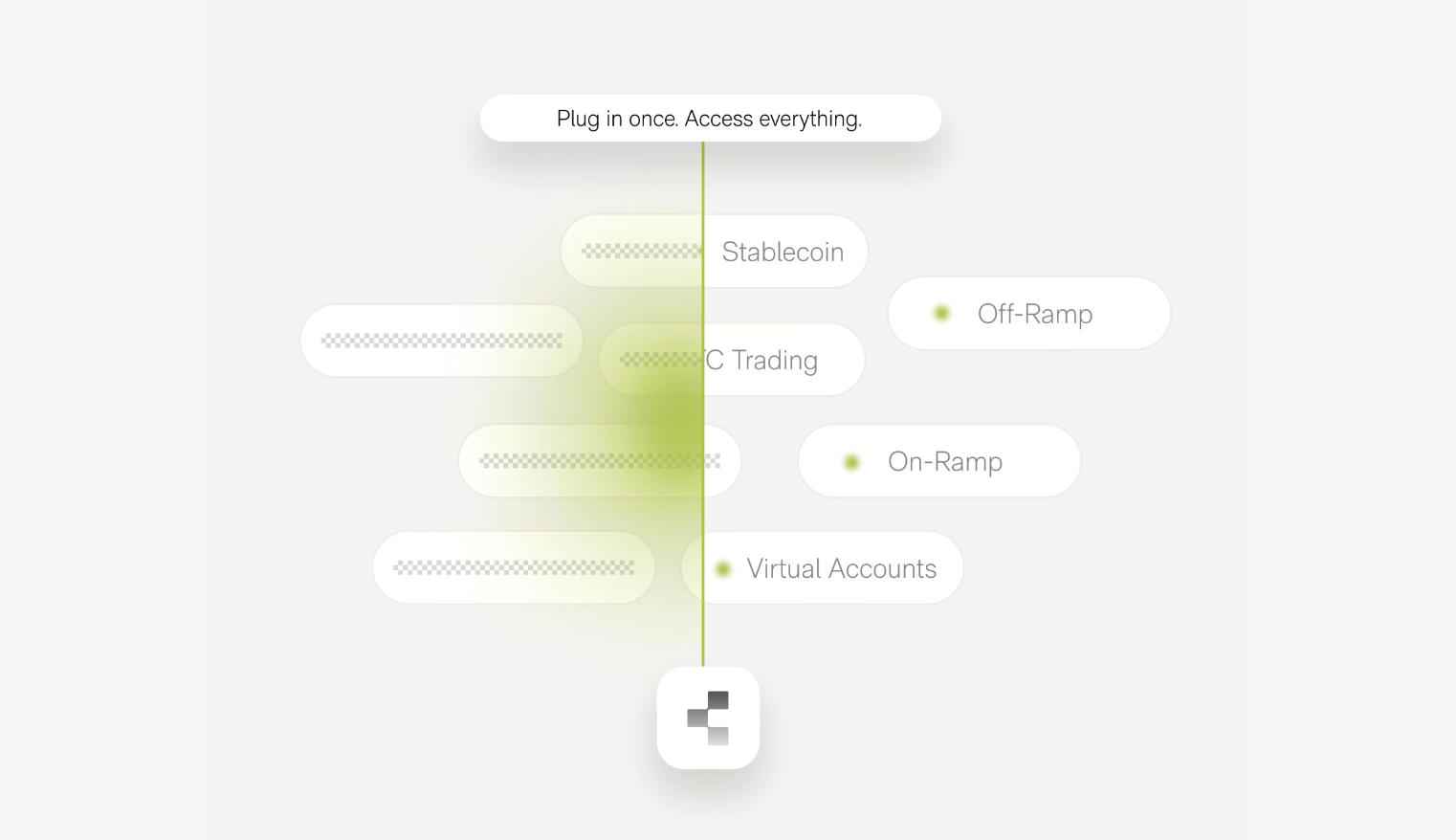

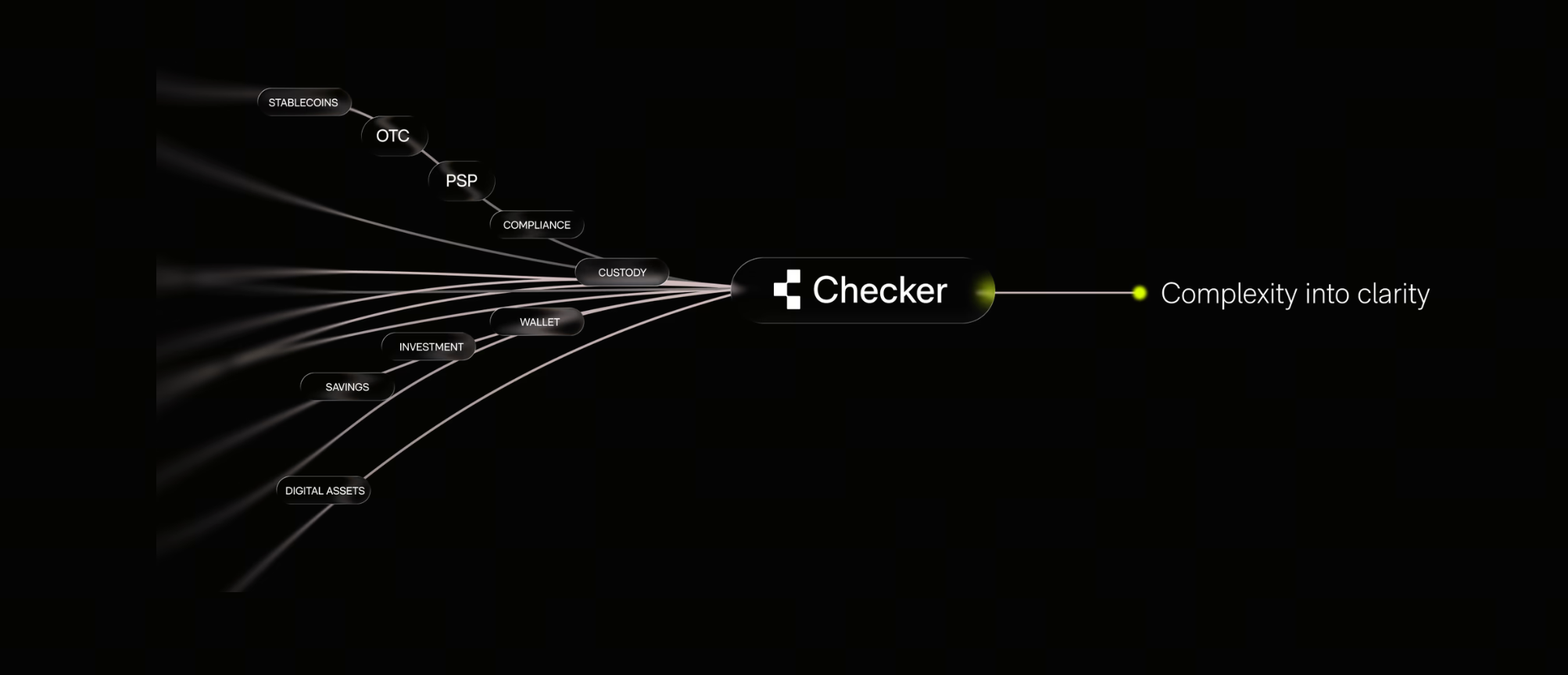

Checker se positionne comme une couche d'intermédiation technique entre la finance traditionnelle et la blockchain. Plutôt que d'interagir directement avec plusieurs blockchains, fournisseurs de liquidité, réseaux de paiement et prestataires de conformité, les entreprises centralisent toutes leurs opérations via la plateforme unifiée de Checker. Ce modèle s'inspire du concept de Banking-as-a-Service (BaaS) dans la finance traditionnelle, mais l'étend aux stablecoins et à la gestion d'actifs on-chain. En intégrant technologie sous-jacente, capacités de paiement et outils de conformité, Checker permet aux entreprises de réduire la complexité de développement, d'accélérer la mise sur le marché et d'améliorer leur efficacité lorsqu'elles se développent sur de nouveaux marchés ou scénarios de paiement.

(Source : Checker)

(Source : Checker)

Maintenant que nous avons saisi l'architecture globale de Checker, la question est : comment les entreprises intègrent-elles concrètement les services de stablecoins via cette plateforme ? Pour beaucoup, adopter les stablecoins ne se limite pas à ajouter un moyen de paiement — cela implique de l'intégration technique, de la vérification d'identité, de la conformité réglementaire, du règlement transfrontalier et de la gestion de fonds. Recourir à des fournisseurs distincts pour chaque fonction fait souvent grimper les coûts de développement et de maintenance.

Checker regroupe ces capacités en une seule plateforme, ce qui permet aux entreprises de déployer des services de stablecoins via un processus unifié. Voici les cinq étapes principales par lesquelles Checker aide les entreprises à bâtir une infrastructure financière complète autour des stablecoins.

Étape 1 : accès aux services de stablecoins via une API

Dans le flux opérationnel de Checker, la première étape est un accès basé sur une API. Auparavant, prendre en charge plusieurs stablecoins et blockchains nécessitait des intégrations séparées avec chaque réseau. Avec Checker, les entreprises ne connectent qu'une seule API pour gérer divers services de paiement et d'actifs. Cette architecture libère les équipes de développement de l'obligation de maîtriser les fondamentaux de chaque blockchain, leur permettant de se concentrer sur le développement de produits et d'activités. Elle réduit également les coûts d'intégration lors de l'expansion vers de nouveaux marchés ou de l'ajout ultérieur de moyens de paiement.

Étape 2 : vérifications KYC et conformité

Pour les institutions financières, la conformité est souvent l'aspect le plus crucial de l'intégration des stablecoins. Même avec des transactions blockchain rapides et peu coûteuses, ne pas respecter les exigences réglementaires locales rend difficile une exploitation en bonne et due forme. C'est pourquoi Checker intègre les vérifications KYC (Connaître son client), AML (Lutte contre le blanchiment d'argent) et de source des fonds dans sa plateforme.

Lorsqu'une entreprise ouvre un compte ou enrôle un client, le système gère la vérification d'identité nécessaire tout en surveillant les activités suspectes. Cette approche permet aux entreprises de répondre à la plupart des exigences réglementaires financières sans avoir à élaborer un système de conformité complet de zéro.

Étape 3 : développement des capacités de paiement et de règlement

Une fois l'intégration technique et les procédures de conformité terminées, les entreprises peuvent utiliser les services de paiement en stablecoins. Par rapport aux virements transfrontaliers traditionnels, les stablecoins offrent un avantage majeur : un fonctionnement 24h/24 et 7j/7, sans contrainte d'horaires bancaires. Grâce à l'architecture de paiement de Checker, les entreprises peuvent envoyer, recevoir et gérer les flux de fonds en stablecoins, en intégrant les données dans leurs systèmes financiers existants. Cette capacité de règlement en temps réel est très attractive pour le commerce électronique transfrontalier, les chaînes d'approvisionnement internationales et les fintech mondiales.

Étape 4 : gestion de la liquidité et allocation des fonds

Les paiements ne sont qu'une facette de l'infrastructure des stablecoins. À mesure que les entreprises se développent, la gestion des fonds devient souvent plus cruciale que la fonction de paiement elle-même. Par exemple, une multinationale peut devoir gérer simultanément des stablecoins en USD, en EUR et des besoins de paiement dans différentes régions. Un manque de liquidité peut perturber ses opérations.

Checker intègre des sources de liquidité et des outils d'allocation de fonds pour aider les entreprises à déployer leur capital plus efficacement sur les marchés. Cette préoccupation est de plus en plus partagée par d'autres fournisseurs d'infrastructures de stablecoins.

Étape 5 : offre de produits financiers et de services à valeur ajoutée

Au-delà des paiements et des règlements, le marché des stablecoins génère une demande croissante pour des services financiers supplémentaires : produits de rendement, change, répartition des actifs et outils de gestion de trésorerie. Checker dépasse donc les simples fonctions de paiement pour construire un écosystème de services financiers plus complet.

À l'avenir, les entreprises pourraient utiliser un système unique pour gérer leurs paiements, investissements, liquidités et besoins de financement, améliorant ainsi davantage l'efficacité du capital. Cette évolution pousse l'infrastructure des stablecoins vers des plateformes financières intégrées.

Pourquoi le modèle d'API unique séduit-il le marché ?

D'un point de vue sectoriel, le marché des stablecoins entre dans une phase de concurrence sur l'infrastructure. Au début, l'enjeu était de savoir quel stablecoin attirait le plus d'utilisateurs. Aujourd'hui, à mesure que le marché mûrit, les entreprises se préoccupent davantage de la manière d'utiliser efficacement les stablecoins. Les plateformes qui simplifient l'intégration, réduisent les barrières techniques et permettent un déploiement rapide des services gagnent du terrain. Le modèle d'API unique abstrait les processus financiers complexes de la blockchain, permettant aux entreprises d'accéder au marché des stablecoins aussi facilement qu'elles utilisent des services cloud.

Dans les années à venir, la concurrence sur le marché des stablecoins devrait passer de l'échelle d'émission à la capacité de service globale. Les entreprises n'ont pas seulement besoin de stablecoins, mais d'un système d'exploitation financier complet — couvrant les paiements, la compensation, la gestion de la liquidité, les outils de conformité et les contrôles des risques. À mesure que davantage d'institutions financières entrent dans cet espace, l'importance des plateformes d'infrastructure ne fera que croître. L'orientation de Checker illustre l'intégration continue des services financiers traditionnels avec la technologie blockchain.

Résumé

La valeur fondamentale de Checker ne réside pas dans la simple fourniture de fonctions de paiement en stablecoins, mais dans l'établissement d'un cadre de connexion standardisé entre les entreprises et la finance blockchain. Grâce aux API, aux outils de conformité, à la gestion de la liquidité et aux services de paiement, les entreprises peuvent accéder au marché des stablecoins plus rapidement et en toute sécurité, sans avoir à construire elles-mêmes des systèmes sous-jacents complexes. Alors que les marchés financiers mondiaux acceptent de plus en plus les stablecoins comme instruments de paiement et de règlement, les plateformes d'infrastructure comme Checker pourraient devenir un moteur clé de leur adoption généralisée.