Alors que les exchanges décentralisés continuent d'évoluer, la demande pour une gestion efficace de la liquidité augmente. Magma Finance s'appuie sur les bases des modèles AMM et CLMM traditionnels pour créer l'ALMM, visant à équilibrer efficacité du capital, expérience utilisateur et gestion automatisée, tout en fournissant une infrastructure de liquidité plus intelligente pour l'écosystème Sui.

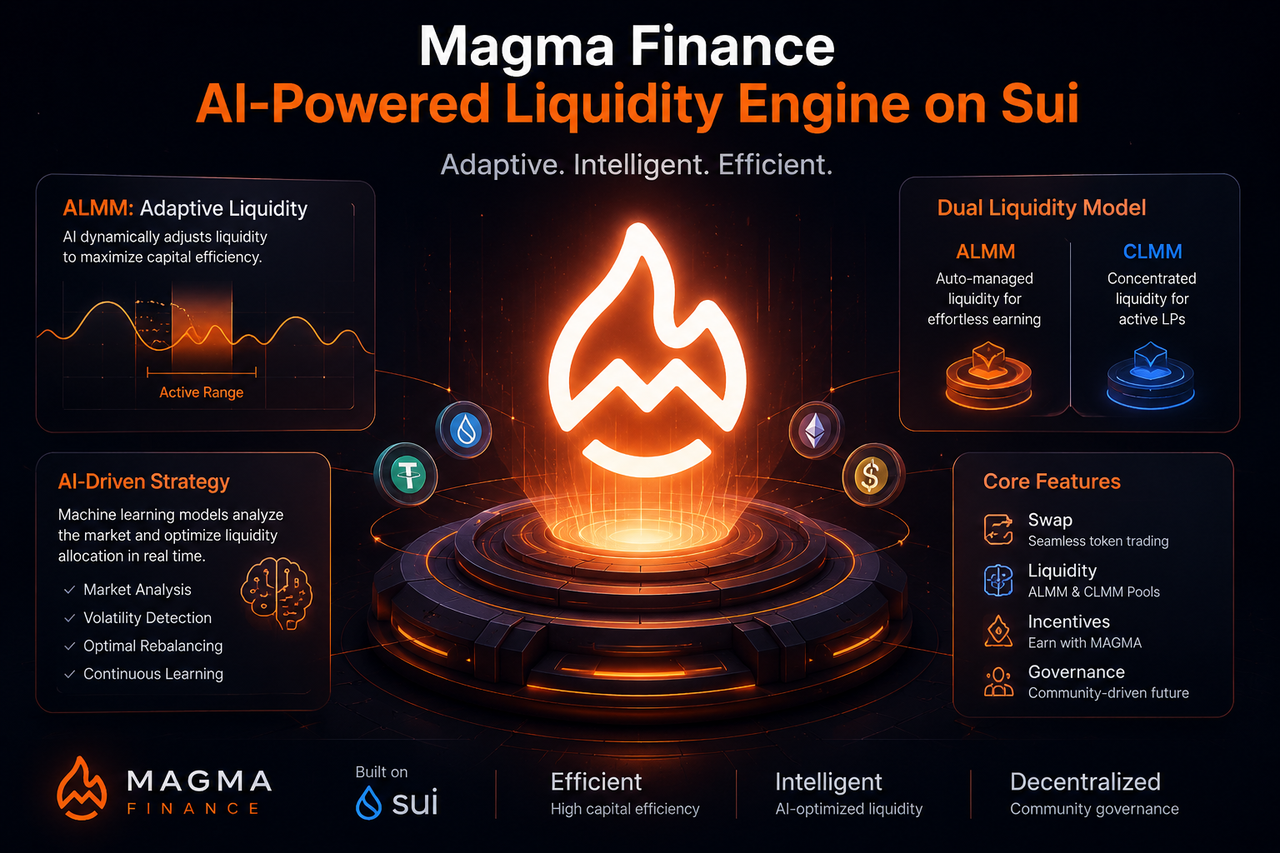

Qu'est-ce que l'ALMM ?

ALMM signifie Adaptive Liquidity Market Maker. Son objectif principal est d'abaisser les barrières à la gestion de la liquidité tout en maintenant une efficacité du capital élevée, permettant à la liquidité de s'adapter automatiquement aux évolutions du marché sans intervention fréquente de l'utilisateur.

Comparé aux teneurs de marché automatisés traditionnels, l'ALMM met davantage l'accent sur l'utilisation du capital. Comparé aux teneurs de marché à liquidité concentrée (CLMM), l'ALMM privilégie les capacités de gestion automatisée.

La logique centrale de l'ALMM ajuste dynamiquement la répartition de la liquidité en fonction des conditions du marché. Après que les utilisateurs déposent des actifs dans un pool de liquidité, le système ne maintient pas une distribution fixe indéfiniment. Il surveille plutôt en continu des indicateurs clés tels que le prix du marché, le volume des transactions et le taux d'utilisation de la liquidité.

Lorsque le prix du marché évolue de manière significative, le protocole réaffecte automatiquement la liquidité afin de concentrer les fonds autour des zones de transaction les plus actives. Contrairement au CLMM, qui nécessite une gestion manuelle, l'ALMM automatise une partie du processus de gestion de la liquidité, réduisant la charge opérationnelle et améliorant l'efficacité du capital.

Ce mécanisme permet à la liquidité de s'adapter plus souplement aux changements du marché, sans que les utilisateurs aient à ajuster constamment leurs stratégies.

Quel rôle l'IA joue-t-elle dans l'ALMM ?

L'IA est un composant clé du système de gestion de la liquidité de Magma Finance. Les modèles de liquidité traditionnels reposent sur des règles fixes, tandis que l'IA permet une analyse dynamique à partir des données du marché, notamment la volatilité des prix, l'activité de trading, l'utilisation du capital et le comportement historique du marché sur plusieurs dimensions.

Sur la base de ces données, le système identifie les zones à forte demande de liquidité et aide à la réaffectation du capital. L'objectif de l'IA n'est pas de prédire les mouvements de prix, mais d'améliorer l'efficacité de la répartition de la liquidité, en veillant à ce qu'une plus grande partie du capital soit activement utilisée dans les échanges sur le marché.

En intégrant une analyse intelligente, l'ALMM optimise l'utilisation du capital tout en maintenant un fonctionnement automatisé.

L'efficacité du capital est un indicateur clé pour évaluer les modèles de liquidité. Dans les AMM traditionnels, la plupart des fonds sont répartis sur toute la courbe de prix, alors que les prix du marché fluctuent généralement dans une plage limitée, laissant de nombreux fonds inactifs pendant de longues périodes.

L'ALMM utilise une conception de plage de liquidité dynamique, concentrant davantage de liquidité dans les zones de marché actuellement actives. Lorsque les prix entrent dans une nouvelle plage, le système ajuste automatiquement les positions des fonds pour maintenir la liquidité efficace en continu.

Cette répartition dynamique permet à une même quantité de capital de soutenir davantage d'activités de trading, améliorant ainsi la profondeur globale du marché et le potentiel de génération de frais.

Quelles sont les différences entre l'ALMM et le CLMM ?

L'ALMM et le CLMM visent tous deux à améliorer l'efficacité du capital, mais par des approches différentes. Le CLMM repose sur l'utilisateur pour définir activement les intervalles de prix, lui offrant plus de contrôle mais nécessitant également une gestion continue.

L'ALMM, quant à lui, utilise des stratégies automatisées pour gérer certaines tâches de gestion de la liquidité. Le système ajuste automatiquement les positions de liquidité en fonction des évolutions du marché, réduisant le besoin de rééquilibrage fréquent.

| Dimension |

ALMM |

CLMM |

| Allocation de liquidité |

Automatique |

Manuelle |

| Implication de l'utilisateur |

Faible |

Élevée |

| Efficacité du capital |

Élevée |

Élevée |

| Rééquilibrage |

Automatisé |

Exécuté par l'utilisateur |

| Public cible |

Utilisateurs généraux et LP |

LP avancés |

Ces deux modèles ne se remplacent pas ; ils servent des groupes d'utilisateurs différents. Le CLMM reste attractif pour les fournisseurs de liquidité professionnels qui souhaitent gérer activement leurs fonds, tandis que l'ALMM offre une entrée à moindre barrière pour les utilisateurs recherchant une expérience pratique.

Quel impact l'ALMM a-t-il sur les fournisseurs de liquidité ?

La plus grande valeur de l'ALMM réside dans la réduction de la complexité de la gestion de la liquidité. Le CLMM traditionnel oblige les utilisateurs à surveiller constamment les prix du marché, tandis que l'ALMM automatise une grande partie du processus d'ajustement, éliminant le besoin de modifications fréquentes des plages.

Parallèlement, le mécanisme d'allocation dynamique augmente la probabilité que le capital participe aux transactions, améliorant ainsi l'utilisation du capital. Pour les utilisateurs sans expérience professionnelle de tenue de marché, l'ALMM offre un moyen plus accessible de fournir de la liquidité.

Cette conception contribue à attirer davantage d'utilisateurs généraux vers des marchés à haute efficacité de capital et renforce la profondeur globale de liquidité du protocole.

Existe-t-il des risques potentiels avec l'ALMM ?

L'ALMM améliore l'automatisation mais n'élimine pas le risque de marché. La perte impermanente reste un problème courant dans tous les modèles de liquidité : lorsque les prix des actifs subissent de fortes fluctuations, les fournisseurs de liquidité peuvent encore subir des pertes.

De plus, l'efficacité des stratégies automatisées dépend des conditions du marché. Dans des scénarios extrêmes, les ajustements de liquidité peuvent ne pas suivre le rythme des variations de prix. Les modèles d'IA peuvent également présenter des erreurs de prédiction et des limites d'adaptabilité des stratégies.

Par conséquent, le rôle de l'ALMM est d'optimiser l'efficacité de la gestion de la liquidité, et non d'éviter complètement les risques.

Résumé

En tant que mécanisme de market making adaptatif introduit par Magma Finance, l'ALMM améliore l'efficacité du capital grâce à une allocation dynamique de la liquidité, un rééquilibrage automatisé et des stratégies pilotées par l'IA. Comparé aux AMM traditionnels, l'ALMM réduit le capital inactif. Comparé au CLMM, il abaisse considérablement les barrières à la gestion de la liquidité.

FAQ

Que signifie ALMM ?

ALMM signifie Adaptive Liquidity Market Maker. Ce mécanisme améliore l'utilisation du capital et l'efficacité des transactions en ajustant dynamiquement la répartition de la liquidité.

Quelle est la différence entre l'ALMM et l'AMM traditionnel ?

L'AMM traditionnel répartit la liquidité sur tout l'intervalle de prix, tandis que l'ALMM ajuste dynamiquement les positions des fonds en fonction des évolutions du marché, concentrant la liquidité dans les zones de transaction actives.

Quel est le plus efficace en capital, l'ALMM ou le CLMM ?

Les deux offrent une haute efficacité en capital. Le CLMM repose sur une gestion active de l'utilisateur, tandis que l'ALMM optimise la liquidité via l'automatisation, lui donnant un avantage en termes d'expérience utilisateur.

Quel rôle l'IA joue-t-elle dans l'ALMM ?

L'IA analyse les données du marché et optimise les stratégies de répartition de la liquidité. Son objectif est d'améliorer l'utilisation du capital, non de prédire les prix du marché.

L'ALMM peut-il éviter complètement la perte impermanente ?

Non. La perte impermanente est un risque courant dans la fourniture de liquidité. L'ALMM peut optimiser la répartition de la liquidité, mais ne peut pas éliminer complètement l'impact de la volatilité du marché.

Pourquoi l'ALMM est-il considéré comme adapté aux utilisateurs généraux ?

L'ALMM réduit le besoin d'ajuster manuellement les plages de liquidité. Les utilisateurs peuvent participer à des marchés de liquidité à haute efficacité de capital sans gestion fréquente des positions, ce qui le rend idéal pour ceux sans expérience professionnelle de tenue de marché.