Résumé

-

Le marché des cryptos a connu un rallye début mai, suivi d'un repli en milieu de mois, puis d'une consolidation à faible volatilité en fin de période. BTC, ETH et SOL ont tous atteint des sommets locaux au cours de la première quinzaine avant d'entamer une correction. La faiblesse des entrées d'ETF, conjuguée à une activité persistante et élevée sur les contrats à terme perpétuels, a créé une structure de marché marquée par une demande au comptant atone et une découverte des prix tirée par l'effet de levier.

-

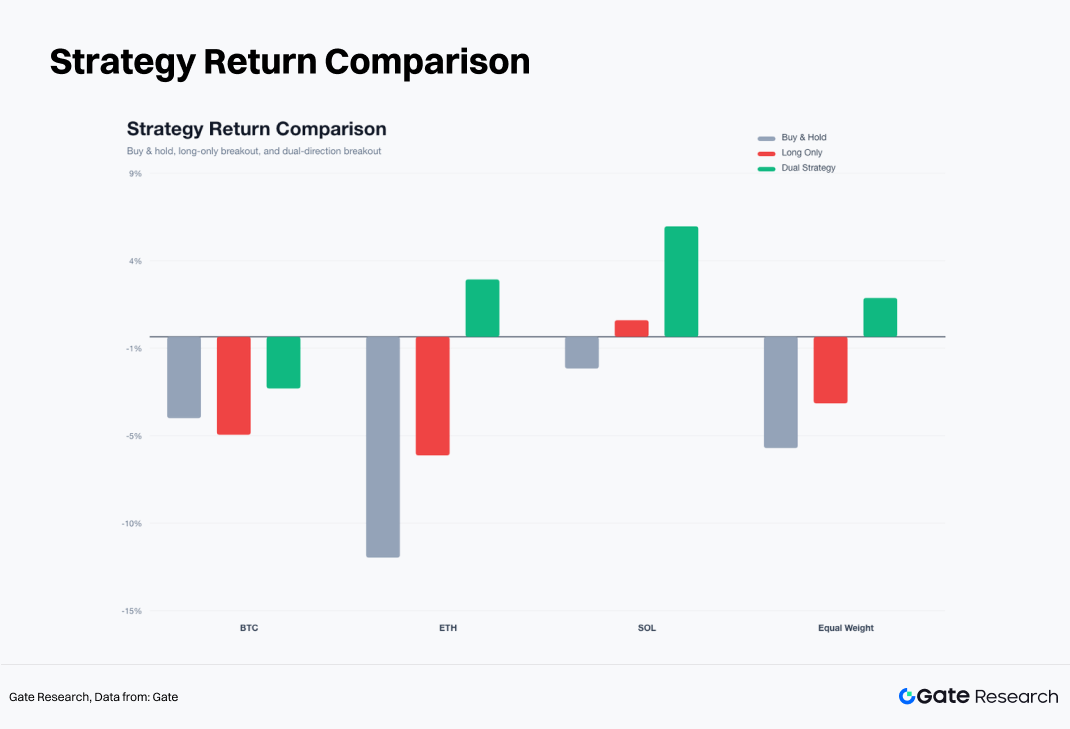

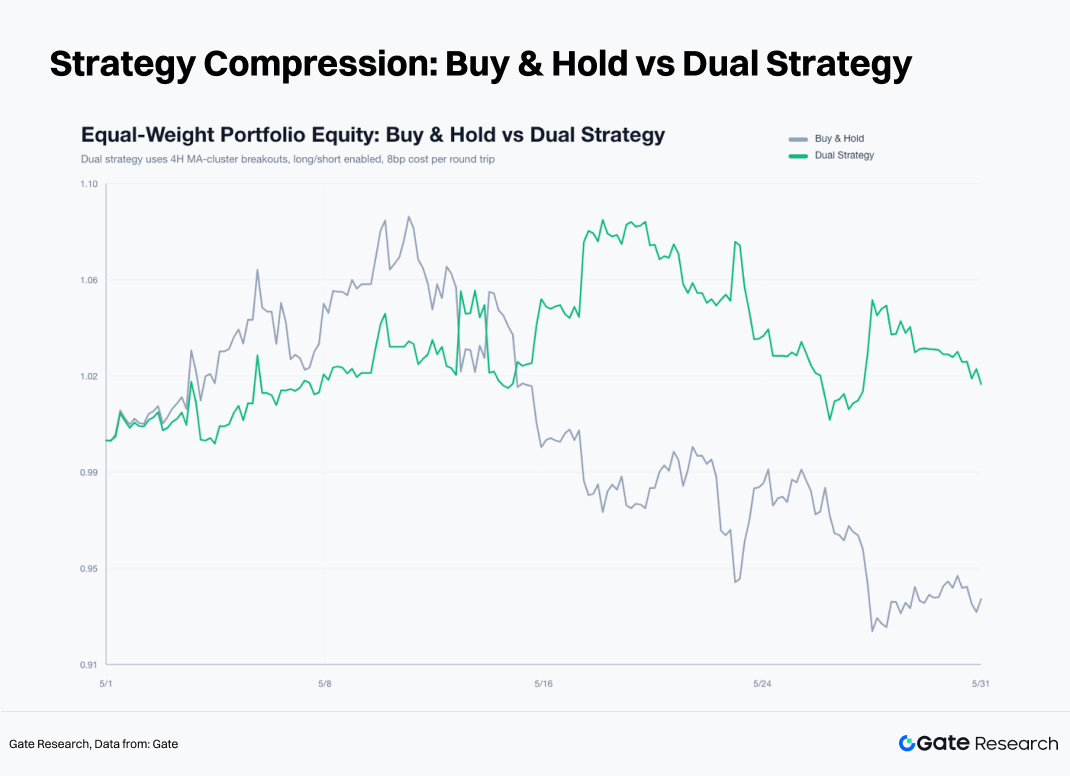

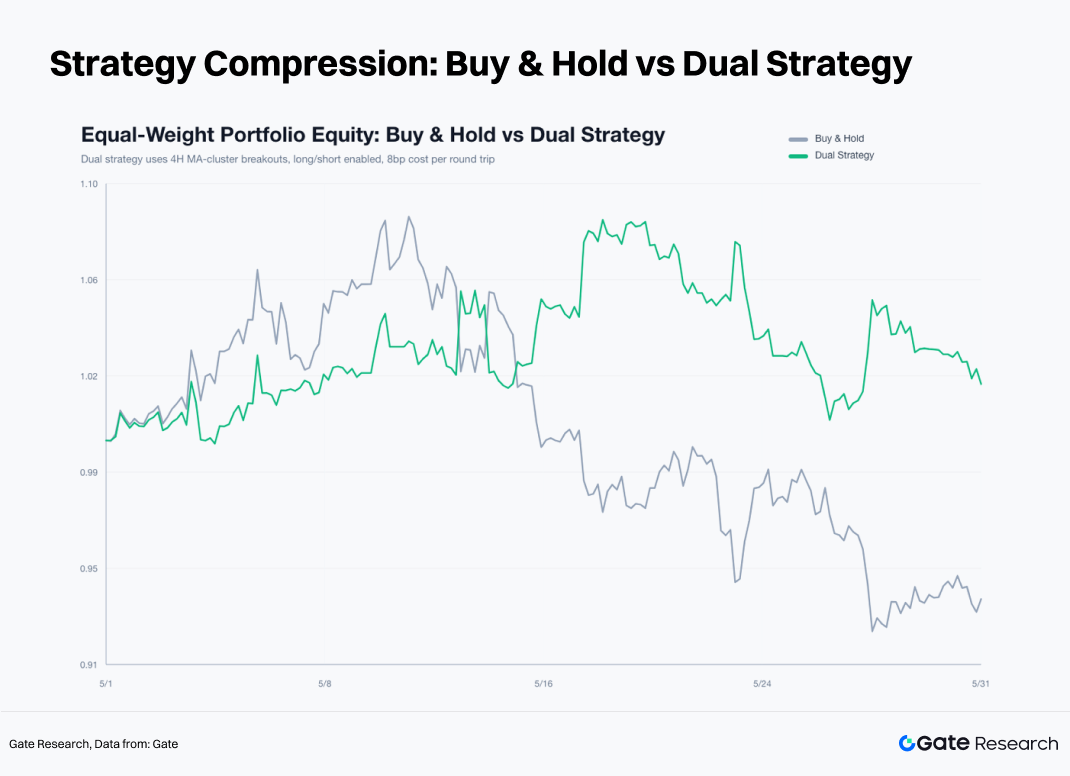

La stratégie de cassure du cluster de moyennes mobiles en version long-short a été la plus performante. Un portefeuille équipondéré d'achat et de conservation sur BTC, ETH et SOL a affiché un rendement d'environ -6,09 %, tandis que la version long uniquement a perdu -3,65 %. La version long-short, elle, a dégagé un gain d'environ +2,11 %. La majorité des profits provient des trades short sur ETH et SOL, confirmant que l'environnement de mai était plus favorable aux stratégies de suivi de tendance bidirectionnelles.

-

Dans un contexte de compression de la volatilité, l'exécution disciplinée a surpassé la prise de décision discrétionnaire. La règle de sortie sur EMA12 a efficacement limité les pertes liées aux fausses cassures, tandis que le mécanisme de take-profit à 3R a préservé les gains issus des tendances confirmées. Alors que le marché reste dans une phase de décision directionnelle, l'identification des régimes de marché, la gestion des risques et l'exécution systématique de signaux long et short constituent un cadre plus efficace que la chasse au momentum fondée sur un jugement subjectif.

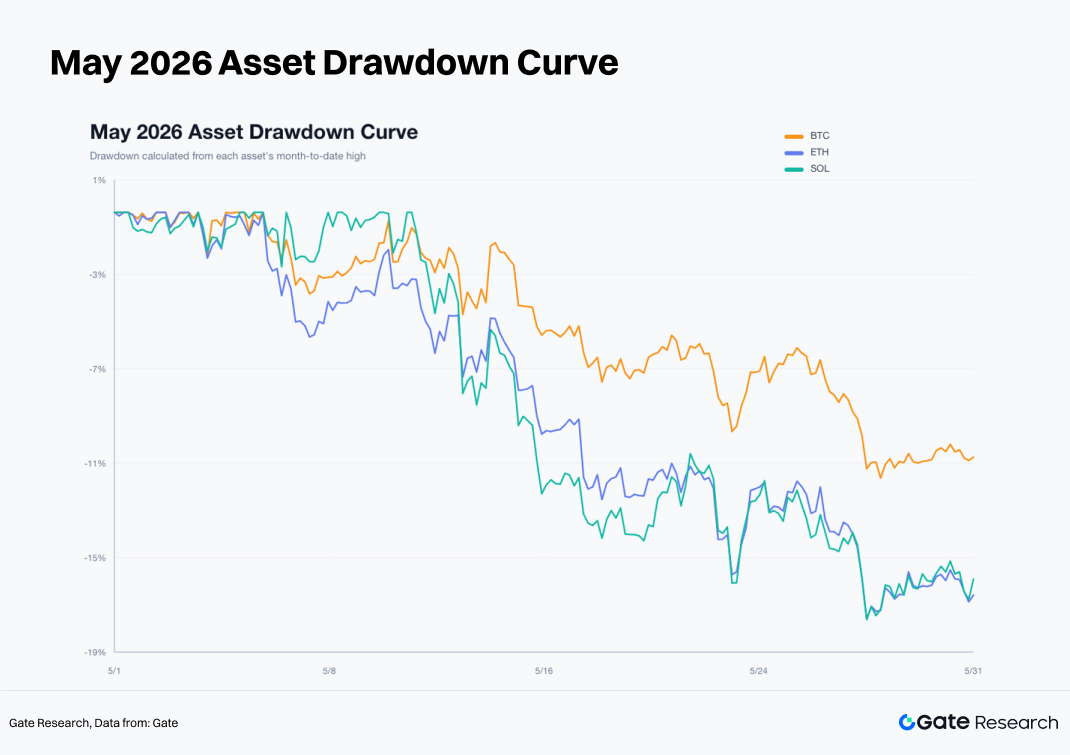

La caractéristique dominante du marché des cryptos en mai a été la divergence entre la demande au comptant et l'activité de trading à effet de levier après le rallye du début du mois. BTC, ETH et SOL ont tous établi des sommets locaux au cours de la première quinzaine de mai avant d'entrer dans une phase de correction et de consolidation à faible volatilité. BTC est passé d'un cours de clôture en 4 heures de 77 117,4 $ en début de mois à 73 684,0 $ en fin de mois, soit un rendement mensuel de -4,45 %. ETH est passé de 2 283,02 $ à 2 007,0 $, pour un rendement de -12,09 %. SOL est passé de 83,90 $ à 82,44 $, soit -1,74 %. Bien que la perte mensuelle de SOL paraisse modeste, le cours a atteint un pic intramensuel de 98,40 $ avant de revenir autour de 80,00 $, ce qui indique une volatilité réalisée bien supérieure à ce que suggère le rendement mensuel.

Les résultats du backtest de la stratégie sont tout aussi éloquents. Un portefeuille équipondéré d'achat et de conservation sur les trois actifs a perdu environ -6,09 %. La stratégie de cassure du cluster de moyennes mobiles en version long uniquement a perdu environ -3,65 %, tandis que la version long-short a généré un gain de +2,11 %. Par rapport à la détention passive, la stratégie long-short a offert un excédent de rendement d'environ 8,2 %. La plupart des profits proviennent des legs baissiers apparus après la mi-mai, ETH et SOL contribuant à la plus grande part des gains.

Le cadre de trading le plus efficace en mai a suivi un processus simple : identifier d'abord la compression du cluster de moyennes mobiles, puis laisser le marché choisir sa direction via une cassure à la hausse ou à la baisse. Les signaux invalides ont été gérés par la règle de sortie sur EMA12, un stop-loss fixe de 2,5 % a limité le risque à la baisse sur chaque trade, et un objectif de take-profit à 3R a préservé les gains des tendances prolongées. Ce cadre était parfaitement adapté à la structure du marché de mai, caractérisée par de faibles taux de réussite, des ratios récompense/risque élevés et une performance concentrée sur un petit nombre de legs directionnels.

La performance des actions américaines a renforcé cette conclusion. Les valeurs à grande capitalisation liées à l'IA ont continué de bénéficier de résultats solides et de fondamentaux sectoriels favorables. Nvidia a publié des résultats trimestriels robustes, avec un chiffre d'affaires pour le premier trimestre de l'exercice 2027 atteignant environ 81,6 milliards de dollars, et s'est à nouveau approchée du seuil des 5 000 milliards de capitalisation boursière. Parallèlement, la corrélation de BTC avec le S&P 500 est restée élevée. Les données publiques montrent que la corrélation sur 30 jours a atteint environ 0,74 à certains moments en 2026 et est restée autour de 0,6 vers la fin mai. Les actifs cryptos ne se sont pas décorrélés du cadre plus large des actifs de risque américains au cours du mois. Les sorties persistantes des ETF BTC, la demande atone pour les ETF ETH et la part croissante de l'activité sur les contrats à terme perpétuels ont collectivement conduit les marchés cryptos à sous-performer les grandes valeurs technologiques américaines.

1. Structure du marché : Rallye précoce, faiblesse en milieu de mois et compression en fin de mois

La première phase s'est déroulée entre le 1er et le 6 mai. BTC est passé de 77 117,4 $ à 82 828,2 $, ETH de 2 283,02 $ à 2 423,99 $ et SOL a poursuivi sa hausse jusqu'à 98,40 $ le 11 mai. Pendant cette période, les clusters de moyennes mobiles à court terme étaient orientés à la hausse, tandis que la volatilité restait dans une fourchette gérable, reflétant une phase de reprise du marché. SOL a affiché la plus forte élasticité haussière, indiquant une propension des investisseurs à prendre davantage de risques en début de mois.

La deuxième phase a débuté le 7 mai. BTC n'a pas réussi à se maintenir durablement au-dessus de 82 000 $, ETH n'a pas pu conserver les niveaux supérieurs à 2 400 $ et SOL a formé son pic mensuel près de 98 $. Les signaux de cassure ont commencé à échouer de plus en plus souvent, et des sorties répétées ont été déclenchées alors que les prix reculaient vers l'EMA12. Les positions longues sur BTC entrées après le 14 mai ont été stoppées, les signaux longs sur ETH ont systématiquement échoué après le 6 mai et SOL est entré dans une tendance baissière clairement définie après le 15 mai.

La troisième phase s'est étendue du 22 mai à la fin du mois. BTC a dérivé vers la zone des 73 000 $, ETH s'est approché de 2 000 $ et SOL est revenu autour de 82 $. Les fluctuations de prix se sont rétrécies, les largeurs des clusters de moyennes mobiles se sont contractées et le marché est entré dans une nouvelle phase de compression, caractérisée par une volatilité en baisse et une conviction directionnelle réduite.

L'ampleur des drawdowns mensuels a renforcé les rôles distincts de chaque actif. BTC a connu un repli de sommet à creux d'environ 12,5 % sur le mois, contre 18,8 % pour ETH et 18,7 % pour SOL. BTC a servi d'ancre de risque, tandis qu'ETH et SOL ont amplifié l'appétit pour le risque. Dès que BTC a commencé à faiblir, ETH et SOL se sont corrigés plus agressivement, suggérant qu'il convient de réduire l'exposition longue aux actifs à bêta élevé lorsque les conditions de marché se détériorent.

2. Flux de capitaux : La liquidité en stablecoins reste intacte, mais la demande d'ETF s'affaiblit

Au 31 mai, la capitalisation boursière totale des stablecoins s'élevait à environ 320 milliards de dollars, tandis que le TVL de la DeFi était d'environ 251 milliards de dollars. La liquidité sous-jacente en dollars est restée intacte, sans signe de retrait systémique. Les bourses centralisées ont enregistré environ 124,2 milliards de dollars de volume spot sur 24 heures et environ 894,4 milliards de dollars de volume sur les contrats à terme perpétuels. L'activité sur les perpétuels était donc environ 7,2 fois supérieure au volume spot, ce qui indique que la découverte des prix était de plus en plus tirée par les marchés dérivés.

Les flux d'ETF sont devenus une source de pression significative au cours de la seconde moitié de mai. Selon des rapports publics, les ETF spot BTC ont enregistré des sorties nettes pendant neuf jours de bourse consécutifs, totalisant environ 2,8 milliards de dollars. À un moment donné, les sorties nettes quotidiennes ont atteint environ 649 millions de dollars, dont environ 448 millions de dollars pour le seul IBIT de BlackRock. Les ETF ETH ont également subi une pression persistante, avec environ 241 millions de dollars de sorties nettes au cours de la dernière semaine de mai.

Cependant, les capitaux ne quittaient pas complètement le marché des cryptos. Les ETF d'actifs alternatifs liés à des tokens comme SOL et XRP ont enregistré des entrées modestes, tandis que les récits émergents autour de produits tels que les ETF HYPE ont également attiré l'attention. Les capitaux ont ainsi pivoté des ETF BTC et ETH traditionnels vers des ETF thématiques et des opportunités à bêta plus élevé. Cela suggère que le problème principal n'était pas un retrait généralisé des capitaux, mais plutôt un affaiblissement de la demande pour une exposition spot de base, parallèlement à une participation accrue à la rotation sectorielle et aux opportunités de trading à court terme.

Les données du marché des dérivés ont renforcé cette lecture. Les ratios d'achat/vente agressifs pour BTC, ETH et SOL sont tous restés inférieurs à 1, ce qui indique une pression vendeuse légèrement plus forte que la pression acheteuse. Les taux de financement oscillaient autour de 0,01 %, loin des niveaux associés à un positionnement excessif ou à une surpopulation. Le marché présentait un schéma classique de fin de cycle : trading actif avec effet de levier, participation spot insuffisante, achats agressifs faibles et tentatives de cassure dégénérant fréquemment en faux signaux.

3. Lien avec les actions : Les leaders de l'IA soutiennent le Nasdaq, tandis que les ETF cryptos créent des vents contraires

La performance du marché des cryptos en mai doit également être examinée à travers le prisme de l'appétit pour le risque des actions américaines. BTC a maintenu une corrélation relativement élevée avec le S&P 500, la corrélation sur 30 jours atteignant environ 0,74 à certains moments en 2026 et restant proche de 0,6 à la fin mai. D'un point de vue plus large, BTC a continué de se comporter comme un actif de risque à bêta élevé plutôt que comme une valeur refuge indépendante.

La principale source de force des actions américaines provenait des entreprises liées à l'IA et des valeurs technologiques à très grande capitalisation. Nvidia a publié des résultats trimestriels solides en mai, générant environ 81,6 milliards de dollars de chiffre d'affaires pour le premier trimestre de l'exercice 2027. Son cours a brièvement atteint de nouveaux sommets historiques et s'est à nouveau approché du seuil des 5 000 milliards de capitalisation boursière. Les bénéfices solides des leaders de l'IA ont contribué à soutenir l'appétit pour le risque au sein du Nasdaq. En revanche, les actifs cryptos manquaient d'une ancre comparable fondée sur les bénéfices et sont restés fortement influencés par les flux d'ETF, le positionnement sur les dérivés et les attentes en matière de liquidité.

Cette divergence entre les classes d'actifs a directement influencé la performance de la stratégie en mai. Alors que les grandes valeurs technologiques bénéficiaient d'une demande tirée par les bénéfices, les ETF BTC et ETH ont connu des sorties soutenues, reflétant une réallocation des capitaux au sein de l'univers plus large des actifs de risque. Les investisseurs traditionnels ont continué de privilégier les leaders de l'IA, dont la visibilité sur les bénéfices est plus claire, réduisant ainsi leur volonté d'allouer des capitaux aux ETF BTC. Sans une forte demande spot, les tentatives de cassure des cryptos se sont souvent transformées en rallyes de courte durée suivis de retournements brutaux.

Le calendrier macroéconomique a également contraint les budgets de risque tout au long du mois. Les publications clés comprenaient les Non Farm Payrolls (NFP), l'IPC, l'IPP, la deuxième estimation du PIB et les données d'inflation PCE. Les chiffres de l'emploi, de l'inflation et de la croissance ont directement influencé les rendements obligataires, le dollar américain et les valorisations du Nasdaq, ce qui a à son tour affecté les flux d'ETF et les conditions de financement des perpétuels sur les marchés cryptos. Vers la fin du mois, les participants au marché se concentraient déjà sur les catalyseurs à venir en juin : rapports sur l'emploi, enquêtes ISM, données JOLTS, chiffres ADP, réunions du FOMC et échéances majeures d'options. La compression à faible volatilité observée sur les marchés cryptos autour de ces événements peut raisonnablement être attribuée à la réduction des positions et à la baisse des budgets de risque avant les catalyseurs macroéconomiques clés.

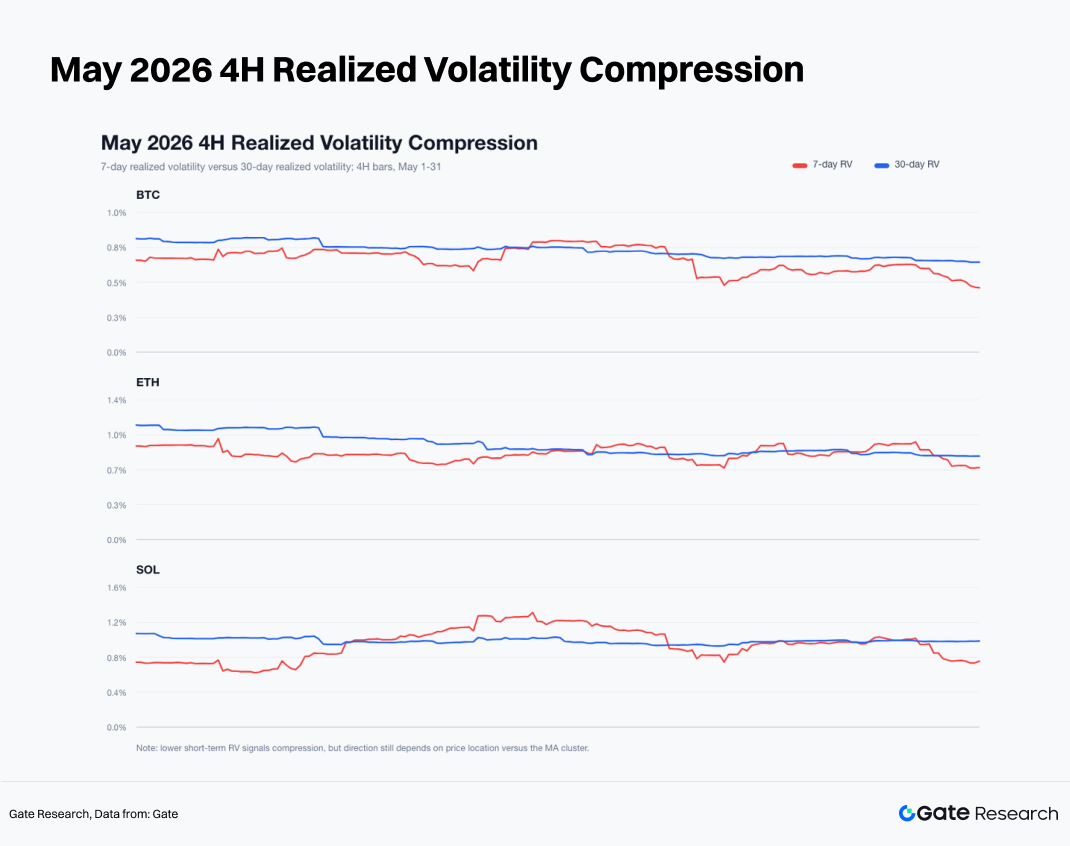

4. Volatilité : Compression à court terme émergente, mais la force des prix reste faible

À la fin mai, la volatilité réalisée sur 4 heures de BTC s'élevait à environ 0,46 % sur une base de 7 jours et à 0,64 % sur une base de 30 jours. ETH a enregistré environ 0,70 % et 0,81 %, tandis que SOL a enregistré environ 0,76 % et 1,00 %. Pour les trois actifs, la volatilité à court terme est tombée en dessous de la volatilité à moyen terme, ce qui indique que le marché était entré dans un régime de compression à faible volatilité.

La compression à faible volatilité signale que le marché s'approche d'un point de décision directionnelle, mais elle n'implique pas qu'une cassure à la hausse soit imminente. À la fin mai, BTC a clôturé à 73 684,0 $, tandis que son EMA12 se situait près de 73 776,35 $. ETH a clôturé à 2 007,0 $ contre un EMA12 d'environ 2 016,34 $. SOL a clôturé à 82,44 $, légèrement au-dessus de son EMA12 de 82,39 $. BTC et ETH sont restés dans des fourchettes de trading faibles, tandis que SOL venait tout juste de revenir à son EMA12. Dans l'ensemble, la force des prix reste insuffisante, ce qui suggère que l'environnement de faible volatilité était davantage cohérent avec une consolidation post-déclin qu'avec les premiers stades d'une cassure haussière.

Les données de largeur du cluster de moyennes mobiles dressent un tableau similaire. À la fin du mois, la largeur du cluster mesurait environ 0,57 % pour BTC, 0,63 % pour ETH et 0,58 % pour SOL, tous bien en dessous du seuil de compression de 2,2 % de la stratégie. De telles conditions génèrent naturellement des signaux de cassure fréquents. Les résultats de mai ont démontré qu'une fois que les clusters de moyennes mobiles se compriment, les traders doivent être prêts à participer aux cassures à la hausse comme à la baisse. Se limiter aux cassures haussières aurait systématiquement laissé passer les opportunités de tendance baissière les plus rentables du mois.

5. Backtest de stratégie : Le système de cassure par compression du cluster de moyennes mobiles en 4H

La stratégie est construite autour d'un cluster de six moyennes mobiles : EMA6, EMA12, EMA24, SMA6, SMA12 et SMA24. La largeur du cluster est calculée comme la différence entre la valeur la plus haute et la valeur la plus basse parmi les six moyennes, divisée par le cours de clôture actuel.

Une position longue est ouverte à l'ouverture de la bougie 4 heures suivante lorsque la largeur du cluster de la bougie précédente est inférieure à 2,2 % et que la bougie actuelle clôture au-dessus de la limite supérieure du cluster. À l'inverse, une position courte est ouverte à l'ouverture de la bougie 4 heures suivante lorsque la largeur du cluster de la bougie précédente est inférieure à 2,2 % et que la bougie actuelle clôture en dessous de la limite inférieure du cluster.

Les règles de sortie sont fixes. Les positions longues sont fermées lorsque le cours passe en dessous de l'EMA12, tandis que les positions courtes sont fermées lorsque le cours passe au-dessus de l'EMA12. Chaque trade comporte un stop-loss fixe de 2,5 % et un objectif de take-profit de 3R, soit 7,5 %. Si le stop-loss et le take-profit sont tous deux déclenchés dans la même bougie, le stop-loss a priorité. Un coût de transaction aller-retour de 8 points de base est déduit de chaque trade. Toute position ouverte restante à la fin du mois est fermée au dernier cours de clôture en 4 heures.

Ce rapport évalue deux versions de la stratégie. La version long uniquement trade uniquement les cassures à la hausse, tandis que la version long-short trade à la fois les cassures à la hausse et à la baisse. Les résultats de mai montrent que la version long-short était nettement mieux adaptée aux conditions de marché dominantes.

5.1 Stratégie long uniquement : La qualité des cassures se détériore

La stratégie long uniquement a largement échoué en mai. BTC a exécuté 11 trades, générant un rendement de -5,36 %, avec un taux de réussite de 18,2 % et un drawdown maximum de -10,08 %. ETH a complété 10 trades, rapportant -6,49 %, avec un taux de réussite de 10,0 % et un drawdown maximum de -10,64 %. SOL a exécuté 11 trades, rapportant +0,91 %, avec un taux de réussite de 18,2 % et un drawdown maximum de -7,11 %.

Les profits de BTC étaient concentrés sur deux trades en début de mois. Une position entrée le 1er mai et sortie le 4 mai a généré un gain net de +2,09 %, tandis qu'un trade entré le 4 mai et sorti le 7 mai a rapporté +0,92 %. Ensuite, la qualité du signal s'est détériorée, culminant avec une position longue entrée le 14 mai qui a été stoppée pour une perte nette de -2,58 %.

ETH a offert la performance la plus faible des trois actifs. Un trade entré le 1er mai et sorti le 5 mai a généré un gain de +3,17 %, mais les neuf trades longs suivants se sont tous soldés par des pertes. La plupart des cassures haussières sur ETH représentaient de faibles rebonds plutôt qu'une véritable expansion de tendance.

SOL a été le seul actif à rester marginalement rentable dans le cadre long uniquement, bien que les gains aient été fortement concentrés. Un trade entré le 5 mai et sorti le 8 mai a rapporté +3,95 %, tandis qu'un autre, entré le 8 mai, a atteint l'objectif de take-profit à 3R le 10 mai, générant un gain de +7,42 %. La plupart des signaux restants ont entraîné des pertes. SOL a donc été le seul actif à terminer le mois avec un rendement positif dans le cadre long uniquement.

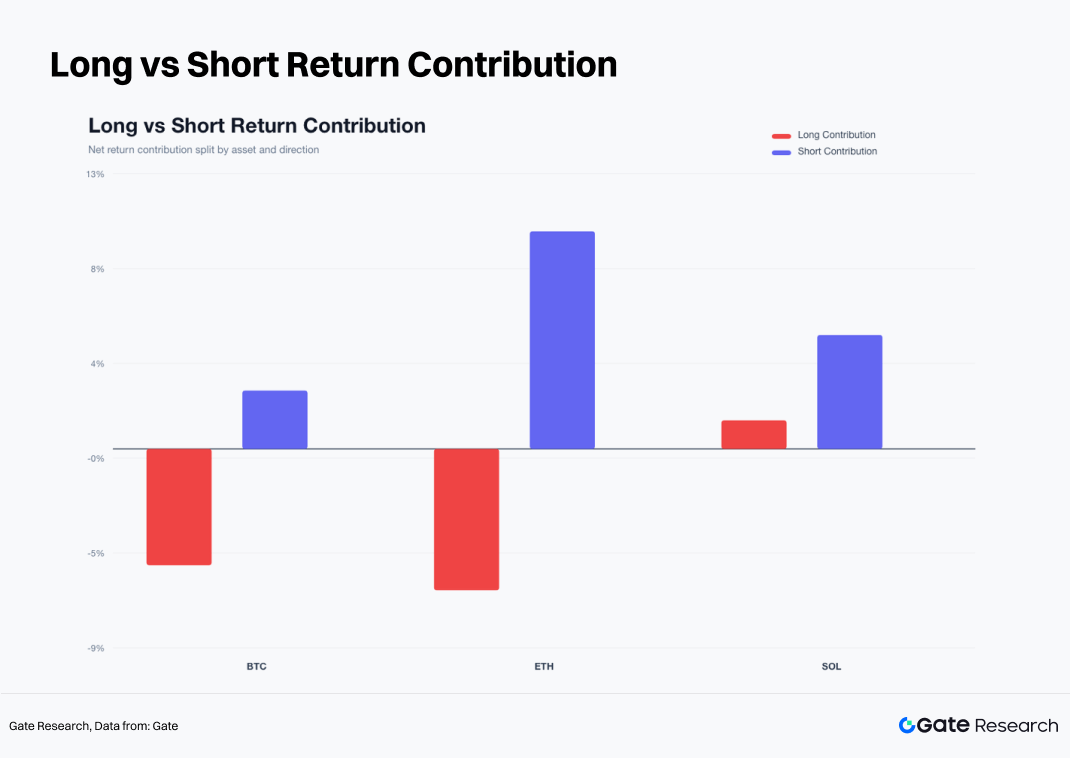

La stratégie long-short a offert une amélioration substantielle des résultats. BTC a rapporté -2,83 %, ETH +3,14 % et SOL +6,05 %. Un portefeuille équipondéré sur les trois actifs a généré un gain de +2,11 %, contre environ -6,09 % pour un portefeuille équipondéré d'achat et de conservation sur la même période.

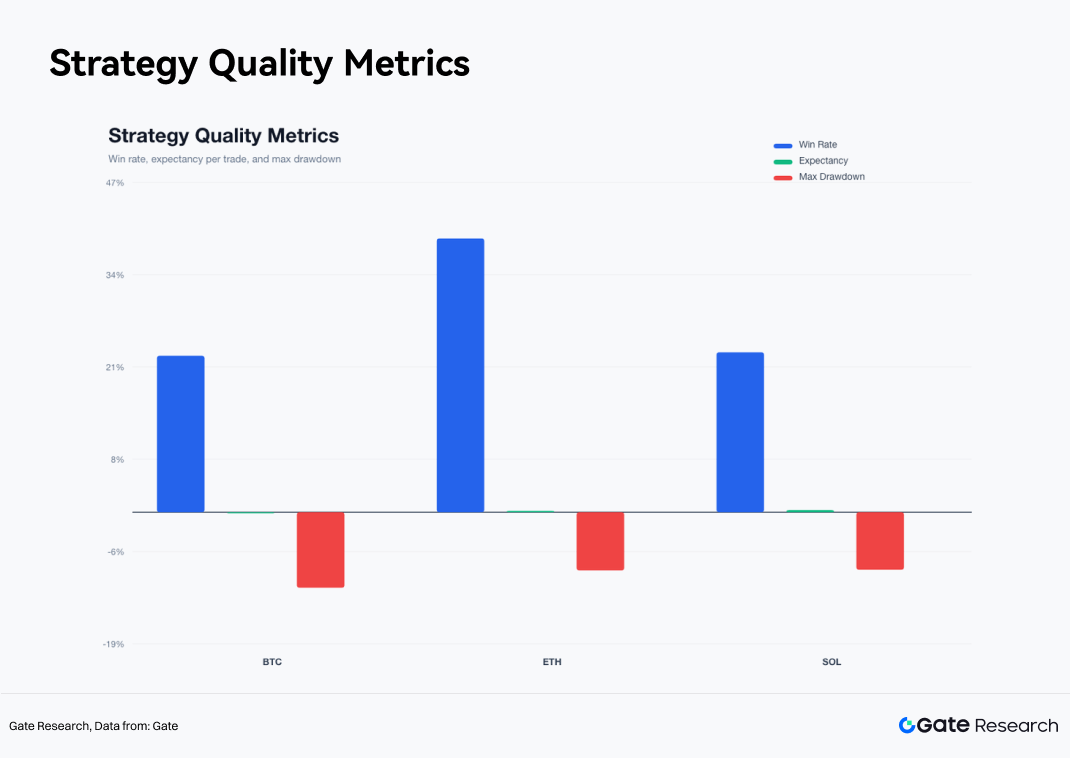

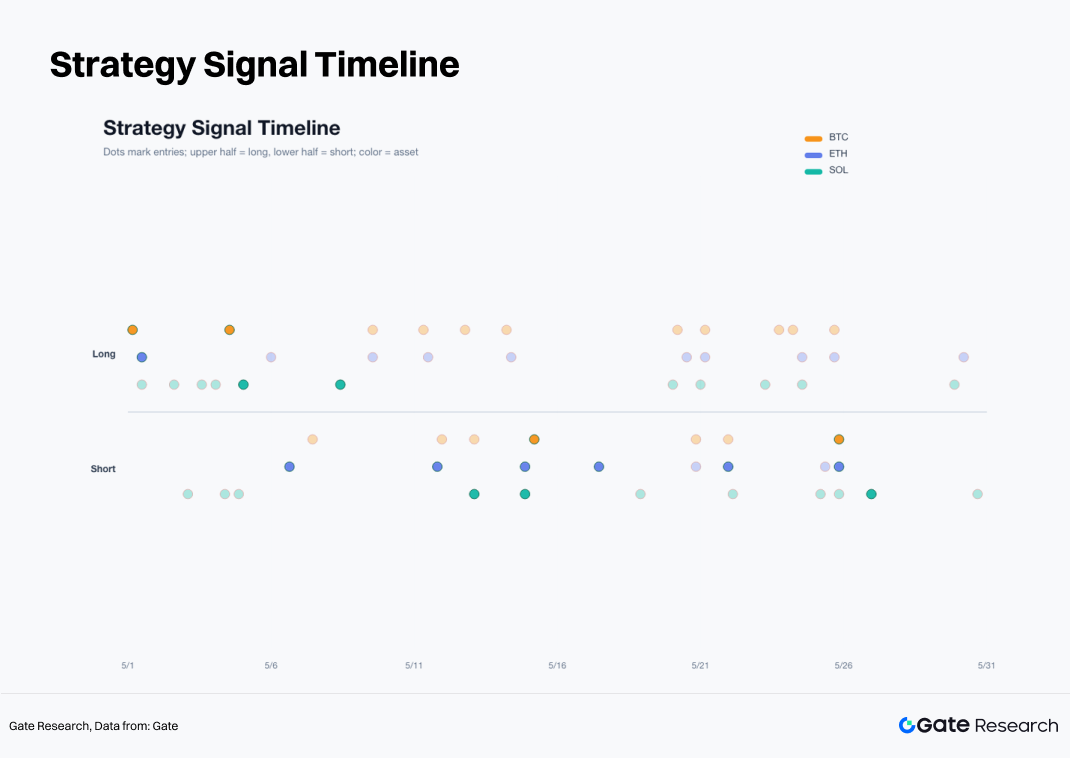

BTC est resté non rentable dans le cadre long-short, mais les pertes ont été significativement réduites par rapport à l'approche long uniquement. La stratégie a exécuté 18 trades sur BTC, avec un taux de réussite de 22,2 % et un drawdown maximum de -10,74 %. Deux positions courtes ont contribué à la majorité des profits : un short entré le 15 mai et clôturé le 20 mai a généré un rendement net de +2,35 %, tandis qu'un autre short entré le 26 mai et sorti le 30 mai a rapporté +3,42 %. BTC a produit un nombre élevé de faux signaux à la mi-mai, et les changements répétés entre positions longues et courtes ont créé une traînée de performance.

ETH a généré un rendement de +3,14 % dans le cadre long-short, avec 18 trades, un taux de réussite de 38,9 % et un drawdown maximum de -8,26 %. Le trade le plus important a été une position courte ouverte le 15 mai qui a atteint l'objectif de take-profit 3R le 17 mai, générant un gain net de +8,03 %. Un autre short entré le 26 mai et clôturé le 29 mai a rapporté +2,68 %. Les signaux longs sur ETH ont largement échoué tout au long du mois, tandis que les trades short ont représenté la majorité des profits.

SOL a offert la meilleure performance des trois actifs, rapportant +6,05 % sur 22 trades. La stratégie a atteint un taux de réussite de 22,7 % et un drawdown maximum de -8,17 %. Contrairement à ETH, SOL a offert des opportunités rentables à la fois du côté long et du côté court. Une position longue entrée le 8 mai a atteint l'objectif de take-profit 3R à 16h00 le 10 mai, générant un rendement net de +7,42 %. Une position courte ouverte le 15 mai a également atteint l'objectif 3R le 17 mai, produisant un gain de +8,03 %. SOL a présenté la plus forte réactivité de tendance au cours du mois, mais a également généré le niveau le plus élevé de bruit de trading.

5.3 Distribution des trades : Un faible taux de réussite tiré par quelques gros gagnants

Sur les 58 trades exécutés par la stratégie long-short, les trades rentables ont été rares. BTC a affiché un taux de réussite de 22,2 %, ETH de 38,9 % et SOL de 22,7 %. La rentabilité globale de la stratégie repose sur un petit nombre de gros trades de tendance, tandis que les pertes ont été contenues grâce à la règle de sortie EMA12 et au stop-loss fixe de 2,5 %. Cette distribution met en évidence un profil classique de suivi de tendance : un faible taux de réussite compensé par une structure de récompense/risque favorable, où une poignée de gros gagnants génère la majorité des rendements.

La courbe de rendement cumulé trade par trade montre que la performance de la stratégie a progressé graduellement au début de mai, s'est accélérée à la mi-mai lorsque les positions courtes sur ETH et SOL ont généré des gains substantiels, et a continué de s'améliorer en fin de mois avec des contributions supplémentaires des shorts sur BTC et SOL. La plupart des pertes sont survenues pendant les périodes de retournements fréquents, lorsque le marché alternait rapidement entre signaux haussiers et baissiers.

Le système présente les caractéristiques d'une stratégie classique de suivi de tendance : un faible taux de réussite combiné à un ratio récompense/risque élevé. Il fonctionne mieux dans des environnements avec des legs directionnels clairs et est moins efficace pendant les périodes de mouvements de prix en dents de scie ou limités à une fourchette.

Une décomposition des contributions long et short offre une vision plus claire des sources de rendement du mois. Pour BTC, les trades longs ont contribué négativement, tandis que les trades courts ont contribué positivement. ETH a également connu des contributions négatives des positions longues, tandis que les positions courtes ont généré des rendements nettement positifs. SOL a été le seul actif avec des contributions positives à la fois des trades longs et courts, bien que la contribution des shorts ait été plus régulière. Le thème dominant de mai a été la tendance baissière qui a suivi l'échec du rallye du début du mois.

Le taux de réussite, le rendement attendu par trade et les mesures de drawdown maximum convergent tous vers la même conclusion : SOL a offert la valeur attendue par trade la plus élevée, suivi par ETH, tandis que BTC s'est classé dernier. BTC a présenté la fréquence la plus élevée de fausses cassures, ETH a montré des tendances directionnelles plus nettes, et SOL a offert la plus forte élasticité de prix et le meilleur potentiel de tendance.

5.4 Mécanisme de sortie : L'EMA12 filtre le bruit, le 3R préserve les profits de tendance

L'analyse des raisons de sortie montre que les sorties basées sur l'EMA12 représentaient la plus grande part de toutes les clôtures. Un nombre significatif de trades n'ont pas été terminés par le stop-loss ; ils ont plutôt été sortis lorsque les prix reculaient vers l'EMA12 après des cassures échouées. La règle EMA12 a efficacement réduit le temps de conservation des signaux invalides et empêché les pertes de s'étendre après que les tentatives de cassure aient perdu leur élan.

Le nombre de sorties par stop-loss était relativement limité, bien que les pertes aient été concentrées lorsqu'elles se produisaient. En revanche, les trades qui atteignaient l'objectif de take-profit 3R étaient rares, mais ils ont contribué de manière disproportionnée à l'ensemble des profits. Ce schéma est cohérent avec les caractéristiques des stratégies de suivi de tendance : la plupart des trades entraînent de petites pertes ou de petits gains, tandis qu'une poignée de trades de tendance génère la majorité des rendements. Si la règle de take-profit 3R avait été supprimée en mai, nombre des plus grands gains sur ETH et SOL auraient été écourtés. À l'inverse, la suppression de la règle de sortie EMA12 aurait entraîné des pertes plus importantes dans des conditions de marché agitées.

Le calendrier des signaux reflète également l'évolution des conditions de marché tout au long du mois. Les signaux longs étaient concentrés au début de mai, les signaux courts ont commencé à augmenter à la mi-mai, et des signaux longs et courts sont apparus par intermittence en fin de mois. Une fréquence élevée de signaux n'implique pas nécessairement une fréquence élevée d'opportunités. Les trades les plus efficaces étaient concentrés sur des périodes relativement courtes où la direction du marché était claire et les tendances bien définies.

Le rapport a également testé une version améliorée du filtre de la stratégie. Les conditions comprenaient : une volatilité sur 7 jours ne dépassant pas 1,15 fois la volatilité sur 30 jours, un volume de trading non inférieur à 0,9 fois le volume moyen des 20 barres précédentes (1 barre = 4 heures), des entrées longues près du sommet des 20 barres et des entrées courtes près du creux des 20 barres. Cette version a moins bien performé. La stratégie long-short améliorée a rapporté -3,40 % pour BTC, -5,03 % pour ETH et -2,58 % pour SOL, le portefeuille équipondéré à trois actifs rapportant -3,63 %.

La raison de cette sous-performance est que les cassures à fort volume en mai se sont souvent produites près des sommets locaux. Un signal long amélioré sur BTC entré à 80 322,9 $ le 4 mai a déclenché un stop-loss dans les quatre heures, entraînant une perte nette de -2,58 %. Un signal long amélioré sur ETH entré à 2 410,39 $ le 6 mai a déclenché un stop-loss dans la même barre, entraînant également une perte nette de -2,58 %. Le signal long amélioré sur SOL le 4 mai a également déclenché un stop-loss.

Un volume de trading plus élevé reflète la participation, mais pas la qualité du capital. En mai, les expansions de volume étaient davantage tirées par la rotation près des sommets locaux, les liquidations à effet de levier et les activités de chasse à court terme. Les filtres efficaces devraient intégrer les flux d'ETF, la part du trading spot, les ratios d'achat/vente agressifs, la part du trading de contrats à terme perpétuels et le sentiment de risque des actions américaines. Le prix et le volume peuvent identifier la volatilité, mais ils ne peuvent pas identifier le parrainage de la tendance.

5.6 Conclusions au niveau des actifs

BTC est l'ancre du régime de marché. BTC a enregistré un déclin mensuel plus faible qu'ETH et a connu un drawdown plus gérable. La stratégie long-short sur BTC a rapporté -2,83 %, ce qui indique que BTC lui-même n'était pas le meilleur actif en mai. Il est plus utile comme indicateur des budgets de risque du marché. Si BTC ne parvient pas à reconquérir la zone de l'EMA12 et de la moyenne mobile sur 30 périodes, l'exposition longue à ETH et SOL devrait être réduite.

ETH est l'actif à tendance faible principal. ETH a chuté de 12,09 % au cours du mois, et les signaux de cassure longue avaient un taux de réussite extrêmement faible. La stratégie long-short s'est appuyée sur les profits du côté short. Après avoir échoué près de 2 400 $, ETH a successivement cassé en dessous de 2 300 $, 2 200 $ et 2 100 $. Un rétablissement de la fourchette 2 100 $–2 200 $ est nécessaire avant de pouvoir réévaluer l'exposition longue.

SOL est un actif de trading. Le déclin de clôture mensuel de SOL n'était que de -1,74 %, mais sa trajectoire de prix intramensuelle a été très volatile. La stratégie long-short sur SOL a rapporté +6,05 %, surperformant significativement BTC et ETH. SOL est bien adapté aux stratégies de suivi de tendance mais pas à la détention passive. Un faible taux de réussite, une élasticité élevée et des rendements concentrés sur un petit nombre de trades de tendance étaient les caractéristiques déterminantes de SOL en mai.

5.7 Cadre stratégique pour juin

Le système de cassure du cluster de moyennes mobiles long-short en 4H restera le cadre central pour juin. Un positionnement purement long devrait se voir attribuer un poids plus faible. BTC sert de filtre de régime de marché, tandis qu'ETH et SOL agissent comme des actifs générateurs de rendement après confirmation de la force relative.

Si BTC reconquiert la zone de l'EMA12 et de la moyenne mobile sur 30 périodes, si les sorties d'ETF ralentissent et si le ratio d'achat/vente agressif remonte au-dessus de 1, le poids des signaux longs peut être augmenté. Si BTC reste en dessous de la fourchette 74 000 $–76 000 $, le marché doit encore être considéré comme étant dans une phase de reprise faible.

Le filtre des actions américaines doit rester en place. Si le Nasdaq et les leaders de l'IA restent forts tandis que les sorties des ETF BTC ralentissent, cela signalerait une amélioration des budgets de risque inter-actifs. Si le Nasdaq reste fort mais que les sorties des ETF BTC se poursuivent, les capitaux privilégient toujours les leaders technologiques américains avec une meilleure visibilité sur les bénéfices, et les cassures haussières des cryptos doivent être traitées avec prudence. Si les actions américaines et les cryptos s'affaiblissent simultanément, les signaux courts sur ETH et SOL devraient recevoir une priorité plus élevée.

Les règles de dimensionnement des positions restent entièrement systématiques. Le risque par trade reste à 2,5 %, le take-profit à 3R et la règle de sortie EMA12 inchangée. Les signaux de cassure seuls ne doivent pas déclencher des positions surdimensionnées. Lorsque la demande spot est faible, que les sorties d'ETF persistent, que la part des perpétuels reste élevée et que les achats agressifs sont insuffisants, les signaux de cassure haussière doivent être dépriorisés tandis que les signaux de cassure baissière doivent se voir accorder un poids plus important.

6. Conclusion

Le marché des cryptos a achevé une transition de la reprise à la détérioration en mai. BTC, ETH et SOL ont tous rallyé au début du mois, la qualité de la tendance s'est affaiblie après la mi-mai, et le marché est entré dans une phase de compression à faible volatilité vers la fin du mois. La liquidité en stablecoins et DeFi est restée intacte, mais la demande pour les ETF traditionnels s'est affaiblie, l'activité des dérivés a gagné en influence et la découverte des prix est devenue de plus en plus tirée par les marchés à effet de levier.

Les résultats de la stratégie fournissent une réponse claire. La détention passive a offert la performance la plus faible, tandis que la stratégie de cassure long uniquement n'a pas réussi à s'adapter à la détérioration de la qualité de la tendance après la mi-mai. La stratégie de cassure du cluster de moyennes mobiles long-short a offert les meilleurs résultats. Le portefeuille équipondéré d'achat et de conservation à trois actifs a rapporté environ -6,09 %, contre -3,65 % pour la stratégie long uniquement et +2,11 % pour la stratégie long-short. Les rendements provenaient principalement des legs baissiers sur ETH et SOL, ainsi que du leg haussier de SOL en début mai.

Les actions américaines fournissent une explication plus complète de ces résultats. Les leaders technologiques de l'IA ont continué de bénéficier d'un soutien tiré par les bénéfices, Nvidia et d'autres valeurs à grande capitalisation soutenant l'appétit pour le risque sur les actions. Pendant ce temps, les ETF BTC et ETH ont connu des sorties persistantes, affaiblissant la demande pour les actifs cryptos traditionnels. BTC a maintenu une corrélation relativement élevée avec le S&P 500, indiquant que le marché des cryptos restait influencé par les budgets de risque américains et les attentes de taux d'intérêt macroéconomiques.

L'objectif pour juin n'est pas de prédire la direction à l'avance. Une approche plus efficace consiste à identifier les régimes de marché, à exécuter à la fois des signaux longs et courts, à contrôler le risque par trade et à préserver les profits de tendance. Après la compression du cluster de moyennes mobiles, les cassures à la hausse comme à la baisse peuvent produire des opportunités de trading valables. Le mécanisme de sortie EMA12 protège la stratégie d'une exposition prolongée aux fausses cassures, tandis que la règle de take-profit 3R permet à un petit nombre de gros gagnants de compenser de nombreuses petites pertes. Dans les conditions de marché actuelles, un système long-short discipliné reste supérieur à la chasse au momentum discrétionnaire.

Source :

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui propose aux lecteurs un contenu approfondi : analyses techniques, aperçus du marché, études sectorielles, prévisions de tendances et analyses de politique macroéconomique.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et des produits avant de prendre toute décision d'investissement. Gate décline toute responsabilité en cas de pertes ou de dommages découlant de telles décisions.