Résumé

- En mai 2026, les marchés mondiaux ont connu de multiples basculements entre perturbations géopolitiques, anticipations politiques et regain d’appétit pour le risque. L’ensemble du marché des cryptomonnaies est entré dans une phase de volatilité, marquée principalement par des opportunités structurelles.

- Les flux d’ETF ont considérablement ralenti et se sont temporairement transformés en sorties nettes, traduisant le passage du capital institutionnel d’une allocation active à une observation prudente, dans un marché dépourvu de direction claire à court terme.

- Les marchés actions mondiaux ont poursuivi leur hausse. Les valeurs américaines sont restées solides, portées par le thème de l’IA, les secteurs des semi-conducteurs et de la santé étant en tête des gains. Le sentiment général envers les actifs risqués s’est amélioré.

- L’or s’est négocié latéralement à des niveaux élevés, tandis que le pétrole a dominé la volatilité des matières premières, signe que la demande de valeur refuge n’a pas complètement disparu. La valorisation macroéconomique mondiale reste influencée par les risques géopolitiques et les anticipations d’inflation.

- Les marchés de prédiction et les cartes de paiement crypto ont continué de se développer, l’accent de l’industrie passant progressivement des récits de trading à la conformité, aux applications de paiement et aux infrastructures axées sur la génération de revenus réels.

- Gate a officiellement lancé le trading d’actions, permettant aux utilisateurs de négocier directement des actions, ETF et autres actifs cotés sur les principaux marchés américains en utilisant l’USDT sur la plateforme.

1. Tendances macroéconomiques des marchés

1.1 Les tensions géopolitiques récurrentes continuent de peser sur l’appétit pour le risque mondial

Le thème macro dominant de mai est resté les perturbations répétées causées par les événements géopolitiques. Bien que la situation au Moyen-Orient ait brièvement montré des signes de cessez-le-feu et de progrès dans les négociations, l’évolution globale est restée instable. Les conflits localisés et les revers répétés dans la mise en œuvre ont empêché les marchés d’intégrer pleinement les risques associés. De même, le conflit Russie-Ukraine a connu des tentatives de désescalade de courte durée, mais sans durabilité, ce qui indique que l’incertitude politique mondiale est restée élevée.

Dans ce contexte, le sentiment de valeur refuge s’est périodiquement renforcé, soutenant des actifs comme le pétrole brut et l’or, tandis que les actifs risqués mondiaux ont généralement adopté un ton plus prudent.

Pour le marché des cryptomonnaies, l’environnement extérieur en mai était loin d’être favorable. La montée des risques géopolitiques tend à freiner l’appétit global pour le risque, orientant les capitaux vers des actifs défensifs comme les liquidités et l’or. Les actifs crypto très volatils sont plus sensibles aux fluctuations liées au sentiment, ce qui amplifie la volatilité des prix à court terme. Structurellement, Bitcoin a généralement montré une plus grande résilience grâce à sa liquidité et à son large consensus de marché, tandis que les altcoins et les secteurs à forte volatilité ont été plus vulnérables en cas d’affaiblissement de l’appétit pour le risque.

En conséquence, le marché crypto en mai a été largement caractérisé par une concurrence entre capitaux existants plutôt que par des entrées de fonds frais. L’activité du marché était principalement motivée par le positionnement défensif, l’observation prudente et le trading événementiel. Une reprise généralisée est peu probable tant que les incertitudes externes n’auront pas diminué davantage.

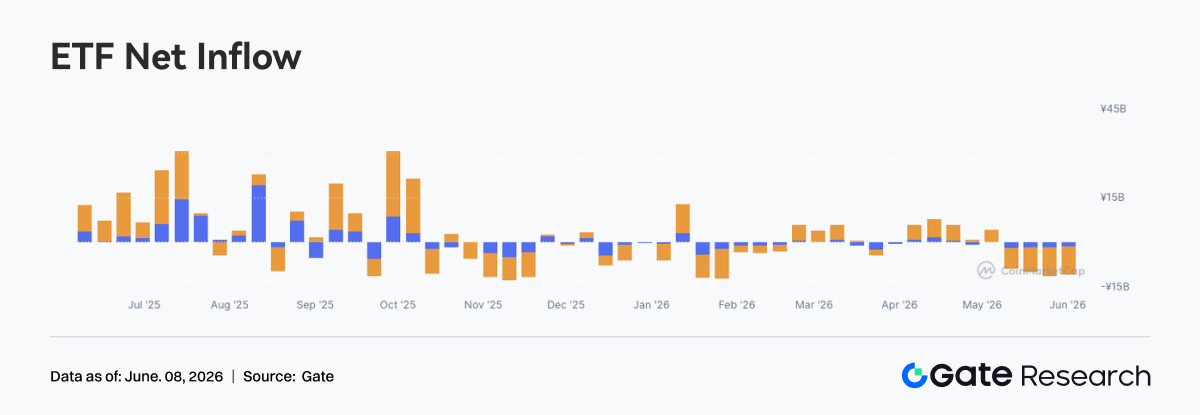

1.2 Flux d’ETF : ralentissement significatif des entrées alors que le sentiment du marché devient plus prudent

En mai 2026, le marché des ETF de cryptomonnaies a généralement affiché des entrées de capitaux plus lentes et des sorties nettes croissantes. En lien avec la performance du marché, la baisse progressive des prix du Bitcoin et de l’Ethereum au cours du mois a entraîné une réduction notable de l’appétit pour le risque des investisseurs. Le capital institutionnel est passé d’une allocation active à une attitude d’attente et d’observation plus prudente.

Comparé aux entrées soutenues observées au second semestre 2025 et au début 2026, les flux d’ETF se sont nettement refroidis en mai, reflétant l’absence de perspective directionnelle claire à court terme sur le marché.

D’un point de vue structurel, les ETF Bitcoin Spot sont restés le principal moteur des flux globaux. En mai, le Bitcoin a continué de reculer après s’être consolidé à des niveaux élevés, incitant certains investisseurs institutionnels à verrouiller leurs profits et à réduire leur exposition au risque. Vers la fin du mois, les sorties nettes d’ETF se sont encore élargies, coïncidant avec la rupture par le Bitcoin des principaux niveaux de support. Cela reflétait un changement progressif du sentiment, passant de l’optimisme à la prudence.

La hausse des sorties a également indiqué des préoccupations croissantes parmi les investisseurs institutionnels concernant la volatilité du marché à court terme.

Parallèlement, les ETF Ethereum au comptant ont également connu une performance relativement faible des flux. Bien que l’écosystème Ethereum et ses perspectives de croissance à long terme aient continué d’attirer l’attention du marché, la correction plus large du marché a freiné la demande de nouvelle allocation de capitaux, entraînant une baisse notable de la liquidité des ETF.

Dans l’ensemble, le marché des ETF de cryptomonnaies a affiché une tendance aux sorties nettes en mai. L’allocation d’actifs institutionnelle est devenue plus conservatrice, et le marché est entré dans une phase d’ajustement. À court terme, les investisseurs semblaient plus enclins à attendre une plus grande clarté concernant l’environnement macroéconomique et le sentiment du marché avant de procéder à des allocations de grande envergure.

1.3 Tendances des marchés de capitaux mondiaux

1.3.1 Principaux indices boursiers mondiaux : la hausse de l’appétit pour le risque soutient la poursuite des gains des actions américaines

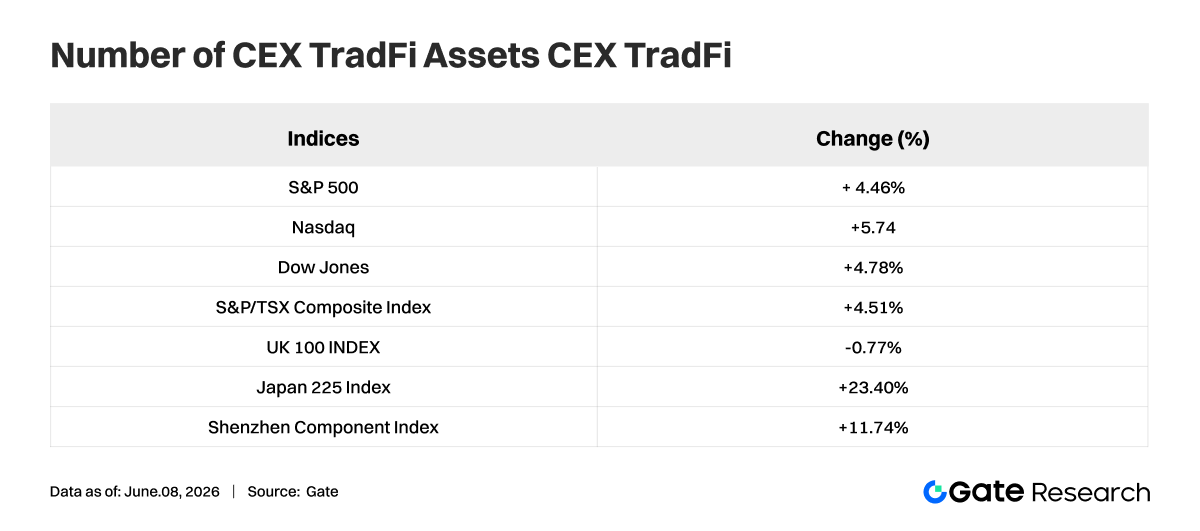

En mai 2026, les principaux indices boursiers mondiaux ont généralement maintenu leur momentum haussier, le marché américain se distinguant particulièrement. L’indice composite Nasdaq a augmenté de 5,61 % sur le mois, le S&P 500 a gagné 4,39 % et le Dow Jones Industrial Average a progressé de 4,77 %, reflétant une forte confiance du marché dans les perspectives de croissance économique américaine et les bénéfices des entreprises. Le secteur technologique a continué de jouer un rôle clé dans la progression des marchés.

Parmi les autres grands marchés, l’indice composé S&P/TSX du Canada a augmenté de 4,60 %, en grande partie en phase avec la performance des actions américaines. En revanche, l’indice FTSE 100 du Royaume-Uni a légèrement baissé de 0,26 %, affichant une performance relativement faible. Parallèlement, l’indice de volatilité VIX, une mesure largement utilisée de la peur du marché, a chuté de 12,70 % sur le mois, indiquant une amélioration de l’appétit pour le risque des investisseurs et une baisse notable de la demande d’actifs refuges.

Dans l’ensemble, les marchés boursiers mondiaux ont fait preuve d’une résilience considérable en mai 2026, la plupart des grandes économies affichant des rendements positifs. Les actifs risqués ont surperformé les actifs refuges, et le sentiment général du marché est resté optimiste, offrant un environnement favorable aux marchés de capitaux mondiaux. Cependant, alors que les valorisations continuent d’augmenter, les investisseurs doivent rester attentifs à l’impact potentiel des données macroéconomiques, des changements de politique monétaire et des développements géopolitiques.

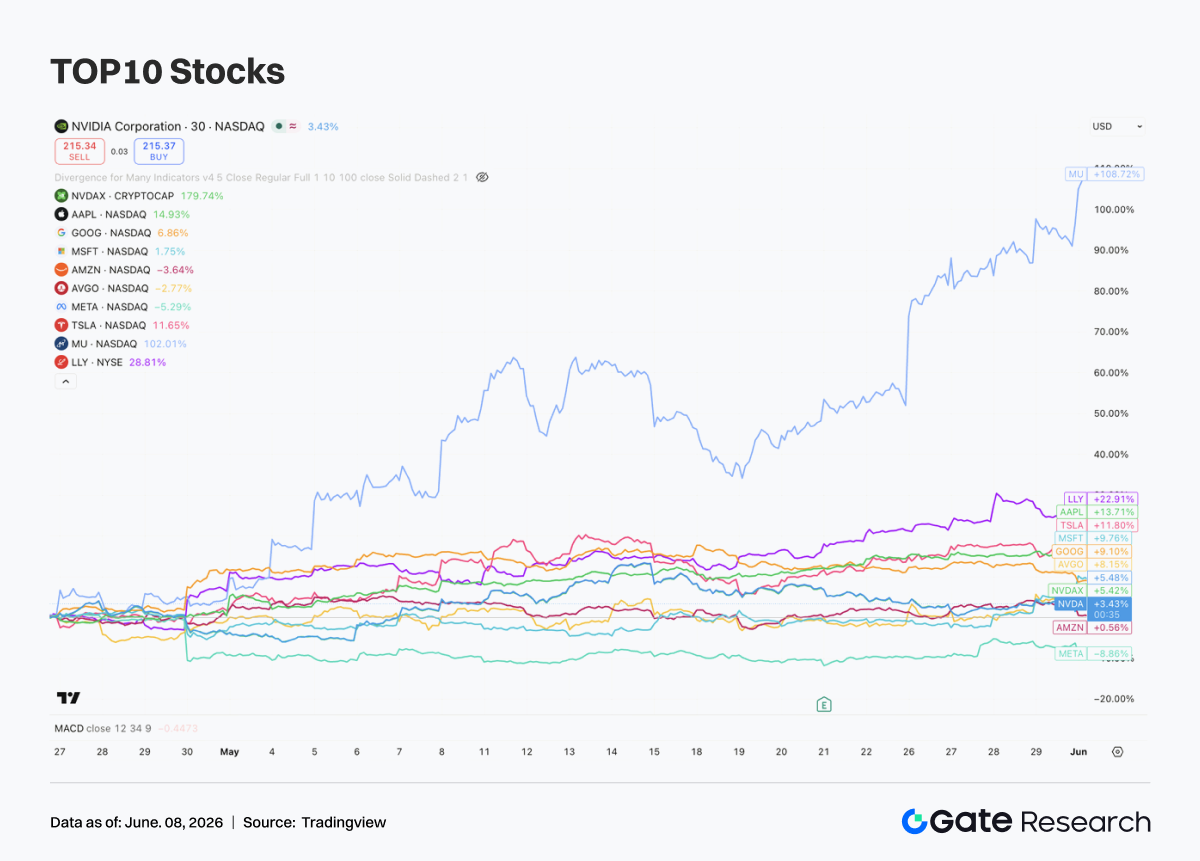

1.3.2 Actions : le thème de l’IA continue de se renforcer, tandis que les semi-conducteurs et la santé mènent le marché

En mai, les dix plus grandes entreprises américaines par capitalisation boursière ont généralement poursuivi leur tendance haussière, bien que les divergences entre secteurs et actions individuelles soient devenues de plus en plus prononcées. Le thème dominant du marché est resté l’intelligence artificielle, les capitaux continuant de se concentrer sur les leaders du secteur disposant d’infrastructures d’IA, de capacités de cloud computing et d’une forte visibilité sur la croissance des bénéfices.

Le secteur des semi-conducteurs a clairement mené le marché. Les attentes de croissance de la demande de calcul lié à l’IA ont continué d’augmenter, entraînant une expansion des valorisations dans l’ensemble de la chaîne d’approvisionnement des semi-conducteurs. Parmi ces entreprises, Micron Technology (MU) a enregistré la meilleure performance, bénéficiant d’une demande explosive pour la mémoire HBM (High Bandwidth Memory) et de l’expansion continue des centres de données, ce qui a entraîné un doublement du cours de son action. Bien que NVIDIA (NVDA) ait affiché des gains relativement plus modérés, elle est restée résiliente malgré une appréciation substantielle déjà réalisée au cours des deux années précédentes.

Parallèlement, des entreprises comme Broadcom (AVGO), qui fournissent des solutions de mise en réseau et des puces personnalisées, ont également continué de bénéficier du cycle d’investissement dans les infrastructures d’IA. Cela suggère que les capitaux se sont étendus au-delà d’un simple focus sur les GPU pour englober l’écosystème plus large du calcul lié à l’IA.

La santé est apparue comme un autre thème d’investissement important en mai. Eli Lilly (LLY) a généré des rendements excédentaires significatifs, portée par la croissance continue des ventes de ses traitements GLP-1 pour la perte de poids et le diabète. Le marché considère de plus en plus cette entreprise comme un actif rare combinant à la fois des caractéristiques de croissance de type technologique et les qualités défensives traditionnellement associées à la santé.

1.3.3 Or : le refroidissement de la demande de valeur refuge entraîne une consolidation à des niveaux élevés

En mai, les prix internationaux de l’or ont généralement évolué dans un intervalle de consolidation à des niveaux élevés. Après une hausse prolongée ayant poussé les prix à des records, le marché est entré dans une phase de prise de bénéfices, l’or reculant d’environ 0,8 % sur le mois.

Bien que l’ampleur de la correction ait été limitée, elle reflète la réévaluation par les investisseurs de la demande de valeur refuge à court terme et des anticipations concernant de futures baisses de taux.

Cependant, la thèse d’investissement à long terme pour l’or reste fondamentalement inchangée. L’accumulation continue de réserves d’or par les banques centrales, les remises en cause de la crédibilité du système du dollar américain et les anticipations d’un assouplissement monétaire futur dans les grandes économies continuent de fournir un soutien à moyen et long terme aux prix de l’or. Pendant cette correction, l’or est resté proche de ses records historiques, démontrant que la demande du marché pour l’allocation à l’or reste forte.

Dans l’ensemble, la performance du marché de l’or en mai semble davantage être une consolidation technique après une hausse substantielle qu’un renversement de tendance. Dans un contexte de ralentissement de la croissance économique mondiale, d’incertitude géopolitique persistante et de politiques monétaires de plus en plus accommodantes des grandes banques centrales, l’or conserve une valeur d’allocation stratégique significative.

1.3.4 Matières premières : les prix du pétrole deviennent le principal ancrage de valorisation tandis que les métaux industriels sont réévalués autour des anticipations d’inflation

Le développement le plus significatif sur les marchés des matières premières en mai 2026 a été la réémergence des prix de l’énergie comme principal ancrage de valorisation sur l’ensemble du marché.

Les tensions répétées au Moyen-Orient, les risques de transport autour du détroit d’Ormuz et les anticipations de perturbations de l’offre ont conduit à plusieurs fortes hausses et ventes massives des prix internationaux du pétrole au cours du mois. La sensibilité du marché aux primes de risque géopolitique a augmenté de manière notable.

Selon un rapport de Reuters publié le 12 mai, le pétrole brut Brent a temporairement augmenté à environ 107,77 USD le baril, tandis que le pétrole brut WTI a atteint environ 101,89 USD le baril. Cela reflétait un changement dans la logique de trading, passant des préoccupations liées à la demande à une priorisation de la sécurité de l’offre.

En conséquence, les marchés des matières premières en mai ne se contentaient plus de suivre les anticipations de croissance macroéconomique. Ils sont devenus de plus en plus influencés par des événements géopolitiques inattendus et la résurgence des anticipations d’inflation. Le pétrole brut est redevenu une variable critique affectant la valorisation des actifs mondiaux.

Dans le contexte de la volatilité des prix du pétrole, les métaux industriels ont affiché des performances plus différenciées. Des métaux comme le cuivre reflètent une combinaison d’anticipations macroéconomiques et de dynamiques offre-demande. Bien que l’élasticité des prix reste significative, la durabilité des gains était plus faible que dans le secteur de l’énergie.

Dans l’ensemble, les marchés des matières premières en mai sont passés d’un environnement de trading principalement macro-économique à une nouvelle phase conjointement stimulée par les chocs géopolitiques, les anticipations de taux d’intérêt et les contraintes d’offre. Une volatilité élevée devrait persister à court terme, tandis que la dominance des matières premières énergétiques est devenue plus prononcée par rapport aux métaux précieux et de base.

2. Analyse des secteurs chauds

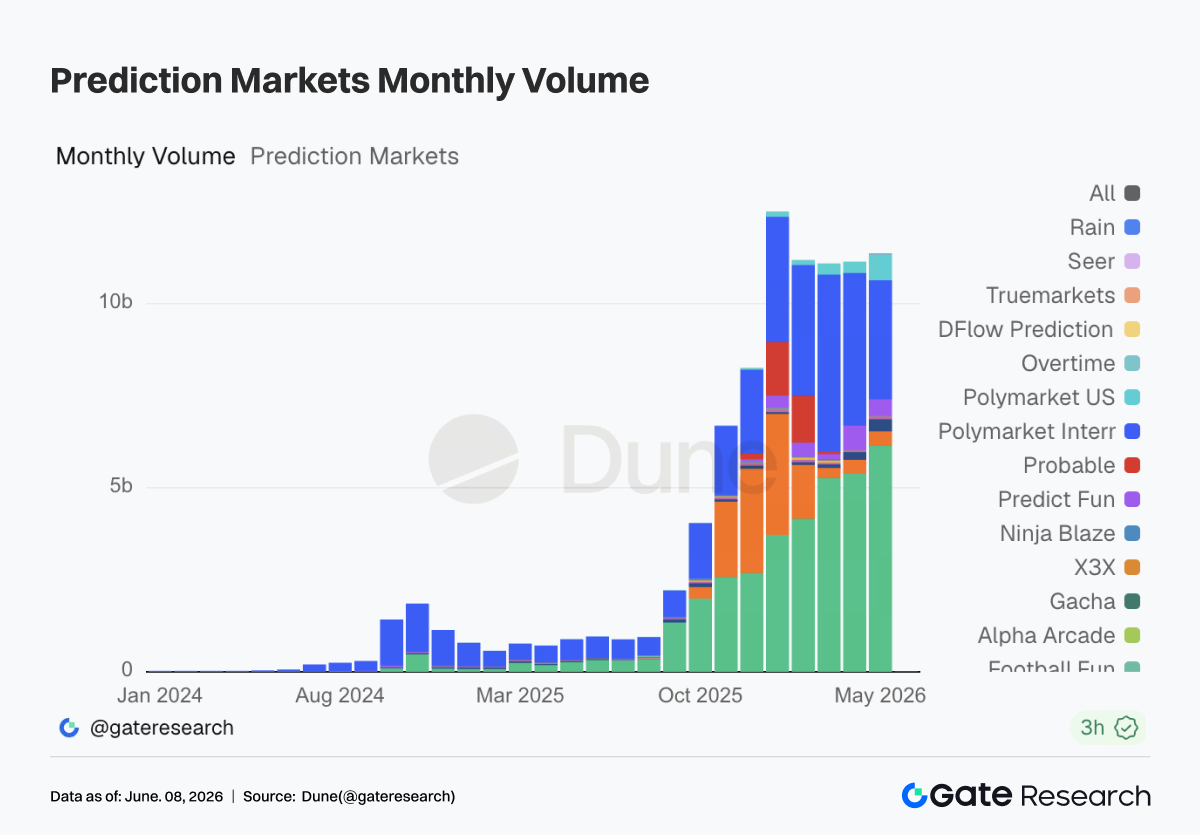

2.1 Marchés de prédiction : point d’inflexion institutionnel, essais réglementaires et redistribution des liquidités

En mai, le volume de trading Taker sur les marchés de prédiction était d’environ 11,36 milliards USD, soit une légère augmentation d’environ 2 % par rapport aux environ 11,14 milliards USD en avril. Depuis le début de 2026, le volume de trading est resté au-dessus de 10 milliards USD pendant cinq mois consécutifs. Parallèlement, les changements structurels internes sont devenus évidents. Kalshi a enregistré environ 6,15 milliards USD de volume de trading en mai, représentant environ 54 % de l’ensemble du marché ; Polymarket International a enregistré environ 3,23 milliards USD, représentant environ 28 % ; Polymarket US a atteint 695 millions USD, doublant par rapport à avril. La croissance du secteur passe progressivement d’un trafic purement crypto-natif vers des scénarios de trading plus réglementés et plus proches des marchés de produits dérivés traditionnels.

Outre le volume de trading lui-même, les valorisations du marché primaire dans le secteur des marchés de prédiction ont continué de croître. Kalshi a bouclé un tour de financement de 1 milliard USD, portant sa valorisation à 22 milliards USD. Les participants comprenaient Coatue, Sequoia, a16z, Morgan Stanley, ARK, entre autres. Les marchés de prédiction sont déjà considérés par le capital mainstream comme un type d’infrastructure de trading de risque événementiel.

Kalshi a explicitement indiqué dans ses documents de levée de fonds que le capital serait utilisé pour étendre les services aux clients institutionnels tels que les hedge funds, les sociétés de gestion d’actifs, les sociétés de trading propriétaire et les compagnies d’assurance, tout en développant le block trading, les produits de gestion des risques et les intégrations de courtage. C’est précisément la direction qui intéresse réellement les institutions : transformer l’incertitude liée à la macroéconomie, aux élections, à la politique, au sport et à la géopolitique en contrats standardisés pouvant être tradés, compensés et gérés en termes de risque.

Les données soutiennent également ce jugement. Le volume quotidien moyen de trading taker sur 30 jours de Kalshi est actuellement d’environ 199 millions USD, tandis que sa moyenne sur 7 jours est d’environ 218 millions USD. Sa part de marché sur 7 jours est passée à environ 57 %. Son intérêt ouvert s’élève à environ 674 millions USD, se classant également premier du secteur.

En comparaison, Polymarket possède toujours un fort trafic mondial et une reconnaissance de marque. Cependant, Polymarket International a enregistré environ 3,23 milliards USD de volume de trading en mai, contre environ 4,15 milliards USD en avril, marquant deux mois consécutifs de baisse notable après la mise en place de frais complets. Parallèlement, Polymarket US est passé d’environ 302 millions USD en avril à environ 695 millions USD en mai, indiquant que la voie du retour à la conformité de Polymarket aux États-Unis prend de l’ampleur.

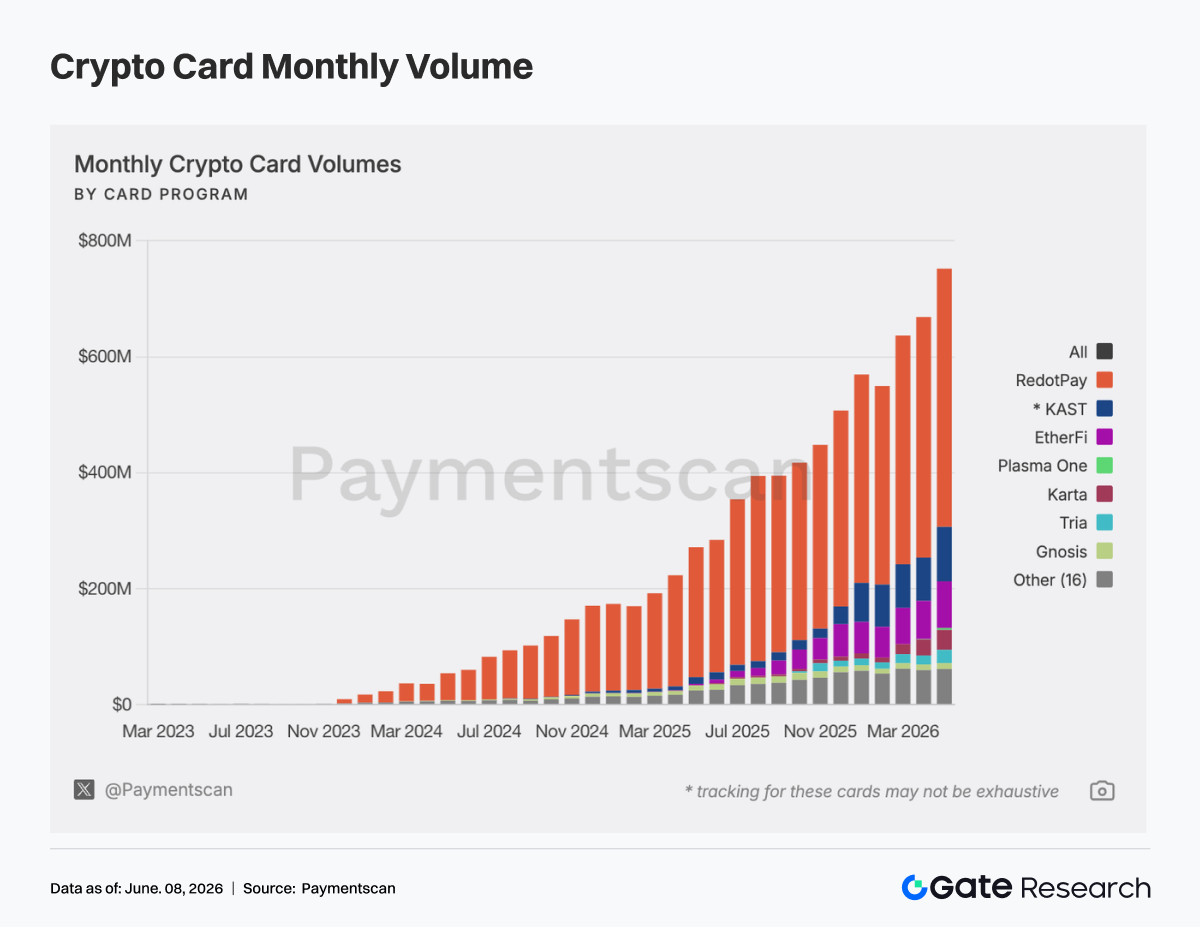

2.2 Cartes de paiement crypto : poursuite de l’évolution vers une infrastructure de paiement en stablecoin

En mai, le volume de transactions des cartes de paiement crypto a continué de s’étendre. Le volume total attribuable des cartes de paiement on-chain a atteint environ 752 millions USD, soit une augmentation d’environ 12,5 % par rapport aux environ 669 millions USD en avril. Le nombre de transactions a atteint environ 3,05 millions, en hausse d’environ 8 % par rapport à environ 2,82 millions en avril. La croissance n’a pas été uniquement tirée par des entrées de capitaux importants, mais reflète également une utilisation réelle plus fréquente.

Du point de vue de la répartition des projets, le marché est resté très concentré en mai. RedotPay a enregistré environ 445 millions USD de volume, représentant environ 59 % de l’ensemble du marché et maintenant une position de leader absolu. KAST a enregistré environ 93,88 millions USD, représentant environ 12,5 %, tandis qu’EtherFi a enregistré environ 80,40 millions USD, représentant environ 10,7 %. Les trois premiers projets représentaient ensemble environ 82 % du volume total du marché. Bien qu’il existe de nombreux projets de cartes de paiement crypto sur le marché, seul un petit nombre de produits leaders ont réussi à établir des scénarios de paiement à grande échelle ou d’entrée/sortie de monnaie fiat. Cette concentration indique que des canaux de distribution clairs ont déjà émergé sur le marché. Les futurs partenariats commerciaux, la coopération en matière d’émission de cartes, la distribution de stablecoins et les négociations de réseaux de paiement se concentreront probablement autour des acteurs de grande envergure tels que RedotPay, KAST et EtherFi.

Du point de vue des dépenses de consommation quotidiennes, RedotPay et KAST ont enregistré des valeurs moyennes de transaction d’environ 766 USD et 931 USD respectivement, suggérant un focus sur les transactions de sortie de monnaie fiat de grande valeur, les sorties de stablecoins, ou les dépenses d’utilisateurs fortunés. EtherFi a enregistré environ 977 000 transactions en mai, avec une taille moyenne de transaction d’environ 82 USD, ce qui le rapproche davantage de véritables dépenses de consommation quotidienne. Gnosis a enregistré environ 220 000 transactions avec une taille moyenne de transaction d’environ 46 USD, tandis que Bitget Wallet a enregistré environ 450 000 transactions avec une taille moyenne de transaction d’environ 14 USD, tous deux présentant des caractéristiques d’utilisation de faible valeur et à haute fréquence.

Cela indique que le secteur des cartes de paiement crypto se divise progressivement en deux modèles économiques. Le premier est constitué de cartes de retrait de stablecoins et de cartes de dépenses de grande valeur qui contribuent à la majorité du volume de transactions. Le second est constitué de cartes de paiement quotidien intégrées aux portefeuilles qui contribuent aux habitudes des utilisateurs et à la fréquence des transactions.

Au niveau de la blockchain, l’activité des cartes de paiement en mai est restée fortement dépendante des chaînes disposant d’une profonde liquidité en stablecoins. Sur la base du volume attribuable par blockchain, Tron a enregistré environ 236 millions USD, représentant environ 31,5 % du volume total au niveau de la chaîne. BSC a enregistré environ 107 millions USD, représentant environ 14,3 %. Optimism a enregistré environ 95,22 millions USD, Solana environ 91,51 millions USD, et Ethereum environ 86,01 millions USD.

Les paiements par carte crypto sont fortement corrélés à l’offre de stablecoins sur chaque blockchain. Plus spécifiquement, Tron et BSC sont principalement associés à l’activité d’entrée et de sortie de monnaie fiat en stablecoins et aux utilisateurs de masse, tandis qu’Optimism et Ethereum sont plus étroitement liés aux cartes orientées applications comme EtherFi. Solana reflète une pénétration croissante des écosystèmes de portefeuilles et des applications grand public.

La répartition par actifs renforce encore le récit du paiement en stablecoin. En mai, USDT représentait environ 448 millions USD, soit environ 61,3 % du volume attribuable par actif. USDC représentait environ 193 millions USD, soit environ 26,5 %. Les autres actifs représentaient environ 67,08 millions USD.

Essentiellement, les cartes de paiement crypto peuvent être considérées comme une forme productisée des stablecoins servant de soldes de paiement et d’actifs de règlement. Autrement dit, les stablecoins entrent dans des scénarios de consommation réelle via les cartes de paiement.

De plus, le positionnement des produits parmi les fournisseurs de cartes crypto devient de plus en plus différencié. Des différences significatives existent entre les cartes en termes de récompenses cashback, de frais de change, de support Apple Pay et Google Pay, et de disponibilité de fonctionnalités d’emprunt pour dépenser.

EtherFi se concentre davantage sur le prêt, les actifs générateurs de rendement et les dépenses de consommation. KAST se concentre sur les comptes premium en stablecoins et des récompenses cashback relativement élevées. Gnosis et Tria se concentrent sur les paiements quotidiens de faible valeur et à haute fréquence. RedotPay fonctionne davantage comme un outil de sortie de fonds puissant.

Cette différenciation indique que les cartes de paiement crypto évoluent vers plusieurs catégories, notamment les néobanques, les extensions de portefeuille, les comptes de dépenses liés à des actifs générateurs de rendement, les solutions de sortie de fonds transfrontalières et les passerelles de paiement régionales.

Dans l’ensemble, le marché des cartes de paiement crypto a continué de se rapprocher de l’infrastructure de paiement en stablecoin en mai. Le volume mensuel observable on-chain indique que la demande a déjà atteint une échelle significative. Cependant, des problèmes tels que la concentration parmi les principaux fournisseurs, les différences de méthodologies de mesure, le mélange de l’activité de recharge avec la consommation réelle et l’absence de données off-chain nécessitent toujours une attention particulière.

À l’avenir, trois domaines clés méritent l’attention. Premièrement, si les cartes de sortie de fonds de grande valeur comme RedotPay et KAST peuvent continuer à étendre leur échelle. Deuxièmement, si les cartes de consommation à haute fréquence comme EtherFi, Gnosis et Bitget Wallet peuvent améliorer la rétention des utilisateurs et les dépenses par utilisateur. Troisièmement, si les fournisseurs d’infrastructure d’émission de cartes et de règlement comme Visa, Mastercard, Rain, Wirex, Bridge, UR, Kulipa et Immersve peuvent réussir à transformer les soldes de stablecoins on-chain en réseaux de paiement conformes, à faible friction et accessibles à l’échelle mondiale.

3. Développements de l’industrie

Entre 2025 et 2026, les principales plateformes d’échange de cryptomonnaies mondiales ont successivement lancé des services de trading d’actions américaines au comptant. Cette tendance n’est pas accidentelle mais le résultat inévitable de la convergence de multiples forces.

Premièrement, l’environnement réglementaire a subi une transformation cruciale. De fin 2025 à la première moitié de 2026, la SEC et la CFTC américaines ont successivement publié des clarifications importantes, définissant le statut juridique des titres tokenisés et ouvrant des voies de conformité pour les plateformes crypto. En mars 2026, la SEC a approuvé le lancement par Nasdaq d’actions tokenisées du Russell 1000 et de principaux ETF. En mai, la SEC s’est en outre préparée à introduire un cadre d’« exemption d’innovation » qui permettrait aux plateformes crypto de négocier des versions tokenisées d’actions américaines. Cette série de signaux politiques a fondamentalement levé les contraintes de conformité qui pesaient sur l’industrie depuis de nombreuses années.

De plus, les canaux d’investissement transfrontaliers sont devenus de plus en plus restreints, tandis que les plateformes d’échange crypto, grâce au règlement en USDT, à la disponibilité 24 h/24 et 7 j/7 et aux systèmes de comptes mondiaux, offrent aux utilisateurs une passerelle plus pratique pour l’allocation d’actifs transfrontalière.

Deuxièmement, la convergence de la finance traditionnelle et de la crypto est devenue une nouvelle direction de la concurrence dans l’industrie. Avec le développement rapide des RWAs, des actions tokenisées et des produits financiers traditionnels on-chain, les plateformes d’échange se transforment de plateformes mono-actifs crypto en plateformes financières multi-actifs. Selon les données de CoinGecko, le volume de trading au comptant des actions tokenisées a atteint 15,1 milliards USD au T1 2026, dépassant les 14,8 milliards USD enregistrés sur l’ensemble du second semestre 2025. L’expansion du marché a largement dépassé les attentes.

Troisièmement, les actions américaines continuent d’attirer des capitaux mondiaux supplémentaires alors qu’elles atteignent de nouveaux sommets. La chaîne industrielle de l’IA a fait des actions technologiques le thème d’investissement central des marchés de capitaux mondiaux. Alors que le Nasdaq et le S&P 500 continuent d’établir de nouveaux records, les plateformes d’échange crypto ont introduit des services de trading d’actions pour satisfaire la demande des utilisateurs d’exposition à l’IA, aux actions de croissance technologique et aux actifs financiers traditionnels.

3.1.1 Différences fondamentales : tokenisation vs CFD vs trading d’actions américaines au comptant

Les actions américaines tokenisées ne représentent pas une propriété directe des actions de sociétés cotées. Au lieu de cela, un émetteur, tel que Backed Finance ou une autre institution conforme, détient les actions sous-jacentes et émet des tokens on-chain correspondants dans un rapport de 1:1. Les utilisateurs détiennent des certificats numériques représentant la valeur économique des actions sous-jacentes.

Les avantages de ce modèle résident dans la programmabilité et la transférabilité mondiale. Ses risques proviennent du risque de crédit de l’émetteur, du risque de Smart Contract et de l’incertitude réglementaire qui reste non résolue.

Comparé au trading ordinaire sur le marché crypto, les actions tokenisées sont ancrées aux fondamentaux d’entreprises réelles, ce qui rend leurs mouvements de prix relativement plus prévisibles et plus étroitement corrélés aux cycles macroéconomiques. Pour les utilisateurs détenant de grandes quantités de stablecoins, les actions tokenisées fournissent une voie pour participer aux marchés d’actions sans quitter l’écosystème crypto, comblant ainsi une lacune importante en matière de produits.

Les CFD, en revanche, sont fondamentalement des produits dérivés de prix. Les utilisateurs négocient les mouvements de prix d’un actif sous-jacent plutôt que l’actif lui-même. Les prix sont généralement fournis par des fournisseurs de liquidité et peuvent être affectés par les spreads, les coûts de financement et les restrictions d’horaires de trading.

Comparés aux produits CFD traditionnels, les services de trading d’actions américaines au comptant lancés par les plateformes d’échange crypto sont structurellement beaucoup plus proches des marchés de valeurs réels. Le trading d’actions américaines au comptant suit généralement directement les actions réelles ou les droits de propriété correspondants. Le processus de découverte des prix est plus transparent, permettant aux prix de refléter plus précisément l’offre et la demande tout en s’alignant également plus étroitement sur les habitudes de trading des investisseurs traditionnels.

3.1.2 Gate lance officiellement le trading d’actions, faisant le pont entre les actifs crypto et les marchés financiers traditionnels

Gate a officiellement lancé le trading d’actions, permettant aux utilisateurs de négocier directement des actions, ETF et autres actifs cotés sur les principaux marchés américains en utilisant l’USDT au sein de la plateforme.

Avec le lancement officiel des services de trading d’actions, Gate franchit davantage la frontière entre les actifs crypto et les marchés financiers traditionnels et accélère la construction d’un système unifié de trading et d’allocation d’actifs couvrant les actifs crypto, les actions et les principaux produits financiers mondiaux.

Contrairement aux modèles de tokenisation d’actions et de mapping RWA actuellement largement discutés sur le marché, le service d’actions de Gate met davantage l’accent sur la capacité d’accès au marché et un cadre de trading conforme. Grâce à des partenariats avec des sociétés de courtage conformes, Gate fournit des services de trading d’actions et d’ETF plutôt que des actifs mappés on-chain ou des titres tokenisés.

En termes de couverture de produits, alors que la plupart des plateformes d’actions tokenisées ne prennent généralement en charge que quelques centaines d’actifs, Gate prend actuellement en charge plus de 10 000 produits d’actions et d’ETF. Ceux-ci couvrent les actifs et les réseaux de liquidité des principales bourses de valeurs américaines, y compris le NYSE, Nasdaq, NYSE Arca, NYSE American et BATS. Cela offre aux utilisateurs des opportunités plus larges et plus complètes d’allocation d’actifs mondiaux.

Actuellement, Gate Stocks prend en charge les transactions pendant les heures normales de marché. À l’avenir, il s’étendra progressivement vers le trading 24 h/24 et 7 j/7, offrant aux utilisateurs mondiaux une expérience de trading plus flexible et plus efficace.

En termes de structure de produits, Gate Stocks fonctionne indépendamment des systèmes CFD traditionnels. Les utilisateurs peuvent acheter, détenir et vendre des actions via leurs comptes Gate, les fonds étant gérés séparément. Contrairement aux produits de futures perpétuels qui impliquent des taux de funding, ou aux produits CFD qui entraînent des frais de swap et des frais de détention overnight, le trading d’actions au comptant de Gate n’implique pas de frais de funding ni de frais de détention overnight. Cela le rend plus adapté aux utilisateurs recherchant une allocation à long terme aux actions américaines.

À l’heure actuelle, le produit ne prend en charge que l’achat et la vente au prix du marché pendant les heures normales de trading. Les fonctions de marge et de prêt de titres seront introduites progressivement dans les versions futures. De plus, Gate prévoit de prendre en charge les transferts en un clic d’actifs actions entre courtiers, améliorant encore la mobilité des actifs et l’efficacité de la gestion multiplateforme.

Les utilisateurs pourront également consulter et gérer les positions, les gains et pertes, les enregistrements de flux de trésorerie et les opérations sur titres telles que les dividendes en espèces, les divisions d’actions et les regroupements d’actions dans une interface de compte unifiée. Les produits associés seront automatiquement crédités sur les comptes des utilisateurs conformément aux règles de la plateforme. D’un point de vue sectoriel, les plateformes crypto évoluent progressivement de simples lieux de trading d’actifs numériques vers une infrastructure de trading complète connectant les marchés de capitaux mondiaux.

Le lancement par Gate de services de trading d’actions étend non seulement ses frontières de service et ses capacités produit sur les marchés financiers traditionnels, mais signifie également qu’il accélère la construction d’un système unifié de trading et d’allocation multi-actifs couvrant les actifs crypto, les actions et une gamme plus large de produits financiers mondiaux. À l’avenir, Gate continuera de faire progresser l’accès au marché, la connectivité mondiale des liquidités et les capacités de trading transfrontalier, renforçant ainsi son positionnement à long terme en tant que plateforme mondiale de trading d’actifs et d’accès au marché.

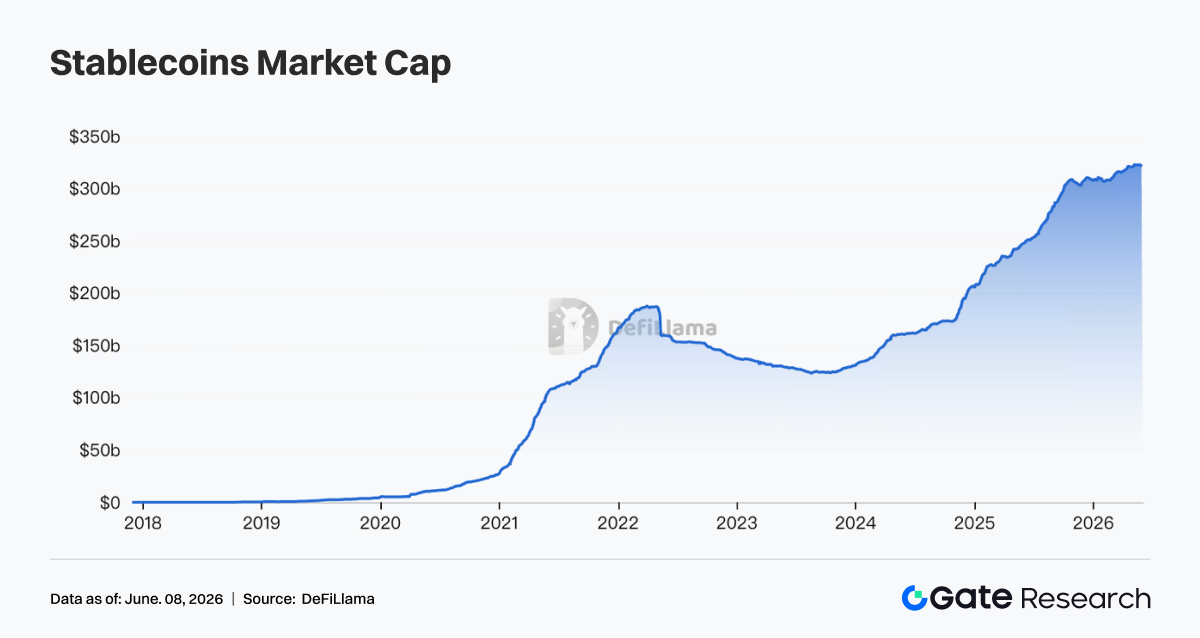

3.2 La capitalisation boursière des stablecoins dépasse les 300 milliards USD : que signifie un triplement en un an ?

En mai 2026, la capitalisation boursière totale des stablecoins a officiellement dépassé les 300 milliards USD, soit un triplement par rapport à environ 100 milliards USD un an plus tôt. Cela symbolise une transformation structurelle de l’industrie crypto, les stablecoins passant d’un moyen de trading à une composante de l’infrastructure financière mondiale.

3.2.1 La logique de croissance derrière la capitalisation boursière des stablecoins

La croissance explosive des stablecoins n’est pas due à un seul facteur.

Premièrement, la mise en place de regulatory frameworks (ou frameworks réglementaires) a ouvert la porte aux capitaux institutionnels. D’un point de vue réglementaire, les progrès du GENIUS Act ont fourni aux émetteurs de stablecoins une voie de conformité claire. Les institutions financières traditionnelles qui étaient restées en retrait peuvent désormais entrer officiellement sur le marché. Ces institutions peuvent intégrer les stablecoins dans leurs bilans d’entreprise ou les utiliser comme canaux de règlement transfrontalier.

Cela diffère fondamentalement du cycle de croissance des stablecoins entre 2020 et 2022. À cette époque, la croissance était principalement tirée par la demande de trading crypto-natif. Dans le cycle actuel, la croissance est soutenue par une demande commerciale réelle de la part d’institutions conformes.

Deuxièmement, la demande de dollarisation a augmenté structurellement.

Les résidents de pays émergents comme la Turquie, l’Argentine et le Nigeria sont confrontés depuis longtemps à des pressions de dépréciation de leur monnaie locale. En conséquence, la pénétration de l’USDT et de l’USDC dans les paiements quotidiens continue d’augmenter dans ces régions. Dans certaines zones, les stablecoins ont déjà commencé à remplacer les applications de paiement mobile locales.

Ces cas d’utilisation sont largement indépendants des fluctuations du marché crypto, créant une couche de demande stable.

Troisièmement, l’expansion de la finance on-chain a considérablement augmenté l’utilisation des stablecoins.

Alors que les RWAs, le prêt on-chain et les produits générateurs de rendement montent en gamme, les stablecoins sont de plus en plus utilisés comme couches de règlement. La proportion de stablecoins dans la TVL DeFi continue d’augmenter, ce qui signifie que les stablecoins ne sont plus simplement des « dollars assis sur des plateformes d’échange ». Ils circulent activement on-chain, générant de l’activité financière et créant de la valeur.

3.2.2 Paysage concurrentiel et voies réglementaires futures

Il est à noter que la taille de 2,2 milliards USD de Crypto Fund 5 est inférieure à la taille de 4,5 milliards USD du quatrième fonds levé en 2022. Le marché estime généralement qu’il s’agit d’une réduction intentionnelle de la part d’a16z plutôt que d’un signe de capacité déclinante. a16z a explicitement déclaré qu’un cycle de levée de fonds plus court leur permet de « suivre le rythme de l’évolution des tendances crypto ». Derrière cela se trouve un jugement important de l’industrie : les cycles du marché crypto deviennent plus courts et les changements de direction se produisent plus rapidement, ce qui signifie que le cycle de déploiement des fonds ultra-larges pourrait au contraire devenir un fardeau.

Fund 5 a un focus d’investissement clair : stablecoins, paiements, finance on-chain (prêt et dérivés), marchés de prédiction et RWAs. Ces cinq secteurs partagent une caractéristique commune : ils évoluent tous vers de vrais utilisateurs, de vrais revenus et une vraie échelle, plutôt que de reposer sur des primes spéculatives de tokens. a16z a explicitement déclaré que Fund 5 n’investira pas dans l’IA et restera 100 % concentré sur la crypto, établissant une distinction claire avec ses fonds IA et reflétant une division stratégique interne bien définie.

Comparée à l’approche relativement conservatrice et disciplinée d’a16z, la stratégie de Katie Haun est plus agressive. Elle a défini les trois thèmes d’investissement centraux du nouveau fonds comme l’infrastructure financière de nouvelle génération, les actifs tokenisés et les nouveaux marchés, et l’économie des agents IA. Ce dernier thème est particulièrement notable. Alors que les agents IA commencent de plus en plus à effectuer des tâches pour le compte d’humains, ils nécessitent des capacités financières autonomes, notamment des comptes de paiement, des facilités de crédit, la vérification d’identité et la prévention de la fraude. Ces exigences s’alignent naturellement sur les caractéristiques sans permission et programmables de la technologie blockchain.

BVNK, l’un des investissements précédents de Haun, a été acquis par Mastercard à une valorisation de 1,8 milliard USD, tandis que Bridge a été acquis par Stripe pour 1,1 milliard USD. Les deux sorties étaient concentrées dans l’infrastructure des stablecoins et ont validé son cadre d’investissement. Le nouveau fonds étend cette logique à l’économie des agents IA et constitue essentiellement un pari sur le type de rails financiers dont la prochaine génération de participants natifs d’Internet aura besoin.

3.3 Le financement VC crypto rebondit fortement : la logique industrielle derrière les 2,2 milliards USD d’a16z et le fonds de 1 milliard USD de Haun

Autour de mai 2026, le secteur du capital-risque crypto a connu une vague concentrée de levées de fonds à grande échelle. a16z crypto a annoncé la clôture de Crypto Fund 5, son cinquième fonds dédié à la crypto, d’une taille totale de 2,2 milliards USD. Haun Ventures a bouclé son deuxième fonds avec 1 milliard USD. Dragonfly a bouclé son quatrième fonds avec 650 millions USD. Paradigm levait apparemment un nouveau fonds allant jusqu’à 1,5 milliard USD, tandis que Blockchain Capital a levé environ 700 millions USD sur la même période. Depuis avril, le financement total dans le secteur crypto a atteint 2,359 milliards USD.

3.3.1 Contexte historique de la vague de levées de fonds

Pour comprendre cette vague de levées de fonds, il faut d’abord comprendre son contexte historique. L’effondrement de FTX en 2022 a plongé le capital-risque crypto dans un hiver prolongé : les LP (limited partners) ont retiré leurs capitaux, les valeurs nettes d’actifs des fonds ont fortement chuté, et la levée de nouveaux fonds a presque cessé. Pendant la période de reprise de 2023 à 2024, la plupart des sociétés de VC ont adopté des stratégies défensives, maintenant leurs opérations avec des tailles de fonds relativement petites. En 2025, le Bitcoin a atteint un nouveau plus haut historique, et l’approbation des ETF Bitcoin aux États-Unis a apporté près de 60 milliards USD d’entrées institutionnelles sur le marché crypto, résolvant efficacement la question de la légitimité de la crypto aux yeux des investisseurs institutionnels.

En 2026, les VC ont jugé que le moment était devenu favorable sur la base de trois facteurs. Premièrement, comme discuté précédemment, les cadres réglementaires prenaient progressivement forme à travers des développements tels que le GENIUS Act et le Clarity Act, fournissant un ensemble de règles plus prévisible. Deuxièmement, l’infrastructure du cycle précédent – y compris les réseaux Layer 2, les ponts cross-chain et les systèmes de paiement en stablecoins – avait suffisamment mûri pour soutenir une expansion de la couche applicative. Troisièmement, la convergence de l’IA et de la crypto avait commencé à démontrer une logique commerciale claire, créant des catégories d’investissement entièrement nouvelles.

3.3.2 Le fonds de 2,2 milliards USD d’a16z est plus petit et plus ciblé, tandis que le fonds de 1 milliard USD de Haun parie sur l’économie des agents IA

Il est à noter que la taille de 2,2 milliards USD de Crypto Fund 5 est inférieure à la taille de 4,5 milliards USD du quatrième fonds crypto d’a16z levé en 2022. Le marché estime généralement qu’il s’agit d’une réduction intentionnelle plutôt que d’un signe de capacité diminuée. a16z a explicitement déclaré qu’un cycle de levée de fonds plus court permet à l’entreprise de « suivre le rythme de l’évolution des tendances crypto ». Cette déclaration cache un jugement important de l’industrie : les cycles du marché crypto deviennent plus courts, et les changements de direction se produisent plus rapidement, ce qui signifie que le cycle de déploiement associé à des fonds extrêmement larges peut devenir un fardeau plutôt qu’un avantage.

Fund 5 a un focus d’investissement clairement défini : stablecoins, paiements, finance on-chain (y compris le prêt et les dérivés), marchés de prédiction et RWAs. Ces cinq domaines partagent une caractéristique commune : ils évoluent tous vers de vrais utilisateurs, de vrais revenus et une vraie échelle, plutôt que de reposer sur des primes spéculatives de tokens. a16z a explicitement déclaré que Fund 5 n’investira pas dans l’IA et restera 100 % concentré sur la crypto, établissant une distinction claire avec ses fonds IA et reflétant une division stratégique interne clairement définie.

Comparée à l’approche relativement conservatrice et disciplinée d’a16z, la stratégie de Katie Haun est plus agressive. Elle a défini les trois thèmes d’investissement centraux du nouveau fonds comme l’infrastructure financière de nouvelle génération, les actifs tokenisés et les nouveaux marchés, et l’économie des agents IA. Le dernier thème est particulièrement remarquable. Alors que les agents IA commencent de plus en plus à effectuer des tâches pour le compte d’humains, ils nécessitent des capacités financières autonomes, notamment des comptes de paiement, des facilités de crédit, la vérification d’identité et la prévention de la fraude. Ces exigences s’alignent naturellement sur les caractéristiques sans permission et programmables de la technologie blockchain.

BVNK, l’un des investissements précédents de Haun, a été acquis par Mastercard à une valorisation de 1,8 milliard USD, tandis que Bridge a été acquis par Stripe pour 1,1 milliard USD. Les deux sorties étaient concentrées dans l’infrastructure des stablecoins et ont validé son cadre d’investissement. Le nouveau fonds étend cette logique à l’économie des agents IA et constitue essentiellement un pari sur le type de rails financiers dont la prochaine génération de participants natifs d’Internet aura besoin.

3.3.3 Changements dans la structure des levées de fonds : qui fournit le capital ?

La composition des LP derrière cette vague de levées de fonds diffère de celle de 2021. En 2021, les fonds souverains et les dotations universitaires sont entrés en grand nombre sur le marché crypto, et certains fonds ont même été confrontés au défi d’avoir plus de capital qu’ils ne pouvaient en déployer efficacement. Aujourd’hui, les capitaux proviennent de plus en plus de family offices ayant une expérience approfondie de la crypto, d’investisseurs corporatifs stratégiques tels que les plateformes d’échange et les Market makers, et de hedge funds. Ces LP possèdent généralement une plus grande tolérance à la volatilité et une compréhension plus approfondie des voies de sortie, fournissant aux sociétés de capital-risque une base de capital plus stable.

Cependant, le rebond des levées de fonds en capital-risque introduit également une préoccupation potentielle : il pourrait y avoir trop de capital à la recherche de trop peu de projets, provoquant des bulles de valorisation prématurées. Sur les 2,359 milliards USD levés depuis avril, les capitaux ont été fortement concentrés sur un petit nombre de projets leaders. Pour les projets en phase de démarrage, la levée de fonds reste difficile. Les LP sont devenus moins tolérants envers les projets construits uniquement sur des récits sans génération de revenus. Le marché considère généralement cela comme un développement sain car le capital devient plus sélectif, obligeant les fondateurs à identifier plus rapidement une adéquation produit-marché plutôt que de compter sur l’émission de tokens pour maintenir les valorisations. À long terme, cela devrait contribuer positivement à la qualité globale de l’industrie.

Les efforts agressifs de levée de fonds d’a16z et de Haun représentent un vote de confiance collectif du capital institutionnel dans la transition de l’industrie crypto de la spéculation vers l’infrastructure. En fin de compte, ce capital devrait probablement se diriger vers des domaines tels que les paiements en stablecoins, les RWAs et les rails financiers pour les agents IA, plutôt que vers des récits à court terme comme les NFT ou le GameFi. Au cours des 18 à 24 prochains mois, la vitesse à laquelle ce capital sera déployé influencera directement le calendrier d’émergence de la prochaine génération de projets définissant l’industrie. Pour les acteurs du marché, le suivi des portefeuilles d’investissement de ces principales sociétés de capital-risque restera une référence importante pour identifier les prochaines sources majeures de création de valeur au sein de l’industrie.

Source des données :

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies qui fournit un contenu approfondi aux lecteurs, notamment des analyses techniques, des perspectives de marché, des recherches sectorielles, des prévisions de tendances et des analyses de politique macroéconomique.

Avertissement

Investir sur les marchés de cryptomonnaies comporte un risque élevé. Il est conseillé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et des produits avant de prendre toute décision d'investissement. Gate n'est pas responsable des pertes ou dommages résultant de telles décisions.