AIG (American International Group), raksasa asuransi yang diakui secara global, memperoleh pendapatan dari penjualan produk asuransi dan keuntungan dari portofolio investasinya yang sangat besar. Bagi AIG, keseimbangan antara keuntungan underwriting dan keuntungan investasi, serta pengelolaan risiko klaim dan biaya modal, menjadi kunci stabilitas jangka panjang model bisnisnya.

Memahami struktur pendapatan dan logika keuntungan AIG membantu investor memahami cara kerja industri asuransi dan mengapa manajemen risiko menjadi keunggulan kompetitif utama bagi perusahaan asuransi.

Dasar Saham AIG

AIG adalah ticker saham American International Group yang tercatat di New York Stock Exchange (NYSE). Berkantor pusat di New York City, perusahaan ini merupakan salah satu grup asuransi dan manajemen risiko terbesar di dunia.

Dari segi klasifikasi, AIG termasuk dalam sektor asuransi dalam jasa keuangan, dengan operasi inti pada asuransi properti, asuransi liabilitas, asuransi komersial, dan manajemen risiko profesional. Berbeda dengan bank tradisional yang mengandalkan selisih suku bunga simpanan dan pinjaman, perusahaan asuransi memperoleh keuntungan terutama dari premi dan keuntungan investasi.

AIG melayani perusahaan besar, usaha kecil dan menengah, serta klien individu tertentu di berbagai negara. Karena asuransi terkait erat dengan aktivitas ekonomi, investasi bisnis, kondisi perusahaan, dan risiko global yang terus berkembang memengaruhi kinerja AIG.

Bagi investor yang berfokus pada asuransi, AIG tidak hanya mewakili perusahaan asuransi besar, tetapi juga menjadi indikator utama pasar manajemen risiko korporat global.

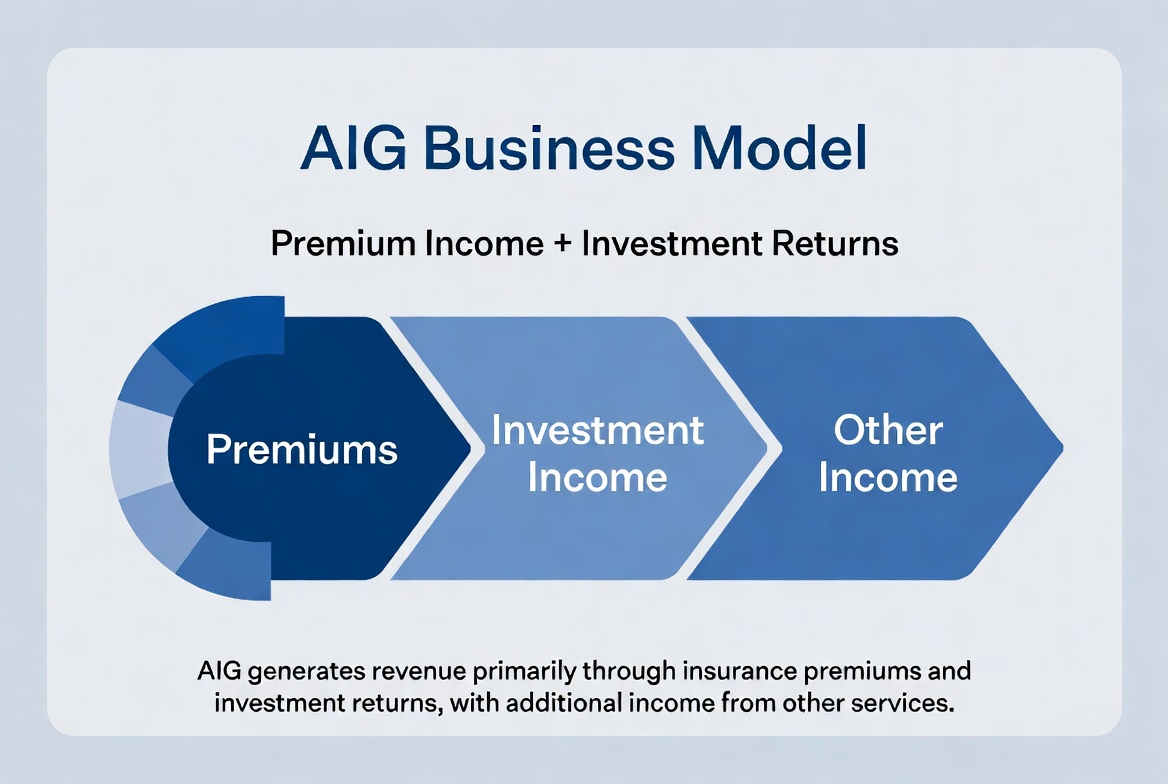

Sumber Pendapatan AIG

Pendapatan AIG berasal dari dua sumber utama: pendapatan underwriting dan pendapatan investasi.

Pertama, penjualan produk asuransi. Klien membayar premi, dan AIG melakukan underwriting berdasarkan penilaian risiko. Jika klaim dan biaya operasional tetap lebih rendah dari premi yang terkumpul, perusahaan memperoleh keuntungan underwriting.

Kedua, pendapatan dari investasi. Karena klaim tidak dibayarkan segera, premi membentuk kumpulan dana besar yang dapat diinvestasikan. Dana ini biasanya dialokasikan ke obligasi, instrumen tunai, dan aset stabil lainnya, sehingga menghasilkan keuntungan yang konsisten.

Bagi perusahaan asuransi besar, pendapatan investasi dapat berdampak signifikan terhadap profitabilitas keseluruhan. Dengan demikian, perusahaan asuransi berperan ganda sebagai operator sekaligus manajer aset, dan AIG adalah contoh utama model ganda ini.

Berikut rincian sederhana sumber pendapatan AIG:

| Sumber Pendapatan |

Komponen Utama |

| Pendapatan Premi |

Properti, liabilitas, asuransi komersial, dll. |

| Keuntungan Underwriting |

Premi dikurangi klaim dan biaya operasional |

| Pendapatan Investasi |

Keuntungan dari obligasi, tunai, dan aset lainnya |

| Pendapatan Lainnya |

Biaya manajemen risiko dan layanan terkait |

Bagaimana Asuransi Properti Menghasilkan Pendapatan

Asuransi properti adalah salah satu segmen terbesar AIG dan pendorong utama pendapatan premi.

Cakupannya meliputi bangunan, pabrik, gudang, peralatan, dan aset lainnya. Klien membayar premi yang dihitung berdasarkan tingkat risiko, cakupan, dan catatan kerugian historis, sedangkan AIG menanggung liabilitas klaim yang sesuai.

Inti model ini adalah penetapan harga risiko yang akurat. Penilaian risiko yang tepat dan penetapan premi yang sesuai memungkinkan premi melebihi klaim dan biaya dalam jangka panjang, sehingga menghasilkan keuntungan underwriting.

Bagi AIG, asuransi properti tidak terbatas pada aset komersial biasa, tetapi juga mencakup fasilitas industri besar, proyek energi, dan aset perusahaan multinasional. Polis berskala besar ini menghasilkan pendapatan premi yang substansial, namun juga menuntut manajemen risiko yang unggul.

Seiring bertumbuhnya basis aset perusahaan dan semakin kompleksnya risiko global, asuransi properti tetap menjadi landasan strategi jangka panjang AIG.

Bagaimana Asuransi Komersial Mendorong Pertumbuhan

Asuransi komersial menawarkan volume premi yang lebih tinggi dan struktur risiko yang lebih kompleks dibandingkan asuransi pribadi, menjadikannya pendorong pertumbuhan vital bagi AIG.

Cakupannya meliputi asuransi liabilitas, asuransi keamanan siber, liabilitas profesional, asuransi penerbangan, dan solusi industri yang disesuaikan. Bisnis mengandalkan produk-produk ini untuk mengurangi risiko operasional.

Misalnya, pabrikan besar mungkin memerlukan perlindungan properti, liabilitas produk, dan karyawan, sementara perusahaan teknologi memprioritaskan keamanan siber dan perlindungan data. Kebutuhan ini mendorong ekspansi pasar asuransi komersial.

Fokus jangka panjang AIG pada klien korporat telah membangun kemampuan kuat dalam penilaian risiko, underwriting, dan jaringan layanan global. Meningkatnya permintaan manajemen risiko korporat dan aktivitas bisnis global menjadikan asuransi komersial sebagai mesin pertumbuhan pendapatan utama AIG.

Mengapa Portofolio Investasi Memengaruhi Profitabilitas

Tidak seperti kebanyakan perusahaan jasa, profitabilitas perusahaan asuransi tidak hanya bergantung pada penjualan, tetapi juga pada keahlian manajemen investasi.

Setelah mengumpulkan premi, perusahaan asuransi menyimpan kumpulan dana untuk klaim di masa depan—dikenal sebagai "insurance float". Dana ini diinvestasikan dalam obligasi, Treasury, dan aset berisiko rendah lainnya untuk menghasilkan keuntungan tambahan.

Mengingat ukuran portofolio AIG yang sangat besar, suku bunga dan kondisi pasar secara langsung memengaruhi pendapatan. Suku bunga yang lebih tinggi meningkatkan keuntungan pada investasi baru, sementara suku bunga rendah dapat menekan imbal hasil.

Dengan demikian, manajemen investasi merupakan bagian integral dari bisnis asuransi. AIG harus unggul dalam operasi asuransi sekaligus menjaga strategi investasi yang sehat untuk menyeimbangkan keuntungan jangka panjang dengan keamanan modal.

Mengapa Pengendalian Risiko Mendukung Stabilitas Jangka Panjang

Pengendalian risiko adalah keunggulan kompetitif inti dalam asuransi. Bahkan dengan pendapatan premi yang besar, manajemen klaim yang buruk dapat menekan keuntungan.

Bagi AIG, pengendalian risiko meresapi setiap tahap—dari penilaian risiko pra-underwriting, penetapan harga polis, manajemen klaim, hingga alokasi modal.

Misalnya, meningkatnya frekuensi bencana alam dapat meningkatkan klaim asuransi properti; lebih banyak serangan siber menaikkan biaya pembayaran klaim keamanan siber; gejolak ekonomi global memengaruhi permintaan asuransi dan keuntungan investasi. Perusahaan asuransi harus terus menyempurnakan model risiko dan strategi underwriting.

Dalam jangka panjang, industri asuransi bersaing dalam manajemen risiko, bukan sekadar volume penjualan. Perusahaan yang menilai risiko lebih akurat dan mengendalikan biaya klaim lebih efektif akan berada dalam posisi lebih baik untuk meraih profitabilitas yang stabil. Inilah sumber utama kekuatan kompetitif abadi AIG.

Ringkasan

Model bisnis AIG bertumpu pada dua fondasi: pendapatan premi dan keuntungan investasi. Melalui asuransi properti, asuransi komersial, dan manajemen risiko profesional, perusahaan menghasilkan premi yang stabil. Dengan menginvestasikan insurance float, AIG menciptakan pendapatan investasi tambahan. Sementara itu, pengendalian risiko menentukan keuntungan underwriting dan stabilitas jangka panjang. Bagi AIG, asuransi bukan sekadar bisnis transfer risiko, melainkan sistem yang dibangun di atas penilaian risiko, manajemen modal, dan operasi aset jangka panjang.

FAQ

Bagaimana AIG menghasilkan pendapatan utamanya?

AIG memperoleh pendapatan dari pengumpulan premi, keuntungan underwriting, dan keuntungan investasi.

Apa itu pendapatan premi perusahaan asuransi?

Pendapatan premi adalah biaya yang dibayarkan klien untuk perlindungan asuransi. Ini merupakan sumber pendapatan utama bagi perusahaan asuransi.

Mengapa asuransi komersial penting bagi AIG?

Asuransi komersial biasanya melibatkan volume premi yang lebih tinggi dan hubungan klien jangka panjang, menjadikannya segmen pertumbuhan inti bagi AIG.

Dari mana pendapatan investasi perusahaan asuransi berasal?

Pendapatan investasi berasal dari keuntungan obligasi, surat berharga pemerintah, instrumen manajemen tunai, dan aset investasi lainnya.

Apa itu insurance float?

Insurance float adalah kumpulan dana yang dipegang perusahaan asuransi antara pengumpulan premi dan pembayaran klaim, yang dapat diinvestasikan.

Mengapa pengendalian risiko memengaruhi profitabilitas perusahaan asuransi?

Jika biaya klaim secara konsisten melebihi pendapatan premi, profitabilitas akan menurun. Oleh karena itu, pengendalian risiko sangat penting untuk operasi asuransi yang berkelanjutan.