Untuk bank modern, profitabilitas tidak hanya bergantung pada volume pinjaman, tetapi juga pada basis nasabah, aset yang dikelola (AUM), lingkungan suku bunga, dan kemampuan pengendalian risiko. Alasan utama PNC mempertahankan posisi terdepan di pasar perbankan regional AS adalah ekosistem keuangan terintegrasi yang mencakup keuangan pribadi, keuangan korporat, dan manajemen kekayaan.

Dasar Saham PNC

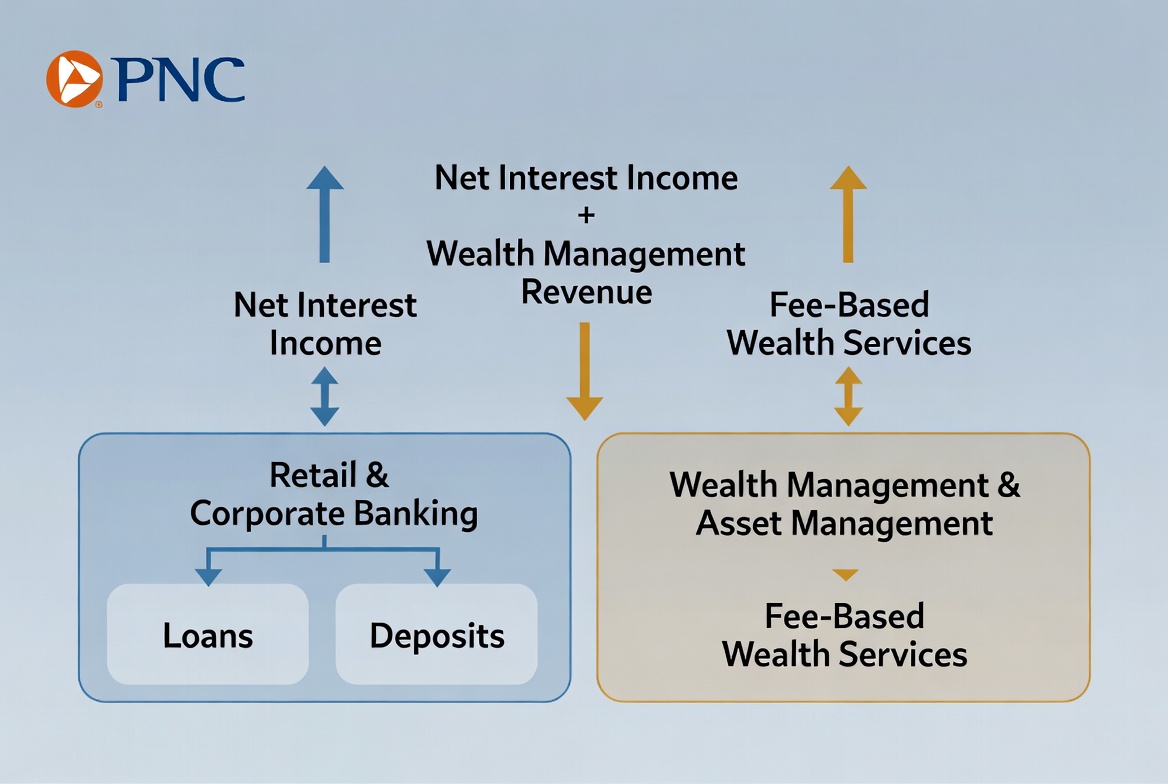

PNC beroperasi di bidang perbankan komersial, perbankan ritel, manajemen kekayaan, dan keuangan korporat, melayani konsumen individu, usaha kecil dan menengah, perusahaan besar, serta investor institusi. Dibandingkan dengan bank komunitas, PNC menawarkan rangkaian layanan yang lebih lengkap; dibandingkan dengan raksasa global seperti JPMorgan Chase, PNC tetap fokus pada pasar domestik AS.

PNC adalah ticker New York Stock Exchange untuk PNC Financial Services Group. Berkantor pusat di Pittsburgh, Pennsylvania, bank ini termasuk dalam kelompok perbankan regional AS terbesar berdasarkan ukuran aset.

Dalam sektor perbankan AS, PNC secara luas dianggap sebagai perwakilan utama dari ruang perbankan regional. Kinerjanya terkait erat dengan pertumbuhan ekonomi AS, permintaan pinjaman, belanja konsumen, dan pergerakan suku bunga, menjadikannya indikator bagi industri keuangan AS.

Sumber Pendapatan PNC

Pendapatan PNC terbagi menjadi dua kategori utama: pendapatan bunga dan pendapatan non-bunga. Pendapatan bunga telah lama menjadi pendorong utama, sementara manajemen kekayaan dan keuangan korporat secara stabil meningkatkan signifikansi pendapatan non-bunga.

Model laba perbankan yang paling tradisional berasal dari penghimpunan simpanan dan penyaluran pinjaman. PNC mengumpulkan simpanan nasabah sebagai basis pendanaan, lalu menyalurkan pinjaman kepada individu dan bisnis, memperoleh selisih antara bunga pinjaman dan biaya simpanan. Model ini, yang dikenal sebagai pendapatan bunga bersih, tetap menjadi sumber pendapatan paling kritis bagi sebagian besar bank.

Pada saat yang sama, bank modern semakin mengutamakan pendapatan non-bunga. Manajemen kekayaan, konsultasi investasi, manajemen kas, layanan pembayaran, dan aktivitas pasar modal semuanya menghasilkan pendapatan biaya. Sumber pendapatan ini tidak terlalu bergantung secara langsung pada volume pinjaman, sehingga membantu menciptakan struktur pendapatan yang lebih stabil dan beragam.

| Sumber Pendapatan |

Komponen Utama |

| Pendapatan Bunga |

Pinjaman pribadi, pinjaman komersial, produk kredit |

| Pendapatan Manajemen Kekayaan |

Biaya konsultasi investasi, biaya manajemen aset |

| Pendapatan Keuangan Korporat |

Manajemen kas, layanan pembiayaan |

| Pendapatan Biaya Layanan |

Layanan pembayaran, akun, dan transaksi |

Komposisi ini memungkinkan PNC mempertahankan pertumbuhan yang relatif seimbang di berbagai kondisi ekonomi.

Bagaimana Simpanan dan Pinjaman Menghasilkan Pendapatan

Penghimpunan simpanan dan penyaluran pinjaman merupakan fondasi model bisnis PNC dan mesin laba klasik perbankan. Bank memperoleh dana dengan menerima simpanan, kemudian menyalurkan dana tersebut ke dalam pinjaman, menciptakan siklus modal.

Bagi individu, produk pinjaman meliputi hipotek, pinjaman mobil, jalur kredit, dan kartu kredit. Bagi bisnis, penawaran mencakup pinjaman operasional, pembiayaan peralatan, pinjaman real estat komersial, dan pembiayaan merger. Semua pinjaman ini menghasilkan pendapatan bunga, yang menjadi pendorong laba inti.

Profitabilitas bergantung pada pengelolaan selisih bunga (spread). Secara sederhana, PNC membayar suku bunga yang lebih rendah kepada penyimpan daripada yang dibebankan pada pinjaman; selisihnya adalah pendapatan bunga bersih. Misalnya, ketika bank menarik simpanan berbunga rendah dan meminjamkan pada suku bunga yang lebih tinggi, bank memperoleh keuntungan yang stabil.

Namun, peminjaman tidak bebas risiko. Bank harus menilai kelayakan kredit dan kemampuan pembayaran peminjam untuk meminimalkan gagal bayar. Dengan demikian, kemampuan manajemen risiko merupakan penentu utama profitabilitas dalam operasi simpanan dan pinjaman.

Bagaimana Manajemen Kekayaan Mendorong Pertumbuhan

Seiring bertumbuhnya aset nasabah, manajemen kekayaan telah menjadi salah satu area pertumbuhan terpenting bagi bank modern. Bagi PNC, hal ini tidak hanya menambah pendapatan tetapi juga memperkuat hubungan jangka panjang dengan nasabah.

Manajemen kekayaan melayani individu dengan kekayaan bersih tinggi, family office, dan investor institusi. Layanan meliputi alokasi aset, perencanaan pensiun, konsultasi investasi, layanan perwalian, dan perencanaan transfer kekayaan. Tidak seperti peminjaman, manajemen kekayaan berfokus pada apresiasi aset jangka panjang dan manajemen risiko.

Keunggulan utama manajemen kekayaan adalah model pendapatan yang relatif stabil. Banyak produk manajemen aset mengenakan biaya berdasarkan AUM, sehingga pendapatan meningkat seiring pertumbuhan aset nasabah. Hal ini mengurangi ketergantungan bank pada permintaan pinjaman dan siklus suku bunga.

Bagi PNC, manajemen kekayaan telah menjadi bagian penting dari evolusi bisnis. Dengan populasi AS yang menua dan akumulasi kekayaan yang meningkat, permintaan akan perencanaan investasi dan transfer kekayaan terus meningkat, menawarkan potensi pertumbuhan jangka panjang.

Bagaimana Keuangan Korporat Memperluas Pendapatan

Keuangan korporat merupakan pembeda utama bagi PNC dibandingkan dengan bank ritel biasa. Klien korporat seringkali membutuhkan pembiayaan yang lebih kompleks dan layanan bernilai lebih tinggi.

Bisnis membutuhkan pinjaman untuk ekspansi, pembelian peralatan, atau modal kerja. Di luar peminjaman tradisional, PNC menawarkan manajemen kas, pemrosesan pembayaran, pembiayaan perdagangan, dan layanan pasar modal untuk mengoptimalkan efisiensi modal.

Perusahaan besar menuntut solusi khusus—pembayaran lintas batas, manajemen risiko valuta asing, konsultasi penerbitan obligasi, dan pembiayaan M&A. Layanan ini menghasilkan pendapatan biaya dan memperdalam loyalitas klien.

Dengan terlibat bersama perusahaan di berbagai tahap pertumbuhan, PNC membangun kemitraan yang langgeng. Klien korporat tidak hanya membawa pendapatan pinjaman tetapi juga peluang cross-selling, semakin mendiversifikasi sumber pendapatan.

Mengapa Lingkungan Suku Bunga Penting

Lingkungan suku bunga merupakan faktor eksternal kritis bagi profitabilitas bank. Bank memperoleh laba dari selisih antara biaya pendanaan dan imbal hasil pinjaman, sehingga perubahan suku bunga secara langsung memengaruhi pendapatan bunga bersih.

Ketika suku bunga naik, pinjaman baru biasanya menghasilkan bunga yang lebih tinggi. Jika biaya simpanan naik lebih lambat, bank dapat memperlebar margin bunga bersih, sehingga meningkatkan laba. Dalam fase tertentu, lingkungan suku bunga yang meningkat dapat menguntungkan pendapatan bank.

Namun, suku bunga yang lebih tinggi dapat menekan permintaan pinjaman dan meningkatkan beban pembayaran. Jika pertumbuhan ekonomi melambat atau gagal bayar meningkat, bank menghadapi tantangan.

Bagi bank regional seperti PNC, suku bunga tidak hanya memengaruhi imbal hasil pinjaman tetapi juga perilaku simpanan dan aktivitas pasar keuangan secara keseluruhan. Akibatnya, siklus suku bunga merupakan faktor kunci bagi investor yang menganalisis kinerja perbankan.

Ringkasan

Model bisnis PNC bertumpu pada penghimpunan simpanan dan penyaluran pinjaman, manajemen kekayaan, dan keuangan korporat. Pendapatan bunga tetap menjadi sumber pendapatan dominan, sementara manajemen kekayaan dan keuangan korporat membangun struktur laba yang lebih beragam. Pada saat yang sama, lingkungan suku bunga, permintaan pinjaman, dan manajemen risiko terus membentuk kinerja bank. Melalui ekosistem keuangan yang komprehensif yang melayani individu dan bisnis, PNC telah memantapkan dirinya sebagai kekuatan utama dalam perbankan regional AS.

FAQ

Bagaimana PNC menghasilkan uang?

PNC menghasilkan pendapatan terutama melalui pendapatan bunga pinjaman, biaya manajemen kekayaan, biaya keuangan korporat, serta biaya layanan pembayaran dan akun.

Apa itu pendapatan bunga bersih?

Pendapatan bunga bersih adalah selisih antara bunga yang diperoleh bank dari pinjaman dan bunga yang dibayarkan atas simpanan. Ini merupakan salah satu sumber laba paling kritis bagi bank.

Mengapa manajemen kekayaan penting?

Manajemen kekayaan menyediakan pendapatan biaya yang stabil terkait dengan AUM, sehingga mengurangi ketergantungan bank pada peminjaman dan siklus suku bunga.

Apa saja yang termasuk dalam keuangan korporat?

Keuangan korporat biasanya mencakup pinjaman komersial, manajemen kas, pemrosesan pembayaran, pembiayaan perdagangan, dan layanan pasar modal.

Bagaimana perubahan suku bunga memengaruhi PNC?

Perubahan suku bunga memengaruhi imbal hasil pinjaman, biaya simpanan, dan permintaan pinjaman, secara langsung berdampak pada pendapatan bunga bersih dan profitabilitas keseluruhan.

Apakah PNC bank regional atau nasional?

PNC diklasifikasikan sebagai bank regional besar. Bank ini beroperasi di berbagai negara bagian AS tetapi tetap fokus pada pasar domestik.