Ringkasan

-

Pada Mei 2026, pasar kripto bangkit kembali setelah koreksi $900B di Q1, dengan total kapitalisasi pasar pulih ke $2,81T. BTC mencatat keuntungan bulanan -3,47% dan masih turun sekitar 14,6% secara year-to-date, sementara ETH masih diperdagangkan lebih dari 51% di bawah all-time high-nya. Hal ini mengindikasikan bahwa kualitas pemulihan masih belum pasti.

-

Aktivitas on-chain juga meningkat. DeFi TVL naik dari sekitar $84B menjadi $93B sepanjang bulan. Kapitalisasi pasar stablecoin total tetap tinggi dalam kisaran $309B–$315B, sementara volume perpetual futures bulanan melampaui $600B, jauh melampaui aktivitas perdagangan spot. Ini menyoroti permintaan spekulasi dengan Leverage yang masih kuat.

-

Dari 500 token teratas, 54,8% mencatat return bulanan negatif. Namun, kesenjangan tajam antara return rata-rata (+11,28%) dan return median (-0,07%) mengindikasikan bahwa keuntungan sangat terkonsentrasi pada aset berkapitalisasi kecil berekor panjang.

-

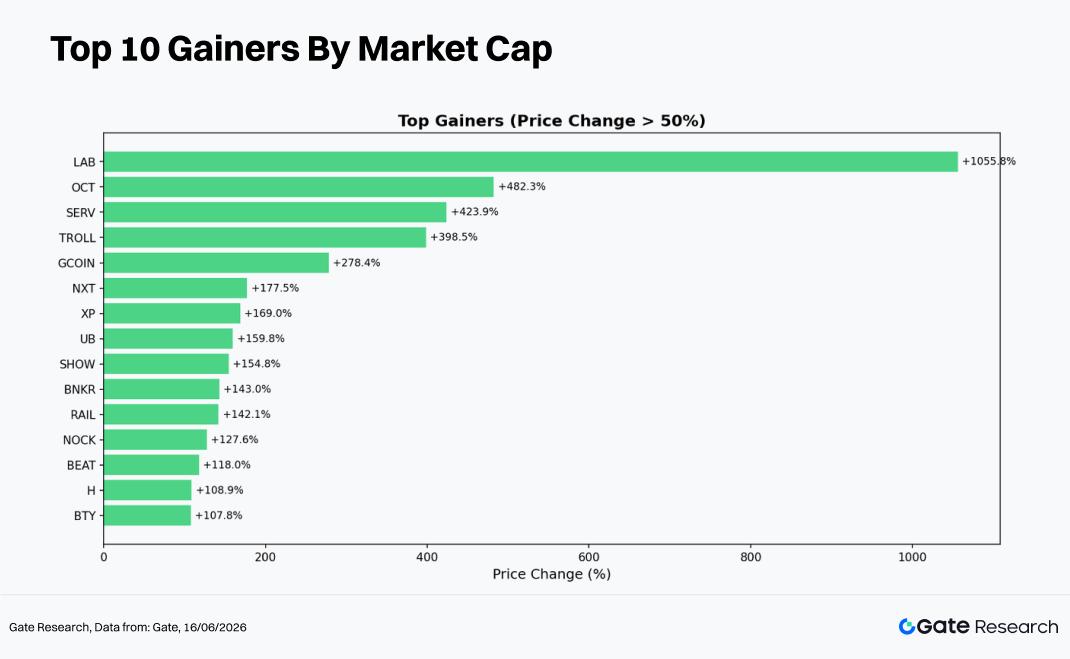

Narasi dengan performa terbaik terkonsentrasi di ekosistem DeSci, AI, RWA, dan Layer-1. Token dengan kinerja ekstrem seperti LAB (+1.055,8%), OCT (+482,3%), dan TROLL (+398,5%) mayoritas berada di segmen Peringkat 300–500, di mana risiko volatilitas dua arah juga paling tinggi.

-

Tingkat kemenangan di 100 token teratas hampir 50/50. Aset blue-chip seperti BTC (-3,4%) dan ETH (-10,5%) membebani sentimen pasar secara keseluruhan. BCH (-31,4%) dan SKY (-19,6%) termasuk dalam penurunan terbesar.

-

Dari sisi volume, 454 token mencatat aktivitas perdagangan lebih tinggi dengan peningkatan volume rata-rata 2,35x, sementara 76 token mengalami ekspansi volume lebih dari 3x. Token dengan ekspansi harga dan volume seperti ALLO (29,2x), XLM (25,4x), dan SHOW (18,3x) memberikan sinyal bullish kuat. Sementara itu, token dengan volume naik tapi harga turun—seperti EARNETH (16,7x) dan DRV (12,0x)—bisa mengindikasikan distribusi dan potensi tekanan jual.

-

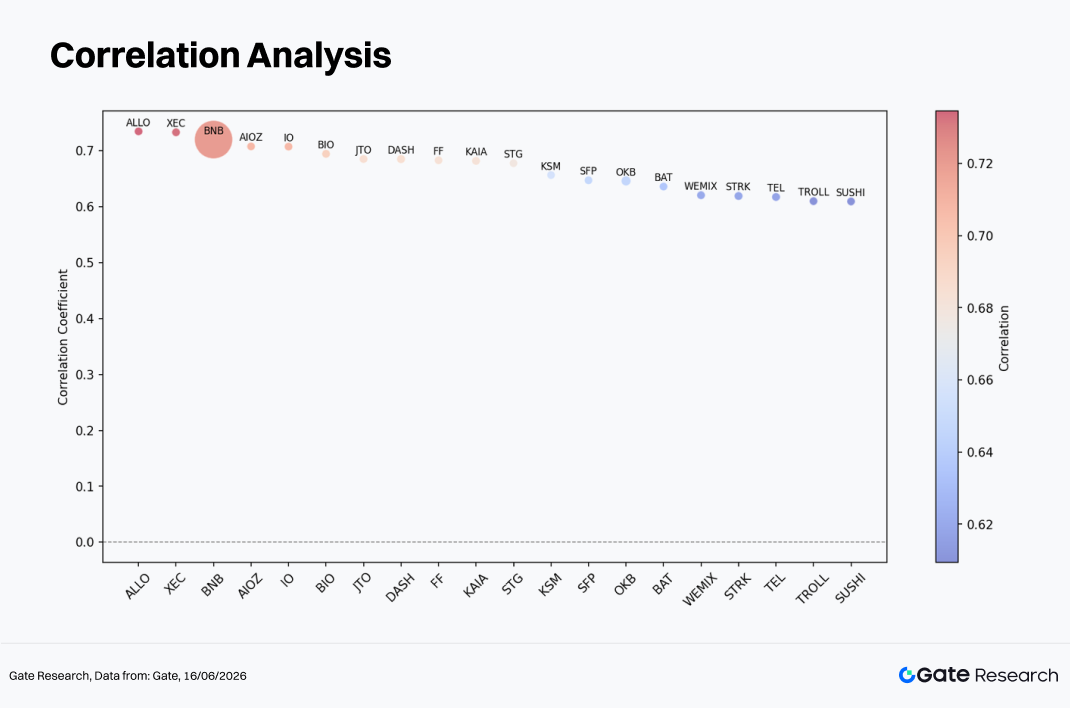

Analisis korelasi menunjukkan hubungan antara aktivitas perdagangan dan kinerja harga umumnya berkisar antara 0,60 hingga 0,75 di seluruh sampel. BNB, ALLO, dan XEC menunjukkan korelasi terkuat, yang berarti perubahan volume memiliki nilai prediktif paling besar terhadap pergerakan harga di antara token kapitalisasi menengah.

1. Ikhtisar Pasar Kripto

Pada Mei 2026, pasar kripto global memasuki fase pemulihan setelah koreksi dalam di Q1. Saat itu, total kapitalisasi pasar jatuh dari $3,01T ke titik terendah sekitar $2,5T, menghapus hampir $900B nilainya. Pada akhir bulan, total kapitalisasi pasar pulih ke sekitar $2,81T. BTC bangkit hingga 17,3% dari level terendah di April, mencapai $82.305—level tertinggi intra-bulan—sebelum sentimen risk-off kembali mendorong return bulanannya ke -3,47%.

Spot Bitcoin ETF mencatat arus keluar bersih sekitar $2,30B pada bulan tersebut, menjadikannya arus keluar bulanan terbesar tahun ini. Namun, arus masuk bersih kumulatif hampir $977M selama lima pekan dari akhir April hingga awal Mei memberikan dukungan besar di paruh pertama bulan. Secara keseluruhan, arus institusional menunjukkan pola yang jelas: "risk-on di awal, risk-off di kemudian hari."

Di sisi makro, keputusan pemerintahan Trump menangguhkan "Freedom Plan" dan kemajuan negosiasi dengan Iran melemahkan dolar AS. Sementara itu, penguatan berkelanjutan di saham terkait AI meningkatkan sentimen risiko secara lebih luas. Pasar kripto diuntungkan oleh lingkungan risk-on lintas aset ini. Dari sisi regulasi, kemajuan CLARITY Act membantu membangun kerangka kerja untuk mengklasifikasikan aset digital sebagai komoditas di tingkat federal.

Data on-chain dari DeFiLlama menunjukkan DeFi TVL total berada di sekitar $84B pada awal Mei, dengan Ethereum menyumbang sekitar 54% (sekitar $45,4B). Seiring membaiknya kondisi pasar, TVL berangsur pulih mencapai sekitar $93B pada awal Juni—kenaikan bulanan sekitar 10,7%. Ini menunjukkan bahwa likuiditas yang ada ikut meluas seiring apresiasi aset kripto utama.

Sementara itu, kapitalisasi pasar stablecoin total tetap tinggi dalam kisaran $309B–$315B sepanjang bulan. USDT terus mendominasi dengan pasokan sekitar $185B dan pangsa pasar sekitar 59%, sementara USDC mempertahankan kapitalisasi pasar sekitar $75B. Stabilitas pasokan stablecoin secara keseluruhan mengindikasikan bahwa likuiditas on-chain tetap terjaga.

Volume perdagangan DEX spot diperkirakan mencapai $200B–$230B pada bulan tersebut, dengan volume harian rata-rata sekitar $876M di Ethereum dan $740M di BNB Chain. Sebaliknya, aktivitas perpetual futures on-chain meluas pesat. Hyperliquid rata-rata mencapai sekitar $432B per bulan dan menyumbang sekitar 60–70% dari total perdagangan perpetual futures on-chain. Volume agregat perpetual futures di semua rantai melampaui $600B pada bulan tersebut, dengan tingkat pertumbuhan mingguan konsisten di atas 9%. Angka ini menggarisbawahi momentum derivatif Leverage yang jauh lebih kuat dibandingkan pasar spot.

2. Tinjauan Lengkap Kinerja Harga dalam Siklus Pasar Saat Ini

Siklus pasar saat ini ditandai dispersi tinggi dan volatilitas tinggi. Pada Mei 2026, dari 500 mata uang kripto teratas berdasarkan kapitalisasi pasar, 209 token mencatat keuntungan, 272 menurun, dan 15 tidak berubah. Artinya, 54,8% dari total token mengalami kerugian. Ini menunjukkan pasar masih dalam fase penyesuaian struktural. Namun, segelintir token dengan kinerja ekstrem mendorong return rata-rata ke +11,28%, sementara return median hanya -0,07%. Perbedaan signifikan ini mengindikasikan bahwa keuntungan sangat terkonsentrasi pada aset berkapitalisasi kecil berekor panjang dengan beta tinggi, bukan tersebar luas di pasar.

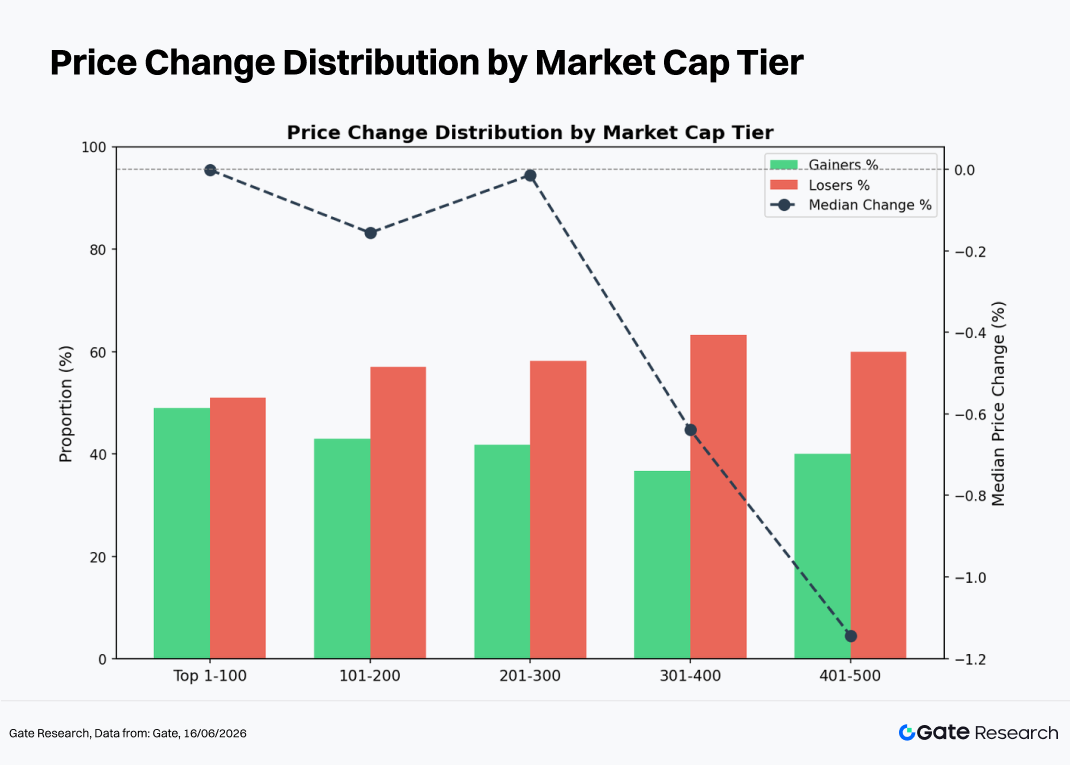

Dari segmentasi kapitalisasi pasar, kinerja bervariasi signifikan antar-tingkat, mengungkap pola "volatilitas kuat di kedua ujung, hambatan lebih berat di tengah."

-

Peringkat 1–100: 49 token untung, 50 rugi—distribusi hampir seimbang. Return median sekitar 0%, return rata-rata mencapai +19,3% berkat outlier ekstrem seperti LAB (+1.055,8%). Sebagai segmen paling likuid, ia terbebani kelemahan aset blue-chip seperti BTC dan ETH, meskipun proyek DeSci, AI, dan Layer-1 terkemuka mengalami reli catch-up signifikan.

-

Peringkat 101–200: 43 token untung, 55 rugi—rasio keuntungan turun ke 43,9%. Return median -0,16%, return rata-rata +4,7%. Performa eksplosif UB (+159,8%), RAIL (+142,1%), dan H (+108,9%) kontras tajam dengan penurunan SKYAI (-47,0%) dan NEX (-36,7%), mencerminkan dispersi substansial di segmen ini.

-

Peringkat 201–300: 41 token untung, 51 rugi. Return median mendekati 0%, return rata-rata +5,8%. Pola yang sama: segelintir pemain kuat seperti NOCK (+127,6%), ALLO (+92,1%), dan TAG (+91,0%) mengangkat rata-rata, sementara mayoritas token sideways atau sedikit turun.

-

Peringkat 301–400: 36 token untung, 58 rugi—rasio keuntungan turun ke 38,3%. Return median -0,64%, namun return rata-rata melonjak ke +12,0% berkat TROLL (+398,5%), NXT (+177,5%), dan XP (+169,0%). Tingkat ini menunjukkan distribusi return paling timpang.

-

Peringkat 401–500: 40 token untung, 58 rugi. Return median -1,14%, return rata-rata +14,5%—konsentrasi hasil ekstrem tertinggi. OCT (+482,3%), SERV (+423,9%), dan GCOIN (+278,4%) mencetak keuntungan luar biasa, sementara MEGA (-62,6%) dan ASTEROID (-55,1%) menderita kerugian dramatis. Ini menyoroti risiko dua arah yang sangat tinggi pada aset berkapitalisasi kecil.

Catatan: Pengelompokan berdasarkan peringkat CoinGecko. 500 token teratas dibagi dalam kelompok 100 token berdasarkan peringkat kapitalisasi pasar (misal: 1–100, 101–200, dst.). Kinerja harga diukur antara 1 Mei dan 31 Mei 2026 menggunakan harga penutupan harian. Hasil dapat berbeda dari perhitungan berdasarkan rata-rata intraday atau harga ekstrem. Token berharga sangat rendah yang menghasilkan return terdistorsi akibat noise harga dikeluarkan dari perhitungan return rata-rata.

2.1 Pemenang dan Pecundang Teratas

2.1.1 Pemenang Teratas: Beta Narasi Kapitalisasi Kecil

Pemenang teratas siklus ini didorong oleh empat tema: DeSci/AI, GameFi, Koin Meme, dan pemulihan ekosistem Layer-1.

LAB (+1.055,8%, Peringkat 41) adalah kejutan terbesar. Berada di persimpangan DeSci dan AI, token ini diuntungkan likuiditas sangat terbatas dan promosi kuat oleh tokoh berpengaruh on-chain, menciptakan reli momentum low-float klasik. Keberlanjutan keuntungan ini masih dipertanyakan.

BEAT (+118,0%, Peringkat 38) menggabungkan narasi Meme dan RWA, menarik modal spekulatif lewat adopsi komunitas yang cepat.

VVV (+95,3%, Peringkat 87) adalah protokol imbal hasil DeFi. Apresiasi tokennya didukung pertumbuhan TVL dan kenaikan Funding Rate perpetual futures—fondasi fundamental yang lebih kuat dibanding reli spekulatif biasa.

INJ (+91,9%, Peringkat 97) mewakili Layer-1. Pertumbuhan aktivitas DApp dan volume perdagangan di ekosistem Injective, ditambah peningkatan kompatibilitas EVM, menarik minat institusional.

RAIN (+83,0%, Peringkat 14) diuntungkan kombinasi pencatatan bursa dan ekspansi pasar pinjaman, menghasilkan re-rating valuasi signifikan.

Selain itu, aset mapan seperti NEAR (+72,4%), ZEC (+50,4%), dan XLM (+44,0%) juga mencatat keuntungan berarti, sebagian besar didorong katalis bursa dan peningkatan protokol.

Secara keseluruhan, daftar pemenang mencerminkan struktur pasar jalur ganda: perdagangan narasi berkapitalisasi kecil dengan beta tinggi berdampingan dengan proyek DeFi dan Layer-1 yang didukung fundamental.

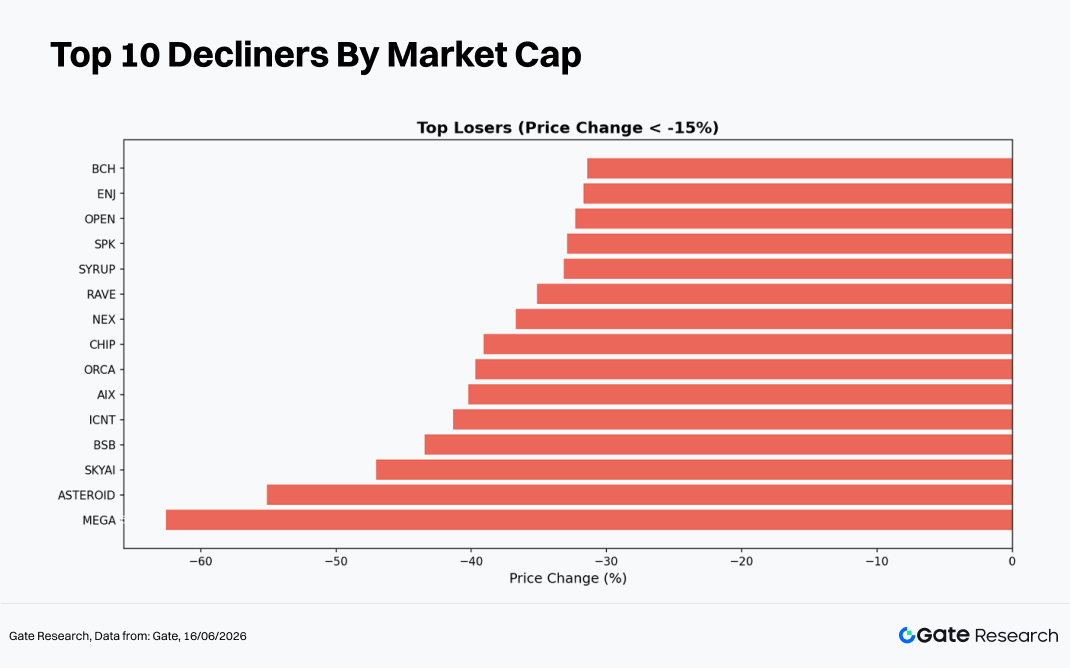

2.1.2 Pecundang Teratas: Aset yang Minim Katalis Jangka Pendek

Aset dengan kinerja terburuk umumnya termasuk dalam tiga kategori: token yang tertekan regulasi, proyek yang narasinya sudah usang, dan aset berkapitalisasi kecil yang likuiditasnya menyusut.

BCH (-31,4%, Peringkat 26) mencatat penurunan terbesar di antara aset utama. Penyebab utamanya adalah pelemahan hash-rate yang semakin cepat akibat berkurangnya aktivitas penambangan dan meningkatnya tekanan jual dari holder.

SKY (-19,6%, Peringkat 60) adalah aset terkait MakerDAO yang tertekan sengketa tata kelola dan ketidakpastian penyesuaian strategi stablecoin.

PI (-18,8%, Peringkat 56) terus tertekan oleh penundaan roadmap mainnet, yang menurunkan keterlibatan pengguna.

ENA (-14,2%, Peringkat 83) terpengaruh negatif oleh imbal hasil lebih rendah di sektor stablecoin sintetis, ditambah profit-taking ritel.

PEPE (-12,2%, Peringkat 63) menurun seiring kelemahan lebih luas di sektor Meme, dengan pelepasan posisi leverage yang memperkuat tekanan turun.

Lebih jauh ke bawah, token seperti SKYAI (-47,0%), NEX (-36,7%), dan SYRUP (-33,2%) terkena dampak krisis likuiditas, penjualan token oleh tim proyek, atau kerusakan fundamental lainnya.

Karakteristik umum para pecundang terbesar: minim katalis jangka pendek, narasi yang sudah habis, dan kondisi likuiditas yang ketat. Mereka sangat rentan ketika modal beralih ke tema-tema baru.

2.2 Hubungan Antara Kapitalisasi Pasar dan Kinerja Harga

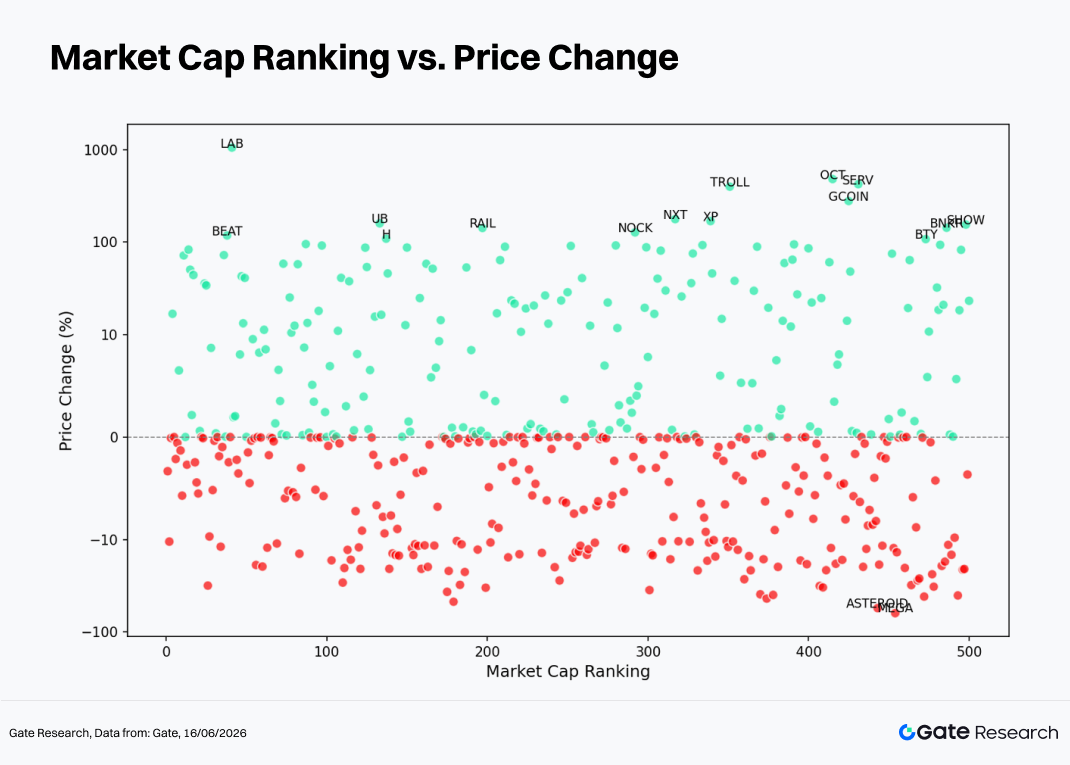

Plot sebar antara peringkat kapitalisasi pasar (sumbu X) dan return bulanan (sumbu Y) menunjukkan pola yang jelas: dispersi return positif membesar seiring penurunan kapitalisasi pasar, sementara kinerja negatif relatif lebih terkonsentrasi.

Untuk 50 token teratas, return umumnya terbatas dalam kisaran ±20%—efek stabilisasi dari likuiditas dalam. Bahkan ketika katalis negatif muncul, minat beli yang lebih luas membantu menyerap tekanan jual. Namun, kasus luar biasa seperti LAB dan BEAT membuktikan volatilitas abnormal masih bisa terjadi pada aset yang relatif terkenal.

Di kisaran Peringkat 100–300, outlier positif seperti NOCK, ALLO, dan RAIL masih ada, namun posisi merugi semakin umum. Tingkat kemenangan menurun dan risiko ekor meningkat.

Segmen Peringkat 300–500 menunjukkan dispersi tertinggi. Pemenang ekstrem seperti OCT (+482%), SERV (+424%), dan TROLL (+398%) berdampingan dengan pecundang parah seperti MEGA (-62%) dan ASTEROID (-55%), membentuk distribusi ekor gemuk klasik. Ini memperkuat fakta bahwa aset berkapitalisasi kecil membawa risiko volatilitas dua sisi tertinggi.

Melihat tren keseluruhan, jumlah dan proporsi aset dengan return negatif meningkat seiring penurunan kapitalisasi pasar. Return median bergeser dari sekitar 0% ke bawah -1%, menandakan aset kecil menghadapi tekanan valuasi lebih besar dan lebih sensitif terhadap penarikan likuiditas di lingkungan risk-off.

Bagi investor, mengejar peluang kapitalisasi kecil mungkin menawarkan potensi keuntungan substansial, tetapi juga memerlukan pertimbangan cermat terhadap kendala likuiditas dan risiko ekor sisi bawah.

2.3 Papan Peringkat 100 Kapitalisasi Pasar Teratas

Kinerja 100 mata uang kripto teratas sangat terpolarisasi. Lima aset terbaik semuanya mencatat keuntungan di atas 83%, sementara lima aset terburuk masing-masing turun lebih dari 12%. Ini menunjukkan divergensi kuat di segmen blue-chip.

Di sisi positif, LAB (+1.055,8%) adalah kasus luar biasa berkat konvergensi narasi DeSci dan AI dengan likuiditas sangat terbatas. BEAT (+118,0%) dan RAIN (+83,0%) menunjukkan potensi eksplosif tema Meme dan RWA.

Di sisi negatif, BCH tertekan aksi jual oleh penambang, sementara SKY dan PI mencerminkan tantangan ekosistem yang lebih luas dan menurunnya kepercayaan. Penurunan ENA dan PEPE lebih mengindikasikan rotasi modal dari sektor yang sebelumnya populer; kekuatan level support mereka belum teruji.

3. Analisis Ekspansi Volume Selama Siklus Pasar Ini

3.1 Analisis Pertumbuhan Volume Perdagangan

Dengan menggunakan rata-rata volume harian di bulan Mei sebagai dasar dan membandingkannya dengan volume harian mendekati akhir bulan, kita bisa menghitung metrik Volume Spike. Semakin tinggi nilainya, semakin signifikan lonjakan aktivitas perdagangan relatif terhadap "periode tenang" sebelumnya, menandakan peningkatan pesat partisipasi modal dan perhatian pasar.

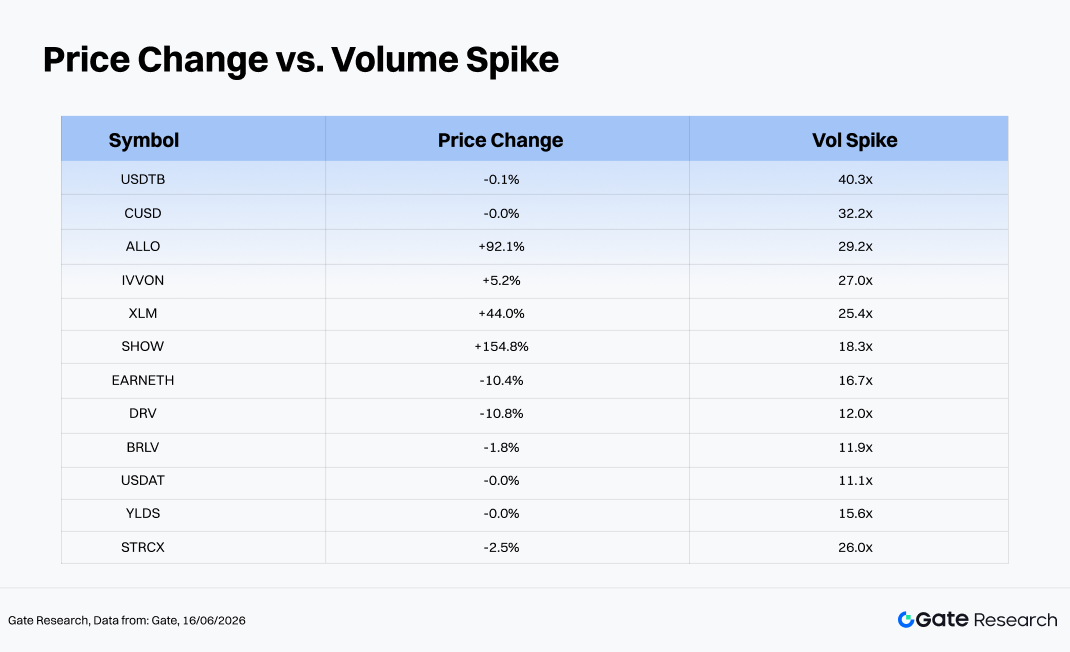

Dari 454 token dengan data volume yang tersedia, ekspansi volume rata-rata adalah 2,35x, sementara mediannya 1,41x. Sebanyak 76 token mencatat pertumbuhan volume di atas 3x, dan 12 token mencatat peningkatan lebih dari 10x.

Di antara aset dengan lonjakan volume terbesar, stablecoin seperti USDTB, CUSD, YLDS, dan USDAT terutama didorong aktivitas arbitrase atau rebalancing portofolio on-chain. Peningkatan volume mereka kurang bermakna dari sisi harga arah. Sebaliknya, kasus paling informatif adalah ALLO (+92,1%, 29,2x), XLM (+44,0%, 25,4x), dan SHOW (+154,8%, 18,3x)—semuanya menunjukkan pola klasik apresiasi harga dan ekspansi volume simultan, sinyal yang secara tradisional bullish.

Sebaliknya, EARNETH (-10,4%, 16,7x) dan DRV (-10,8%, 12,0x) mengalami pertumbuhan volume substansial sementara harga menurun. Ini adalah pola distribusi "volume tinggi, harga turun" yang khas dan bisa mengindikasikan tekanan jual, sehingga perlu diwaspadai.

Secara keseluruhan, aset dengan peningkatan volume di atas 5x bersamaan kinerja harga positif mayoritas adalah token protokol DeFi dan aset cross-chain. Banyak dari pergerakan ini didukung aktivitas on-chain asli, pencatatan bursa, atau katalis fundamental lain, menjadikannya area penting untuk dipantau di lingkungan pasar yang sedang berotasi.

3.2 Analisis Perubahan Volume Perdagangan dan Kinerja Harga

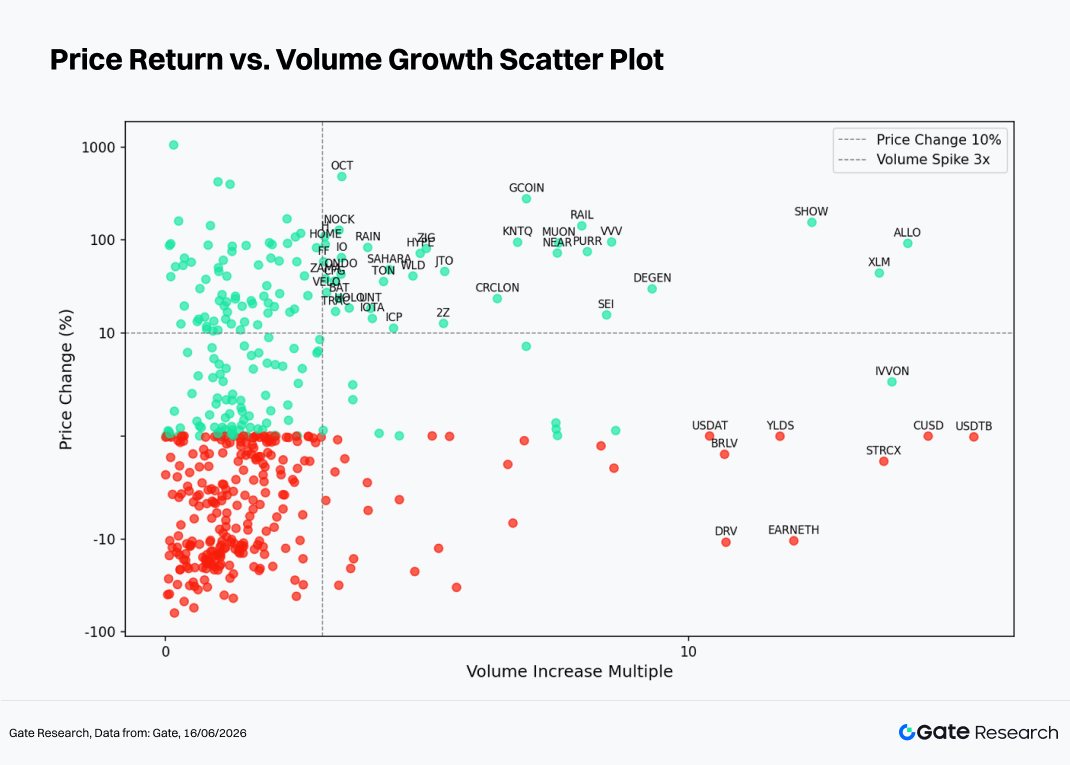

Berdasarkan pengamatan aktivitas volume abnormal, bagian ini mengkaji hubungan volume dan kinerja harga melalui plot sebar kelipatan pertumbuhan volume versus return harga. Sumbu horizontal mewakili peningkatan volume relatif terhadap periode dasar dua minggu terakhir; sumbu vertikal mewakili persentase perubahan harga. Skala logaritmik simetris digunakan untuk menggambarkan hubungan struktural antara ekspansi volume dan pergerakan harga.

Plot sebar mengungkap pola "padat di kiri, jarang di kanan, sinyal lebih kuat di atas"—menunjukkan korelasi positif kuat antara ekspansi volume dan kinerja harga ke atas.

-

Zona volume rendah (0–3x, kiri garis putus-putus vertikal): Mayoritas token terkonsentrasi di sini. Pergerakan harga relatif acak, dengan kepadatan return positif dan negatif yang serupa—sinyal arah lemah saat volume lesu. Wilayah ini penuh token kapitalisasi kecil-menengah yang sideways, menghasilkan noise sinyal tinggi.

-

Zona volume menengah (3–10x): Proporsi token untung meningkat signifikan. Sebagian besar kenaikan harga berkisar +10% hingga +150%, termasuk RAIL (+142,1%, 8,0x), MUON (+93,0%, 7,5x), NEAR (+72,4%, 7,5x), SEI (+15,6%, 8,4x), dan PURR (+75,0%, 8,1x). Aset ini menunjukkan konfirmasi volume-harga yang sehat dan bisa dianggap sebagai sinyal breakout valid. Jumlah token yang turun di kisaran ini berkurang signifikan—ekspansi volume 3–10x lebih sering terkait tekanan beli aktif.

-

Zona volume sangat tinggi (di atas 10x): Dua pola muncul. Pertama, bullish breakout kuat: ALLO (29,2x), XLM (25,4x), SHOW (18,3x)—harga dan volume melonjak bersamaan, menandakan permintaan investor tinggi. Kedua, stablecoin seperti USDTB (40,3x) dan CUSD (32,2x): volume melonjak namun harga hampir tidak berubah. Pergerakan ini didorong rebalancing atau arbitrase on-chain skala besar—sinyal arah palsu. Selain itu, EARNETH (16,7x, -10,4%) dan DRV (12,0x, -10,8%) mengalami volume besar bersamaan penurunan harga—pola yang umum terkait distribusi oleh pemegang besar yang memanfaatkan likuiditas tinggi.

Secara keseluruhan, ekspansi volume di atas 3x yang disertai bullish breakout harga terbukti menjadi salah satu sinyal kuantitatif paling efektif untuk mengidentifikasi token berkinerja unggul jangka pendek di siklus ini. Sebaliknya, volume sangat tinggi dengan harga stagnan atau turun sering menjadi tanda peringatan aktivitas distribusi atau tekanan likuiditas. Investor harus menafsirkan sinyal volume dalam konteks jenis token (stablecoin vs aset berisiko) agar tidak salah mengartikan arus stablecoin sebagai sinyal pasar yang sebenarnya.

3.3 Analisis Korelasi

Setelah mengkaji hubungan volume dan kinerja harga, bagian ini mengevaluasi korelasi statistiknya. Untuk mengukur dampak aktivitas modal terhadap fluktuasi harga, rasio pertumbuhan volume terhadap kapitalisasi pasar digunakan sebagai indikator aktivitas relatif. Korelasinya dengan return harga dihitung untuk mengidentifikasi kategori token yang paling sensitif terhadap arus modal saat ini.

ALLO (sekitar 0,74) dan XEC (sekitar 0,73) mencatat koefisien korelasi tertinggi. Keduanya memiliki pasokan beredar yang relatif terkonsentrasi dan komunitas sangat aktif, menghasilkan keselarasan kuat antara arus modal masuk dan arah harga.

BNB memiliki gelembung terbesar dalam grafik—mewakili bobot kapitalisasi pasar atau volume tertinggi di sampel. Meskipun koefisien korelasinya sebanding dengan ALLO dan XEC, pengaruhnya terhadap harga pasar secara keseluruhan jauh lebih besar, menjadikannya indikator kunci aktivitas modal di pasar yang lebih luas.

Token terkait AI dan infrastruktur seperti AIOZ dan IO, serta token ekosistem seperti JTO dan KAIA, juga menunjukkan koefisien korelasi di atas 0,70. Ini menunjukkan meningkatnya perhatian institusional telah memperkuat hubungan antara aktivitas perdagangan dan kinerja harga untuk aset-aset ini.

Sebagai perbandingan, token seperti STRK, TEL, TROLL, dan SUSHI menunjukkan koefisien korelasi lebih rendah—sekitar 0,61 hingga 0,62. Ini mengindikasikan bahwa pergerakan harga mereka lebih dipengaruhi faktor eksternal dan noise pasar, sehingga kekuatan penjelas aktivitas modal saja lebih rendah dan memerlukan kerangka analitis yang lebih luas.

4. Kesimpulan

Dalam jangka pendek, kemampuan BTC bertahan di atas $60.000 dan akhirnya menembus $70.000 pada Juni akan menjadi ujian kritis apakah pemulihan ini bisa berkembang menjadi pembalikan tren berkelanjutan. Pada saat yang sama, kemajuan CLARITY Act dan arah kebijakan Federal Reserve ke depan akan bersama-sama menentukan laju arus masuk modal institusional. Jika undang-undang ini berhasil maju, aset yang sensitif terhadap regulasi seperti XRP dan SOL bisa mengalami re-rating signifikan. Sebaliknya, jika inflasi tetap persisten dan menunda ekspektasi pelonggaran moneter, dolar AS yang lebih kuat bisa terus membebani pasar kripto secara keseluruhan.

Dari sisi struktural, narasi DeSci dan AI, protokol RWA, dan ekosistem perpetual futures on-chain telah menunjukkan ketahanan dan daya tarik modal yang lebih kuat dibanding pasar yang lebih luas selama siklus ini. Menggabungkan tema-tema ini dengan sinyal kuantitatif seperti peningkatan simultan harga dan volume bisa menjadi salah satu pendekatan paling efektif untuk mengidentifikasi peluang return berlebih di lingkungan pasar yang semakin terpolarisasi.

Referensi:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research adalah platform riset blockchain dan mata uang kripto komprehensif yang menyajikan konten mendalam bagi pembaca—mencakup analisis teknis, Wawasan Pasar, riset industri, peramalan tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar mata uang kripto memiliki risiko tinggi. Pengguna disarankan melakukan riset mandiri dan memahami sepenuhnya sifat aset serta produk sebelum membuat keputusan investasi apa pun. Gate tidak bertanggung jawab atas kerugian atau kerusakan apa pun yang timbul dari keputusan tersebut.