AIG(American International Group)のビジネスモデルはどのように機能するのか? 保険料収入と投資収入の分析

AIG(アメリカン・インターナショナル・グループ)は、世界的に知られる保険大手であり、保険商品の販売と巨大な投資ポートフォリオからの収益の両方で収益を上げています。AIGにとって、引受利益と投資収益のバランスを取ると同時に、保険金請求リスクと資本コストを管理することが、ビジネスモデルのロングタームの安定性にとって極めて重要です。

AIGの収益構造と利益の仕組みを理解することで、投資家は保険業界の運営方法や、リスク管理が保険会社にとってなぜ中核的な競争力となるのかを把握できます。

AIG株の基本情報

AIGはアメリカン・インターナショナル・グループの株式ティッカーで、ニューヨーク証券取引所(NYSE)に上場しています。本社はニューヨーク市にあり、世界最大級の保険・リスク管理グループの一つです。

分類上、AIGは金融サービス業界の保険セクターに属し、中核事業は損害保険、責任保険、商業保険、プロフェッショナルリスク管理です。預金と貸出の金利差に依存する従来の銀行とは異なり、保険会社は主に保険料と投資収益から利益を生み出します。

AIGは、複数国にわたる大企業、中小企業、および選ばれた個人顧客にサービスを提供しています。保険は経済活動と密接に関連するため、AIGの業績は事業投資、企業の状況、進化するグローバルリスクの影響を受けます。

保険に注目する投資家にとって、AIGは大手保険会社であると同時に、世界の企業リスク管理市場の先行指標です。

AIGの収益源

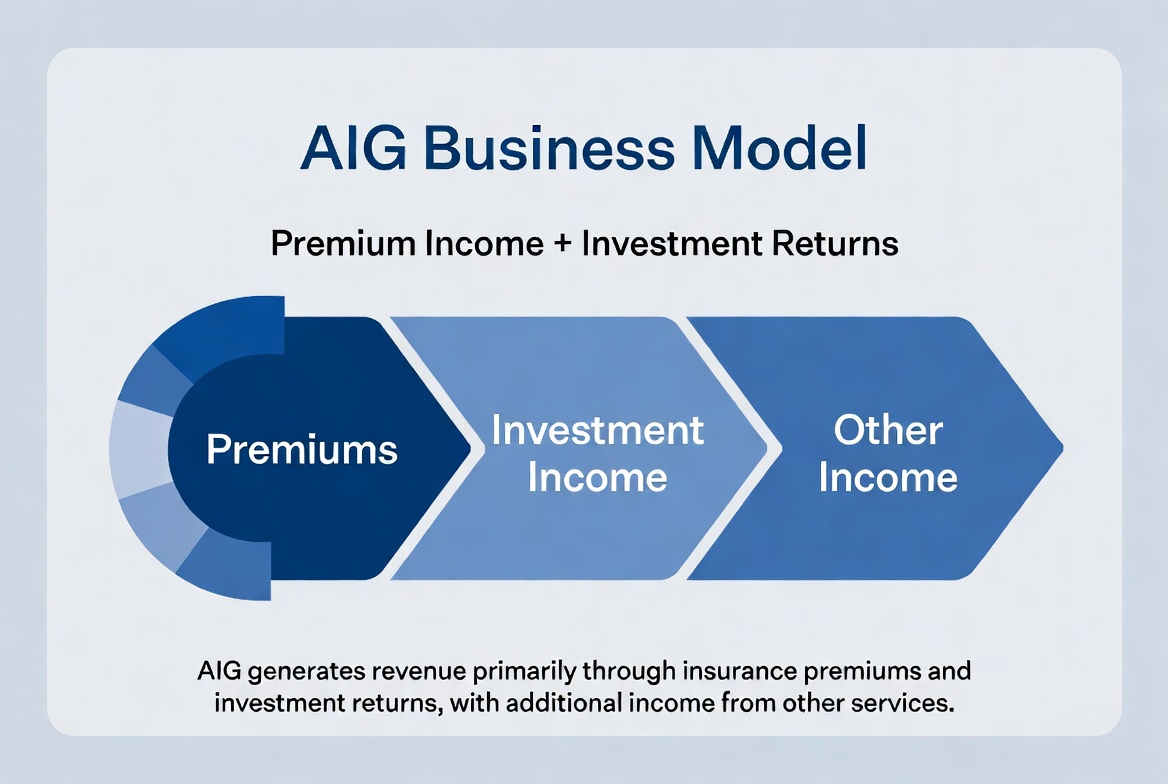

AIGの収益は、引受収入と投資収入という2つの主要な柱から成り立っています。

第一に、保険商品の販売です。顧客が保険料を支払い、AIGはリスク評価に基づいて引受けを行います。保険金請求と運営コストが徴収した保険料を下回れば、会社は引受利益を獲得します。

第二に、投資収入です。保険金請求は即座に支払われるわけではないため、保険料は投資可能な大きな資金プールを形成します。この資金は通常、債券、現金商品、その他安定した資産に配分され、安定した収益を生み出します。

大手保険会社にとって、投資収入は総合的な収益性に大きな影響を与える可能性があります。そのため、保険会社は運営者と資産運用者の両方の役割を担っており、AIGはこの二重モデルの代表的な事例です。

以下は、AIGの収益源を簡潔にまとめたものです。

| 収益源 | 主な構成要素 |

|---|---|

| 保険料収入 | 損害保険、責任保険、商業保険など |

| 引受利益 | 保険料から保険金請求額と運営コストを差し引いたもの |

| 投資収入 | 債券、現金、その他資産からのリターン |

| その他収入 | リスク管理および関連サービス手数料 |

損害保険が収益を生み出す仕組み

損害保険はAIGの最大のセグメントの一つであり、保険料収入の主要な原動力です。

建物、工場、倉庫、設備などの資産をカバーします。顧客はリスクレベル、補償範囲、過去の損失に基づいて計算された保険料を支払い、AIGは対応する保険金請求責任を引き受けます。

このモデルの中核はリスクの価格設定です。正確なリスク評価と適切な保険料設定により、長期的に保険料収入が保険金請求とコストを上回り、引受利益が生まれます。

AIGにとって、損害保険は通常の商業資産にとどまらず、大規模な産業施設、エネルギー事業、多国籍企業の資産にも及びます。こうした大規模な保険契約は多額の保険料収入をもたらす一方、高度なリスク管理が求められます。

企業の資産規模が拡大し、グローバルリスクが複雑化する中、損害保険はAIGの長期的戦略の基盤であり続けています。

商業保険が成長を牽引する理由

商業保険は個人保険よりも保険料ボリュームが大きく、リスク構造も複雑なため、AIGにとって重要な成長エンジンです。

補償範囲には、責任保険、サイバーセキュリティ保険、専門職業賠償責任保険、航空保険、カスタマイズされた業界向けソリューションが含まれます。企業はこれらの商品を活用して事業リスクを軽減します。

例えば、大規模製造業者は、財産保険、製造物責任保険、従業員補償を必要とする一方、テクノロジー企業はサイバーセキュリティとデータ保護を優先します。こうしたニーズが商業保険市場の拡大を後押ししています。

AIGは長年にわたり企業顧客に注力してきたことで、リスク評価、引受け、グローバルなサービスネットワークにおいて強力な体制を構築してきました。企業のリスク管理需要の高まりと世界的なビジネス活動の拡大により、商業保険はAIGの主要な収益成長源となっています。

投資ポートフォリオが収益性に影響を与える理由

多くのサービス企業とは異なり、保険会社の収益性は販売力だけでなく、投資運用の手腕にも依存します。

保険料を徴収した後、保険会社は将来の保険金請求に備えて資金プールを保有します。これを「保険フロート」と呼びます。この資金は債券、国債、その他低リスク資産に投資され、追加の収益を生み出します。

AIGのポートフォリオは非常に大規模であるため、金利や市場環境が収益に直接影響します。金利が上昇すれば新規投資のリターンは向上しますが、低金利は利回りを圧迫する可能性があります。

したがって、投資運用は保険事業に不可欠な要素です。AIGは保険業務の遂行と健全な投資戦略の維持の両方に優れ、長期的な収益と資本の安全性のバランスを取る必要があります。

リスクコントロールが長期的安定性を支える理由

リスクコントロールは保険業界における中核的な競争優位性です。多額の保険料収入があっても、保険金請求の管理が不十分だと利益が圧迫される恐れがあります。

AIGでは、リスクコントロールは、引受前のリスク評価、保険料の価格設定、保険金請求管理、資本配分に至るまで、あらゆる段階に組み込まれています。

例えば、自然災害の頻発は損害保険の保険金請求を増加させ、サイバー攻撃の増加はサイバーセキュリティ関連の支払いコストを押し上げます。また、世界経済の変動は保険需要と投資収益の両方に影響を及ぼします。保険会社はリスクモデルと引受戦略を継続的に改善する必要があります。

長期的に見ると、保険業界の競争は販売量だけでなく、リスク管理能力にかかっています。リスクをより正確に評価し、保険金請求コストをより効果的に管理できる企業ほど、安定した収益性を実現できます。これこそがAIGの持続的な競争力の源泉です。

まとめ

AIGのビジネスモデルは、保険料収入と投資収益という二つの基盤に支えられています。損害保険、商業保険、プロフェッショナルリスク管理を通じて、同社は安定した保険料を獲得しています。また、保険フロートを運用することで追加の投資収入を生み出しています。一方、リスクコントロールが引受利益とロングタームの安定性を左右します。AIGにとって、保険は単なるリスク移転ビジネスではなく、リスク評価、資本管理、長期的な資産運用を中心に構築されたシステムです。

よくある質問

AIGは主にどのように収益を上げていますか?

AIGは、保険料の徴収、引受利益、投資収益から収入を得ています。

保険会社の保険料収入とは何ですか?

保険料収入とは、顧客が保険の補償と引き換えに支払う料金です。保険会社の主要な収益源です。

なぜ商業保険はAIGにとって重要なのですか?

商業保険は一般的に保険料ボリュームが大きく、長期的な顧客関係が構築されるため、AIGの中核的な成長分野です。

保険会社の投資収入はどこから来ますか?

投資収入は、債券、国債、現金管理商品、その他の投資資産からのリターンによって生じます。

保険フロートとは何ですか?

保険フロートとは、保険会社が保険料を徴収してから保険金を支払うまでの間に保有する資金プールのことで、これを運用に回すことができます。

なぜリスクコントロールは保険会社の収益性に影響を与えるのですか?

保険金請求コストが保険料収入を継続的に上回ると、収益性が低下します。そのため、リスクコントロールは持続可能な保険事業運営に不可欠です。

共有

内容

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Stable(STABLE)とは何か?BitfinexとTetherが支援するステーブルコインのLayer 1