BASEDトケノミクス:オンチェーンエコシステムの成長をどのように加速できるか?

テクノロジースタックの観点では、オンチェーン・スーパーアプリの成長には、透明性の高い決済、監査可能なリスクパラメータ、柔軟に組み合わせ可能な市場モジュールが不可欠です。トークンレベルでは、成長はインセンティブの整合性とアンロックスケジュールによって支えられており、短期的な補助金による一時的なアクティビティの発生を防ぎます。これら二層を分けて論じることで、「価格上昇仮説」と「エコシステム成長の結論」を混同せずに整理できます。

本稿の各セクションは、ユーティリティ、配分、エコシステム内の役割、成長メカニズム、Hyperliquidトークンとの関係、価格要因、リスク、長期的な発展性、そして検証可能な評価基準という順序で構成されています。

BASEDトークンの主な機能とユースケース

$BASEDは、複数プロダクト間のエクイティ解放のハブとして機能します。トークンの保有やステーキングにより、取引・予測市場の手数料割引、最大8%の階層型Visaカードキャッシュバック、カード限度額の引き上げ、入出金時の手数料低減、さらに将来的なLaunchpool参加やAirDrop関連特典も受けられます。また、Agentic AIの利用枠にも対応しています。コア設計は、高頻度ユーザー行動をトークン閾値に連動させることで、トークンの本源的な需要が実際の利用から生まれる構造となっており、単発的な投機需要ではありません。

BASEDトークンの配分およびインセンティブ設計

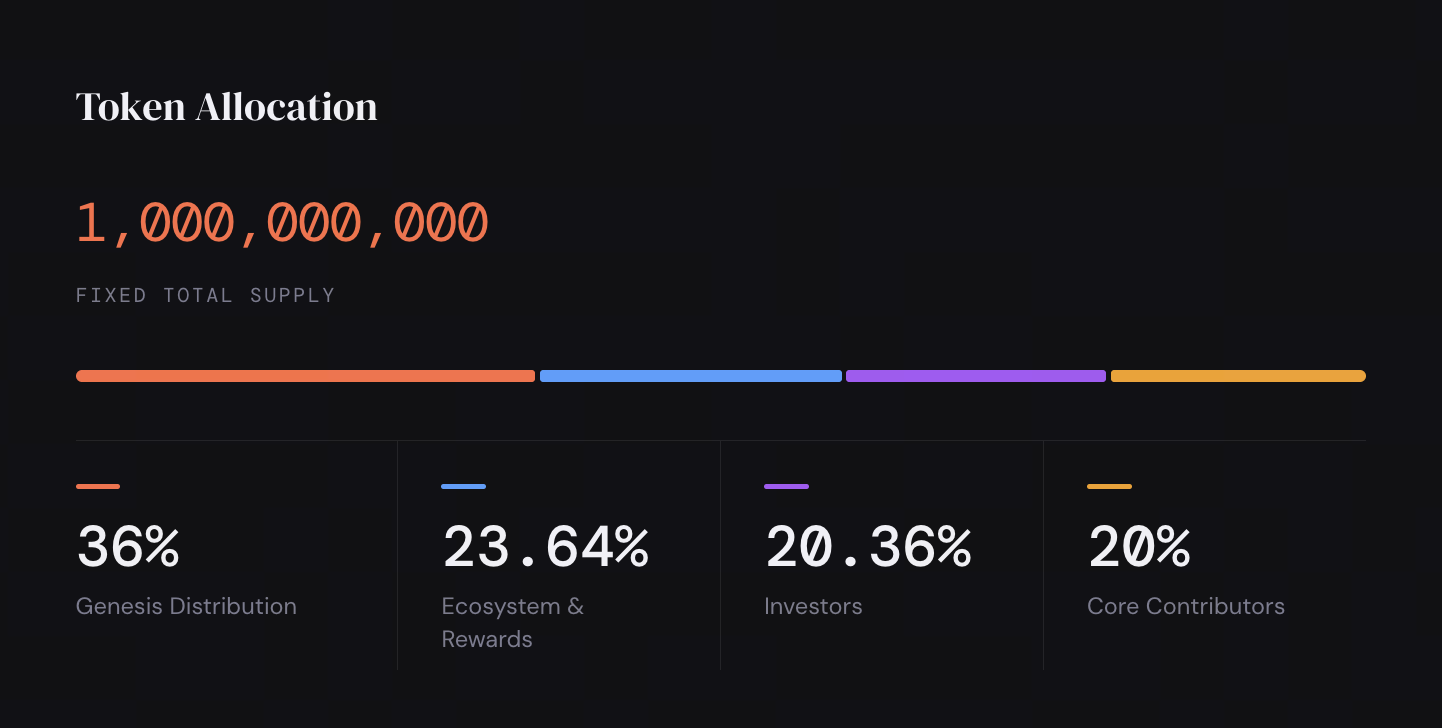

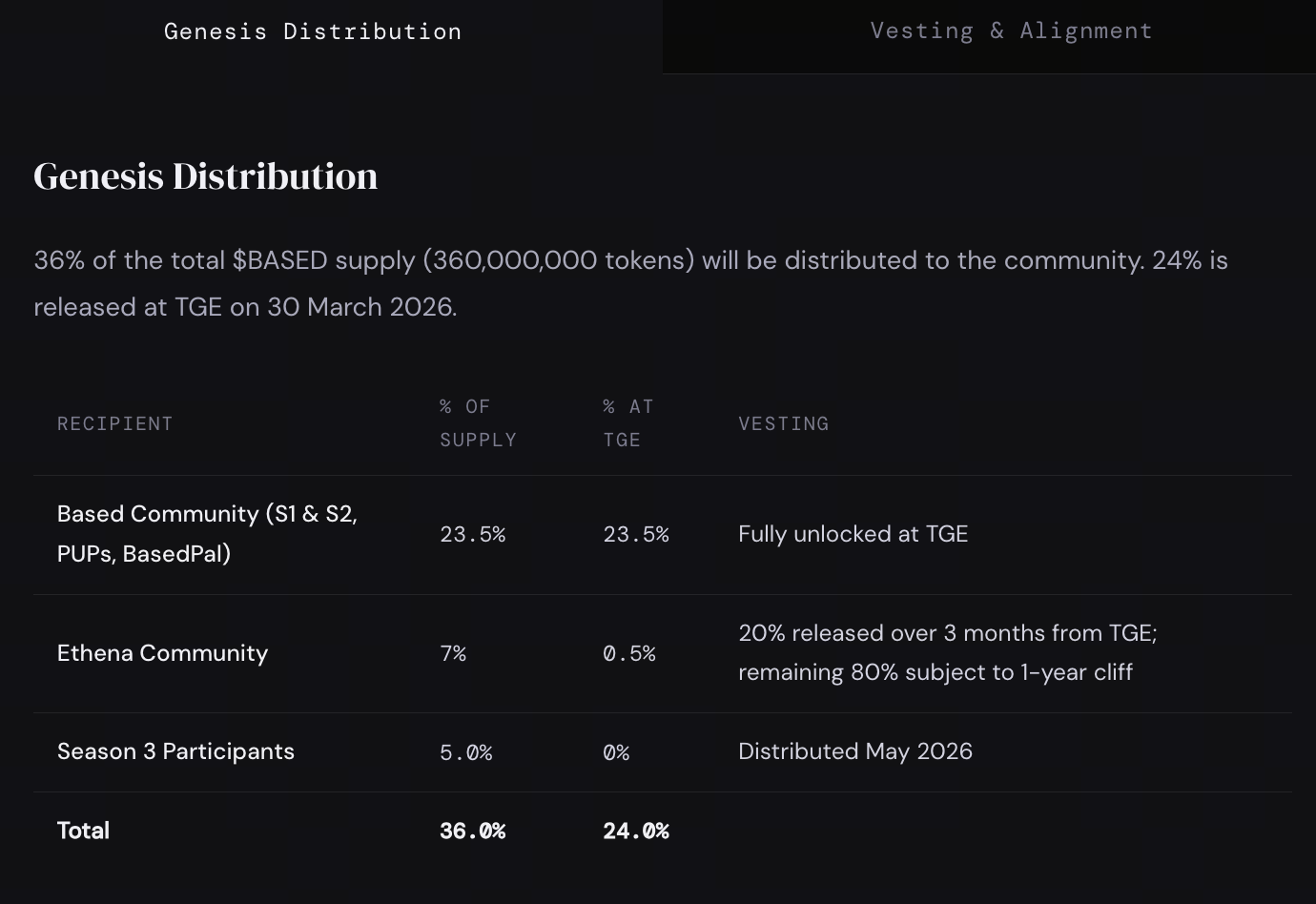

$BASEDの総供給量は10億トークンで固定されており、配分は概ね次の通りです。Genesis配布が約36%、エコシステム・報酬用の財団管理分が約23.64%、投資家向けが約20.36%、コア貢献者向けが約20%となっています。Genesis割当は、コミュニティ、パートナーコミュニティ、シーズン参加者ごとに異なるTGEリリースとアンロックスケジュールが設定されています。投資家とコア貢献者への割当は、一般的に長期ロックアップと線形の月次リリースとなっており、短期的な供給ショックを抑えつつ、長期的な関与を強化します。

インセンティブ・フライホイールは、トレーダーの取引活動増加がプラットフォーム収益を押し上げ、それがカードキャッシュバックやAIクレジット、プラットフォーム報酬の強化に再投資されることで機能します。これによりユーザー数が増加し、配分規模が拡大、さらにプロジェクトがBased上でのローンチを志向します。プロジェクトが$BASEDをユーティリティトークンに採用すれば、外部成長がトークン需要に還流します。このサイクルの有効性は、各段階での測定可能な改善によって評価され、単なるストーリー性だけでは成立しません。

BASEDのガバナンスおよびエコシステムにおける役割

「全てをコミュニティ投票で決定する」モデルとは異なり、$BASEDはユーティリティおよびインセンティブ整合のためのツールとして設計されています。Based財団はトークン発行とエコシステム予算の管理を担い、リソース配分、パートナー開発、プロダクト進行管理をコンプライアンスの枠組みで監督します。エコシステム参加者にとって、トークンエクイティは財団のガバナンス構造、情報開示スケジュール、運営の透明性と密接にリンクしています。

オンチェーンの観点では、財団のエコシステム・報酬プールは長期的なパブリックグッズファンドとして機能し、成長支援、安全なパートナーシップへのインセンティブ、ビルダーへの配分・運用支援を行います。ガバナンスの質は、予算配分がリテンションや収益の質向上に寄与するかどうかで測られるべきであり、短期インセンティブの強さだけで評価すべきではありません。

BASEDによるユーザー成長とエンゲージメントの促進

成長メカニズムは、①実利用コストを下げる手数料・エクイティレバー、②ユーザー獲得を拡大するソーシャル・配分レバー、③同じユーザーベースに新規資産・市場を導入するプロジェクトローンチレバー、の3つに分類できます。$BASEDはこれらをマネタイズ・階層化し、保有またはステーキングしたトークンでより予測可能なエクイティ構造と交換できる仕組みを提供し、クロスプロダクト移行を後押しします。

エンゲージメント指標は「取引アクティビティ」と「決済アクティビティ」を区別して評価すべきです。取引アクティビティはHyperliquidビルダーコードの共有や取引高、市場デプスに、決済アクティビティはカード利用・インターチェンジ・クロスボーダーFXに紐づきます。いずれか一方のみを補助するのではなく、両方を補完するトークン設計の方が持続的な成長につながります。

BASEDとHyperliquidエコシステムトークンの関係性

Hyperliquidのネイティブトークンは主にプロトコルのセキュリティやインセンティブ、ネットワークの基盤機能を担い、$BASEDはBasedアプリケーションエコシステム内のエクイティおよび配分に特化しています。両者は直接代替ではなく、「インフラトークン+アプリケーションユーティリティトークン」という階層的な関係です。Based内の取引ユーザーは、Hyperliquid市場ルールとBasedプロダクトルールの双方に接触し、手数料・エクイティ構造も並列的に存在します。

HIP-3のようなビルダー主導のパーペチュアル市場拡張では、HyperliquidはHYPEのステーキングなどの仕組みを求め、デプロイや責任を担保します。Basedチームも上流市場イノベーションにビルダーとして参画する場合があります。投資家は、プロトコルレベルのインセンティブとアプリケーションレベルのトークン需要を別々に評価し、Hyperliquidエコシステムの人気を$BASEDの価値に直結させてはなりません。

BASEDトークン価値に影響する主な要素

- Basedのユーザーベース・取引高・収益構造・リテンションの継続的な改善

- エクイティ実現の安定性とカードプロダクトや地域展開の拡大

- アンロック・流通スケジュールがセカンダリー・マーケットに与える影響

- Launchpoolやプロジェクト施策が新たなユースケースを継続的に導入できているか

- マクロ流動性やリスク選好が高ベータ資産に与えるシステミックな影響

- 決済、予測市場、トークン販売に関する規制変更

BASED投資時のリスク

暗号資産価格は極めて変動性が高く、インセンティブやアンロックイベントが短期的な値動きを増幅する場合があります。アプリケーション層トークンは、プロダクト実行リスク、コンプライアンスリスク、統合・スマートコントラクトリスク、同様のエクイティモデルを競合が模倣するリスクも抱えます。また、「キャッシュバック・クレジット限度額・AIクレジット」を無リスクリターンと誤認しないことが重要です。これらは本質的にプラットフォームの補助や商用機能であり、ルール変更によって変動する可能性があります。投資判断は、個人のリスク許容度、現地規制、十分な開示資料に基づいて行う必要があります。

BASEDエコシステムの長期成長可能性

長期的な発展性は、Basedがスーパーアプリの配信優位性を再現性のあるプロジェクトローンチ基盤に転換できるか、AIエージェント関連消費シナリオを請求可能・リスク管理・スケーラブルなサービスレイヤーへ進化させられるかにかかっています。エコシステム報酬プールが引き続き高品質なビルダーを惹きつけ、ユーザーが安定した取引・決済リテンションを維持できれば、$BASEDのユーティリティアンカーとしての役割は拡大します。逆に、収益やリテンションの裏付けがない短期的なAirDrop期待に依存すると、インセンティブ消滅時にトークンエコノミーのアクティビティが急減するリスクがあります。

まとめ

$BASEDの経済モデルは、固定供給と構造的配分による長期的な整合性を基盤とし、トークン需要をユーザー行動とクロスプロダクトエクイティで結び付け、プラットフォーム収益・ユーザー利益・プロジェクトブートストラップをフライホイールで連動させています。最終的なオンチェーン・エコシステム成長への実質的な影響評価には、検証可能なビジネス・ユーザーメトリクス、ルールの透明性、アンロック規律に注目することが不可欠であり、単なる価格動向だけでは十分ではありません。

共有

内容

スポット・シルバーは5%の日中上昇し、1オンスあたり$83.11です

海外の中央銀行は5月8日までの1週間で米国債の保有高を392390億3900万ドル減らした

イスラエル軍が、木曜日にレバノンから発射された砲弾の後、北部地域でサイレンが鳴ったと報告

米国のセクターETFは木曜日に上昇;テックETFは1.50%上昇、バイオテクノロジーETFは0.76%下落

Pepperstone社がFireblocksと提携して暗号資産取引を拡大、オーストラリアで開始

関連記事

ONDOトークン経済モデル:プラットフォームの成長とユーザーエンゲージメントをどのように推進するのか

Render、io.net、Akash:DePINハッシュレートネットワークの比較分析

AI分野におけるRenderの申請理由:分散型ハッシュレートが人工知能の発展を支える仕組み

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

RSRトークンの役割について解説します。Reserve Protocolのガバナンスとリスクバッファメカニズムを分析いたします。