PNC Financial Servicesのビジネスモデルはどのように機能するのか?利息収入とウェルス・マネジメント業務の分析。

現代の銀行の収益性は、融資量だけでなく、顧客基盤、運用資産(AUM)、金利環境、リスクコントロール能力によって左右されます。PNCが米国の地域銀行市場でリーディングポジションを維持している理由は、個人・法人向け金融、ウェルスマネジメントを網羅した統合型金融エコシステムにあります。

PNC Stock Basics

PNCは、コマーシャルバンキング、リテールバンキング、ウェルスマネジメント、コーポレートファイナンスを展開し、個人消費者、中小規模企業、大企業、機関投資家を対象にサービスを提供しています。コミュニティバンクと比べるとより包括的なサービスを提供する一方、JPモルガン・チェースのようなグローバル大手とは対照的に、米国国内市場に特化しています。

PNCは、ニューヨーク証券取引所におけるPNCファイナンシャルサービスグループの銘柄コードです。本社はペンシルベニア州ピッツバーグにあり、資産規模で米国最大級の地域銀行グループに数えられます。

米国の銀行業界において、PNCは地域銀行分野の主要な代表格と広く見なされています。その業績は米国の経済成長、融資需要、消費者支出、金利動向と密接に関連しており、米国金融業界のバロメーターとなっています。

PNC’s Revenue Streams

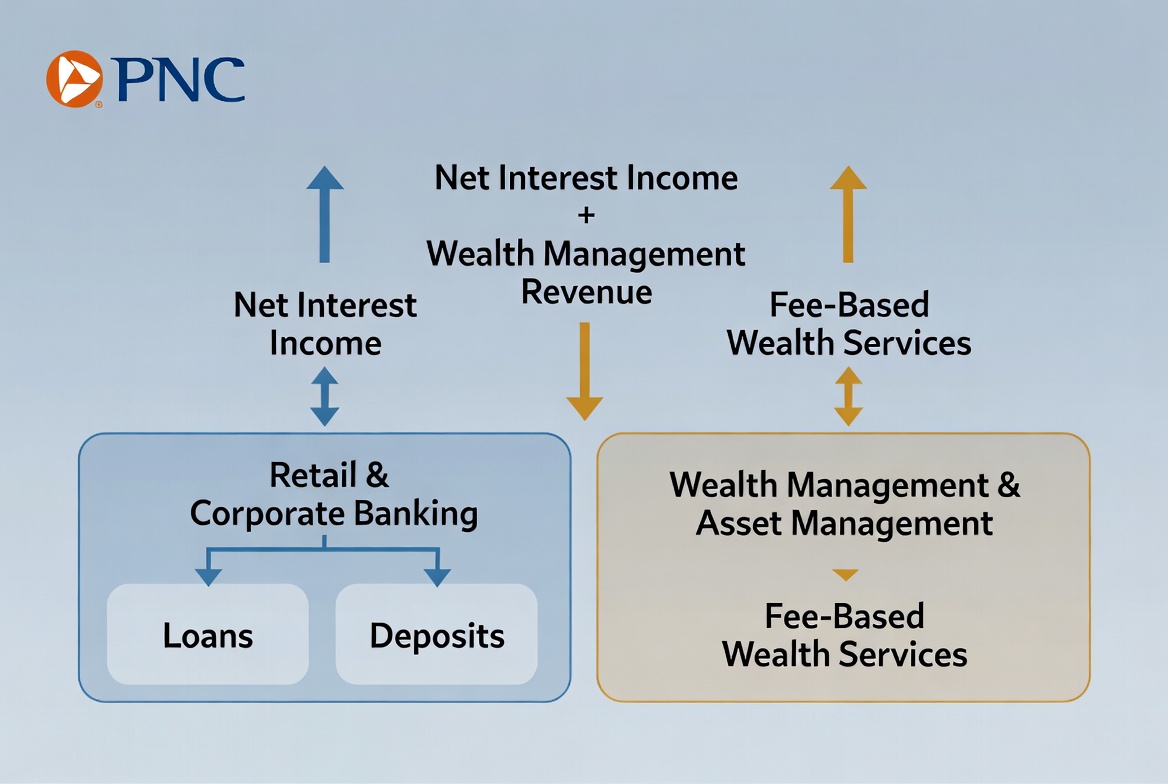

PNCの収益は、利息収入と非利息収入の2つに大別されます。利息収入が長年にわたり中核的な収益源である一方、ウェルスマネジメントとコーポレートファイナンスが非利息収入の重要性を高めています。

最も伝統的な銀行の収益モデルは、預金の受け入れと融資に由来します。PNCは顧客預金を資金基盤として集め、個人や企業に融資を行い、融資利息と預金コストの差額(スプレッド)を獲得します。純利息収益と呼ばれるこのモデルは、今なおほとんどの銀行にとって最も重要な収益源です。

同時に、現代の銀行は非利息収入を重視する傾向が強まっています。ウェルスマネジメント、投資アドバイザリー、キャッシュマネジメント、ペイメントサービス、資本市場活動は、いずれも手数料収入を生み出します。これらの収益源は融資量への直接的な依存度が低く、より安定した多様な収入構造の構築に寄与します。

| 収益源 | 主な構成要素 |

|---|---|

| 利息収入 | 個人向けローン、商業ローン、クレジット商品 |

| ウェルスマネジメント収入 | 投資アドバイザリー報酬、資産運用報酬 |

| コーポレートファイナンス収入 | キャッシュマネジメント、融資サービス |

| サービス手数料収入 | 決済、口座、取引サービス |

この構成により、PNCは様々な経済環境下でも比較的バランスの取れた成長を維持できます。

How Deposit and Lending Generate Revenue

預金業務と融資業務はPNCのビジネスモデルの根幹であり、銀行の伝統的な収益エンジンです。銀行は預金によって資金を調達し、それを融資に活用することで資本の循環を生み出します。

個人向けには、住宅ローン、自動車ローン、クレジットライン、クレジットカードなどの融資商品があります。企業向けには、運転資金ローン、設備融資、商業用不動産融資、M&Aファイナンスなどが提供されています。これらの融資はすべて利息収入を生み出し、中核的な収益原動力です。

収益性はスプレッド管理が鍵を握ります。簡単に言えば、PNCは預金者に支払う金利よりも高い金利を融資で請求し、その差額が純利息収益となります。例えば、低コストの預金を集め、より高い金利で貸し出すことで、安定した収益を確保します。

ただし、融資にはリスクが伴います。銀行は借り手の信用力と返済能力を評価し、デフォルトリスクを最小限に抑えなければなりません。したがって、リスク管理能力は預金・融資業務の収益性を左右する重要な要素です。

How Wealth Management Fuels Growth

顧客資産の拡大に伴い、ウェルスマネジメントは現代銀行の最重要成長分野の一つに位置付けられています。PNCにとって、ウェルスマネジメントは収益をもたらすだけでなく、長期的な顧客との関係を強化します。

ウェルスマネジメントの対象は、高純資産保有者、ファミリーオフィス、機関投資家です。提供されるサービスには、資産配分、退職計画、投資アドバイザリー、信託サービス、資産承継計画などがあります。融資とは対照的に、ウェルスマネジメントは長期的な資産価値の成長とリスク管理に重点を置いています。

ウェルスマネジメントの大きな利点は、その収益モデルが比較的安定している点です。多くの資産運用商品はAUMに応じた手数料体系を採用しており、収益は顧客資産の増加に比例して拡大します。これにより、銀行は融資需要や金利サイクルへの依存度を低減できます。

PNCにとって、ウェルスマネジメントは事業進化に不可欠な要素です。米国では人口高齢化と資産蓄積の拡大を背景に、投資計画や資産承継の需要が継続的に高まっており、長期的な成長機会を提供しています。

How Corporate Finance Expands Revenue

コーポレートファイナンスは、一般的なリテール銀行と比較したPNCの重要な差別化要素です。法人顧客は、より複雑な資金調達や高付加価値サービスを求める傾向があります。

企業は、事業拡大、設備購入、運転資金のために融資を必要とします。従来の融資に加え、PNCはキャッシュマネジメント、決済処理、貿易金融、資本市場サービスなどを提供し、資本効率の最適化を支援しています。

大企業は、クロスボーダー決済、外国為替リスク管理、債券発行アドバイザリー、M&Aファイナンスなどの専門的なソリューションを必要とします。これらのサービスは手数料収入を生むと同時に、顧客との関係を一段と強固なものにします。

成長段階の異なる企業との関わりを通じて、PNCは長期的なパートナーシップを築いています。法人顧客は融資収入だけでなくクロスセリングの機会も提供し、収益源の多様化に貢献します。

Why the Interest Rate Environment Matters

金利環境は銀行の収益性を左右する重要な外部要因です。銀行は資金調達コストと融資収益の差額(スプレッド)から利益を得るため、金利の変動は純利息収益に直接的な影響を及ぼします。

金利が上昇すると、新規融資の金利は通常高くなります。預金コストの上昇が緩やかであれば、銀行は純利息マージンを拡大し、利益を押し上げることができます。したがって、金利上昇局面では銀行の収益が押し上げられる可能性があります。

ただし、金利上昇は融資需要を減退させ、返済負担を増やす可能性もあります。経済成長が鈍化したりデフォルトが増加したりすれば、銀行は逆風に直面します。

PNCのような地域銀行では、金利は融資利回りだけでなく預金行動や金融市場全体の動向にも影響を及ぼします。そのため、金利サイクルは銀行の業績を分析する投資家にとって重要な考慮事項です。

Summary

PNCのビジネスモデルは、預金・融資業務、ウェルスマネジメント、コーポレートファイナンスを基盤としています。利息収入が依然として主要な収益源である一方、ウェルスマネジメントとコーポレートファイナンスが収益構造の多様化を進めています。同時に、金利環境、融資需要、リスク管理が銀行の業績を常に左右しています。個人と企業の双方にサービスを提供する包括的な金融エコシステムを通じて、PNCは米国地域銀行業界における主要プレイヤーとしての地位を確立しています。

FAQ

PNCはどのように収益を上げていますか?

PNCは、主に融資利息収入、ウェルスマネジメント手数料、コーポレートファイナンス手数料、決済および口座サービス料を通じて収益を上げています。

純利息収益とは何ですか?

純利息収益とは、銀行が融資で得た利息と預金に支払った利息の差額です。銀行にとって最も重要な収益源の一つです。

ウェルスマネジメントがなぜ重要なのでしょうか?

ウェルスマネジメントはAUMに連動した安定した手数料収入を提供し、銀行の融資や金利サイクルへの依存度を軽減します。

コーポレートファイナンスには何が含まれますか?

コーポレートファイナンスは通常、法人融資、キャッシュマネジメント、決済処理、貿易金融、資本市場サービスをカバーします。

金利の変動はどのようにPNCに影響を与えますか?

金利の変動は融資利回り、預金コスト、融資需要に影響し、純利息収益と全体的な収益性に直接的な影響を与えます。

PNCは地域銀行ですか、それとも全国銀行ですか?

PNCは大規模な地域銀行に分類されます。米国の複数の州で事業を展開していますが、主に国内市場に特化しています。

共有

内容

米ドルが非農業部門雇用者数で予想を上回り今週0.6%上昇し、3か月ぶりの高値に急伸

Aptos Foundation、HashKey MENA、そしてDayaがUAEとアフリカ間のステーブルコイン決済回廊を立ち上げ、オンチェーン取引高が$1.9Bを超える

ロンドンのゴールド・バルツは5月末時点で9,392トンを保有、前月比+0.21%

米国のNSAはサイバー攻撃にAnthropicのMythos AIモデルを使用しているとSemaforが報じる

ファニー・メイ株が10%急騰、オープン後にフレディ・マックも9.7%高──トランプ氏の「1兆ドルの評価額」発言を受けて

関連記事

Plasma(XPL)トークノミクス分析:供給、分配、価値捕捉

PharosはRWAをどのようにオンチェーン化するのか、RealFiインフラのロジックを詳細にご紹介します

Plasma(XPL)と従来型決済システムの比較:ステーブルコインを活用した国際決済および流動性フレームワークの新たな定義

Pharosトケノミクス分析:長期インセンティブ、スカーシティモデル、RealFiインフラの価値ロジック

Stable(STABLE)とは何か?BitfinexとTetherが支援するステーブルコインのLayer 1