Gateリサーチ:ETFの流出でリスク選好が後退、ツーウェイシステムが軟調相場を乗り切る

サマリー

-

暗号資産市場は、5月上旬の上昇から中旬にかけて反落し、その後月末にかけて低ボラティリティのレンジ相場へと移行した。BTC、ETH、SOLはいずれも月初に局所的な高値を付けた後、調整局面に突入。ETFへの資金流入が弱まり、無期限先物の取引が高水準で持続した結果、現物需要の脆弱さとレバレッジ主導の価格発見を特徴とする市場構造が形成された。

-

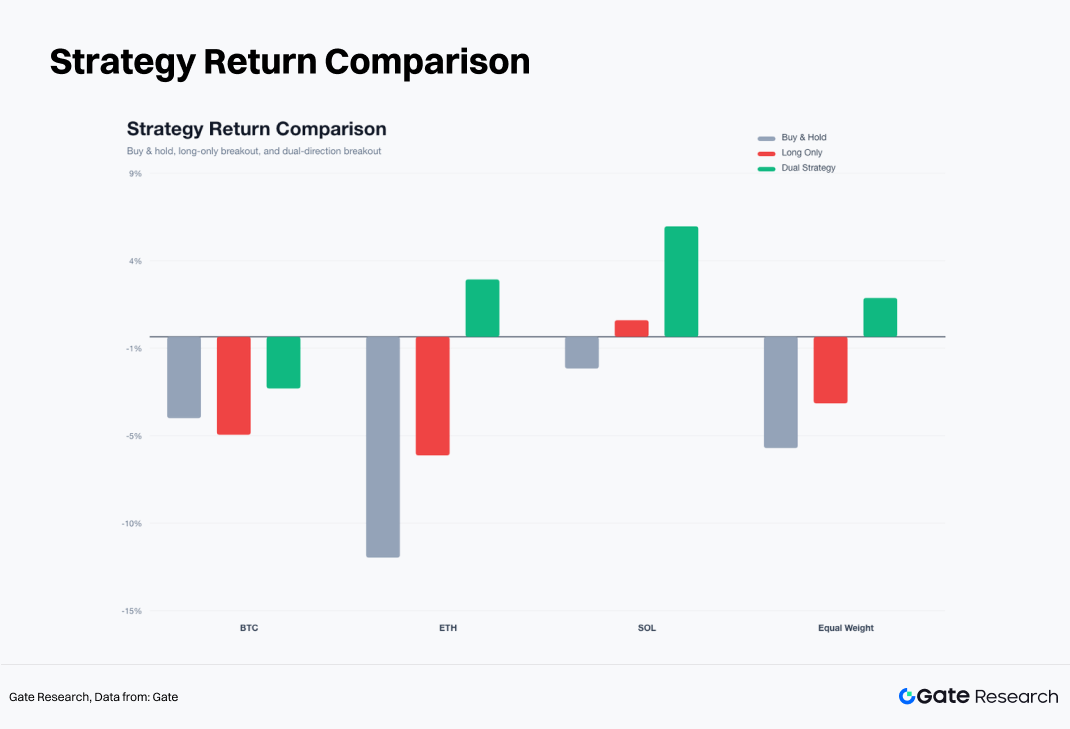

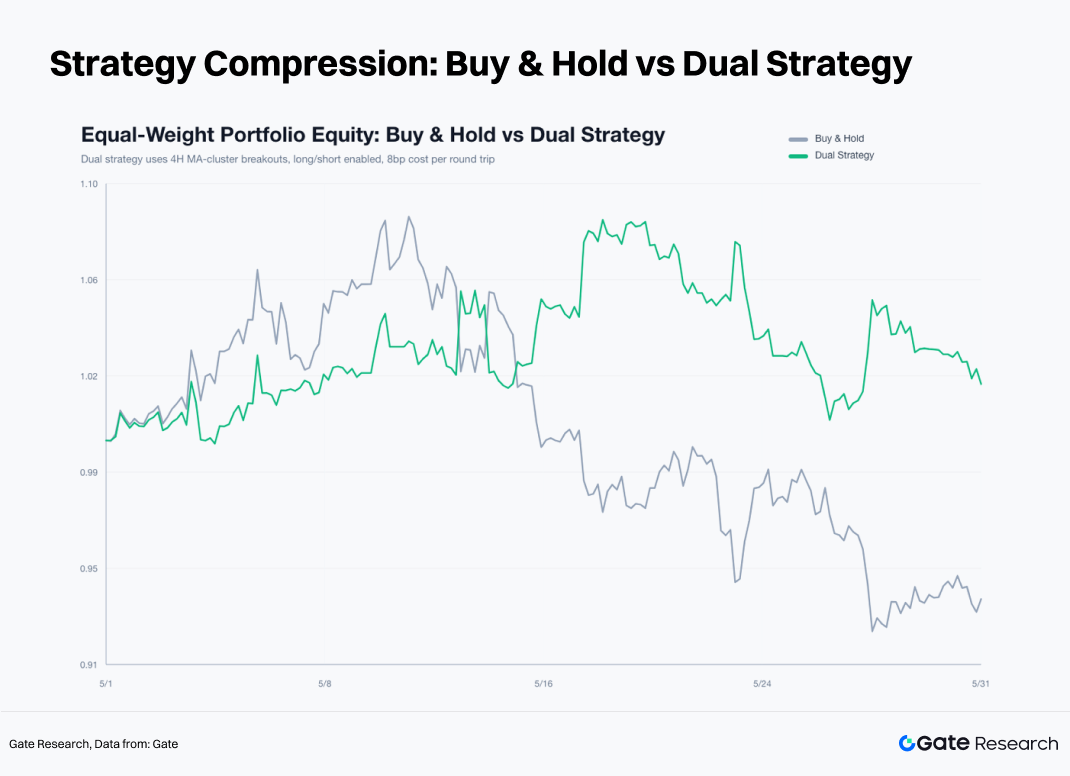

ロング・ショートの移動平均クラスター・ブレイクアウト戦略が最も優れたパフォーマンスを記録した。BTC、ETH、SOLを均等加重でバイ・アンド・ホールドしたポートフォリオは約-6.09%の収益だったのに対し、ロングオンリー戦略は-3.65%、ロング・ショート戦略は約+2.11%の利益を達成した。利益の大部分はETHとSOLのショートトレンド取引から生じており、5月の市場環境は双方向のトレンドフォロー戦略に適していたことが裏付けられた。

-

低ボラティリティ圧縮環境においては、規律ある実行が裁量的な判断を上回った。EMA12によるエグジットルールは偽のブレイクアウトによる損失を効果的に抑制し、3Rの利確メカニズムはトレンド拡大による利益を保全した。市場が方向性を模索する段階にある現在、市場レジームの特定、リスク管理、ロング・ショート両方のシグナルへの体系的な実行が、主観に基づくモメンタム追跡よりも効果的な枠組みを提供する。

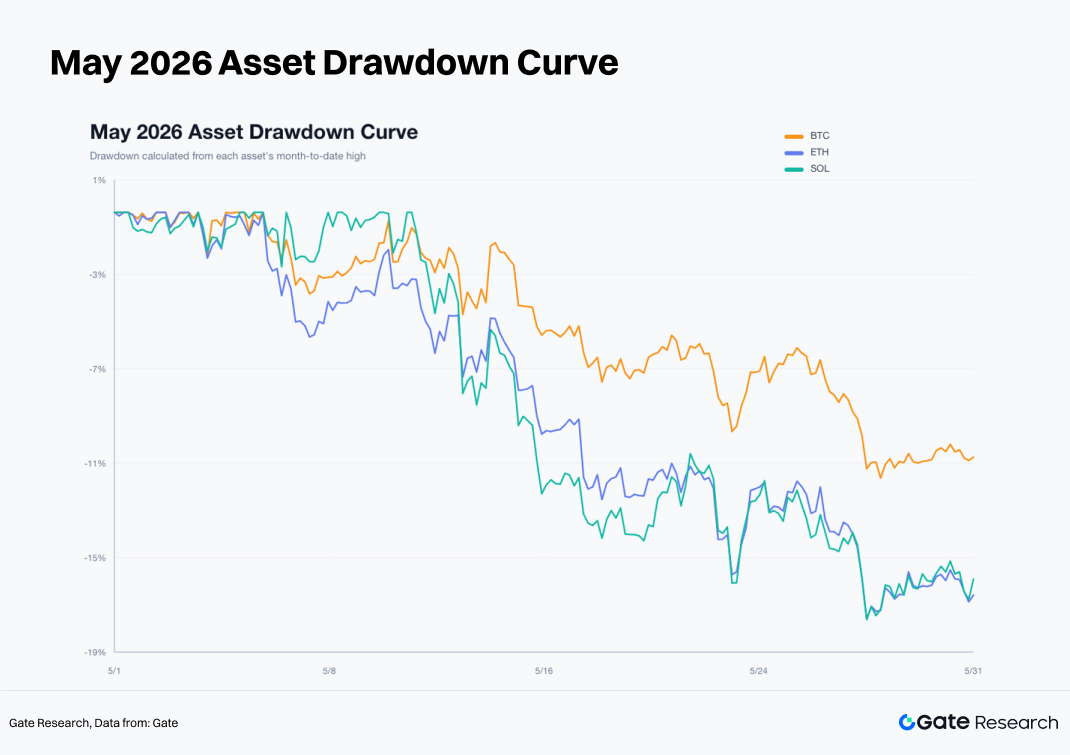

5月の暗号資産市場の特徴は、月初の上昇後に現れた現物需要とレバレッジ取引活動の乖離である。BTC、ETH、SOLは5月前半に局所的な高値を付けた後、調整と低ボラティリティのレンジ相場に入った。BTCは月初の4時間足終値77,117.4ドルから月末には73,684.0ドルまで下落し、月間リターンは-4.45%となった。ETHは2,283.02ドルから2,007.0ドルへ下落し、月間リターンは-12.09%だった。SOLは83.90ドルから82.44ドルへ下落し、月間リターンは-1.74%だった。SOLの月末終値ベースの下落は小幅に見えるが、月間高値98.40ドルを付けた後、約80.00ドルまで戻しており、実際の取引ボラティリティは表面的な月間リターンが示すよりもはるかに大きかったことを示している。

戦略のバックテスト結果も同様に明確だ。3資産を均等加重でバイ・アンド・ホールドしたポートフォリオのリターンは約-6.09%だった。移動平均クラスター・ブレイクアウト戦略のロングオンリーは約-3.65%、ロング・ショート版は+2.11%の利益を生んだ。バイ・アンド・ホールドと比較すると、ロング・ショート戦略は約8.2%の超過リターンをもたらした。利益の大半は5月中旬以降に出現した下降トレンドの足から得られ、ETHとSOLが利益の最大のシェアを占めた。

5月に最も効果的だったトレーディングフレームワークは、まず移動平均クラスターの圧縮を特定し、その後、上昇または下降のブレイクアウトによって市場に方向性を選ばせるというシンプルなプロセスに従ったものだ。失敗したシグナルはEMA12のエグジットルールで管理し、固定の2.5%ストップロスで各トレードのダウンサイドリスクを制限し、3Rの利確ターゲットで持続的なトレンドからの利益を保全する。このフレームワークは、低い勝率、高いリワード・リスク比、少数のトレンド足に集中したパフォーマンスという5月の市場構造に適していた。

米国株のパフォーマンスもこの結論を補強する。AI関連の大型ハイテク株は引き続き好調な業績と良好な業界ファンダメンタルズの恩恵を受けた。NVIDIAは力強い四半期決算を報告し、2027年度第1四半期の売上高は約816億ドルに達し、再び時価総額5兆ドルの大台に迫った。一方、BTCのS&P500との相関は高い水準を維持した。公開データによると、30日間の相関は2026年の時点で約0.74に達し、5月末近くでも約0.6前後で推移した。暗号資産は今月、米国のより広範なリスク資産フレームワークから切り離されることはなかった。BTC ETFからの持続的な資金流出、ETH ETFの需要減退、無期限先物取引のシェア拡大が相まって、暗号資産市場は主要な米国テクノロジー株をアンダーパフォームした。

1. 市場構造:月初の上昇、中旬の軟化、月末の圧縮

第1フェーズは5月1日から5月6日にかけて展開された。BTCは77,117.4ドルから82,828.2ドルへ上昇し、ETHは2,283.02ドルから2,423.99ドルへ上昇、SOLは5月11日に98.40ドルを付けるまで上昇を続けた。この期間、短期移動平均クラスターは上昇傾向にあり、ボラティリティは管理可能な範囲内に収まっており、市場の回復局面を反映していた。SOLは最も強い上昇弾力性を示し、月初に投資家がより大きなリスクを取ろうとしていたことがうかがえる。

第2フェーズは5月7日から始まった。BTCは82,000ドル台を維持できず、ETHは2,400ドル台を維持できず、SOLは98ドル近辺で月間高値を形成した。ブレイクアウトシグナルは失敗する頻度が増え、価格がEMA12に向けて戻るにつれて何度もエグジットが発動された。5月14日以降にエントリーされたBTCのロングポジションはストップロスにかかり、ETHのロングシグナルは5月6日以降一貫して失敗し、SOLは5月15日以降に明確な下降トレンドに入った。

第3フェーズは5月22日から月末まで続いた。BTCは73,000ドル台へと漂流し、ETHは2,000ドルに接近し、SOLは82ドル付近まで戻した。価格変動幅は縮小し、移動平均クラスターの幅も収縮し、市場はボラティリティの低下と方向性の確信度低下を特徴とする新たな圧縮フェーズに入った。

月間ドローダウンの規模は、各資産の明確な役割をさらに強調している。BTCは月中にピークからボトムまで約12.5%の下落を経験したのに対し、ETHは18.8%、SOLは18.7%だった。BTCは市場のリスクアンカーとして機能し、ETHとSOLはリスク選好の増幅器としての役割を果たした。BTCが弱体化し始めると、ETHとSOLはより大きく調整したため、市況が悪化した場合には高ベータ資産へのロングエクスポージャーを減らすべきであることが示唆される。

2. 資金フロー:ステーブルコインの流動性は維持されるも、ETF需要は減退

5月31日時点で、ステーブルコインの総時価総額は約3,200億ドル、DeFiのTVLは約2,510億ドルだった。基盤となるドル流動性は依然として維持されており、システミックな流動性の引き揚げの兆候は見られなかった。中央集権型取引所では、24時間の現物取引高が約1,242億ドル、無期限先物取引高が約8,944億ドルと記録された。無期限先物の取引活動は現物取引高の約7.2倍であり、価格発見がますますデリバティブ市場によって促進されていることを示している。

ETFのフローは5月後半に重要な圧力要因となった。公開報告書によると、スポットBTC ETFは9営業日連続で純流出を記録し、総額約28億ドルに達した。ある時点では、1日の純流出額は約6億4,900万ドルに達し、そのうち約4億4,800万ドルがブラックロックのIBITからのものだった。ETH ETFも持続的な圧力に直面し、5月最終週の純流出額は約2億4,100万ドルだった。

しかし、資金が暗号資産市場から完全に流出していたわけではない。SOLやXRPなどのトークンに連動したオルタナティブ資産ETFは緩やかな資金流入を記録し、HYPE ETFなどの新興テーマの商品にも関心が集まった。資金は主流のBTCおよびETH ETFから、テーマ型ETFやより高ベータの機会へとローテーションした。これは、問題が資金の広範な引き揚げではなく、中核となる現物エクスポージャーへの需要の弱体化と、セクターローテーションや短期取引機会への参加増加にあることを示唆している。

デリバティブ市場のデータもこの見解を強化する。BTC、ETH、SOLのアグレッシブな買い/売り比率はすべて1を下回り、売り圧力が買い圧力をやや上回っていることを示した。資金調達率は約0.01%で推移し、過度なポジショニングや混雑を示す水準にはほど遠い。市場は典型的な後期サイクルのパターンを示している。活発なレバレッジ取引、不十分な現物参加、弱いアグレッシブな買い、そして頻繁に偽のシグナルに陥るブレイクアウトの試みである。

3. 株式との連動:AIリーダーがナスダックを支え、暗号資産ETFが逆風に

5月の暗号資産市場のパフォーマンスは、より広範な米国株式のリスク選好の観点からも見る必要がある。BTCはS&P500との比較的高い相関を維持し、30日間の相関は2026年の時点で約0.74に達し、5月末には約0.6近くで推移した。より広い視点から見ると、BTCは独立した安全資産ではなく、高ベータのリスク資産としての行動を継続している。

米国株式の主な強みの源泉は、AI関連企業とメガキャップ・テクノロジー株だった。NVIDIAは5月に力強い四半期決算を発表し、2027年度第1四半期の売上高は約816億ドルを生み出した。その株価は一時的に史上最高値を更新し、再び時価総額5兆ドルの大台に迫った。AIリーダーの好調な業績は、ナスダック内のリスク選好を維持するのに役立った。対照的に、暗号資産には同等の業績主導のアンカーが欠けており、ETFフロー、デリバティブのポジショニング、流動性期待に大きく影響され続けた。

資産クラス間のこの乖離は、5月の戦略パフォーマンスに直接影響を与えた。主要テクノロジー株が業績主導の需要の恩恵を受ける一方で、BTCおよびETHのETFは持続的な資金流出を経験し、より広範なリスク資産ユニバース内での資本の再配分を反映した。伝統的投資家は、より明確な収益見通しを持つAIリーダーを引き続き好み、BTC ETFへの資本配分意欲を低下させた。強力な現物需要がなければ、暗号資産のブレイクアウトの試みは、しばしば短命な上昇の後に急激な反落を伴うものとなった。

マクロ経済カレンダーも今月を通じてリスク予算を制約した。主な発表には、非農業部門雇用者数(NFP)、CPI、PPI、GDPの2次速報、PCEインフレデータが含まれていた。雇用、インフレ、成長の数値は、国債利回り、米ドル、ナスダックの評価額に直接影響を与え、それが暗号資産市場のETFフローと無期限先物の資金調達状況に影響を及ぼした。月末までに、市場参加者はすでに、雇用統計、ISM調査、JOLTSデータ、ADP雇用統計、FOMCの動向、主要オプションの満期など、6月の触媒となるイベントに注目していた。これらのイベントを巡って暗号資産市場で観測された低ボラティリティの圧縮は、主要なマクロ触媒を前にしたポジション縮小とリスク予算の減少に合理的に起因すると考えられる。

4. ボラティリティ:短期圧縮が出現するも、価格の強さは依然として弱い

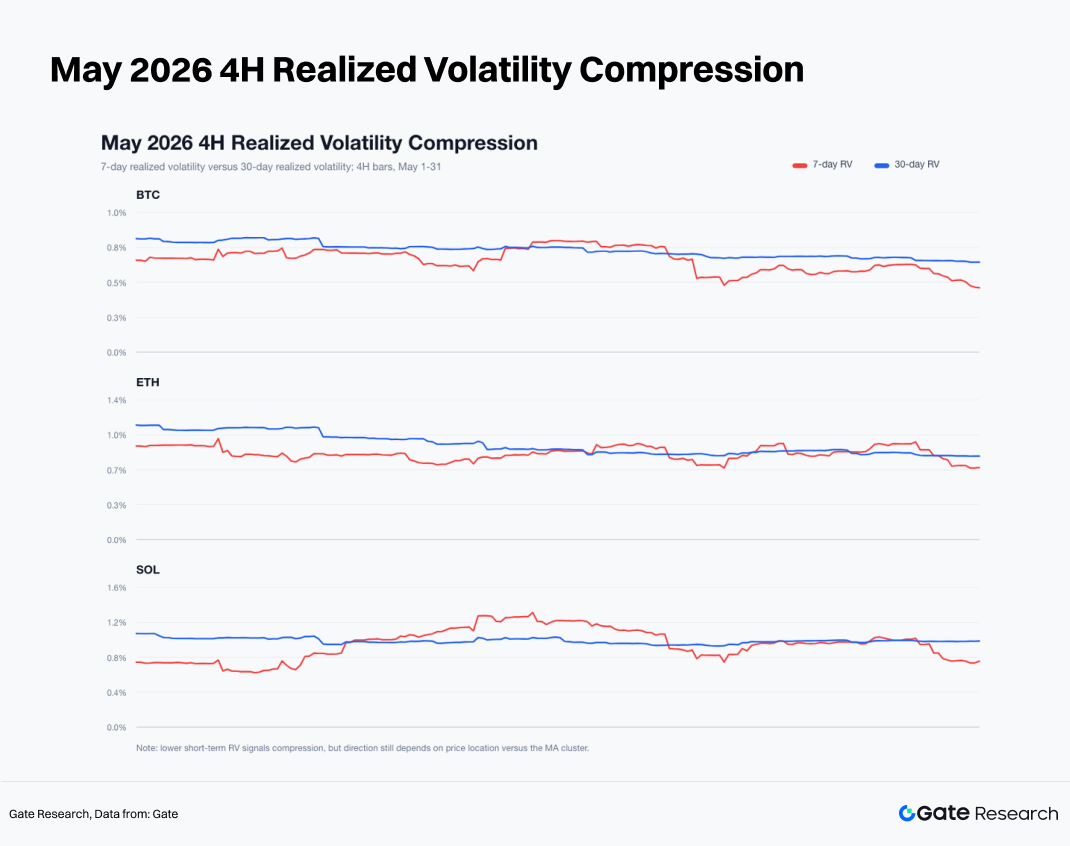

5月末時点で、BTCの実現4時間ボラティリティは、7日ベースで約0.46%、30日ベースで約0.64%だった。ETHはそれぞれ約0.70%と0.81%、SOLはそれぞれ約0.76%と1.00%だった。3資産すべてにおいて、短期ボラティリティが中期ボラティリティを下回っており、市場が低ボラティリティの圧縮レジームに入ったことを示している。

低ボラティリティの圧縮は、市場が方向性の決定点に近づいていることを示しているが、上昇ブレイクアウトが差し迫っていることを意味するものではない。5月末、BTCは73,684.0ドルで終値をつけ、EMA12は約73,776.35ドル近くに位置していた。ETHは2,007.0ドルで終値をつけ、EMA12は約2,016.34ドルだった。SOLは82.44ドルで終値をつけ、EMA12の水準82.39ドルをわずかに上回った。BTCとETHは弱い取引レンジ内に留まり、SOLはようやくEMA12まで回復したところだ。全体的に、価格の強さは依然として不十分であり、低ボラティリティの環境は、強気ブレイクアウトの初期段階というよりも、下落後のレンジ相場とより一致していることを示唆している。

移動平均クラスターの幅データも同様の状況を示している。月末時点のクラスター幅は、BTCで約0.57%、ETHで約0.63%、SOLで約0.58%であり、いずれも戦略の2.2%という圧縮しきい値を大きく下回っている。このような状況は、当然ながら頻繁なブレイクアウトシグナルを生成する。5月の結果が示すように、移動平均クラスターが圧縮されたら、トレーダーは上昇と下降の両方のブレイクアウトに参加する準備をしなければならない。トレードを強気のブレイクアウトのみに制限していれば、今月の最も収益性の高い下降トレンドの機会を体系的に逃していたことになる。

5. 戦略バックテスト:4時間足移動平均クラスター圧縮ブレイクアウトシステム

この戦略は、EMA6、EMA12、EMA24、SMA6、SMA12、SMA24の6つの移動平均から構成される移動平均クラスターを中心に構築されている。クラスター幅は、6つの平均値の最大値と最小値の差を現在の終値で割って計算される。

ロングポジションは、前のローソク足のクラスター幅が2.2%未満であり、現在のローソク足がクラスターの上限を上回って終了した場合、次の4時間足の開始時に開かれる。逆に、ショートポジションは、前のローソク足のクラスター幅が2.2%未満であり、現在のローソク足がクラスターの下限を下回って終了した場合、次の4時間足の開始時に開かれる。

エグジットルールは固定されている。ロングポジションは価格がEMA12を下回った時にクローズされ、ショートポジションは価格がEMA12を上回った時にクローズされる。各トレードには固定のストップロス2.5%と、3R(7.5%に相当)の利確ターゲットが設定される。同じローソク足内でストップロスと利確の両方がトリガーされた場合、ストップロスが優先される。各トレードからは往復8ベーシスポイントの取引コストが差し引かれる。月末時点で残っているオープンポジションは、最終4時間足の終値でクローズされる。

本レポートでは、この戦略の2つのバージョンを評価する。ロングオンリーバージョンは上昇ブレイクアウトのみを取引し、ロング・ショートバージョンは上昇と下降の両方のブレイクアウトを取引する。5月の結果は、ロング・ショートバージョンが市場環境にはるかに適合していたことを示している。

5.1 ロングオンリー戦略:ブレイクアウトの質が低下

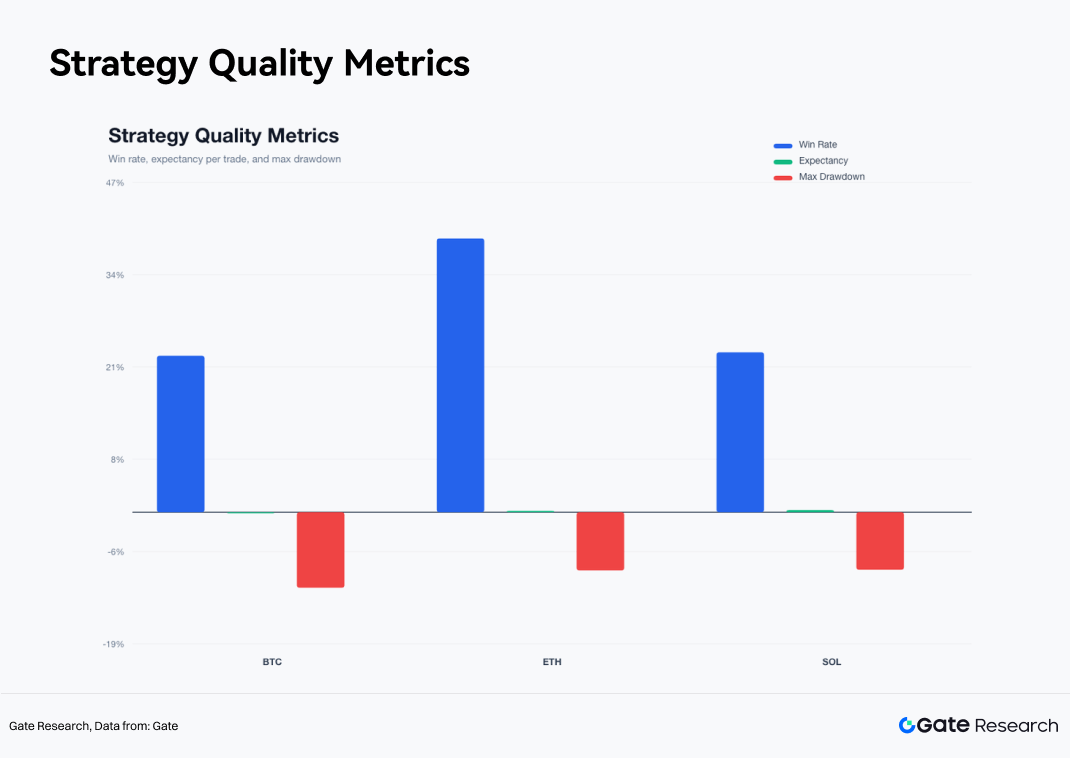

ロングオンリー戦略は5月にほとんど失敗した。BTCは11回のトレードを実行し、リターンは-5.36%、勝率は18.2%、最大ドローダウンは-10.08%だった。ETHは10回のトレードを実行し、リターンは-6.49%、勝率は10.0%、最大ドローダウンは-10.64%だった。SOLは11回のトレードを実行し、リターンは+0.91%、勝率は18.2%、最大ドローダウンは-7.11%だった。

BTCの利益は月初の2回のトレードに集中した。5月1日にエントリーされ5月4日にエグジットされたポジションは+2.09%の純利益を生み出し、5月4日にエントリーされ5月7日にエグジットされたトレードは+0.92%のリターンをもたらした。その後、シグナルの質は低下し、5月14日にエントリーされたロングポジションは-2.58%の純損失でストップロスにかかった。

ETHは3資産の中で最も弱いパフォーマンスを示した。5月1日にエントリーされ5月5日にエグジットされたトレードは+3.17%の利益を生み出したが、その後の9つのロングトレードはすべて損失で終わった。ETHにおける上昇ブレイクアウトのほとんどは、真のトレンド拡大ではなく弱いリバウンドを表していた。

SOLはロングオンリーフレームワークのもとで辛うじて利益を維持した唯一の資産だったが、利益は高度に集中していた。5月5日にエントリーされ5月8日にエグジットされたトレードは+3.95%のリターン、5月8日にエントリーされた別のトレードは5月10日に3Rの利確ターゲットに達し、+7.42%の利益を生み出した。残りのシグナルのほとんどは損失をもたらした。その結果、SOLはロングオンリーアプローチのもとでプラスのリターンで月を終えた唯一の資産となった。

5.2 ロング・ショート戦略:下降トレンドの足がパフォーマンスを牽引

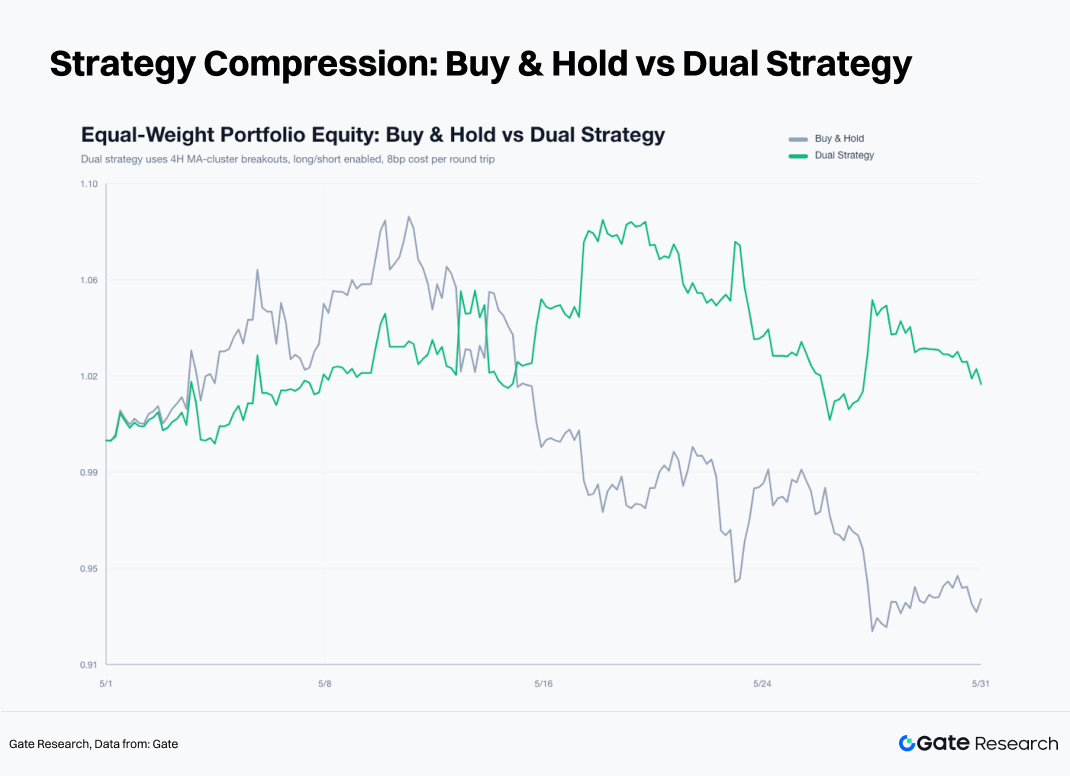

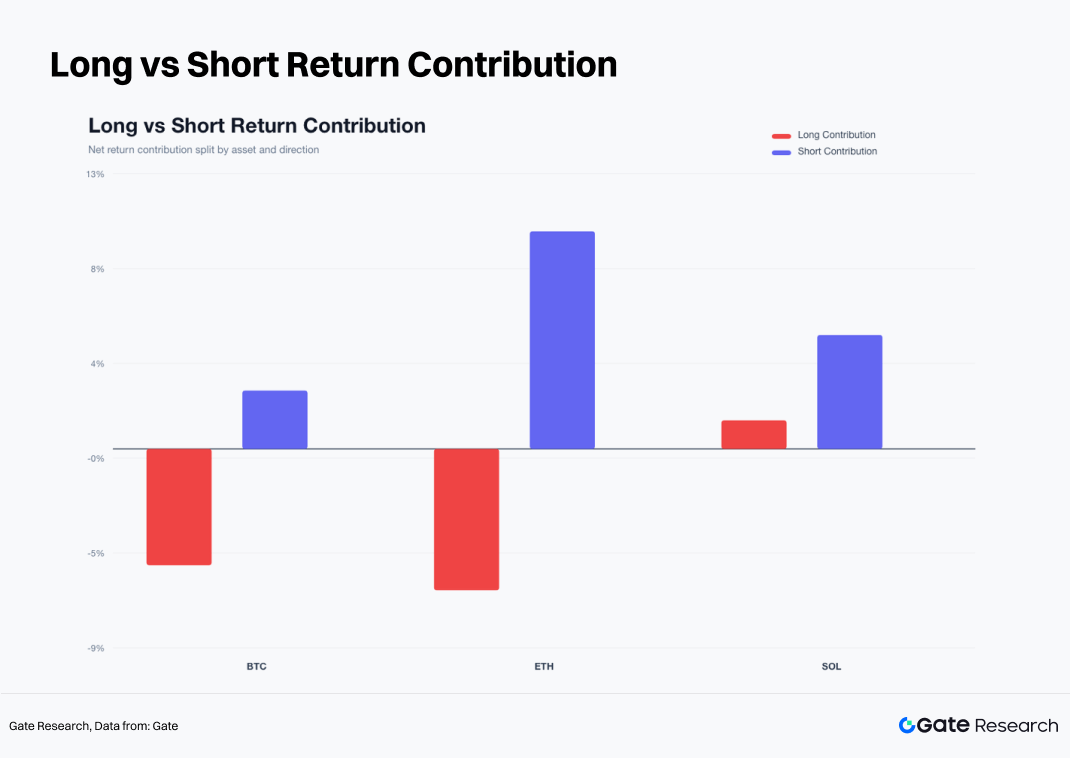

ロング・ショート戦略は結果を大幅に改善した。BTCは-2.83%、ETHは+3.14%、SOLは+6.05%のリターンとなった。3資産を均等加重したポートフォリオは+2.11%の利益を生み出し、同期間の均等加重バイ・アンド・ホールドポートフォリオの約-6.09%と比較される。

BTCはロング・ショートフレームワークのもとでも利益を出せなかったが、損失はロングオンリーアプローチよりも大幅に小さくなった。戦略はBTCで18回のトレードを実行し、勝率は22.2%、最大ドローダウンは-10.74%だった。2つのショートポジションが利益の大部分に貢献した。5月15日にエントリーされ5月20日にクローズされたショートは+2.35%の純リターン、5月26日にエントリーされ5月30日にエグジットされた別のショートは+3.42%のリターンをもたらした。BTCは5月中旬に多くの偽のシグナルを生成し、ロングとショートの頻繁な切り替えがパフォーマンスの重荷となった。

ETHはロング・ショート戦略のもとで+3.14%のリターンを達成し、18回のトレードを完了し、勝率は38.9%、最大ドローダウンは-8.26%だった。最も重要なトレードは5月15日に開かれ、5月17日に3Rの利確ターゲットに達したショートポジションで、+8.03%の純利益を生み出した。5月26日にエントリーされ5月29日にクローズされた別のショートは+2.68%のリターンをもたらした。ETHにおけるロングシグナルは今月を通じて大部分が失敗し、一方でショートトレンドトレードが全利益の大部分を占めた。

SOLは3資産の中で最も強いパフォーマンスを示し、22回のトレードで+6.05%のリターンを達成した。戦略の勝率は22.7%、最大ドローダウンは-8.17%だった。ETHとは異なり、SOLはロングとショートの両方で収益機会を提供した。5月8日にエントリーされたロングポジションは5月10日16:00に3Rの利確ターゲットに達し、+7.42%の純リターンを生み出した。5月15日に開かれたショートポジションも5月17日に3Rターゲットに達し、+8.03%の利益を生み出した。SOLは今月、最も強いトレンド応答性を示したが、同時に最も高いトレーディングノイズも生み出した。

5.3 トレード分布:少数の大きな勝ちトレードによって牽引される低勝率構造

ロング・ショート戦略によって実行された全58トレードの中で、利益を生んだトレードは比較的まれだった。BTCの勝率は22.2%、ETHは38.9%、SOLは22.7%だった。戦略の全体的な収益性は少数の大きなトレンドトレードによって牽引され、一方で損失はEMA12のエグジットルールと固定の2.5%ストップロスによって抑制された。この分布は古典的なトレンドフォローのプロファイルを強調している。低い勝率が有利なリワード・リスク構造によって相殺され、少数の突出した勝ちトレードがリターンの大部分を占めるというものだ。

トレードごとの累積リターン曲線は、戦略のパフォーマンスが5月初旬に緩やかに上昇し、ETHとSOLのショートポジションが大きな利益を生み出した5月中旬に加速し、BTCとSOLのショートによる追加の貢献により5月下旬も改善を続けたことを示している。損失のほとんどは、市場が強気と弱気のシグナルを頻繁に切り替える反復的な反転の期間中に発生した。

このシステムは、古典的なトレンドフォロー戦略の特徴を示している。低い勝率と高いリワード・リスク比を組み合わせたものだ。明確な方向性のあるトレンド足を持つ環境で最も優れたパフォーマンスを発揮し、持続的なもみ合いやレンジ相場の期間中は効果が低くなる。

ロングとショートの貢献度の内訳は、今月のリターンの源泉をより明確に示している。BTCの場合、ロングトレードはマイナスの貢献、ショートトレードはプラスの貢献をした。ETHもロングポジションからの貢献はマイナスだったが、ショートポジションは大幅にプラスのリターンを生み出した。SOLはロングとショートの両方のトレードからプラスの貢献があった唯一の資産だったが、ショートからの貢献の方が一貫していた。5月の支配的なテーマは、月初の上昇が失敗した後の下降トレンドだった。

勝率、トレードあたりの期待リターン、最大ドローダウンの指標はすべて同じ結論を指し示している。SOLがトレードあたりの最も高い期待値を達成し、ETHがそれに続き、BTCが最も弱い結果だった。BTCは偽のブレイクアウトの頻度が最も高く、ETHはより明確な方向性のあるトレンドを示し、SOLは最も強い価格弾力性とトレンドポテンシャルを提供した。

5.4 出口メカニズム:EMA12がノイズをフィルタリング、3Rがトレンド利益を保全

出口理由の分析によると、EMA12ベースのエグジットが全トレードクローズの最大のシェアを占めた。かなりの数のトレードがストップロスによって終了したのではなく、ブレイクアウト失敗後に価格がEMA12に向けて戻るにつれてエグジットされた。EMA12ルールは、無効なシグナルの保有時間を効果的に短縮し、ブレイクアウトの試みが勢いを失った後の損失拡大を防いだ。

ストップロスによるエグジットの数は比較的限られていたが、発生した際の損失は集中していた。対照的に、3Rの利確ターゲットに達したトレードはまれだったが、全利益に占める割合は不均衡に大きかった。このパターンはトレンドフォロー戦略の特徴と一致している。ほとんどのトレードは小幅な利益または小幅な損失をもたらし、一方で少数のトレンドトレードがリターンの大部分を生み出す。5月に3Rの利確ルールがなかった場合、ETHとSOLの最大の利益の多くが早期に打ち切られていただろう。逆に、EMA12のエグジットルールを削除すると、もみ合い相場の期間中に大きな損失を招いていただろう。

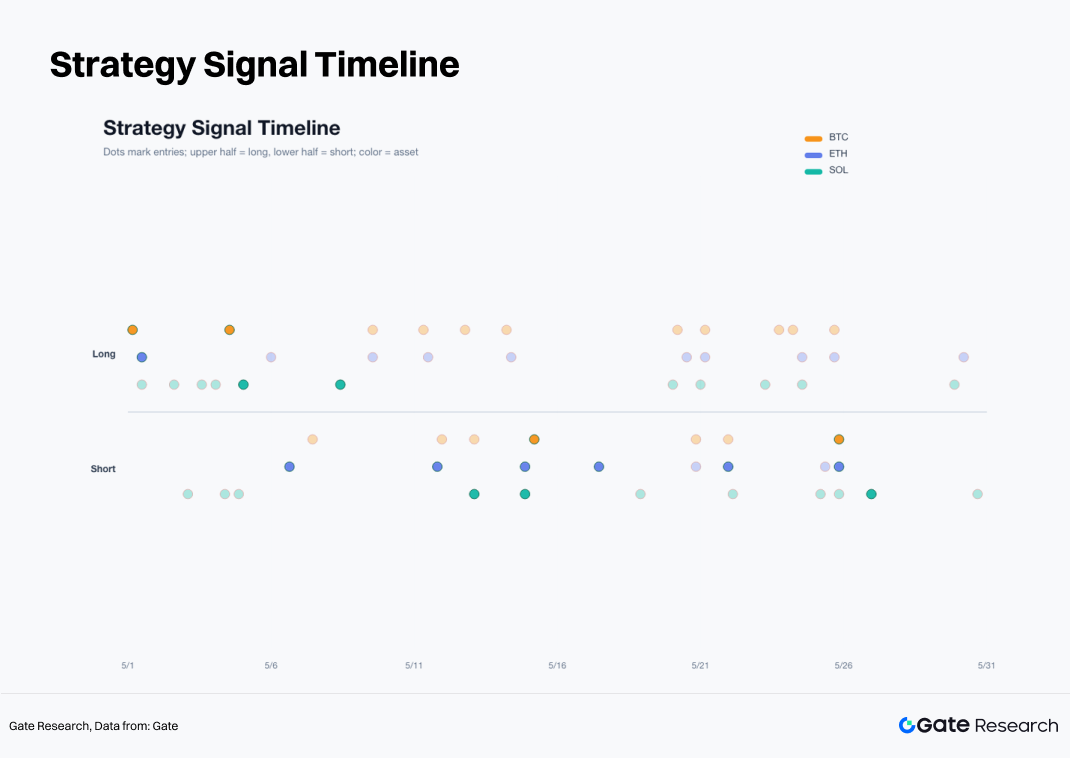

シグナルのタイムラインは、今月を通じた市場状況の進化も反映している。ロングシグナルは5月初旬に集中し、ショートシグナルは5月中旬に増加し始め、5月下旬にはロングとショートの両方のシグナルが断続的に出現した。シグナルの頻度が高いことが、必ずしも機会の頻度が高いことを意味するわけではない。最も効果的なトレードは、市場の方向性が明確でトレンドが明確に定義された比較的短期間に集中していた。

5.5 強化フィルターのアンダーパフォーム:5月の高取引高ブレイクアウトは罠だった

レポートでは、戦略の強化フィルタリングバージョンもテストされた。条件は以下の通りだ。7日間のボラティリティが30日間のボラティリティの1.15倍以下、取引高が過去20バー(1バー=4時間)の平均取引高の0.9倍以上、ロングエントリーは20バーの高値付近、ショートエントリーは20バーの安値付近。このバージョンのパフォーマンスは低調だった。強化ロング・ショート戦略のBTCのリターンは-3.40%、ETHは-5.03%、SOLは-2.58%であり、均等加重の3資産ポートフォリオは-3.63%のリターンとなった。

アンダーパフォームの理由は、5月の高取引高のブレイクアウトが局所的な天井付近で発生することが多かったためだ。5月4日に80,322.9ドルでエントリーされたBTCの強化ロングシグナルは4時間以内にストップロスをトリガーし、-2.58%の純損失となった。5月6日に2,410.39ドルでエントリーされたETHの強化ロングシグナルは同じローソク足内でストップロスをトリガーし、同様に-2.58%の純損失となった。5月4日のSOLの強化ロングシグナルも同様にストップロスをトリガーした。

高い取引高は参加を反映するが、資本の質を反映するものではない。5月において、取引高の拡大は、局所的な天井付近でのローテーション、レバレッジ清算、短期的な追撃活動によってより多く促進された。効果的なフィルターは、ETFフロー、現物取引シェア、アグレッシブな買い/売り比率、無期限先物取引シェア、米国株式のリスクセンチメントを組み込む必要がある。価格と取引高はボラティリティを識別できるが、トレンドの後ろ盾を識別することはできない。

5.6 資産別の結論

BTCは市場レジームのアンカーである。BTCはETHよりも月間下落率が小さく、管理可能なドローダウンを経験した。BTCのロング・ショート戦略のリターンは-2.83%であり、5月に最もパフォーマンスの良かった資産ではなかったことを示している。BTCは市場のリスク予算を測る指標としてより有用だ。BTCがEMA12と30期間移動平均ゾーンを回復できない場合、ETHとSOLへのロングエクスポージャーを減らすべきである。

ETHは主要な弱トレンド資産である。ETHは月中に12.09%下落し、ロングブレイクアウトシグナルの勝率は極めて低かった。ロング・ショート戦略はショートサイドの利益に依存した。ETHは2,400ドル付近で失敗した後、2,300ドル、2,200ドル、2,100ドルを次々に下回った。ロングエクスポージャーを再評価するには、2,100~2,200ドルのレンジの回復が必要だ。

SOLはトレーディング資産である。SOLの月間終値下落率はわずか-1.74%だったが、月間の価格経路は非常に変動が大きかった。SOLのロング・ショート戦略のリターンは+6.05%であり、BTCとETHを大幅にアウトパフォームした。SOLはトレンドフォロー戦略に非常に適しているが、パッシブホールディングには適していない。低い勝率、高い弾力性、そして少数のトレンドトレードに集中したリターンが、5月のSOLの特徴だった。

5.7 6月の戦略フレームワーク

ロング・ショートの4時間足移動平均クラスター・ブレイクアウトシステムは、6月も中核的なフレームワークとして残る。純粋なロングポジションにはより低いウェイトを割り当てるべきである。BTCは市場レジームのフィルターとして機能し、ETHとSOLは相対的な強さが確認された後のリターン創出資産として機能する。

BTCがEMA12と30期間移動平均ゾーンを回復し、ETFからの資金流出が鈍化し、アグレッシブな買い/売り比率が1を上回って上昇した場合、ロングシグナルのウェイトを増やすことができる。BTCが74,000~76,000ドルのレンジを下回ったままの場合、市場は依然として弱い回復局面にあると見なすべきである。

米国株式のフィルターは維持すべきである。ナスダックとAIリーダーが強さを維持し、BTC ETFからの資金流出が鈍化した場合、資産横断的なリスク予算の改善を示すことになる。ナスダックが強いままであるがBTC ETFの流出が継続する場合、資本は依然として収益の見えやすい米国テクノロジーリーダーを好んでおり、暗号資産の上昇ブレイクアウトは慎重に扱うべきである。米国株式と暗号資産の両方が同時に弱体化した場合、ETHとSOLのショートシグナルが優先度を高めるべきである。

ポジションサイジングルールは完全にシステム化されたままである。トレードあたりのリスクは2.5%、利確は3R、EMA12のエグジットルールは変更なし。ブレイクアウトシグナルだけで過大なポジションを引き起こすべきではない。現物需要が弱く、ETFの流出が続き、無期限先物取引のシェアが高く、アグレッシブな買いが不十分な場合、上昇ブレイクアウトシグナルは軽視し、下降ブレイクアウトシグナルにはより大きなウェイトを与えるべきである。

6. 結論

暗号資産市場は5月に回復から悪化への移行を完了した。BTC、ETH、SOLはすべて月初に上昇したが、トレンドの質は月中旬以降に弱まり、市場は月末までに低ボラティリティの圧縮フェーズに入った。ステーブルコインとDeFiの流動性は維持されたが、主流ETFへの需要は弱まり、デリバティブ活動の影響力が増し、価格発見はますますレバレッジ市場によって促進されるようになった。

戦略の結果は明確な答えを提供している。バイ・アンド・ホールドは最も低調なパフォーマンスを示し、ロングオンリーのブレイクアウト戦略は5月中旬以降のトレンドの質の悪化に適応できなかった。ロング・ショートの移動平均クラスター・ブレイクアウト戦略が最良の結果を達成した。均等加重の3資産バイ・アンド・ホールドポートフォリオのリターンは約-6.09%であったのに対し、ロングオンリー戦略は-3.65%、ロング・ショート戦略は+2.11%だった。リターンは主にETHとSOLのショートサイドのトレンド足、およびSOLの5月初旬のロングサイドのトレンド足からもたらされた。

米国株式はこれらの結果に対してより完全な説明を提供している。AIテクノロジーリーダーは収益主導のサポートから引き続き恩恵を受け、NVIDIAやその他の大型株が株式のリスク選好を維持した。一方、BTCとETHのETFは持続的な資金流出を経験し、主流の暗号資産への需要を弱めた。BTCはS&P500との比較的高い相関を維持し、暗号資産市場が依然として米国のリスク予算とマクロ金利期待に影響されていることを示している。

6月の焦点は、事前に方向性を予測することではない。より効果的なアプローチは、市場レジームを特定し、ロングとショートの両方のシグナルを実行し、トレードあたりのリスクを制御し、トレンド利益を保全することである。移動平均クラスターの圧縮に続いて、上昇と下降の両方のブレイクアウトが有効な取引機会を生み出す可能性がある。EMA12のエグジットメカニズムは、偽のブレイクアウトへの長期露出から戦略を保護し、3Rの利確ルールは少数の大きな勝ちトレードが多数の小さな損失を相殺することを可能にする。現在の市場条件下では、規律あるロング・ショートシステムが裁量的なモメンタム追跡よりも優れている。

出典:

- Gate, https://www.gate.com/trade/BTC_USDT

- Investor, https://investor.nvidia.com/news/press-release-details/2026/NVIDIA-Announces-Financial-Results-for-First-Quarter-Fiscal-2027/default.aspx

- DeFiLlama, https://defillama.com/stablecoins

- CMC, https://coinmarketcap.com/charts/

- BlackRock, https://www.blackrock.com/us/individual/products/333011/ishares-bitcoin-trust

- Coinglass, https://www.coinglass.com/etf/bitcoin

- K33, https://k33.com/research/articles/waiting-and-seeing

Gate Researchは、テクニカル分析、市場インサイト、業界調査、トレンド予測、マクロ経済政策分析など、読者に深いコンテンツを提供する包括的なブロックチェーンおよび暗号資産のリサーチプラットフォームです。

免責事項

暗号資産市場への投資は高いリスクを伴います。ユーザーはご自身で調査を行い、投資判断を下す前に資産と商品の性質を完全に理解することをお勧めします。Gateは、かかる決定から生じるいかなる損失や損害についても責任を負いません。

関連リサーチレポート

関連記事