您在使用 Gate 美股服務時是否需要納稅?由於透過加密貨幣平台購買美股可能涉及多個金融層級,此問題需具體分析。您可能持有 USDT,將資金轉入股票帳戶,買入某檔支援的美股或 ETF,獲得相關股息收益,隨後賣出或出金。根據您所在國家或地區的不同,每個步驟可能具有不同的稅務含義。

此模式的價值在於,您可以透過加密貨幣餘額而非傳統銀行資金管道獲得股票曝險。這能簡化數位資產帳戶內的資金流動,但並不能免除納稅、申報或文件義務。

您在使用 Gate 美股服務時是否需要納稅?定義與範圍

最穩妥的回答是,您可能負有納稅或申報義務,但不存在適用於所有使用者的全球統一規則。稅務取決於您的稅務居民所在地、USDT 的取得方式、股票部位是否已賣出、是否獲得股息,以及當地法律如何分類數位資產與境外股票曝險。

在某些司法管轄區,僅買入股票本身可能並不立即產生納稅義務。然而,完整的操作路徑可能仍包含應稅事件。例如,賣出 BTC 或 ETH 以獲得 USDT 的使用者,在股票買入之前就可能需要計算收益或虧損。隨後賣出美股部位的使用者也可能需要計算已實現收益或虧損。如果股票或 ETF 支付股息,該股息可能被視為收入,對於部分非美國使用者,還可能涉及美國來源收入的代扣規則。

因此,Gate 股票應被理解為一種市場接入機制,而非免稅結構。您可以查閱 Gate 股票交易機制 以了解操作模式,同時單獨核對自己的稅務狀況。平台工作流程與您的稅務結果相關,但二者並非同一概念。

風險提示:稅務規則可能發生變化,且不同司法管轄區之間可能存在差異。此內容僅供教育用途,不構成稅務、法律、財務或投資建議。

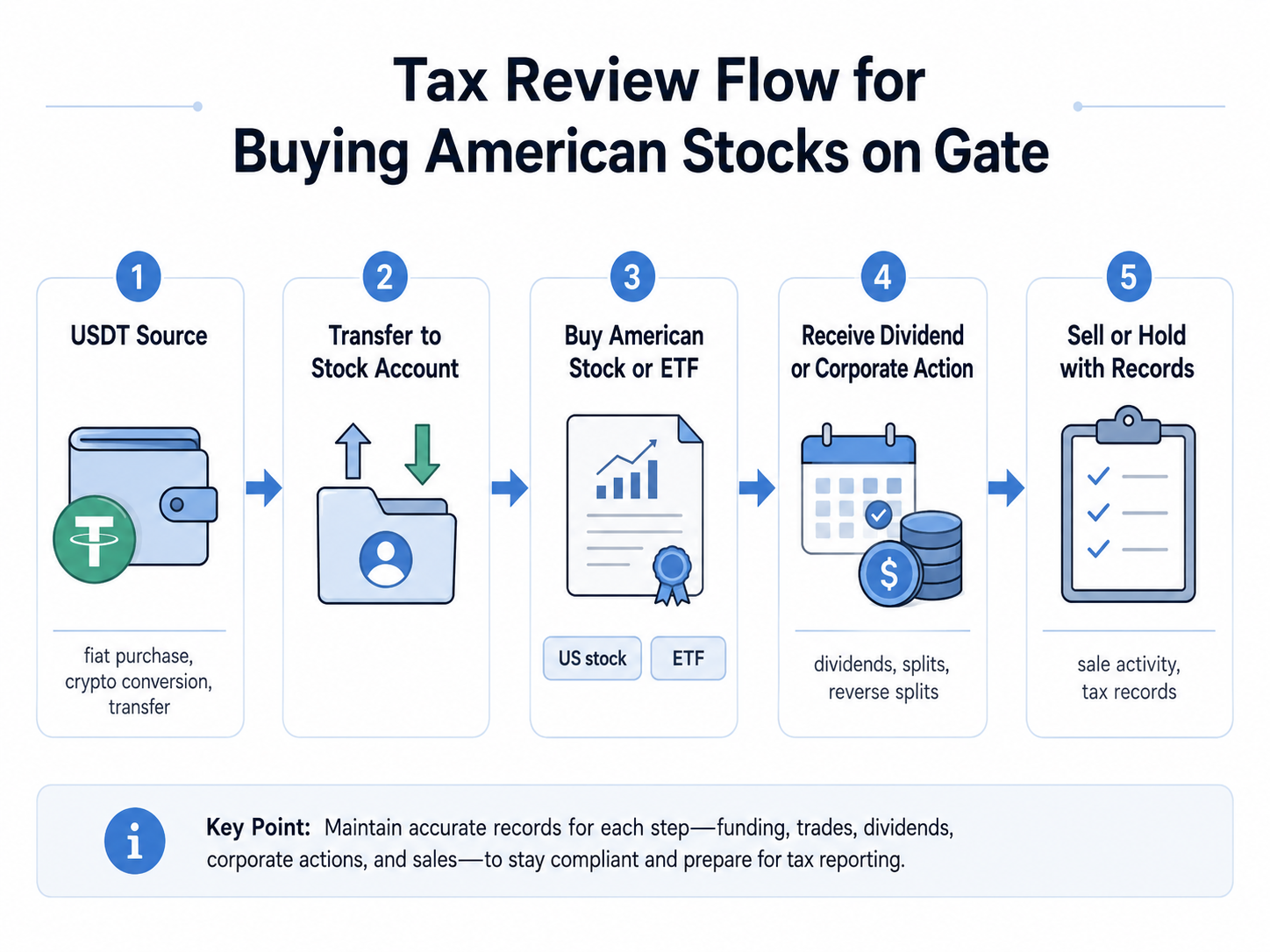

您在使用 Gate 美股服務時如何進行稅務審查

稅務審查的核心是將您的操作流程拆解為不同事件。您不應僅詢問「買入按鈕」是否產生稅務,而應審查完整鏈條:USDT 來自何處,如何劃轉,購買了何種資產,是否獲得了收入,以及後續發生了什麼。

典型的序列可能如下:

第 1 步:確定 USDT 來源。

USDT 可能來自法幣購買、加密貨幣兌換、平台餘額、其他錢包轉入、獎勵或收入。來源會影響先前是否已存在應稅事件。

第 2 步:檢查是否發生了加密貨幣處置。

如果另一種數位資產被出售或兌換為 USDT,某些稅務系統可能將其視為處置。需要基於成本基準與公允市場價值計算收益或虧損。

第 3 步:確認股票或 ETF 買入記錄。

您應保留訂單記錄、日期、資產名稱、數量、買入價值與費用。如果後續賣出部位,買入記錄將變得至關重要。

第 4 步:追蹤股息與公司行為。 支援的現金股息、股票股息、拆股與合股可能影響收入記錄或成本基準。經濟效益與股東權利的區別可透過 Gate 股票經濟權利與股東權利 進行理解。

第 5 步:審查賣出、提取或兌換事件。

當股票部位被賣出,或收益被兌換或提取時,根據當地規則可能需要額外的申報。

| 準備領域 | 需檢查的內容 | 為何重要 |

|---|---|---|

| 稅務居民身分 | 您作為稅務居民的國家或地區 | 稅務居民身分通常決定申報框架 |

| USDT 來源 | 法幣購買、加密貨幣兌換、收入、獎勵或轉帳 | 來源可能影響成本基準和應稅事件審查 |

| 產品類型 | 股票、ETF、差價合約、代幣化股票或其他曝險 | 不同產品可能適用不同的稅務處理 |

| 買入記錄 | 日期、資產、數量、價值與費用 | 未來計算收益或虧損所需 |

| 股息記錄 | 股息日期、金額、預扣稅與到帳餘額 | 股息可能屬於應稅收入 |

| 賣出記錄 | 賣出日期、收益、費用與已實現結果 | 賣出可能產生資本收益或虧損 |

| 當地規則 | 加密貨幣、境外資產、股息與資本利得規則 | 同一筆交易可能因司法管轄區不同而處理方式各異 |

這些準備要點之所以重要,是因為稅務結論不能僅基於最終買入介面。完整的記錄鏈能為您提供更清晰的申報依據,並有助於與合格的稅務專業人士討論交易。想要了解 USDT 資金接入路徑的使用者,可以將其與 使用 USDT 購買美股 進行對比,其中資金路由、帳戶內轉移與訂單流程是您整個路徑的組成部分。

您在使用 Gate 美股服務時是否需要納稅?與其他接入模式的比較

將 Gate 股票與傳統經紀帳戶、差價合約與代幣化股票模式進行比較後,稅務問題會變得更為清晰。儘管經濟曝險可能看似相似,但產品結構、融資方式、記錄類型與稅務審查要點可能不同。

| 比較維度 | 在 Gate 買入美股 | 傳統經紀帳戶 | 股票差價合約 | 代幣化股票 |

|---|---|---|---|---|

| 資金路由 | 通常為 USDT 等數位資產餘額 | 法幣銀行轉帳或經紀商支援的融資方式 | 法幣或保證金餘額 | 加密貨幣或穩定幣餘額 |

| 主要使用者記錄 | USDT 流動、股票訂單、收入、賣出歷史 | 經紀商對帳單與稅務表格 | 合約開倉、平倉、費用與融資 | 代幣買賣、贖回與發行方條款 |

| 產品結構 | 平台支援的股票或 ETF 接入 | 證券帳戶結構 | 基於價差的衍生品合約 | 代幣或平台對股票曝險的表示 |

| 股息處理 | 可能支援與股息相關的經濟收益 | 經紀商股息記錄可能適用 | 通常不直接擁有股東股息權 | 取決於發行方條款 |

| 股東權利 | 某些註冊股東權利可能不適用 | 更直接的傳統股東框架 | 無股東權利 | 通常有限或無直接股東權利 |

| 主要稅務關注點 | USDT 來源、股票賣出、股息收入、當地申報 | 股票收益、股息、經紀商稅務表格 | 衍生品收益、融資、當地規則 | 代幣處置、收入處理、發行方條款 |

| 記錄難度 | 需同時追蹤加密貨幣與股票記錄 | 通常由經紀商集中報告 | 需追蹤衍生品交易 | 需審查代幣與發行方記錄 |

該比較說明,您不應假設所有與美股相關的產品都受到相同對待。傳統經紀商、差價合約平台、代幣化股票發行方與 USDT 融資的股票接入模式可能產生不同的文件與不同的稅務問題。了解 Gate 股票與經紀商和股票差價合約的比較 有助於您確定哪些記錄最為重要。

對於已交易數位資產的使用者而言,這一比較也至關重要。加密貨幣融資的市場接入引入了一個傳統股票帳戶中可能不存在的融資層。您可能需要同時計算數位資產事件與股票相關事件。這並不意味著每一步都需要納稅,但您應避免將整個過程視為一次簡單的股票購買。

您在使用 Gate 美股服務時的納稅風險、限制與誤解

最大的誤解是認為使用 USDT 會自動避稅。在許多司法管轄區,數位資產在出售、交換、作為收入獲得或以其他方式處置時是應申報或應稅的。即使穩定幣的市場價值旨在追蹤美元,也可能需要保存記錄。

另一個誤解是認為僅在股票賣出後才涉及稅務。實際上,先前的加密貨幣兌換可能已經產生了應稅事件。即使您尚未賣出股票部位,股息收入也可能相關。如果股息與美國來源的股票或 ETF 相關,非美國使用者可能需要考慮預扣稅、稅收協定規則與當地申報。

您還應避免假設平台記錄可以替代個人納稅責任。帳戶歷史記錄可能有所幫助,但它不會根據您當地的稅法對每個事件進行分類。當地規則在數位資產成本基準、境外資產申報、股息收入、資本利得以及穩定幣使用是否被視為處置等方面可能存在差異。

操作風險也不容忽視。缺失的交易記錄、錯誤的時間戳記、不完整的成本基準以及混合錢包轉帳可能會使稅務申報更加困難。使用加密貨幣餘額存取其他傳統資產類別的使用者,例如 使用加密貨幣資產交易黃金、白銀與石油,可能面臨類似的記錄保存問題。資產類型發生變化,但記錄資金、收入與結算的需求始終存在。

風險提示:可能存在監管、稅務、流動性、產品結構、託管與申報風險。您應核實當地規則,並在必要時諮詢合格的稅務專業人士。

總結

您在使用 Gate 美股服務時是否需要納稅?答案取決於您的司法管轄區與交易歷史。買入操作可能並不總是立即產生納稅義務,但周圍事件仍然可能至關重要。

關鍵審查領域包括 USDT 取得、加密貨幣到 USDT 的兌換、股票或 ETF 買入記錄、股息收入、公司行為、部位賣出、賣出後的提取或兌換以及當地申報規則。您應將數位資產層與股票層分開考慮,因為每一層可能遵循不同的稅務邏輯。

Gate 股票可以提供加密貨幣融資的管道,存取支援的美股與 ETF,但平台機制並不能免除納稅義務。謹慎的使用者應保存完整記錄,了解產品結構,避免假設穩定幣使用是中性的,並在規則不明確時尋求專業建議。

此內容僅供教育用途,不構成稅務、法律、財務或投資建議。數位資產與股票相關產品可能涉及市場、流動性、託管、操作、稅務與監管風險。

常見問題

您在使用 Gate 美股服務時是否需要納稅?

您在使用 Gate 美股服務時是否需要納稅取決於稅務居民身分、當地規則以及完整的交易路徑。在判斷是否應納稅之前,您可能需要審查 USDT 來源、加密貨幣兌換、股息收入與後續賣出活動。

如果您僅買入並持有,在使用 Gate 美股服務時是否需要納稅?

如果您僅買入並持有,是否需要納稅取決於 USDT 的取得方式以及是否獲得了任何收入。如果您在買入之前將另一種加密資產兌換為 USDT,那麼該先前的兌換仍可能具有相關性。

您使用 USDT 在 Gate 買入美股時是否需要納稅?

您使用 USDT 在 Gate 買入美股時是否需要納稅取決於在其司法管轄區內使用 USDT 是否被視為數位資產處置。即使沒有立即的股票納稅義務,USDT 記錄仍可能需要保存。

Gate 美股的股息需要納稅嗎?

根據您當地的規則,股息可能屬於應稅收入。如果股息被視為美國來源收入,對於某些非美國使用者,預扣稅規則或協定稅率也可能相關。

在 Gate 買入美股在稅務方面是否與使用傳統經紀商相同?

可能不相同,因為資金路由、產品結構與記錄格式可能存在差異。傳統經紀商可能提供不同的稅務表格,而 USDT 融資的平台流程可能要求您同時追蹤數位資產與股票相關記錄。

您應保留哪些關於在 Gate 購買美股的記錄?

您應保留 USDT 來源記錄、加密貨幣兌換歷史、內部轉帳記錄、股票訂單確認、股息記錄、公司行為詳情、費用、賣出記錄以及提取或兌換歷史。這些記錄有助於計算可能的收益、虧損、收入與申報義務。

分享

目錄

相關文章

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Jito 與 Marinade:Solana 流動性質押協議全面比較

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

JTO 代幣經濟學深入解析:分配結構、用途及長期價值