在 RWA 賽道快速擴容、收益型穩定幣競爭加劇的當下,大量項目代幣仍與底層資產現金流弱相關甚至完全脫節。EDEN 所嘗試建立的是一條可審計的價值傳導路徑:真實世界收益進入協議 → 鏈上儲備觸發 EDEN 回購或 xEDEN 鎖倉 → 持有人利益與產品採用度對齊 → TVL 與機構合作加速 → 飛輪再次強化。對關注「鏈上美債 + 代幣經濟」的參與者而言,理解 EDEN 即是理解 OpenEden 增長邏輯的核心鑰匙。

以下各節將依次梳理 EDEN 的功能定位、分配與激勵設計、治理角色、與 RWA/DeFi 的連接方式、價格驅動因素、底層 USDO 收益引擎、主要投資風險,以及在信用類 RWA 擴展背景下的長期潛力,呈現 EDEN 如何充當 OpenEden 生態增長的樞紐。

EDEN 代幣的核心功能與用途

EDEN 在 OpenEden 體系中同時扮演三種角色。

-

效用代幣:持有 EDEN 可享受 TBILL、USDO、PRISM 等產品的管理費與交易費減免,並優先參與新代幣化產品的認購與流動性計劃,降低機構與 DeFi 用戶進入合規 RWA 市場的摩擦成本。

-

質押與複利載體:將 EDEN 質押可獲得 xEDEN。xEDEN 為自動複利型治理代幣,合約內無需手動領取,每枚 xEDEN 可贖回的 EDEN 數量隨時間遞增;隨協議 RWA 收入注入,xEDEN 有望從早期排放驅動,逐步轉向由真實收益支撐的複利資產。

-

價值對齊工具:OpenEden 計劃將部分協議費用及國庫所持 RWA 的收益用於公開市場 EDEN 回購。回購代幣可留存國庫、再質押至 xEDEN,或投入流動性與市場穩定計劃,形成對長期參與者的結構性回饋。

官方將上述機制概括為 RWA 飛輪:現實收益 → 鏈上價值捕獲 → 持有人對齊 → 採用度提升 → 規模複利。EDEN 處於飛輪中心,而非邊緣附屬品。

EDEN 的代幣分配與激勵機制

EDEN 總量 1,000,000,000 枚,分配兼顧社區、建設者與資本方:

| 類別 | 占比 | 釋放要點 |

|---|---|---|

| 生態與社區 | 41.22% | TGE 約解鎖 34.75%,用於質押、流動性、上所等 |

| 團隊與顧問 | 20.00% | 6 個月 cliff + 24 個月線性歸屬 |

| 投資者 | 15.28% | 同上 |

| 基金會 | 10.00% | 20% 首日解鎖,餘量按計劃釋放 |

| Bills 空投 | 7.50% | Bills Campaign 參與者 |

| 早期採用者 | 6.00% | 2023 年起貢獻生態的用戶 |

TGE 當日約 40.5% 進入流通,完整釋放週期約 3 年。

激勵工具包括:EDEN Hodlers Bonus(EHBM)——TGE 起 120 天內,20% 可隨時領取,80% 提前領取將罰沒並進入共享池,堅持持有至窗口結束者可獲額外分配;Bills Campaign 將 TBILL/USDO 早期用戶與代幣分配綁定;跨鏈質押與流動性計劃覆蓋 Ethereum、BNB Chain、Solana、Base、XRPL 等,使各鏈活動價值最終匯總至核心經濟。

2026 年 3 月,OpenEden 宣佈將團隊與顧問代幣歸屬延長 9 個月(推遲至 2027 年 1 月),以減輕中長期拋壓並釋放長期建設信號——這是評估供應端時需納入的最新變量。

EDEN 在治理體系中的作用

OpenEden 治理遵循「鏈上協調 + 鏈下合規」:治理可調整激勵與產品參數,但不替代持牌實體或監管義務。

流程為:在 Discord 治理論壇討論 → 持 xEDEN 者在 Tally 投票(須先委託以激活投票權,權重與 xEDEN 持有量成正比)。當前處於啟動期,提案主要由 OpenEden Foundation 發起;後續將向社區開放提案權。

治理範圍涵蓋:代幣排放節奏、儲備與回購策略、國庫運用、新產品上線、區域合作優先級等。協議擬引入提案關聯績效——若決策推動 TVL 或 RWA 收益上升,投票者或可獲額外排放;結果按季度公開報告。

首項治理提案已批准:動用 30,000 USDC 在公開市場回購 EDEN,標誌 RWA 收入向代幣層傳導的機制進入實操階段。回購所得 EDEN 可用於國庫積累、再質押 xEDEN 或流動性計劃,而非簡單空投稀釋。

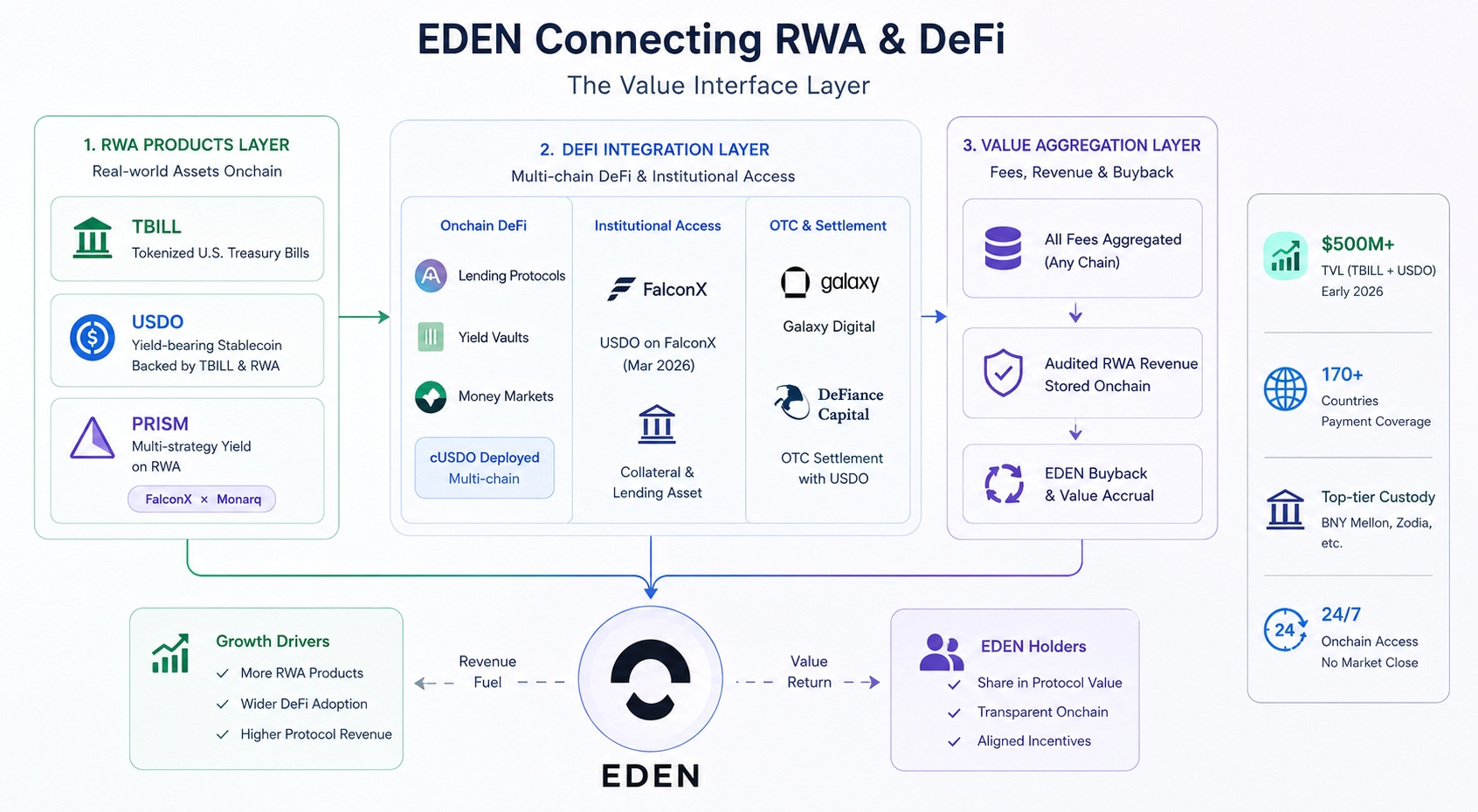

EDEN 如何連接 RWA 與 DeFi 生態

EDEN 是 OpenEden 連接 TradFi 與 DeFi 的「價值接口層」。

-

RWA 產品層:TBILL 映射短期美債;USDO 以 TBILL 等為抵押發行收益型穩定幣;PRISM(2026 年 1 月與 FalconX、Monarq 聯合推出)在 RWA 之上疊加多策略量化收益。產品擴張直接擴大協議費與 RWA 利差,為 EDEN 回購提供燃料。

-

DeFi 集成層:cUSDO 已部署多鏈,接入借貸與收益金庫;USDO 於 2026 年 3 月登陸 FalconX,可作機構抵押與借貸資產;並曾作為 Galaxy Digital 與 DeFiance Capital 等機構 OTC 結算貨幣,突破「儲蓄工具」邊界。

-

價值匯總層:官方文檔明確,無論活動發生在哪條鏈,交易費與平台服務費均匯總至 OpenEden 核心經濟;經審計的 RWA 收入進入鏈上儲備合約,定期執行 EDEN 回購,形成可鏈上追蹤的基本面傳導。

因此,EDEN 持有者實質押注的是:代幣化美債生態的採用廣度 + 收入回購的執行力度,而非孤立的概念炒作。

EDEN 代幣價值的主要影響因素

正面驅動:

-

TBILL/USDO 規模:二者 TVL 合計已超 5 億美元(2026 年初數據),規模越大,費用與利差越厚,回購空間越大。

-

回購與鎖倉:鏈上儲備回購頻率、規模,以及 xEDEN 質押率,共同決定流通拋壓與稀缺性。

-

機構背書:2025 年底 Ripple、Lightspeed Faction、Gate Ventures、FalconX 等戰略投資;2026 年機構渠道與結算案例增多。

-

團隊鎖倉延長:9 個月歸屬推遲緩解 2026–2027 年團隊拋壓預期。

壓制因素:

-

持續解鎖:約 58% 代幣仍處歸屬合約(截至 2026 年 4 月),2028 年 4 月前仍有 25 次解鎖事件。

-

宏觀利率:美聯儲降息壓縮美債收益,削弱 USDO/TBILL 相對高收益穩定幣的吸引力。

-

加密 beta:EDEN 作為新上線 RWA 代幣,短期價格仍受大盤情緒牽動。

可跟蹤的核心指標:TVL 增速、鏈上回購記錄、xEDEN 鎖倉占比、治理提案通過率,而非僅看市值排名。

OpenEden 的收益型穩定幣邏輯解析

EDEN 飛輪的底層引擎是收益型穩定幣體系,以 USDO 為核心。

USDO 由百慕大 BMA 持牌的 OpenEden Digital Limited 發行,錨定 1 美元,底層由 TBILL 等代幣化美債全額抵押,目標年化約 3.25%。收益通過 rebasing 每日體現:USDO 餘額 = shares × bonus multiplier,持有人錢包餘額自動增加。

cUSDO 為非 rebasing 版本:數量不變、單價隨收益上升,便於 DeFi 協議集成;與 USDO 可通過無許可 Wrapper 互換,收益等價,並已擴展至 Ethereum、Base、BSC、Solana 等網絡。

邏輯鏈條清晰:美債利息 → TBILL NAV 上升 → USDO 抵押池增厚 → rebasing/cUSDO 漲價 → 用戶與機構採用 USDO → 管理費與規模效應 → RWA 收入回購 EDEN → 激勵更多 EDEN 持有以獲費率優惠。USDO 是「燃料」,EDEN 是「傳動」。

2026 年 5 月,OpenEden 在 Consensus Miami 提出「信用優先(Credit-First)」戰略,認為代幣化信貸相較股票更易獲得機構短期採用,TBILL、USDO 與後續信用類代幣將共同構成產品矩陣——這意味著 EDEN 的價值基礎有望從單一美債擴展至更廣固收與信貸 RWA。

投資 EDEN 需要關注哪些風險

代幣供應:TGE 高比例首日解鎖疊加 3 年線性釋放,空投參與者 EHBM 到期後亦可能形成階段性拋壓;雖團隊延長鎖倉,投資者份額 cliff 屆滿後仍會增加流通量。

-

基本面兌現:若回購規模長期偏小,或 TVL 增長停滯,EDEN 可能與 RWA 收入長期背離。

-

治理成熟度:當前提案權集中於 Foundation,社區實質影響力有限,存在「有治理形、無治理實」風險。

-

監管與產品:RWA、穩定幣立法及跨境銷售限制變化,可能影響 USDO/TBILL 收入與 EDEN 敘事。

-

技術與市場:智能合約漏洞、EDEN 流動性不足導致的劇烈波動,以及 Ondo、Ethena 等競品分流 TVL。

-

戰略執行:信用類新產品尚處規劃或早期階段,落地節奏與收入貢獻存在不確定性。

以上風險意味著 EDEN 更適合已理解 OpenEden 商業模式、並能承受波動與解鎖週期的參與者自行研判,不構成任何投資建議。

EDEN 生態的長期發展潛力

短期(2026):鞏固 USDO 機構化(FalconX 等渠道)、PRISM 多鏈擴展、治理回購常態化;BNY 2026 年 5 月將加密託管擴展至阿布扎比,有利於強化 TBILL 底層託管敘事。

中期:推進「信用優先」產品上線,擴充 EDEN 效用場景(新產品優先權、更多費用池);開放社區治理提案,引入提案關聯激勵,提升 xEDEN 粘性。

長期:若代幣化現實世界資產市場規模達數兆美元,OpenEden 憑藉標普 AA+、穆迪 A 評級及 BNY 直接託管,有望在鏈上美債與合規收益穩定幣賽道佔據基礎設施席位;EDEN 則有機會成為少數與 RWA 現金流持續掛鉤的治理代幣。

成敗分水嶺始終一致:RWA 收入能否穩定、可審計地轉化為鏈上回購與 xEDEN 複利。飛輪轉則 EDEN 具備結構性溢價;飛輪滯則代幣仍主要是排放與空投驅動的生態籌碼。

總結

EDEN 代幣經濟模型的本質,是把 OpenEden 代幣化美債與收益型穩定幣所產生的真實現金流,通過費用優惠、xEDEN 自動複利、治理回購與多鏈價值匯總,傳導至鏈上持有人。2026 年團隊鎖倉延長、FalconX 集成、治理回購落地與「信用優先」戰略,均為飛輪提供新的觀察維度。

評估 EDEN 時,建議同步關注 TBILL/USDO TVL、鏈上回購與 xEDEN 鎖倉數據、治理提案執行及信貸類產品進展——這些指標比短期幣價更能反映生態是否真正增長。在 RWA 基礎設施競爭白熱化的背景下,EDEN 能否將美債與信貸收益穩定轉化為代幣回報,將決定 OpenEden 生態的長期上限。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

0x Protocol 的核心組成有哪些?Relayer、Mesh 及 API 架構詳解