Ao contrário das empresas tradicionais de serviços financeiros, a Moody's vende inteligência de crédito e capacidade de avaliação de risco, em vez de capital. As notações de crédito ajudam os mercados de capitais a avaliar o risco de incumprimento dos mutuários, enquanto os seus serviços de análise e dados permitem aos clientes institucionais gerir o risco, cumprir requisitos regulamentares e melhorar a eficiência da tomada de decisões.

Graças às elevadas barreiras à entrada na indústria de notação de crédito e ao modelo de receitas baseado em subscrições dos serviços de dados financeiros, a Moody's construiu um modelo de negócio que proporciona margens de lucro elevadas e fluxos de caixa estáveis. Esta é uma razão fundamental pela qual a MCO é há muito considerada um interveniente de infraestrutura crítica nas finanças globais.

Noções básicas da ação MCO

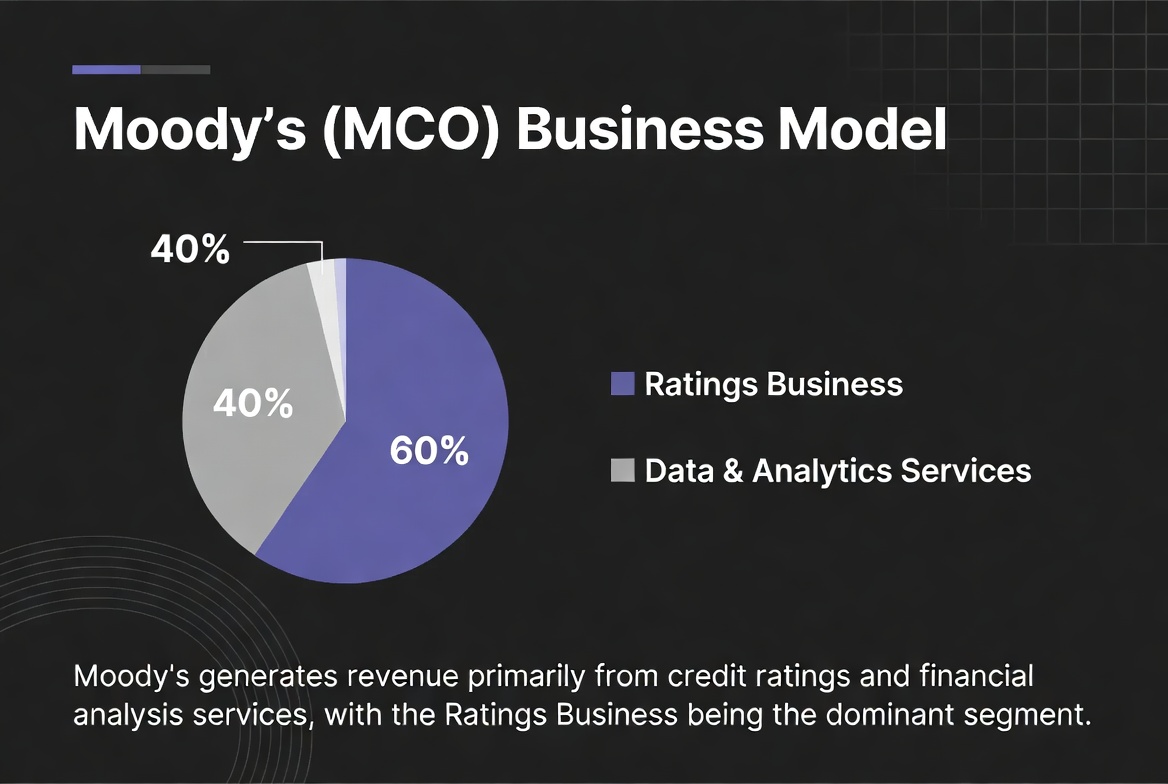

O ticker da MCO é Moody’s Corporation, e a empresa é negociada na Bolsa de Valores de Nova Iorque. Enquanto grande força nas notações de crédito globais, as operações da Moody's abrangem notações de crédito, análise de risco, dados financeiros, tecnologia regulamentar e soluções de gestão de risco empresarial. A empresa opera atualmente através de dois segmentos principais:

| Segmento de Negócio |

Função Principal |

| Moody’s Investors Service (MIS) |

Serviços de notação de crédito |

| Moody’s Analytics (MA) |

Análise de risco e serviços de dados |

O negócio de notação de crédito tem sido há muito o principal motor de receitas da empresa, enquanto o segmento de análise e software se está a tornar um motor de crescimento cada vez mais importante. Por classificação setorial, a Moody's é tipicamente categorizada como uma empresa de serviços de informação financeira, em vez de um banco ou seguradora tradicional.

Fontes de receita da Moody's

A Moody's gera receitas a partir de dois segmentos principais. O primeiro é o seu negócio de notação de crédito. Quando as empresas emitem obrigações, as instituições financeiras angariam capital ou os governos emitem dívida soberana, precisam tipicamente de notações de crédito. As taxas de serviços de notação constituem assim uma das fontes de receita mais significativas da Moody's.

O segundo é o seu negócio de serviços de análise e dados. À medida que os mercados financeiros exigem cada vez mais capacidades de gestão de risco e dados, a Moody's fornece aos clientes plataformas de software, dados financeiros, ferramentas de investigação de crédito e soluções de conformidade regulamentar.

Globalmente, a combinação de receitas da Moody's evoluiu de uma dependência exclusiva das notações para um modelo equilibrado em que tanto as notações como os negócios de dados contribuem significativamente. Esta diversificação reduz a exposição da empresa a qualquer ciclo de mercado único.

Como o negócio de notação de crédito gera receita

O negócio de notação de crédito é a operação emblemática da Moody's. Quando uma empresa ou governo planeia emitir obrigações, contrata tipicamente uma agência de notação para uma avaliação de crédito. A agência analisa a saúde financeira do emitente, as condições do setor, a capacidade de fluxo de caixa e a estrutura da dívida antes de atribuir uma notação de crédito.

Após o emitente pagar a taxa de notação, a Moody's completa o relatório de notação e fornece vigilância contínua.

A receita das notações de crédito está intimamente ligada à atividade de emissão de obrigações.

Quando o mercado de obrigações está ativo e a procura de financiamento é forte, a procura de notações tipicamente aumenta em simultâneo.

Quando as taxas de juros sobem ou o financiamento do mercado de capitais abranda, a receita das notações pode ser afetada.

Consequentemente, o volume de emissão de obrigações é amplamente visto como um motor-chave do negócio de notação da Moody's.

Como a análise de risco e os serviços de dados impulsionam o crescimento

A análise de risco e os serviços de dados tornaram-se um dos segmentos de crescimento mais rápido da Moody's. A Moody’s Analytics serve principalmente:

- Bancos

- Seguradoras

- Gestores de ativos

- Clientes empresariais

- Agências governamentais

O seu conjunto de produtos inclui:

- Software de gestão de risco

- Plataformas de análise de crédito

- Bases de dados financeiras

- Modelos macroeconómicos

- Ferramentas de análise de risco ESG

- Soluções de testes de esforço

À medida que a regulamentação financeira global se aperta, as instituições exigem cada vez mais sistemas de gestão de risco e ferramentas de análise de dados. Ao contrário dos projetos de notação pontuais, os serviços de análise operam tipicamente sob contratos de longo prazo e modelos de subscrição, gerando receitas mais estáveis. Esta é uma razão fundamental pela qual a Moody's tem aumentado consistentemente o investimento no seu negócio de análise.

Como as receitas recorrentes fortalecem a estabilidade do negócio

A receita recorrente é uma característica distintiva do modelo de negócio da Moody's. Embora o negócio de notação desfrute de margens elevadas, é sensível ao ciclo de emissão de obrigações.

Quando a atividade de financiamento do mercado diminui, os novos projetos de notação podem diminuir.

O negócio de análise e software, em contraste, apresenta características muito diferentes. Muitas instituições financeiras mantêm subscrições de longo prazo às plataformas de dados e ferramentas de gestão de risco da Moody's, pagando taxas de serviço contínuas.

Este modelo proporciona à Moody's fluxos de caixa mais estáveis e previsíveis. Do ponto de vista empresarial, uma quota crescente de receitas recorrentes significa tipicamente:

| Característica |

Impacto na Empresa |

| Maior estabilidade de receitas |

Menor exposição aos ciclos de mercado |

| Retenção de clientes mais forte |

Taxas de renovação mais elevadas |

| Fluxos de caixa mais previsíveis |

Apoia o investimento de longo prazo |

| Maior flexibilidade de avaliação |

Maior confiança do mercado |

Assim, o crescimento do negócio de análise e dados não só aumenta as receitas, como também melhora a qualidade geral do negócio.

Como a regulamentação financeira afeta o negócio da Moody's

A regulamentação financeira está profundamente interligada com o negócio da Moody's. As notações de crédito têm desempenhado há muito um papel fundamental na regulamentação de capital bancário, na supervisão de seguros e nas regras do mercado de obrigações.

Muitas estruturas regulamentares em todo o mundo referem-se às avaliações de crédito das agências de notação, o que torna o sistema de notação um componente central da infraestrutura financeira global. Ao mesmo tempo, as próprias agências de notação enfrentam uma supervisão rigorosa. Os reguladores exigem tipicamente processos de notação transparentes, análise independente e uma gestão robusta de conflitos de interesses.

Desde a crise financeira, os principais mercados globais apertaram ainda mais os requisitos regulamentares para a indústria de notação. Para a Moody's, padrões regulamentares mais elevados aumentaram os custos de conformidade, mas também elevaram as barreiras à entrada, permitindo que as agências de notação estabelecidas mantenham vantagens competitivas de longo prazo.

Como comprar ações da MCO (Moody's)

A MCO está listada na Bolsa de Valores de Nova Iorque e é uma das empresas cotadas mais emblemáticas da indústria global de notação de crédito. Os investidores podem comprar ações da MCO através de corretores de valores mobiliários tradicionais, obtendo exposição ao desempenho da empresa e ao mercado financeiro mais amplo.

Para além dos mercados tradicionais, algumas plataformas de ativos digitais oferecem produtos CFD ligados aos preços de ações dos EUA. Por exemplo, o mercado CFD da Gate suporta a negociação de certos CFD de ações dos EUA, o que permite que os utilizadores participem nos movimentos de preços ao utilizar ativos digitais. Os CFD são derivados alavancados com perfis de risco diferentes das ações reais. Antes de negociar, é necessário compreender completamente a mecânica do produto, os requisitos de margem e os riscos associados.

Resumo

O modelo de negócio da Moody's (MCO) assenta em dois pilares: notações de crédito e análise de risco. O negócio de notação de crédito gera receitas a partir do mercado global de obrigações, enquanto os seus serviços de análise e dados impulsionam o crescimento sustentado através de subscrições. À medida que as instituições financeiras exigem cada vez mais soluções de gestão de risco, análise de dados e conformidade regulamentar, o negócio de análise continua a ganhar importância. As barreiras setoriais criadas pelas notações de crédito e as receitas recorrentes dos serviços de dados formam juntas o núcleo da vantagem competitiva da Moody's.

Perguntas Frequentes

Qual é a principal fonte de receita da Moody's?

A Moody's ganha receitas principalmente a partir de serviços de notação de crédito e serviços de análise de risco. O negócio de notação de crédito serve os emitentes de obrigações, enquanto o negócio de análise fornece dados, software e ferramentas de gestão de risco às instituições financeiras.

Porque é que o negócio de notação de crédito tem margens de lucro elevadas?

O negócio de notação de crédito depende principalmente da experiência profissional e da reputação da marca, com custos marginais relativamente baixos. As elevadas barreiras setoriais à entrada também suportam uma forte rentabilidade.

O que é a Moody’s Analytics?

A Moody’s Analytics é a divisão de análise e serviços de dados da empresa, oferecendo software de gestão de risco, plataformas de dados financeiros, tecnologia regulamentar e ferramentas de análise de crédito.

Porque é que a receita recorrente é importante para a Moody's?

A receita recorrente reduz o impacto do ciclo de emissão de obrigações no desempenho e melhora a estabilidade do fluxo de caixa e a retenção de clientes.

A regulamentação financeira afeta o negócio da Moody's?

Sim, a regulamentação financeira influencia tanto as regras operacionais da indústria de notação como aumenta a procura de ferramentas de gestão de risco, tornando-se um fator significativo para o negócio da Moody's.

A MCO é uma empresa financeira ou uma empresa de tecnologia?

A MCO é geralmente classificada como uma empresa de serviços de informação financeira, combinando notações de crédito, dados financeiros, software de análise e serviços de gestão de risco.