在稳定币收益率竞争与 DAO 国库管理需求上升的背景下,「链上现金管理」正从单纯持有 USDC/USDT,转向追求可验证抵押、真实收益与 DeFi 可组合性的新型资产层。RWA 代币化的关键,不在于把 TradFi 资产简单「贴标签上链」,而在于用基金结构、评级、审计与监管牌照,重建信任与透明度,使固定收益能够作为抵押品、结算货币与收益载体在链上流通。

下文将从 RWA 基本概念出发,依次拆解 OpenEden 固定收益体系的整体架构、TBILL 底层资产、链上收益分配机制、合规托管与审计、与传统固收的差异、行业挑战及其在链上固定收益市场的定位,帮助读者理解 OpenEden 如何将现实资产真正「链上化」。

什么是 RWA 与资产代币化

RWA(Real World Assets) 指存在于传统金融体系中的实物或金融资产——如国债、商业票据、房地产、私募股权等——通过法律与技术手段映射为链上代币,使持有人获得与底层资产对应的收益权、所有权或债权。

资产代币化通常包含三个层次:法律层(基金、信托或 SPV 持有资产)、托管层(持牌机构保管底层资产)与技术层(智能合约记录份额、处理申购赎回)。三者缺一不可:仅有链上代币而无真实资产支撑,属于「空气 RWA」;仅有链下资产而无链上凭证,则无法接入 DeFi 组合。

OpenEden 选择的切入口是流动性最好、风险轮廓最清晰的品类——短期美国国债,以此建立可扩展的 RWA 发行栈,再向上叠加收益型稳定币(USDO)与多策略组合(PRISM)等产品。

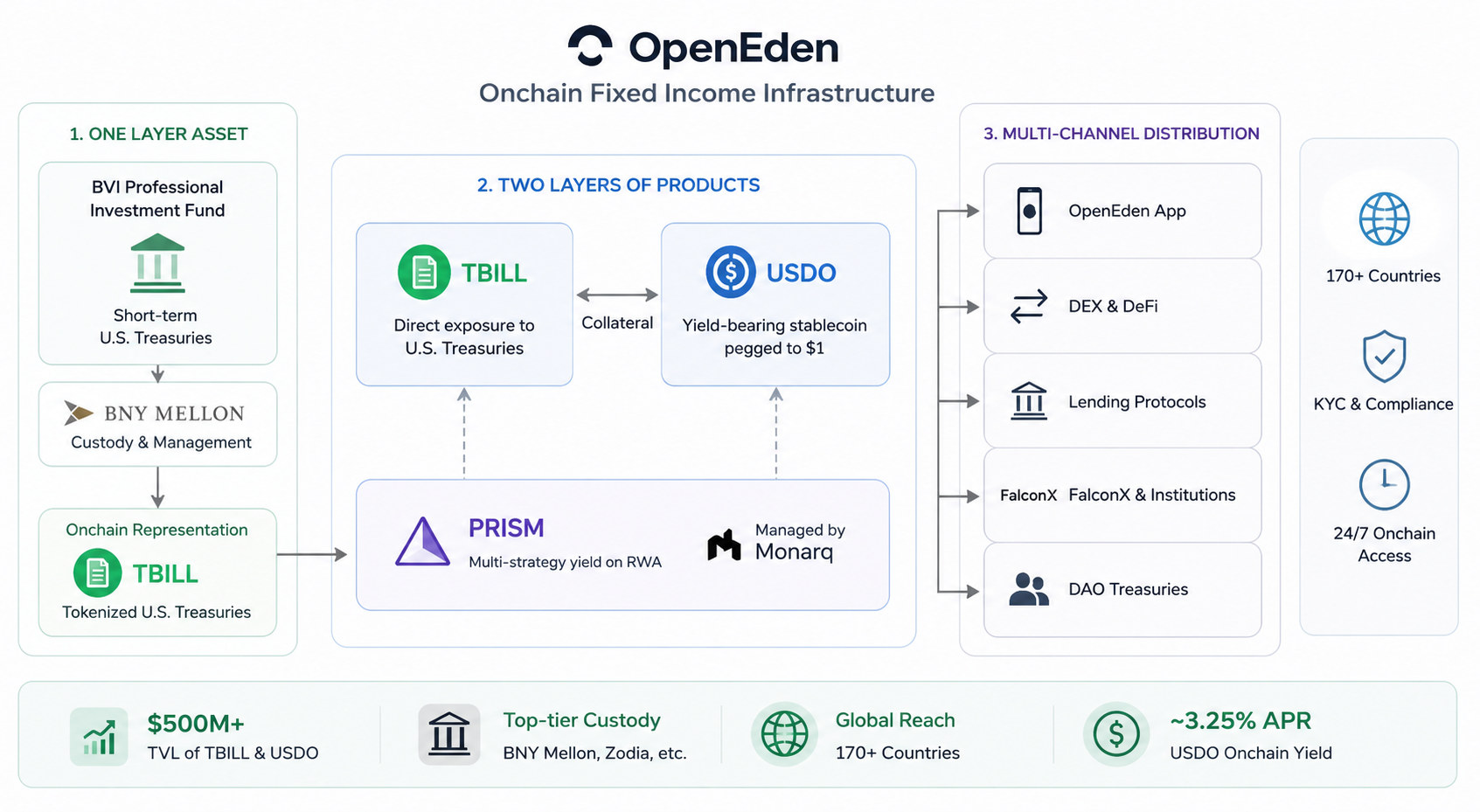

OpenEden 的链上固定收益体系如何运作

OpenEden 的链上固定收益体系可概括为「一层资产、两层产品、多端分发」:

-

一层资产:BVI 专业投资基金持有短期美债,由 BNY Mellon 托管与管理,链上映射为 TBILL 代币。

-

两层产品:TBILL 提供直接美债敞口;USDO 以 TBILL 等为抵押发行锚定 1 美元的收益型稳定币;PRISM 在 RWA 基础上叠加 Monarq 管理的多策略量化组合。

-

多端分发:通过官方 App、DEX、借贷协议及 FalconX 等机构渠道,服务 DAO 国库、DeFi 协议与机构投资者。

用户以 USDC 等稳定币申购 TBILL,或在二级市场交易已流通代币;持有 USDO 的用户则通过 rebasing 或 cUSDO 价格累积获得约 3.25% APR 的链上收益。整个体系 7×24 小时运行,突破传统基金的交易时间与地域限制,同时保留 KYC、合格投资者等合规门槛。

截至 2026 年初,TBILL 与 USDO 合计 TVL 已超过 5 亿美元量级,并接入 Zodia、BNY 等托管方及覆盖 170+ 国家的支付网关,显示其已从单一产品演进为固定收益基础设施。

TBILL 产品的底层资产结构解析

TBILL 是 OpenEden 固定收益体系的基石,其底层结构如下:

| 层级 | 内容 |

|---|---|

| 法律主体 | 英属维尔京群岛(BVI)注册的专业投资基金 |

| 投资管理 | OpenEden 持牌实体 + BNY Investments Dreyfus 担任子管理人 |

| 底层资产 | 短期美国国债(T-Bills)及少量美元现金 |

| 托管 | BNY Mellon 直接托管美债持仓 |

| 链上映射 | TBILL 代币,价格 = 基金 NAV ÷ 流通代币总量 |

| 信用评级 | 标普 AA+、穆迪投资级 A(首批获此类评级的代币化美债产品之一) |

TBILL 代币与基金净资产 1:1 对应,申购时以 USDC 按当日 NAV 铸造,赎回时销毁代币并返还稳定币(扣除费用)。基金 NAV 每个工作日结束后公布,持有人可通过 Dashboard 查看账户报表与链上储备证明。

该结构的要点在于破产隔离(bankruptcy remoteness):链上协议运营主体、基金发行主体与底层资产托管主体相互分离,即使某一层出现风险事件,底层美债仍归基金持有人所有,不混入协议其他负债。

OpenEden 如何实现链上收益分配

OpenEden 针对不同产品采用差异化的链上收益分配机制:

TBILL:收益不显性「派发」,而是体现在代币净值(NAV)随美债利息累积而上升,持有人卖出或赎回时实现资本增值,类似传统货币基金份额。

USDO(rebasing 模式):通过 bonus multiplier 每日自动调整,公式为 USDO 余额 = shares × bonus multiplier,持有人钱包中的 USDO 数量每日增加,直观反映约 3.25% 的年化收益,无需手动领取。

cUSDO(非 rebasing 模式):面向不支持 rebasing 的 DeFi 协议,代币数量不变、单价随收益累积上升,与 USDO 收益等价,可通过无许可 Wrapper 随时互换。

PRISM / xPRISM:用户质押 PRISM 获得 xPRISM,通过透明转换机制反映 Monarq 多策略组合表现,目标混合 APY 约 6%–10%,收益高于单一美债但策略复杂度更高。

上述机制的共同点是:收益最终来源于 真实世界资产利息(美债票息或策略超额收益),经链上合约自动记账与分配,降低人工干预与信任成本。

合规托管与资产审计机制解析

OpenEden 的合规与审计体系是其 RWA 模式的核心壁垒,主要包括:

-

监管牌照:TBILL 基金受 BVI 金融监管;USDO、PRISM 由百慕大货币管理局(BMA)持牌的 OpenEden Digital Limited 发行,采用 SAC(独立账户公司) 结构实现资产隔离。

-

机构托管:BNY Mellon 同时担任 TBILL 基金的投资管理与托管,管理规模达数十万亿美元级别,底层美债由 BNY 直接保管,而非协议自建金库。

-

审计与评级:基金财务报表按 BVI 要求接受年度审计;TBILL Vault 关键流程由 Ernst & Young 审计且无重大高风险发现;智能合约经 Hacken、Verichains 等多方审计;标普与穆迪对基金给予投资级评级。

-

透明度:每日 NAV 报告、链上储备证明、独立基金行政管理人出具的月度报表,以及公开的智能合约地址,使持有人能够交叉验证「链上代币 ⟷ 链下资产」的一致性。

2026 年 3 月,FalconX 将 USDO 纳入机构抵押与借贷体系;此前 USDO 已作为 Galaxy Digital 与 DeFiance Capital 等机构 OTC 交易的结算货币,表明其合规与审计框架正获得主流机构认可。

OpenEden 与传统固定收益投资的区别

| 维度 | 传统美债/货币基金 | OpenEden(TBILL/USDO) |

|---|---|---|

| 交易时间 | 工作日、受时区限制 | 7×24 链上转账与交易 |

| 门槛 | 机构常需高额起投 | 链上可细分,但仍需 KYC |

| 可组合性 | 难以直接用于 DeFi | 可作抵押、LP、结算货币 |

| 透明度 | 季报/月报为主 | 每日 NAV + 链上实时验证 |

| 托管 | 银行/券商 | BNY Mellon + 智能合约记账 |

| 收益形式 | 利息或净值增长 | rebasing / 净值 / 策略代币 |

| 监管 | 单一司法辖区基金规则 | 跨境 BVI + 百慕多等多层合规 |

OpenEden 并非取代传统固收,而是为 链上原生资金(DAO、协议国库、加密机构)提供与传统美债收益挂钩、同时满足 DeFi 可编程需求的平行通道。对纯 TradFi 投资者,传统渠道仍可能成本更低;对已在链上运营的主体,OpenEden 显著降低了资金闲置与跨系统摩擦。

RWA 协议面临哪些挑战

尽管 OpenEden 在合规 RWA 赛道处于前列,整个赛道仍面临共性挑战:

-

监管不确定性:各国对代币化证券、稳定币与 RWA 的立法节奏不一,可能限制产品销售的地理范围。

-

收益率环境:美联储降息周期中,美债收益率下行,将压缩 TBILL/USDO 的吸引力,加剧与高收益稳定币的竞争。

-

KYC 与去中心化张力:合规准入提高信任,但也限制了 permissionless DeFi 的覆盖范围。

-

跨链与流动性碎片化:TBILL/USDO 以 Ethereum 为主,多链 cUSDO 虽在扩展,但深度仍集中于少数池子。

-

智能合约与操作风险:审计可降低但无法消除合约漏洞、预言机及集成协议的组合性风险。

-

赛道竞争:Ondo、Franklin Templeton、BlackRock BUIDL 等玩家涌入,TVL 与机构关系成为长期博弈焦点。

OpenEden 需在「合规深度」与「生态广度」之间持续平衡,方能在 RWA 规模化过程中保持差异化。

OpenEden 在链上固定收益市场的未来定位

短期来看,OpenEden 正从「代币化美债发行方」向 链上固定收益基础设施 演进:USDO 成为机构抵押与 OTC 结算工具,PRISM 覆盖多策略收益需求,EDEN/xEDEN 将协议收入与代币持有者对齐。

中期方向包括:申请百慕大更高级别牌照(如 Class F)、拓展香港等亚太合规枢纽(已与 EX.IO 等合作)、将 TBILL/USDO 嵌入更多借贷与支付场景,以及推出更多代币化固收品类。

长期定位取决于 RWA 超级周期 能否持续:若链上国库管理、收益型稳定币与代币化美债成为 DeFi 底层标配,OpenEden 凭借评级、BNY 托管与垂直基金结构,有望在「链上美债」细分赛道占据关键席位;反之,若监管收紧或收益率长期低迷,增长将更多依赖机构定制化而非零售规模化。

总结

OpenEden 的 RWA 模式,本质是用 持牌基金 + 机构托管 + 投资级评级 + 链上智能合约 四层结构,将美国国债收益安全、透明地映射为可组合链上资产。TBILL 承载底层美债敞口,USDO 将收益包装为日常可用的链上美元,PRISM 则向多策略收益延伸。

理解 OpenEden,即理解 RWA 从「叙事」走向「基础设施」的一条典型路径:信任来自 TradFi 的合规与托管,价值来自真实利息,流动性与可组合性则来自 DeFi。三者齐备,现实资产才能真正在链上「活」起来——这也是 OpenEden 在链上固定收益市场持续布局的核心逻辑。

分享

目录

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力