Para bancos modernos, a lucratividade depende não apenas do volume de empréstimos, mas também da base de clientes, dos ativos sob gestão (AUM), do ambiente de taxas de juros e da capacidade de controle de risco. O principal motivo pelo qual a PNC mantém uma posição de destaque no mercado bancário regional dos EUA é seu ecossistema financeiro integrado, que abrange finanças pessoais, finanças corporativas e gestão de patrimônio.

Fundamentos da Ação PNC

A PNC atua em banco comercial, banco de varejo, gestão de patrimônio e finanças corporativas, atendendo consumidores individuais, pequenas e médias empresas, grandes corporações e investidores institucionais. Em comparação com bancos comunitários, oferece um conjunto de serviços mais completo; já em relação a gigantes globais como o JPMorgan Chase, a PNC mantém o foco no mercado doméstico dos EUA.

PNC é o ticker do PNC Financial Services Group na Bolsa de Valores de Nova York (NYSE). Com sede em Pittsburgh, Pensilvânia, está entre os maiores grupos bancários regionais dos EUA em volume de ativos.

Dentro do setor bancário norte-americano, a PNC é amplamente reconhecida como um representante-chave do segmento de bancos regionais. Seu desempenho está fortemente atrelado ao crescimento econômico dos EUA, à demanda por crédito, aos gastos dos consumidores e à movimentação das taxas de juros, o que a torna um termômetro da indústria financeira do país.

Fontes de Receita da PNC

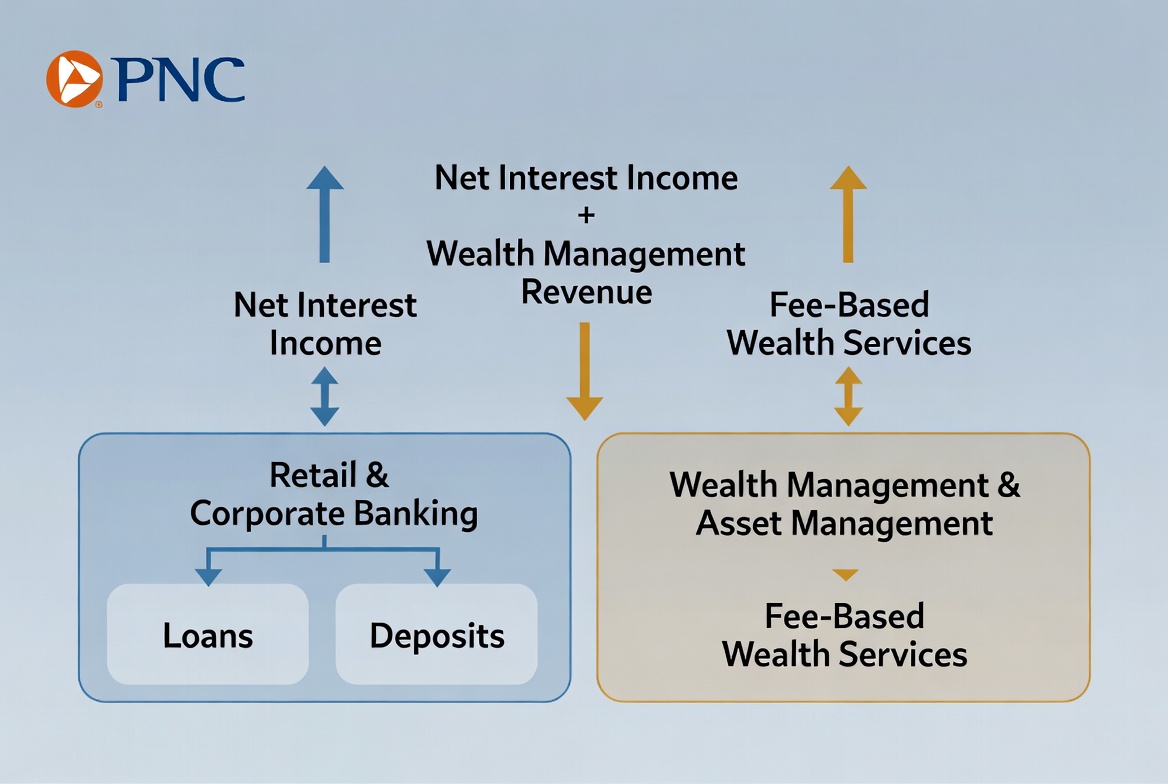

A receita da PNC se divide em duas grandes categorias: receita de juros e receita não proveniente de juros. A receita de juros sempre foi o principal motor do negócio, enquanto a gestão de patrimônio e as finanças corporativas vêm ganhando cada vez mais relevância na composição da receita não proveniente de juros.

O modelo de lucro mais tradicional da atividade bancária decorre da captação de depósitos e da concessão de empréstimos. A PNC capta depósitos de clientes como base de funding e, em seguida, concede crédito a pessoas físicas e jurídicas, obtendo o spread entre os juros cobrados nos empréstimos e os custos dos depósitos. Esse modelo, conhecido como receita líquida de juros, continua sendo a fonte de receita mais relevante para a maioria dos bancos.

Ao mesmo tempo, os bancos modernos priorizam cada vez mais a receita não proveniente de juros. Gestão de patrimônio, assessoria de investimentos, gestão de caixa, serviços de pagamento e operações de mercados de capitais geram renda de taxas. Essas fontes dependem menos diretamente do volume de empréstimos, contribuindo para uma estrutura de receita mais estável e diversificada.

| Fonte de Receita |

Principais Componentes |

| Receita de Juros |

Empréstimos pessoais, empréstimos comerciais, produtos de crédito |

| Receita de Gestão de Patrimônio |

Taxas de assessoria de investimentos, taxas de gestão de ativos |

| Receita de Finanças Corporativas |

Gestão de caixa, serviços de financiamento |

| Renda de Taxas de Serviços |

Serviços de pagamento, conta e transações |

Como Depósitos e Empréstimos Geram Receita

A captação de depósitos e a concessão de empréstimos formam a base do modelo de negócios da PNC e o motor clássico de lucro da atividade bancária. Os bancos obtêm recursos ao aceitar depósitos e, em seguida, alocam esses recursos em empréstimos, criando um ciclo de capital.

Para pessoas físicas, os produtos de crédito incluem hipotecas, financiamentos de veículos, linhas de crédito e cartões de crédito. Para empresas, as ofertas abrangem empréstimos operacionais, financiamento de equipamentos, crédito imobiliário comercial e financiamento de fusões. Todos esses empréstimos geram receita de juros, um dos principais impulsionadores do lucro.

A lucratividade depende da gestão do spread. Em termos simples, a PNC paga aos depositantes uma taxa de juros menor do que a cobrada nos empréstimos; a diferença é a receita líquida de juros. Por exemplo, quando um banco atrai depósitos de baixo custo e empresta a taxas mais altas, obtém retornos estáveis.

No entanto, a concessão de crédito não é isenta de riscos. Os bancos precisam avaliar a capacidade de crédito e a capacidade de pagamento dos mutuários para minimizar a inadimplência. Assim, a capacidade de gestão de risco é um fator determinante da lucratividade nas operações de captação e empréstimo.

Como a Gestão de Patrimônio Impulsiona o Crescimento

À medida que os ativos dos clientes crescem, a gestão de patrimônio se torna uma das áreas de maior expansão para os bancos modernos. Para a PNC, ela não apenas gera receita adicional, mas também fortalece os relacionamentos de longo prazo com os clientes.

A gestão de patrimônio atende indivíduos de alto patrimônio líquido, family offices e investidores institucionais. Os serviços incluem alocação de ativos, planejamento de aposentadoria, assessoria de investimentos, serviços fiduciários e planejamento de sucessão patrimonial. Diferentemente dos empréstimos, a gestão de patrimônio foca na valorização de ativos no longo prazo e na gestão de riscos.

Uma vantagem importante desse segmento é seu modelo de receita relativamente estável. Muitos produtos de gestão de ativos cobram taxas com base no AUM, de modo que a receita acompanha o crescimento dos ativos dos clientes. Isso reduz a dependência do banco em relação à demanda por crédito e aos ciclos de taxas de juros.

Para a PNC, a gestão de patrimônio tornou-se uma peça central na evolução do negócio. Com o envelhecimento da população norte-americana e o acúmulo crescente de riqueza, a demanda por planejamento financeiro e transferência de patrimônio continua em alta, oferecendo potencial de crescimento de longo prazo.

Como as Finanças Corporativas Expandem a Receita

As finanças corporativas são um diferencial importante da PNC em relação aos bancos de varejo típicos. Clientes corporativos geralmente exigem financiamentos mais complexos e serviços de maior valor agregado.

As empresas precisam de crédito para expansão, compra de equipamentos ou capital de giro. Além dos empréstimos tradicionais, a PNC oferece gestão de caixa, processamento de pagamentos, trade finance e serviços de mercados de capitais para otimizar a eficiência do capital.

Grandes corporações demandam soluções especializadas, como pagamentos transfronteiriços, gestão de risco cambial, assessoria para emissão de títulos e financiamento de fusões e aquisições. Esses serviços geram receita de taxas e aprofundam a fidelidade dos clientes.

Ao se relacionar com empresas em diferentes estágios de crescimento, a PNC constrói parcerias duradouras. Os clientes corporativos trazem não apenas receita de empréstimos, mas também oportunidades de cross-selling, diversificando ainda mais as fontes de receita.

Por que o Ambiente de Taxas de Juros é Importante

O ambiente de taxas de juros é um fator externo crítico para a lucratividade dos bancos. Os bancos lucram com o spread entre os custos de funding e os retornos dos empréstimos; portanto, mudanças nas taxas afetam diretamente a receita líquida de juros.

Quando as taxas sobem, novos empréstimos geralmente rendem juros mais altos. Se os custos dos depósitos aumentam mais lentamente, os bancos conseguem ampliar sua margem líquida de juros, impulsionando os lucros. Em determinadas fases, um ambiente de alta de juros pode, portanto, beneficiar os resultados bancários.

No entanto, taxas mais elevadas podem reduzir a demanda por crédito e aumentar o custo do serviço da dívida. Se o crescimento econômico desacelerar ou a inadimplência aumentar, os bancos enfrentam ventos contrários.

Para um banco regional como a PNC, as taxas afetam não apenas o rendimento dos empréstimos, mas também o comportamento dos depositantes e a atividade geral do mercado financeiro. Por isso, os ciclos de taxas de juros são um fator essencial para investidores que analisam o desempenho do setor bancário.

Resumo

O modelo de negócios da PNC se sustenta na captação de depósitos e concessão de empréstimos, na gestão de patrimônio e nas finanças corporativas. A receita de juros continua sendo a fonte dominante, enquanto a gestão de patrimônio e as finanças corporativas constroem uma estrutura de lucro mais diversificada. Ao mesmo tempo, o ambiente de taxas de juros, a demanda por crédito e a gestão de risco moldam continuamente o desempenho do banco. Por meio de um ecossistema financeiro abrangente que atende tanto pessoas físicas quanto empresas, a PNC consolidou-se como uma das principais forças do setor bancário regional dos EUA.

Perguntas Frequentes

Como a PNC ganha dinheiro?

A PNC gera receita principalmente por meio de juros sobre empréstimos, taxas de gestão de patrimônio, taxas de finanças corporativas e tarifas de serviços de pagamento e conta.

O que é receita líquida de juros?

A receita líquida de juros é a diferença entre os juros que um banco recebe sobre os empréstimos e os juros que paga sobre os depósitos. É uma das fontes de lucro mais importantes para os bancos.

Por que a gestão de patrimônio é importante?

A gestão de patrimônio oferece uma receita de taxas estável atrelada ao AUM, reduzindo a dependência do banco em relação ao crédito e aos ciclos de juros.

O que as finanças corporativas incluem?

As finanças corporativas geralmente abrangem empréstimos comerciais, gestão de caixa, processamento de pagamentos, trade finance e serviços de mercados de capitais.

Como as mudanças nas taxas de juros afetam a PNC?

As alterações nas taxas influenciam o rendimento dos empréstimos, os custos dos depósitos e a demanda por crédito, impactando diretamente a receita líquida de juros e a lucratividade geral.

A PNC é um banco regional ou nacional?

A PNC é classificada como um grande banco regional. Atua em vários estados dos EUA, mas permanece focada principalmente no mercado doméstico.