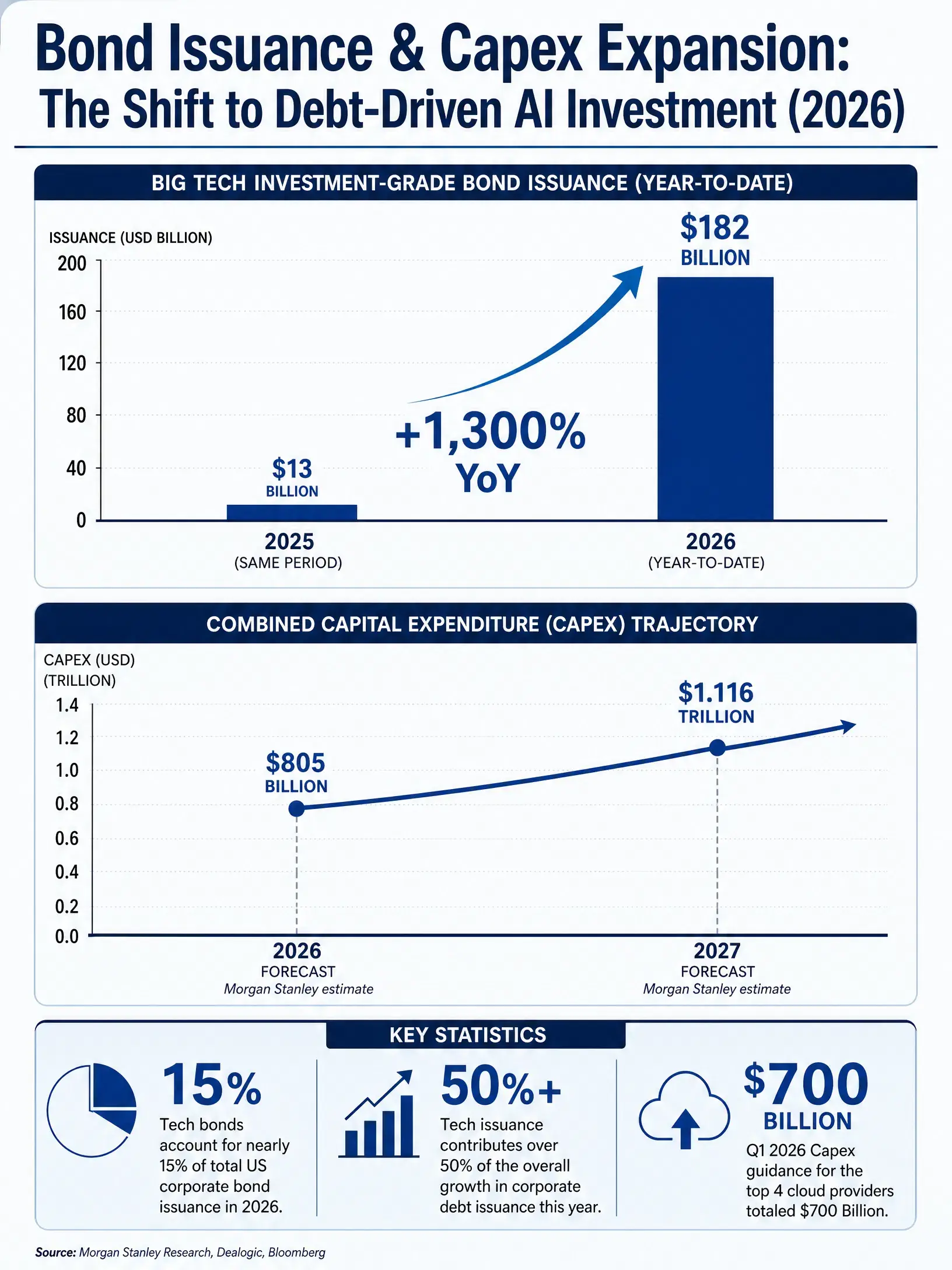

De 2026 até hoje, seis empresas tecnológicas — Amazon, Alphabet, Nvidia, Meta, Oracle e SpaceX — emitiram obrigações de grau de investimento num valor recorde de 182 mil milhões de dólares, acima dos cerca de 13 mil milhões de dólares no mesmo período de 2025, o que representa um aumento de 1.300%. Estas seis empresas representam quase 15% do total de emissões de obrigações corporativas dos EUA até ao momento este ano, e contribuem com mais de 50% do crescimento das emissões de dívida corporativa neste ano. No mesmo período, surgiram 7 transações de obrigações com escala de 25 mil milhões de dólares ou mais; o número é equivalente ao total dessas transações entre 2019 e 2025 — das quais 6 provêm das empresas acima e a restante 1 da Salesforce.

Este sinal anómalo no mercado de obrigações aponta para uma mudança estrutural em curso: a necessidade de capital para a construção de infraestruturas de IA está a remodelar, de forma fundamental, o comportamento das empresas no financiamento. Num relatório de julho de 2026, o Deutsche Bank assinalou que o nível de despesas de capital das maiores empresas de cloud ultrapassou o seu fluxo de caixa operacional, o que significa que estas empresas estão a recorrer a financiamento externo ou a ativos existentes para sustentar a expansão das infraestruturas de IA. No primeiro trimestre de 2026, os quatro maiores fornecedores de cloud revisaram em alta as suas orientações para as despesas de capital do ano inteiro, num total de 700 mil milhões de dólares. A Morgan Stanley, por sua vez, no final de abril, voltou a aumentar as previsões de despesas de capital da Amazon, Alphabet, Meta, Microsoft e Oracle; após o ajuste, as cinco empresas deverão atingir despesas de capital de 805 mil milhões de dólares em 2026, subindo para 1,116 biliões de dólares em 2027.

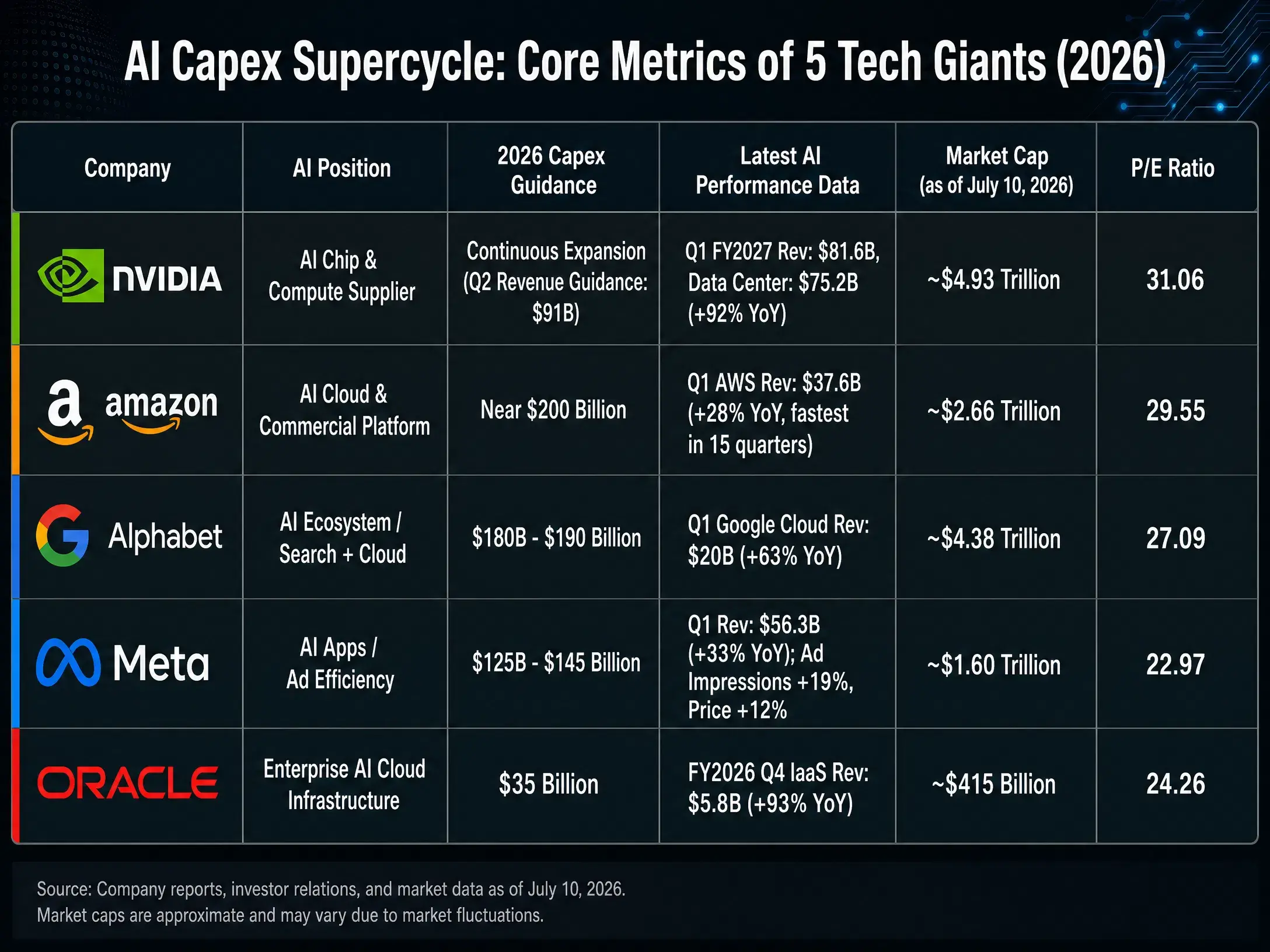

Nesta nova ronda de superciclo de despesas de capital impulsionado pela dívida, existe uma diferença acentuada no nível de benefício em diferentes etapas da cadeia de valor. Este artigo decompõe a posição e a lógica de investimento em IA de cinco empresas — Nvidia, Amazon, Alphabet, Meta e Oracle — em quatro dimensões: fornecimento de chips, plataformas de cloud, integração do ecossistema de IA e camada de aplicações.

Nvidia: mapeamento direto da escassez de capacidade de computação

$NVDAA Nvidia encontra-se no topo da cadeia de despesas de capital em IA. Cada dólar investido em infraestruturas de centros de dados é convertido, em grande medida, em encomendas de GPUs da Nvidia. Esta posição faz com que os seus resultados fiquem mais sensíveis à volatilidade das despesas de capital do que qualquer outra etapa da cadeia.

Em 20 de maio de 2026, a Nvidia divulgou os resultados do primeiro trimestre do ano fiscal de 2027. Receitas de 81,615 mil milhões de dólares, +85% em termos homólogos e +20% em termos sequenciais; lucro líquido GAAP de 58,321 mil milhões de dólares, +211% em termos homólogos. As receitas da área de data centers atingiram 75,2 mil milhões de dólares, representando 92% do total de receitas, continuando a estabelecer máximos históricos para um único trimestre. Estes dados validam uma lógica central: enquanto a procura por capacidade de computação para treino e inferência de IA não atingir o topo, o crescimento dos resultados da Nvidia acompanha de forma muito próxima a curva das despesas de capital das megaempresas.

Até às 10 de julho de 2026, hora de Pequim, o preço de fecho da Nvidia era de 202,78 dólares, com uma capitalização de mercado de cerca de 4,73 biliões de dólares e um P/E de 31,05. O preço-alvo médio dos analistas é de 309,16 dólares. As expectativas otimistas do mercado sobre a Nvidia assentam em dois pressupostos: por um lado, a procura de mercado por chips de IA continua a expandir-se; por outro, as barreiras competitivas da Nvidia no segmento de GPUs são suficientemente profundas.

Mas os riscos também surgem do lado da procura. O JPMorgan calculou que, em 2026, o volume total global de envios de chips de IA rondará 16,3 milhões de unidades; desse total, 6,8 milhões serão ASIC e 9,5 milhões serão GPUs de uso geral. O aumento da quota dos ASIC implica que os gigantes da cloud estão a explorar caminhos alternativos aos GPUs de uso geral — embora, no curto prazo, os GPUs continuem a dominar com 58% de quota, uma tendência de substituição, se acelerar, criará pressão estrutural sobre a quota de mercado da Nvidia. Além disso, o valor Beta da Nvidia é 2,21, significativamente superior ao das congéneres, o que significa que a elasticidade negativa das suas ações em caso de reversão no ciclo de despesas de capital é igualmente maior.

Superciclo de despesas de capital em IA — comparação dos principais indicadores das cinco empresas tecnológicas (2026)

Amazon: validação da capacidade de comercialização do negócio de cloud

A história de IA da Amazon não está nos chips, mas sim na capacidade de comercialização da plataforma. A AWS, como o maior fornecedor global de serviços de cloud pública, é o principal canal para aluguer de capacidade de computação e implementação de modelos de IA. As despesas de capital em IA são relevantes para a Amazon de duas formas: são, simultaneamente, um item de custo (construção de centros de dados e aquisição de chips) e um item de receita (ao alugar recursos de capacidade de computação aos clientes empresariais através da AWS).

No primeiro trimestre de 2026, as vendas líquidas totais da Amazon foram de 181,5 mil milhões de dólares, +17% em termos homólogos; o lucro líquido foi de 30,255 mil milhões de dólares, +77%. A receita do segmento AWS atingiu 37,6 mil milhões de dólares, +28% em termos homólogos, com o ritmo de crescimento mais rápido em 15 trimestres. O lucro operacional da AWS foi de 14,2 mil milhões de dólares. A margem de lucro operacional chegou a 13,1%, o valor mais alto de sempre.

Até às 10 de julho de 2026, hora de Pequim, o preço de fecho da Amazon era de 247,04 dólares, com uma capitalização de mercado de cerca de 2,68 biliões de dólares e um P/E de 29,52. O preço-alvo médio dos analistas é de 318,82 dólares.

A lógica de investimento da Amazon centra-se na eficiência de monetização da AWS. Ao contrário de fornecedores puramente de chips, os investimentos em IA da Amazon podem gerar receitas recorrentes sustentadas através dos mecanismos de preços dos serviços em cloud. No segundo trimestre de 2026, a empresa prevê vendas líquidas entre 194 mil milhões e 199 mil milhões de dólares, +16% a +19%. Mas é importante ter em conta que as despesas de capital em infraestruturas de IA estão a comprimir o fluxo de caixa livre — se o crescimento da receita da AWS consegue ou não acompanhar de forma sustentável a velocidade da expansão das despesas de capital, é o indicador-chave para medir a sua eficiência de investimento.

Alphabet: integração do ecossistema de IA acima da “moat” de pesquisa

A estratégia de IA da Alphabet cobre toda a cadeia, desde o chip (TPU) ao modelo (Gemini) e até às aplicações (pesquisa, YouTube, Cloud). Esta integração vertical proporciona-lhe os pontos de monetização mais numerosos ao longo do percurso de comercialização de IA, mas também significa que o volume de despesas de capital é o maior e a pressão de depreciação é a mais pesada.

No primeiro trimestre de 2026, a Alphabet aumentou a orientação para as despesas de capital do ano inteiro para 180 mil milhões a 190 mil milhões de dólares, quase duplicando face a 2025. Até às 10 de julho de 2026, hora de Pequim, o preço de fecho da Alphabet (GOOGL) era de cerca de 358,89 dólares, com uma capitalização de mercado de cerca de 4,41 biliões de dólares. O P/E é de cerca de 27,38.

A lógica de investimento da Alphabet assenta na capacidade de geração de cash flow do negócio de pesquisa. A natureza de “cash cow” dos anúncios de pesquisa confere-lhe maior resiliência para suportar grandes despesas de capital do que aos pares. No entanto, o impacto potencial da IA no negócio de pesquisa é um risco específico enfrentado pela Alphabet — se a IA generativa alterar a forma como os utilizadores obtêm informação, o modelo de negócio dos anúncios de pesquisa poderá necessitar de reconfiguração. O crescimento da Google Cloud é outra dimensão a observar: embora o negócio de Cloud esteja a expandir-se, o seu tamanho ainda fica aquém da AWS e da Azure, e a posição competitiva no mercado de serviços cloud de IA continua pouco clara.

No primeiro semestre de 2026, verificou-se uma clara divergência no desempenho de ações de grandes tecnológicas: a Alphabet subiu cerca de 14%, enquanto a Microsoft caiu 20% e a Oracle caiu 27%. Esta divergência reflete, em certa medida, a forma como o mercado precifica a eficiência distinta das despesas de capital em IA de cada empresa.

Meta: lógica de camada de aplicações de IA impulsionada pela eficiência em publicidade

A lógica de investimento em IA da Meta é a mais direta — melhorar a eficiência dos anúncios. Aplicações como algoritmos de recomendação de IA, criativos de anúncios generativos e ferramentas de licitação automatizada atuam diretamente sobre a principal fonte de receitas da Meta. A clareza desta cadeia “investimento-retorno” é maior do que nos domínios de computação em nuvem ou de chips.

No primeiro trimestre de 2026, as receitas da Meta foram de 56,31 mil milhões de dólares, +33% em termos homólogos. O número de exibições de anúncios aumentou 19% e o preço por anúncio subiu 12% em simultâneo. O lucro por ação (GAAP) foi de 10,44 dólares. A empresa prevê que as despesas de capital de 2026 possam ser até 145 mil milhões de dólares, cerca do dobro do orçamento de 2025.

Até às 10 de julho de 2026, hora de Pequim, o preço de fecho da Meta era de cerca de 631,48 dólares, com uma capitalização de mercado de cerca de 1,64 biliões de dólares e um P/E de 22,95. O preço-alvo médio dos analistas é de 824,86 dólares.

A valorização da Meta é a mais baixa entre as cinco (P/E de cerca de 23x), refletindo a prudência do mercado face às perdas contínuas da Reality Labs e à relação entre investimento em IA e retorno. A receita anualizada do conjunto de otimização de stack de licitação de IA já ultrapassou 20 mil milhões de dólares, provando que o caminho de monetização da IA no segmento de publicidade já está em funcionamento. O problema central é que as despesas de capital saltam de cerca de 70 mil milhões de dólares em 2025 para 125 mil milhões a 145 mil milhões de dólares em 2026; é crucial perceber se o ritmo de crescimento da receita conseguirá acompanhar.

Oracle: a perseguidora de infraestruturas cloud de IA para empresas

O posicionamento da Oracle no domínio das infraestruturas cloud de IA é diferente do da AWS e da Azure — dá mais ênfase à combinação de bases de dados empresariais com capacidade de computação de IA, e a uma diferenciação no contexto de arquiteturas multi-cloud. Esta estratégia permite-lhe obter uma curva de crescimento única no ciclo de despesas de capital em IA.

Os resultados do primeiro trimestre do ano fiscal de 2026, divulgados em setembro de 2025, indicam que as receitas totais da Oracle foram de 14,9 mil milhões de dólares, +12% em termos homólogos. A receita de infraestruturas cloud (IaaS) foi de 3,3 mil milhões de dólares, +55%. A empresa prevê que a receita de infraestruturas cloud no ano fiscal de 2026 cresça 77% para 180 mil milhões de dólares, subindo, nos quatro anos seguintes, para 32 mil milhões de dólares, 73 mil milhões de dólares, 114 mil milhões de dólares e 144 mil milhões de dólares, respetivamente. As obrigações remanescentes de desempenho (RPO) atingiram 455 mil milhões de dólares.

Até às 10 de julho de 2026, hora de Pequim, o preço de fecho da Oracle era de cerca de 144,22 dólares, com uma capitalização de mercado de cerca de 418,704 mil milhões de dólares. O P/E é de cerca de 23,46. O preço-alvo médio dos analistas é de 251,85 dólares.

A lógica de investimento da Oracle assenta na procura incremental de capacidade de computação de IA por parte de clientes empresariais. A elevada taxa de crescimento do negócio de infraestruturas cloud (55%) e o acentuado aumento do RPO indicam que os clientes empresariais estão a migrar workloads de IA para a plataforma cloud da Oracle. Mas a dimensão da capitalização de mercado da Oracle (cerca de 415 mil milhões de dólares) é significativamente menor do que a das outras quatro empresas; é necessário considerar fatores como prémio de liquidez e capacidade de resistir a riscos. No primeiro semestre de 2026, a ação da Oracle caiu 27%, a pior performance entre as cinco, refletindo preocupações do mercado quanto à eficiência das suas despesas de capital.

Emissões de obrigações e tendência de expansão das despesas de capital das seis empresas tecnológicas em 2026

Conclusão

O superciclo das despesas de capital em IA está a remodelar o panorama competitivo do setor tecnológico a dois níveis.

No nível da cadeia de valor, as lógicas de benefício em cada etapa são totalmente diferentes. A Nvidia, como fornecedora de chips, é a beneficiária mais direta das despesas de capital, mas a tendência de substituição pelos ASIC constitui um risco estrutural de médio e longo prazo. A Amazon e a Alphabet, como prestadores de serviços cloud, ocupam simultaneamente o papel de suportar e de beneficiar das despesas de capital — o ponto-chave é saber se o crescimento da receita do negócio cloud conseguirá continuar a cobrir a velocidade da expansão do investimento em infraestruturas. A lógica da Meta na camada de aplicações é a mais clara, com o caminho de retorno mais curto através da melhoria da eficiência em publicidade; ainda assim, não se pode ignorar a pressão sobre as margens decorrente do salto nas despesas de capital. A Oracle, como “perseguidora” de infraestruturas cloud de IA para empresas, apresenta um crescimento impressionante, mas a escala e a capacidade de resistir a riscos ainda carecem de validação.

No nível macro, está a emergir uma questão mais profunda: a indústria de IA precisa de gerar cerca de 30 biliões de dólares para corresponder ao investimento em chips e noutros centros de dados — este número poderá ainda estar subestimado, uma vez que os custos de memória estão a aumentar e há um maior uso de chips de inferência dedicados, o que eleva a receita necessária por unidade de despesa de capital. Quando a velocidade de expansão das despesas de capital continua a exceder o crescimento do fluxo de caixa operacional, a sustentabilidade do financiamento por dívida será posta à prova.

O investimento em IA está a passar da fase de “comprar narrativas de futuro” para a fase de “validar retornos do investimento”. A lógica de precificação do mercado para empresas relacionadas com IA está a mudar do volume das despesas de capital para a eficiência das despesas de capital.

FAQ

Q1: Qual é o impacto central do superciclo de despesas de capital em IA nas ações tecnológicas?

As despesas de capital em IA estão a impulsionar as empresas tecnológicas a emitirem grandes montantes de dívida para financiamento; em 2026, as seis empresas tecnológicas já emitiram 182 mil milhões de dólares em obrigações de grau de investimento. A expansão das despesas de capital impulsiona diretamente a procura a montante por chips e infraestruturas cloud, mas também conduz a uma pressão sobre o fluxo de caixa livre. A lógica de precificação do mercado está a mudar de “volume de despesas de capital” para “eficiência das despesas de capital”, com os investidores a focarem-se mais no ROI do que apenas na dimensão do investimento.

Q2: Que particularidade existe no posicionamento da Nvidia na cadeia de valor da IA?

A Nvidia está no topo da cadeia de despesas de capital em IA: cada dólar investido em infraestruturas de data centers é convertido diretamente em encomendas de GPUs. No primeiro trimestre do ano fiscal de 2026, a receita dos data centers foi de 75,2 mil milhões de dólares, representando 92% da receita total. Contudo, a quota de envios de chips ASIC já subiu para 42% e, no médio e longo prazo, pode colocar pressão sobre a quota de mercado no segmento de GPUs de uso geral.

Q3: Em que diferem as lógicas de investimento em IA da Amazon e da Alphabet?

A rentabilidade da Amazon em IA é principalmente obtida através do aluguer de capacidade de computação da AWS, gerando receitas recorrentes; no 1.º trimestre de 2026, a receita da AWS foi de 37,6 mil milhões de dólares, +28% em termos homólogos. A Alphabet, por sua vez, monetiza ao longo de toda a cadeia através da pesquisa, YouTube e Cloud; o volume de despesas de capital é maior (180 mil milhões a 190 mil milhões de dólares), mas a natureza “cash cow” dos anúncios de pesquisa oferece maior capacidade de resistência.

Q4: Porque é que o investimento em IA da Meta é considerado ter o caminho de retorno mais claro?

O investimento em IA da Meta atua diretamente no aumento da eficiência em publicidade — aplicações como algoritmos de recomendação de IA e ferramentas de licitação automatizada permitem quantificar a melhoria no número de exibições de anúncios e no preço por anúncio. No 1.º trimestre de 2026, o número de exibições de anúncios aumentou 19% e o preço por anúncio subiu 12%. A receita anualizada do stack de licitação de IA já ultrapassou 20 mil milhões de dólares, provando que o caminho de monetização já está consolidado.

Q5: Qual é a posição competitiva da Oracle no mercado de cloud de IA?

A Oracle foca-se na combinação de bases de dados empresariais e capacidade de computação de IA; no ano fiscal de 2026, a receita de infraestruturas cloud no 1.º trimestre cresceu 55% ano contra ano, para 3,3 mil milhões de dólares. A empresa prevê que, no conjunto do ano, a receita de infraestruturas cloud aumente 77% para 18 mil milhões de dólares. No entanto, com uma capitalização de mercado de apenas cerca de 415 mil milhões de dólares, a dimensão é muito inferior à da AWS e da Azure; a liquidez e a capacidade de resistir a riscos são restrições potenciais.