A Federal Reserve divulgará às 2h00 (horário de Pequim) de 9 de julho, 2h00 de 8 de julho (horário de Nova Iorque), as atas da reunião do FOMC de 16 a 17 de junho. Esta ata é especialmente aguardada, não só por documentar a discussão completa da primeira reunião sob a presidência de Kevin Wale, mas também por ocorrer num momento de múltiplos pontos de viragem.

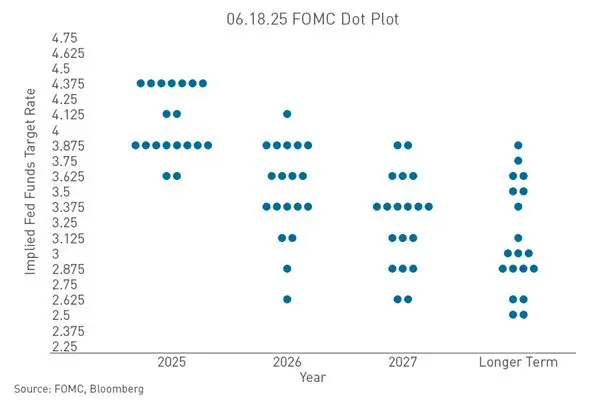

A reunião de junho já enviou sinais hawkish fortes. O FOMC manteve a taxa de juro dos fundos federais entre 3,50% e 3,75%, com votação de 12-0, pelo quarto período consecutivo. O que realmente move o mercado foi o dot plot — de 18 membros que forneceram previsões, 9 esperam pelo menos uma subida de juro até ao final de 2026, uma mudança desde zero em março.

O formato da declaração também envia sinais. Reduzida para cerca de 130 palavras, eliminou referências a uma possível redução de juros, que antes sugeriam uma postura mais acomodatícia, e deixou de mencionar perspectivas económicas e de política monetária. Este estilo minimalista reflete a abordagem de Wale — menos orientação, mais dependência de dados.

A importância das atas também advém do atraso temporal. Quando a reunião ocorreu, os dados do mercado de trabalho ainda não refletiam a fraqueza subsequente. O relatório de emprego não agrícola de junho, divulgado a 2 de julho, mostrou apenas 5,7 mil novos empregos, muito abaixo dos 11 mil a 11,5 mil previstos. As atas registam o que foi avaliado na altura, enquanto o mercado já incorpora o impacto desses dados. Este “atraso” será uma dimensão chave na interpretação da ata.

Que sinais de subida de juros revela o dot plot?

O dot plot de junho foi a parte mais surpreendente. A previsão do juro médio dos fundos federais para o final de 2026 subiu de 3,4% em março para 3,8%, implicando uma subida adicional no ano. Entre os 9 membros que apoiam aumento, 3 esperam um aumento de 25 pontos base, 5 de 50 pontos base, e 1 de 75 pontos base. Ao mesmo tempo, o número de membros que preveem cortes caiu de 12 em março para apenas 1.

Wale não submeteu uma previsão de taxa e afirmou que o dot plot é apenas uma avaliação de cenários, não uma promessa de política futura. Este movimento transmite um sinal: o Fed está a passar de “informar o mercado do que vai fazer” para “deixar o mercado interpretar os dados”.

Wale não submeteu uma previsão de taxa e afirmou que o dot plot é apenas uma avaliação de cenários, não uma promessa de política futura. Este movimento transmite um sinal: o Fed está a passar de “informar o mercado do que vai fazer” para “deixar o mercado interpretar os dados”.

As previsões económicas (SEP) também indicam sinais de estagflação. A previsão de inflação PCE core para 2026 subiu de 2,7% para 3,3%, e para 2027 de 2,2% para 2,5%. A previsão de crescimento do PIB para 2026 foi ligeiramente revista em baixa. A combinação de inflação crescente e crescimento a abrandar aumenta a complexidade do caminho de subida de juros.

Como os dados de emprego alteraram a expectativa de subida de juros?

O relatório de emprego de junho, divulgado a 2 de julho, foi o catalisador mais direto para a mudança de expectativas. Com apenas 5,7 mil novos empregos, menos da metade do previsto, e uma revisão de 7,4 mil para baixo nos dados de abril e maio, os dados fracos reduziram a probabilidade de aumento em julho de cerca de 30% para menos de 20%.

Até 7 de julho, segundo o CME FedWatch, a probabilidade de manter as taxas inalteradas em julho era de 74,3%, enquanto a de aumento de 25 pontos base era de 25,7%. Para setembro, a distribuição de probabilidades mostra 42,9% de manter, 46,2% de subir 25 pontos base, e 10,8% de subir 50 pontos base. Assim, setembro tornou-se o ponto de decisão mais relevante para o caminho das taxas na segunda metade de 2026.

O significado profundo dos dados de emprego reside na sobreposição de três sinais: desaceleração da tendência de crescimento do emprego, fraqueza no mercado de trabalho mascarada pela descida da taxa de participação ao nível mais baixo em mais de cinco anos, e validação de indicadores antecedentes. Apesar disso, a taxa de desemprego caiu de 4,3% em maio para 4,2%, indicando resiliência do mercado laboral. Assim, o Fed dispõe de mais espaço de política na dimensão do “emprego”, podendo focar mais na inflação.

Se as atas mostrarem que os responsáveis já perceberam riscos no mercado de trabalho em meados de junho, o atual posicionamento dovish do mercado será sustentado; se a discussão se concentrar na persistência da inflação e nas condições para novas subidas, a lógica de recuperação será posta à prova.

Por que a rigidez da inflação continua a limitar o espaço de mudança de política?

A inflação é a variável mais central na estrutura de política do Fed. O indicador preferido — o núcleo PCE — subiu 3,4% em termos homólogos em maio, atingindo o nível mais alto desde outubro de 2023. O índice geral de preços PCE subiu de 3,8% para 4,1%. Ambos estão bem acima da meta de 2% do Fed.

Na previsão SEP de junho, a inflação total de PCE para 2026 foi revista em alta de 2,7% para 3,6%. Isso indica que o próprio Fed acredita que o regresso à meta será mais lento do que o esperado.

Fatores geopolíticos aumentam a incerteza inflacionária. Após ataques a três petroleiros no estreito de Hormuz, os EUA lançaram uma nova ofensiva militar contra o Irão. O aumento do preço do petróleo impulsiona as expectativas de inflação, reforçando apostas em subida de juros. Segundo o FedWatch, os traders atribuem mais de 80% de probabilidade de pelo menos uma subida de 25 pontos base até ao final do ano.

O membro do Conselho do Fed, Christopher Waller, afirmou recentemente que “os riscos mudaram completamente” — há um ano, defendia tolerar uma inflação mais elevada devido à fraqueza do mercado de trabalho; agora, com o mercado a estabilizar e a inflação a acelerar, o Fed é forçado a reavaliar a sua postura. Esta declaração revela uma mudança fundamental na ponderação de políticas internas.

Como o fim das orientações prospectivas mudará a lógica de precificação do mercado?

A reunião de junho marcou uma mudança estrutural na comunicação do Fed. As orientações prospectivas — uma ferramenta de comunicação usada há 25 anos — estão a ser gradualmente abandonadas. Wale afirmou na conferência do BCE após a reunião que “não haverá qualquer orientação prospectiva”.

Este movimento vai além de uma única reunião. Durante 25 anos, o mercado interpretou as orientações do Fed para formar expectativas de juros. Sem elas, cada publicação de dados — emprego, CPI, vendas a retalho — terá maior peso na formação dessas expectativas.

Wale não é o único. A presidente do BCE, Christine Lagarde, expressou o maior arrependimento por sentir-se limitada pelas orientações anteriores, assim como o governador do Banco de Inglaterra, Andrew Bailey, e o governador do Banco do Canadá, Tiff Macklem, também manifestaram opiniões semelhantes na mesma conferência. Essa coordenação indica uma mudança estrutural na comunicação dos principais bancos centrais, não uma alteração temporária impulsionada por condições específicas de uma economia.

Para o mercado, isso significa que o prémio de incerteza se tornará a norma. Os investidores acompanharão os dados em tempo real, sem promessas antecipadas sobre o caminho das taxas. Essa incerteza pode amplificar a reação do mercado a cada publicação de dados, aumentando a volatilidade de taxas e preços de ativos.

As atas podem revelar até que ponto esse novo quadro foi internalizado pelo comité e se algum responsável manifestou reservas quanto a essa mudança de rumo.

Como as atas podem testar a narrativa de recuperação atual do mercado de criptomoedas?

O Bitcoin recuperou cerca de 11% desde a baixa de 21 meses atingida a 1 de julho, situando-se perto de 63 mil dólares. Este movimento é principalmente sustentado pela redução das expectativas de subida de juros, impulsionada pelos dados fracos de emprego. A ata será crucial para validar essa hipótese macroeconómica.

A reunião de junho não foi favorável ao mercado de criptomoedas. Os responsáveis mantiveram as taxas entre 3,50% e 3,75%, eliminaram referências a possíveis cortes e ajustaram a previsão central para 2026, prevendo pelo menos mais uma subida. O Bitcoin continuou a cair nas duas semanas seguintes, refletindo a precificação de uma política de aperto prolongada.

Até 8 de julho, segundo dados do Gate, o preço do Bitcoin rondava 63.500 dólares, uma variação de cerca de -10,73% nos últimos 30 dias. O Ethereum cotava-se a aproximadamente 1.780 dólares. O desempenho geral dos ativos digitais permanece fortemente influenciado pelas expectativas macro de liquidez.

Se as atas mostrarem que os responsáveis já alertaram para riscos de fraqueza ou excesso de aperto no mercado de trabalho em meados de junho, a narrativa de recuperação baseada na “necessidade de o Fed ser forçado a mudar de direção” será sustentada. Se a discussão se concentrar na persistência da inflação e na necessidade de novas subidas, o impulso de alta será questionado. Como o Bitcoin já precificou uma política de afrouxamento, uma ata que seja mais dovish do que o esperado pode pressionar os preços.

Quais variáveis além das atas influenciam a lógica de precificação dos ativos?

Para além das atas, várias variáveis paralelas moldam o cenário macroeconómico para o segundo semestre de 2026.

O risco geopolítico está a reavaliar os preços. Ataques militares dos EUA ao Irão elevam a procura de refúgio, com o dólar a manter-se acima de 101,00. O ouro sobe para cerca de 4.111 dólares por onça, a prata para cerca de 60 dólares. Se os preços da energia continuarem a subir, reforçarão a expectativa de taxas mais altas por mais tempo.

O mercado de ações também está numa fase crítica. O S&P 500 fechou a terça a perder 0,5%, e o Nasdaq caiu 1,2%. Os investidores procuram pistas na ata sobre a persistência da inflação e o calendário de ajustes de taxas.

A Gate lançou negociações reais de ações, suportando mais de 10.000 ativos. Os utilizadores podem negociar ações, ações de Hong Kong, Coreia e ETFs com USDT. Este ecossistema permite uma análise macro e uma alocação de ativos integrada.

A publicação do CPI de julho, a 14 de julho, será o próximo ponto de referência. Os dados de maio mostraram uma inflação core de 2,8% ao ano e um índice geral de preços de 3,1%. A ata do FOMC de julho será a primeira grande prova do método dependente de dados de Wale. A atenção às preocupações com a fraqueza do mercado de trabalho na ata será fundamental para as decisões do próximo encontro.

FAQ

Pergunta: Qual foi a decisão de taxa do FOMC de junho?

Em 17 de junho, o FOMC manteve a taxa entre 3,50% e 3,75%, com votação de 12-0, pelo quarto período consecutivo.

Pergunta: Quantos membros apoiam uma subida de juros até 2026?

De 18 membros que forneceram previsões, 9 esperam pelo menos uma subida até ao final de 2026. Desses, 3 apoiam um aumento de 25 pontos base, 5 de 50 pontos base, e 1 de 75 pontos base. Em março, nenhum apoiava aumentos no ano.

Pergunta: Quais as probabilidades atuais de subida em julho e setembro?

Até 7 de julho, o CME FedWatch indica 74,3% de probabilidade de manter as taxas e 25,7% de subir 25 pontos base em julho. Para setembro, há 46,2% de probabilidade de subida de 25 pontos, 42,9% de manter, e 10,8% de subir 50 pontos.

Pergunta: Por que os dados de emprego de junho tiveram tanto impacto na expectativa de subida?

Com apenas 5,7 mil novos empregos, muito abaixo dos 11 mil previstos, e uma revisão de 7,4 mil para baixo nos meses anteriores, os dados fracos reduziram a probabilidade de aumento em julho.

Pergunta: Por que o Fed está a abandonar as orientações prospectivas?

Wale defende que as orientações criam dependência excessiva do mercado, enfraquecendo a sua capacidade de ajustar-se aos dados. Em junho, a declaração eliminou todas as orientações futuras.