Resumo

-

O mercado de criptomoedas passou de uma alta no início de maio para uma correção em meados do mês, seguida por uma consolidação de baixa volatilidade perto do fim do período. BTC, ETH e SOL atingiram máximas locais na primeira quinzena antes de entrarem em correção. A entrada mais fraca em ETFs, somada à atividade persistentemente elevada em futuros perpétuos, criou uma estrutura de mercado marcada por demanda fraca no mercado à vista e descoberta de preço impulsionada por alavancagem.

-

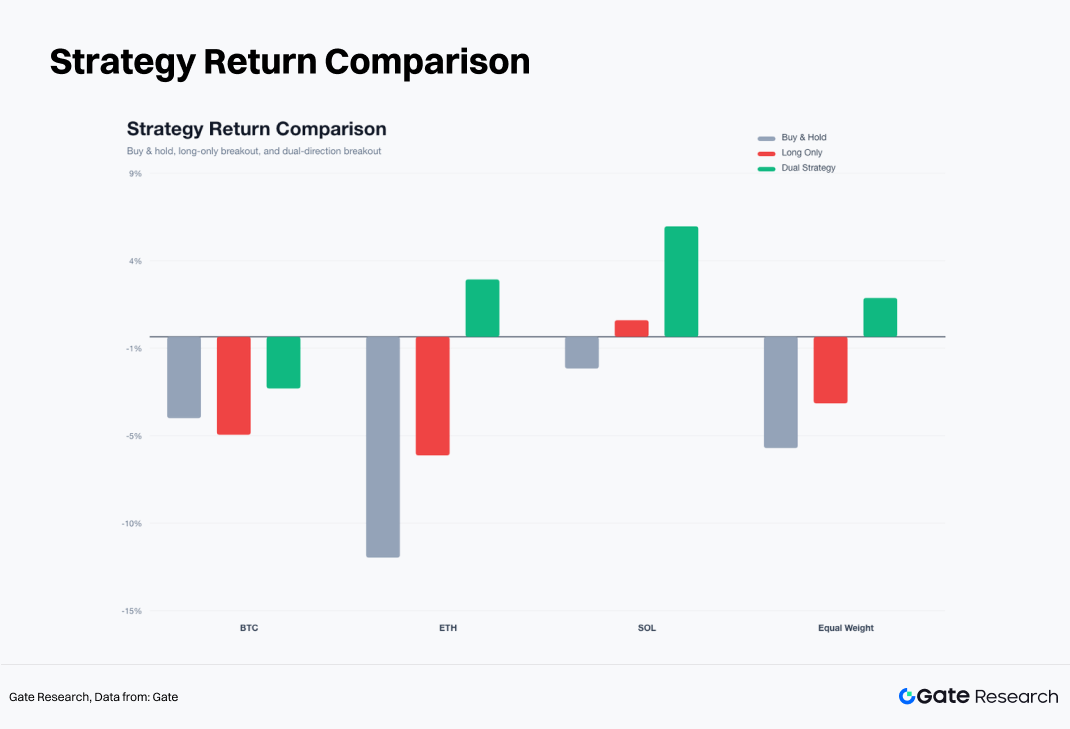

A estratégia de rompimento do cluster de médias móveis long short apresentou o melhor desempenho. Um portfólio com pesos iguais de compra e manutenção (buy and hold) em BTC, ETH e SOL rendeu aproximadamente -6,09%, enquanto a estratégia apenas comprada (long only) rendeu -3,65%. Já a versão comprada e vendida (long short) gerou um ganho de aproximadamente +2,11%. A maior parte dos lucros veio de operações de tendência de baixa em ETH e SOL, confirmando que o ambiente de maio favoreceu estratégias de acompanhamento de tendência bidirecionais.

-

Em um ambiente de compressão de baixa volatilidade, a execução disciplinada superou a tomada de decisão discricionária. A regra de saída pela EMA12 limitou efetivamente as perdas com falsos rompimentos, enquanto o mecanismo de take profit de 3R preservou os ganhos de expansões de tendência. Com o mercado ainda em uma fase de decisão direcional, identificar regimes de mercado, gerenciar riscos e executar sistematicamente sinais de compra e venda ofereceu uma estrutura mais eficaz do que perseguir momentum com base em julgamento subjetivo.

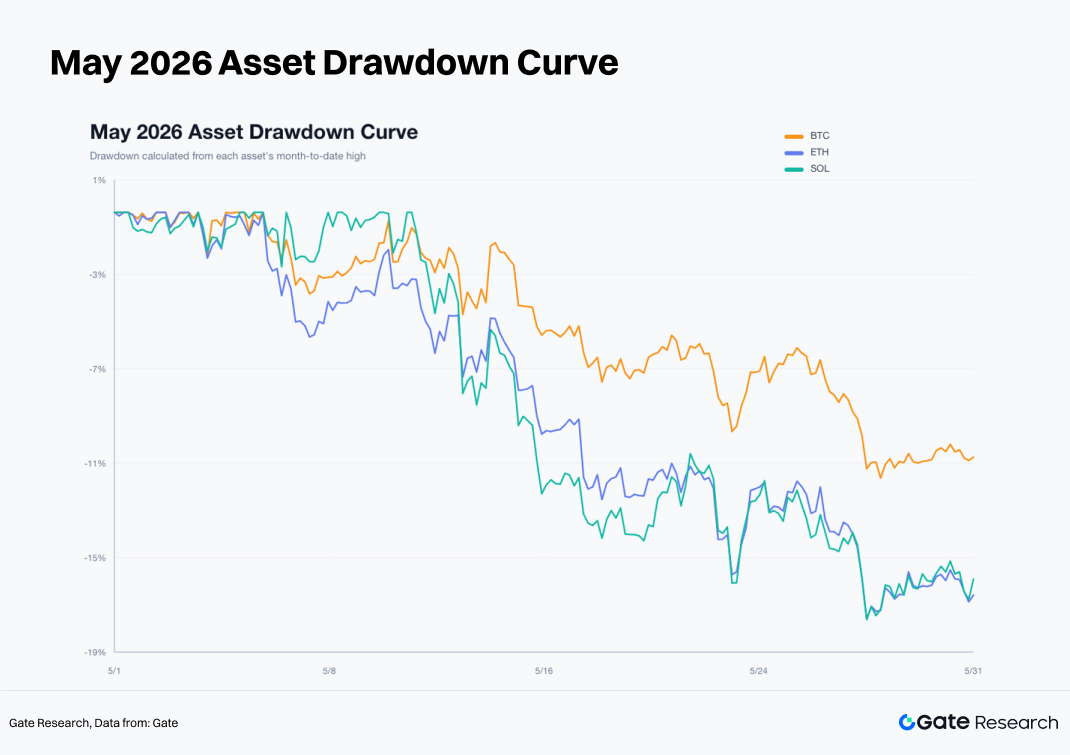

A característica definidora do mercado de criptomoedas em maio foi a divergência entre a demanda à vista e a atividade de negociação alavancada após a alta do início do mês. BTC, ETH e SOL atingiram máximas locais na primeira quinzena de maio antes de entrar em um período de correção e consolidação de baixa volatilidade. O BTC caiu de um fechamento de 4 horas de US$ 77.117,4 no início do mês para US$ 73.684,00 no fim, registrando um retorno mensal de -4,45%. O ETH caiu de US$ 2.283,02 para US$ 2.007,0, com retorno mensal de -12,09%. O SOL caiu de US$ 83,90 para US$ 82,44, um retorno mensal de -1,74%. Embora a perda no fechamento mensal do SOL pareça modesta, o ativo atingiu uma máxima intramensal de US$ 98,40 antes de recuar para cerca de US$ 80,00, indicando que a volatilidade realizada foi muito maior do que sugere o retorno mensal principal.

Os resultados do backtest da estratégia foram igualmente claros. Um portfólio com pesos iguais de compra e manutenção nos três ativos rendeu aproximadamente -6,09%. A estratégia de rompimento de cluster de médias móveis apenas comprada rendeu cerca de -3,65%, enquanto a versão comprada e vendida gerou um ganho de +2,11%. Em relação ao buy and hold, a estratégia long short entregou aproximadamente 8,2% de retorno excedente. A maior parte dos lucros veio de pernas de tendência de baixa que surgiram após meados de maio, com ETH e SOL contribuindo com a maior parcela dos ganhos.

A estrutura de negociação mais eficaz em maio seguiu um processo simples: primeiro, identificar a compressão do cluster de médias móveis; depois, permitir que o mercado escolhesse a direção por meio de um rompimento de alta ou de baixa. Sinais falhos foram gerenciados com a regra de saída pela EMA12, um stop loss fixo de 2,5% limitou o risco de queda em cada operação, e um alvo de take profit de 3R preservou os ganhos de tendências sustentadas. Essa estrutura se mostrou adequada ao mercado de maio, que apresentou baixas taxas de acerto, altas relações recompensa/risco e desempenho concentrado em um pequeno número de pernas de tendência.

O desempenho das ações dos EUA reforçou essa conclusão. As ações de grande capitalização relacionadas a IA continuaram a se beneficiar de lucros sólidos e fundamentos favoráveis do setor. A Nvidia reportou resultados trimestrais robustos, com receita no primeiro trimestre do ano fiscal de 2027 atingindo aproximadamente US$ 81,6 bilhões, e mais uma vez se aproximou do marco de capitalização de mercado de US$ 5 trilhões. Enquanto isso, a correlação do BTC com o S&P 500 permaneceu elevada. Dados públicos mostram que a correlação de 30 dias atingiu aproximadamente 0,74 em alguns pontos durante 2026 e ficou em torno de 0,6 perto do final de maio. Os criptoativos não se desvincularam da estrutura mais ampla de ativos de risco dos EUA durante o mês. Saídas persistentes de ETFs de BTC, enfraquecimento da demanda por ETFs de ETH e uma participação crescente da atividade de futuros perpétuos fizeram com que os mercados de cripto tivessem desempenho inferior ao das principais ações de tecnologia dos EUA.

1. Estrutura de Mercado: Alta Inicial, Fraqueza no Meio do Mês e Compressão no Final

A primeira fase ocorreu entre 1º e 6 de maio. O BTC avançou de US$ 77.117,40 para US$ 82.828,20, o ETH subiu de US$ 2.283,02 para US$ 2.423,99, e o SOL continuou subindo até atingir US$ 98,40 em 11 de maio. Durante esse período, os clusters de médias móveis de curto prazo tenderam a subir, enquanto a volatilidade permaneceu dentro de uma faixa gerenciável, refletindo uma fase de recuperação. O SOL apresentou a maior elasticidade de alta, indicando que os investidores estavam dispostos a assumir maior exposição ao risco no início do mês.

A segunda fase começou em 7 de maio. O BTC não conseguiu se firmar acima de US$ 82.000, o ETH não sustentou níveis acima de US$ 2.400, e o SOL formou seu pico mensal perto de US$ 98. Os sinais de rompimento começaram a falhar com frequência crescente, e saídas repetidas foram acionadas à medida que os preços recuavam para a EMA12. Posições compradas em BTC iniciadas após 14 de maio foram interrompidas, os sinais de compra do ETH falharam consistentemente após 6 de maio, e o SOL entrou em uma tendência de baixa claramente definida após 15 de maio.

A terceira fase se estendeu de 22 de maio até o final do mês. O BTC derivou para a área de US$ 73.000, o ETH se aproximou de US$ 2.000, e o SOL recuou para cerca de US$ 82. As flutuações de preço diminuíram, as larguras dos clusters de médias móveis se contraíram, e o mercado entrou em uma nova fase de compressão, caracterizada por baixa volatilidade e convicção direcional reduzida.

A magnitude dos drawdowns mensais reforçou ainda mais os papéis distintos de cada ativo. O BTC experimentou um declínio de pico a vale de aproximadamente 12,5% durante o mês, contra 18,8% do ETH e 18,7% do SOL. O BTC funcionou como a âncora de risco do mercado, enquanto ETH e SOL atuaram como amplificadores do apetite ao risco. Assim que o BTC começou a enfraquecer, ETH e SOL corrigiram de forma mais agressiva, sugerindo que a exposição comprada a ativos de beta mais alto deve ser reduzida quando as condições de mercado se deterioram.

2. Fluxos de Capital: Liquidez de Stablecoins Permanece Intacta, Demanda por ETFs Enfraquece

Em 31 de maio, a capitalização de mercado total de stablecoins era de aproximadamente US$ 320 bilhões, enquanto o TVL de DeFi era de cerca de US$ 251 bilhões. A liquidez subjacente em dólar permaneceu intacta, sem sinais de retirada sistêmica. As exchanges centralizadas registraram aproximadamente US$ 124,2 bilhões em volume de negociação à vista em 24 horas e aproximadamente US$ 894,4 bilhões em volume de futuros perpétuos. A atividade perpétua foi, portanto, cerca de 7,2 vezes maior que o volume à vista, indicando que a descoberta de preço era cada vez mais impulsionada pelos mercados de derivativos.

Os fluxos de ETF se tornaram uma fonte significativa de pressão na segunda metade de maio. De acordo com relatórios públicos, os ETFs de BTC à vista registraram saídas líquidas por nove dias consecutivos de negociação, totalizando aproximadamente US$ 2,8 bilhões. Em um ponto, as saídas líquidas diárias atingiram aproximadamente US$ 649 milhões, incluindo cerca de US$ 448 milhões apenas do IBIT da BlackRock. Os ETFs de ETH também enfrentaram pressão persistente, com aproximadamente US$ 241 milhões em saídas líquidas na última semana de maio.

No entanto, o capital não estava saindo completamente do mercado de cripto. ETFs de ativos alternativos vinculados a tokens como SOL e XRP registraram entradas modestas, enquanto narrativas emergentes em torno de produtos como ETFs de HYPE também atraíram atenção. O capital migrou dos principais ETFs de BTC e ETH para ETFs temáticos e oportunidades de beta mais alto. Isso sugere que a questão principal não era uma retirada ampla, mas sim o enfraquecimento da demanda por exposição spot central, juntamente com o aumento da participação em rotação setorial e oportunidades de negociação de curto prazo.

Os dados do mercado de derivativos reforçaram essa visão. Os índices agressivos de compra/venda para BTC, ETH e SOL permaneceram abaixo de 1, indicando pressão vendedora ligeiramente mais forte que a compradora. As taxas de fundos pairavam em torno de 0,01%, longe dos níveis associados a posicionamento excessivo ou superlotação. O mercado exibiu um padrão clássico de final de ciclo: negociação ativa impulsionada por alavancagem, participação à vista insuficiente, compra agressiva fraca e tentativas de rompimento que frequentemente se transformavam em sinais falsos.

O desempenho do mercado de cripto em maio também deve ser visto sob a ótica do apetite ao risco das ações dos EUA. O BTC manteve uma correlação relativamente alta com o S&P 500, com a correlação de 30 dias atingindo aproximadamente 0,74 em alguns pontos durante 2026 e permanecendo perto de 0,6 no final de maio. De uma perspectiva mais ampla, o BTC continuou a se comportar como um ativo de risco de beta alto, em vez de um porto seguro independente.

A principal fonte de força nas ações dos EUA veio de empresas relacionadas a IA e ações de tecnologia de mega capitalização. A Nvidia reportou resultados trimestrais fortes em maio, gerando aproximadamente US$ 81,6 bilhões em receita no primeiro trimestre do ano fiscal de 2027. O preço de suas ações atingiu brevemente novas máximas históricas e mais uma vez se aproximou do marco de capitalização de mercado de US$ 5 trilhões. Os lucros sólidos dos líderes de IA ajudaram a sustentar o apetite ao risco no Nasdaq. Em contraste, os criptoativos não tinham uma âncora comparável impulsionada por lucros e permaneceram fortemente influenciados pelos fluxos de ETF, posicionamento em derivativos e expectativas de liquidez.

Essa divergência entre classes de ativos influenciou diretamente o desempenho da estratégia durante maio. Enquanto as principais ações de tecnologia se beneficiaram da demanda impulsionada pelos lucros, os ETFs de BTC e ETH experimentaram saídas sustentadas, refletindo uma realocação de capital dentro do universo mais amplo de ativos de risco. Os investidores tradicionais continuaram a favorecer os líderes de IA com visibilidade de lucros mais clara, reduzindo sua disposição de alocar capital para ETFs de BTC. Sem forte demanda à vista, as tentativas de rompimento de cripto frequentemente se transformavam em ralis de curta duração seguidos por reversões acentuadas.

O calendário macroeconômico também restringiu os orçamentos de risco ao longo do mês. Os principais lançamentos incluíram dados de folhas de pagamento não agrícolas (NFP), CPI, PPI, a segunda estimativa do PIB e dados de inflação PCE. Os números de emprego, inflação e crescimento influenciaram diretamente os rendimentos do Tesouro, o dólar americano e as avaliações do Nasdaq, que por sua vez afetaram os fluxos de ETF e as condições de funding perpétuo nos mercados de cripto. No final do mês, os participantes do mercado já estavam focados nos próximos catalisadores de junho, incluindo relatórios de emprego, pesquisas ISM, dados JOLTS, números de emprego ADP, decisões do FOMC e vencimentos importantes de opções. A compressão de baixa volatilidade observada nos mercados de cripto em torno desses eventos pode ser razoavelmente atribuída à redução de posições e à diminuição dos orçamentos de risco antes dos principais catalisadores macro.

4. Volatilidade: Compressão de Curto Prazo Surge, Força do Preço Permanece Fraca

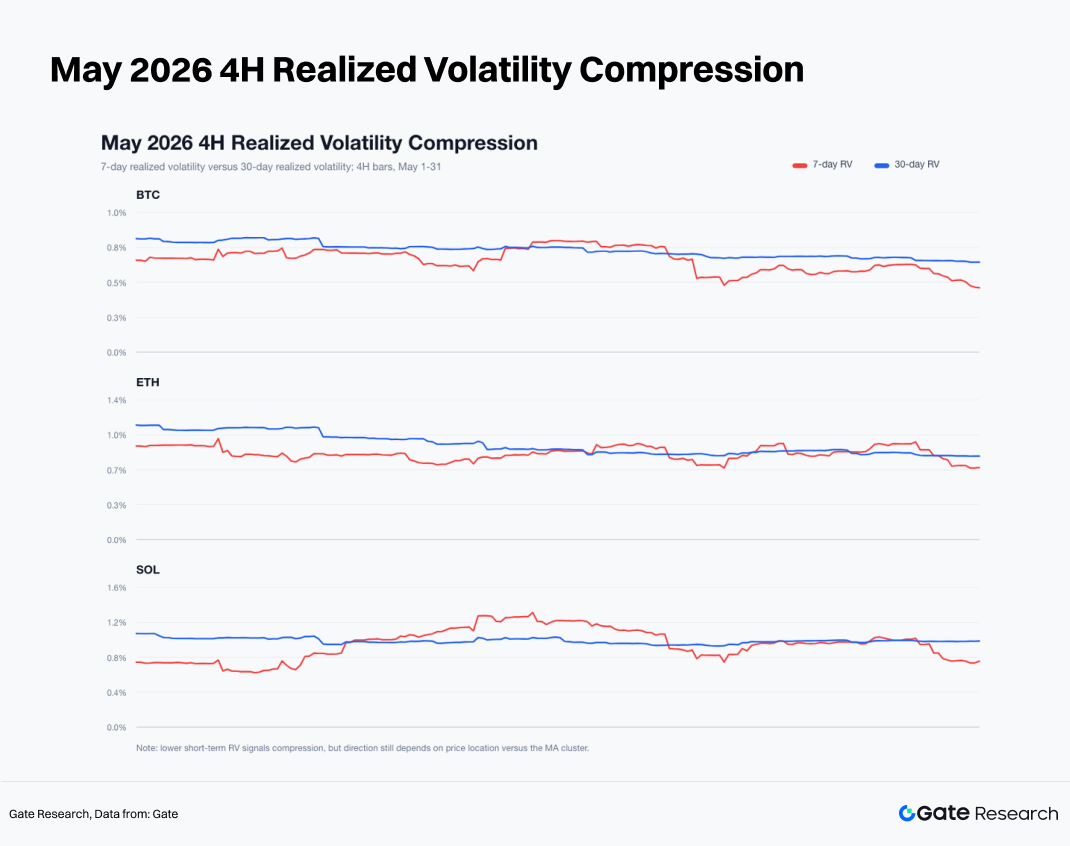

No final de maio, a volatilidade realizada de 4 horas do BTC estava em aproximadamente 0,46% em uma base de 7 dias e 0,64% em uma base de 30 dias. O ETH registrou cerca de 0,70% e 0,81%, enquanto o SOL registrou aproximadamente 0,76% e 1,00%, respectivamente. Em todos os três ativos, a volatilidade de curto prazo caiu abaixo da volatilidade de médio prazo, indicando que o mercado havia entrado em um regime de compressão de baixa volatilidade.

A compressão de baixa volatilidade sinaliza que o mercado está se aproximando de um ponto de decisão direcional, mas não implica que um rompimento de alta seja iminente. No final de maio, o BTC fechou em US$ 73.684,00, enquanto sua EMA12 estava perto de US$ 73.776,35. O ETH fechou em US$ 2.007,0 contra uma EMA12 de aproximadamente US$ 2.016,34. O SOL fechou em US$ 82,44, ligeiramente acima de sua EMA12 de US$ 82,39. BTC e ETH permaneceram dentro de faixas de negociação fracas, enquanto o SOL acabava de se recuperar de volta à sua EMA12. No geral, a força do preço permaneceu insuficiente, sugerindo que o ambiente de baixa volatilidade era mais consistente com a consolidação pós-queda do que com os estágios iniciais de um rompimento de alta.

Os dados de largura do cluster de médias móveis pintaram um quadro semelhante. No final do mês, a largura do cluster media aproximadamente 0,57% para BTC, 0,63% para ETH e 0,58% para SOL, todos bem abaixo do limite de compressão de 2,2% da estratégia. Essas condições geram naturalmente sinais de rompimento frequentes. Os resultados de maio demonstraram que, uma vez que os clusters de médias móveis se comprimem, os traders devem estar preparados para participar tanto de rompimentos de alta quanto de baixa. Restringir as operações apenas a rompimentos de alta teria perdido sistematicamente as oportunidades de tendência de baixa mais lucrativas durante o mês.

5. Backtest da Estratégia: O Sistema de Rompimento de Cluster de Médias Móveis de 4H

A estratégia é construída em torno de um cluster de médias móveis composto por seis médias: EMA6, EMA12, EMA24, SMA6, SMA12 e SMA24. A largura do cluster é calculada como a diferença entre os valores mais alto e mais baixo entre as seis médias, dividida pelo preço de fechamento atual.

Uma posição long é aberta na abertura do próximo candle de 4 horas quando a largura do cluster do candle anterior está abaixo de 2,2% e o candle atual fecha acima do limite superior do cluster. Por outro lado, uma posição short é aberta na abertura do próximo candle de 4 horas quando a largura do cluster do candle anterior está abaixo de 2,2% e o candle atual fecha abaixo do limite inferior do cluster.

As regras de saída são fixas. Posições compradas são fechadas quando o preço cai abaixo da EMA12, enquanto posições vendidas são fechadas quando o preço sobe acima da EMA12. Cada operação tem um stop loss fixo de 2,5% e um alvo de take profit de 3R, equivalente a 7,5%. Se tanto o stop loss quanto o take profit forem acionados dentro do mesmo candle, o stop loss tem precedência. Um custo de transação de ida e volta de 8 pontos-base é deduzido de cada operação. Quaisquer posições abertas restantes no final do mês são fechadas no preço de fechamento final de 4 horas.

Este relatório avalia duas versões da estratégia. A versão apenas comprada negocia apenas rompimentos de alta, enquanto a versão comprada e vendida negocia tanto rompimentos de alta quanto de baixa. Os resultados de maio mostram que a versão long short estava significativamente mais alinhada com as condições de mercado prevalecentes.

5.1 Estratégia Apenas Comprada: Qualidade do Rompimento se Deteriora

A estratégia apenas comprada falhou amplamente durante maio. O BTC executou 11 negociações, gerando um retorno de -5,36%, com uma taxa de vitória de 18,2% e um drawdown máximo de -10,08%. O ETH completou 10 operações, retornando -6,49%, com uma taxa de acerto de 10,0% e um drawdown máximo de -10,64%. O SOL executou 11 operações, retornando +0,91%, com uma taxa de acerto de 18,2% e um drawdown máximo de -7,11%.

Os lucros do BTC se concentraram em duas operações no início do mês. Uma posição iniciada em 1º de maio e encerrada em 4 de maio gerou um ganho líquido de +2,09%, enquanto uma operação iniciada em 4 de maio e encerrada em 7 de maio retornou +0,92%. Depois disso, a qualidade do sinal se deteriorou, culminando em uma posição comprada iniciada em 14 de maio que foi interrompida com uma perda líquida de -2,58%.

O ETH apresentou o desempenho mais fraco entre os três ativos. Uma operação iniciada em 1º de maio e encerrada em 5 de maio gerou um ganho de +3,17%, mas todas as nove operações compradas subsequentes terminaram em perdas. A maioria dos rompimentos de alta no ETH representou rebotes fracos, em vez de verdadeira expansão de tendência.

O SOL foi o único ativo que permaneceu marginalmente lucrativo sob a estrutura apenas comprada, embora os ganhos tenham sido altamente concentrados. Uma operação iniciada em 5 de maio e encerrada em 8 de maio retornou +3,95%, enquanto outra iniciada em 8 de maio atingiu o alvo de take profit de 3R em 10 de maio, gerando um ganho de +7,42%. A maioria dos sinais restantes resultou em perdas. Como resultado, o SOL foi o único ativo a terminar o mês com retorno positivo sob a abordagem apenas comprada.

5.2 Estratégia Comprada e Vendida: Pernas de Tendência de Baixa Impulsionam o Desempenho

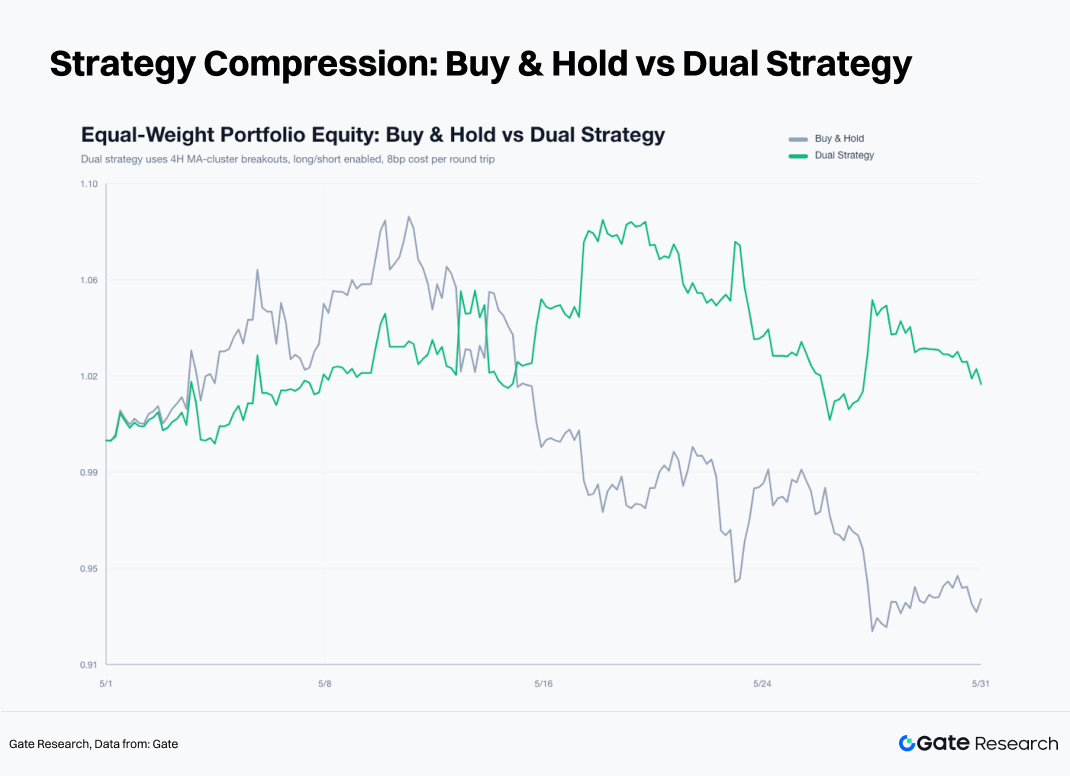

A estratégia long short entregou uma melhoria substancial nos resultados. O BTC retornou -2,83%, o ETH retornou +3,14% e o SOL retornou +6,05%. Um portfólio com pesos iguais nos três ativos gerou um ganho de +2,11%, em comparação com aproximadamente -6,09% para um portfólio com pesos iguais de compra e manutenção no mesmo período.

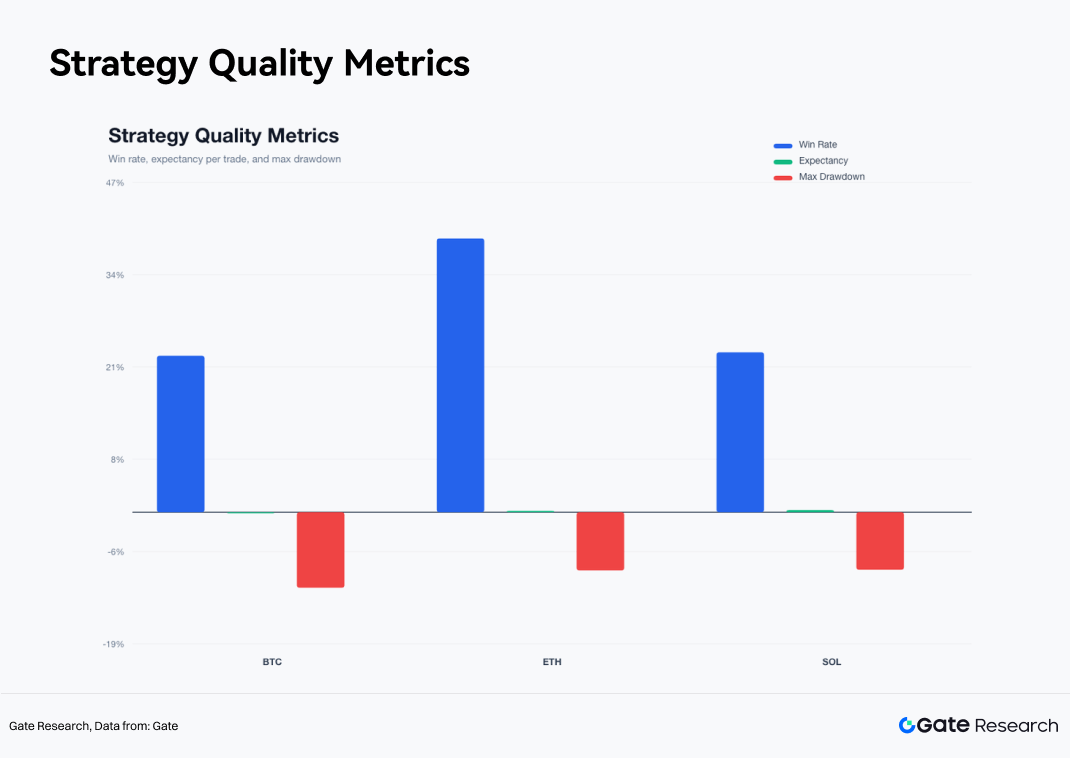

O BTC permaneceu não lucrativo sob a estrutura long short, embora as perdas tenham sido significativamente menores do que sob a abordagem apenas comprada. A estratégia executou 18 operações em BTC, com taxa de acerto de 22,2% e drawdown máximo de -10,74%. Duas posições vendidas contribuíram com a maioria dos lucros: uma venda iniciada em 15 de maio e fechada em 20 de maio gerou um retorno líquido de +2,35%, enquanto outra venda iniciada em 26 de maio e encerrada em 30 de maio retornou +3,42%. O BTC produziu um alto número de sinais falsos em meados de maio, e as mudanças repetidas entre posições compradas e vendidas criaram um arrasto no desempenho.

O ETH gerou um retorno de +3,14% sob a estratégia long short, completando 18 operações com taxa de acerto de 38,9% e drawdown máximo de -8,26%. A operação mais importante foi uma posição vendida aberta em 15 de maio que atingiu o alvo de take profit de 3R em 17 de maio, gerando um ganho líquido de +8,03%. Outra venda iniciada em 26 de maio e fechada em 29 de maio retornou +2,68%. Os sinais de compra no ETH falharam amplamente ao longo do mês, enquanto as operações de tendência de venda foram responsáveis pela maioria dos lucros gerais.

O SOL apresentou o desempenho mais forte entre os três ativos, retornando +6,05% em 22 operações. A estratégia alcançou uma taxa de acerto de 22,7% e um drawdown máximo de -8,17%. Ao contrário do ETH, o SOL ofereceu oportunidades lucrativas tanto no lado comprado quanto no vendido. Uma posição comprada iniciada em 8 de maio atingiu o alvo de take profit de 3R às 16:00 de 10 de maio, gerando um retorno líquido de +7,42%. Uma posição vendida aberta em 15 de maio também atingiu o alvo de 3R em 17 de maio, produzindo um ganho de +8,03%. O SOL exibiu a capacidade de resposta de tendência mais forte durante o mês, mas também gerou o maior nível de ruído de negociação.

5.3 Distribuição de Operações: Baixa Taxa de Acerto Impulsionada por Poucos Grandes Vencedores

Em todas as 58 operações executadas pela estratégia long short, as operações lucrativas foram relativamente raras. O BTC alcançou uma taxa de acerto de 22,2%, o ETH registrou 38,9% e o SOL obteve 22,7%. A lucratividade geral da estratégia foi impulsionada por um pequeno número de grandes operações de tendência, enquanto as perdas foram contidas pela regra de saída EMA12 e pelo stop loss fixo de 2,5%. Essa distribuição destaca um perfil clássico de seguidor de tendência: baixa taxa de acerto compensada por uma estrutura de recompensa/risco favorável, onde um punhado de vencedores desproporcionais é responsável pela maioria dos retornos.

A curva de retorno cumulativo em uma base de operação por operação mostra que o desempenho da estratégia avançou gradualmente no início de maio, acelerou em meados de maio à medida que as posições vendidas em ETH e SOL geraram ganhos substanciais, e continuou a melhorar no final de maio com contribuições adicionais das vendas de BTC e SOL. A maioria das perdas ocorreu durante períodos de reversões repetidas, quando o mercado alternava frequentemente entre sinais de alta e baixa.

O sistema exibe as características de uma estratégia clássica de seguidor de tendência: baixa taxa de acerto combinada com alta relação recompensa/risco. Ele tem melhor desempenho em ambientes com pernas de tendência direcionais claras e é menos eficaz durante períodos de ação de preço persistentemente instável ou lateralizada.

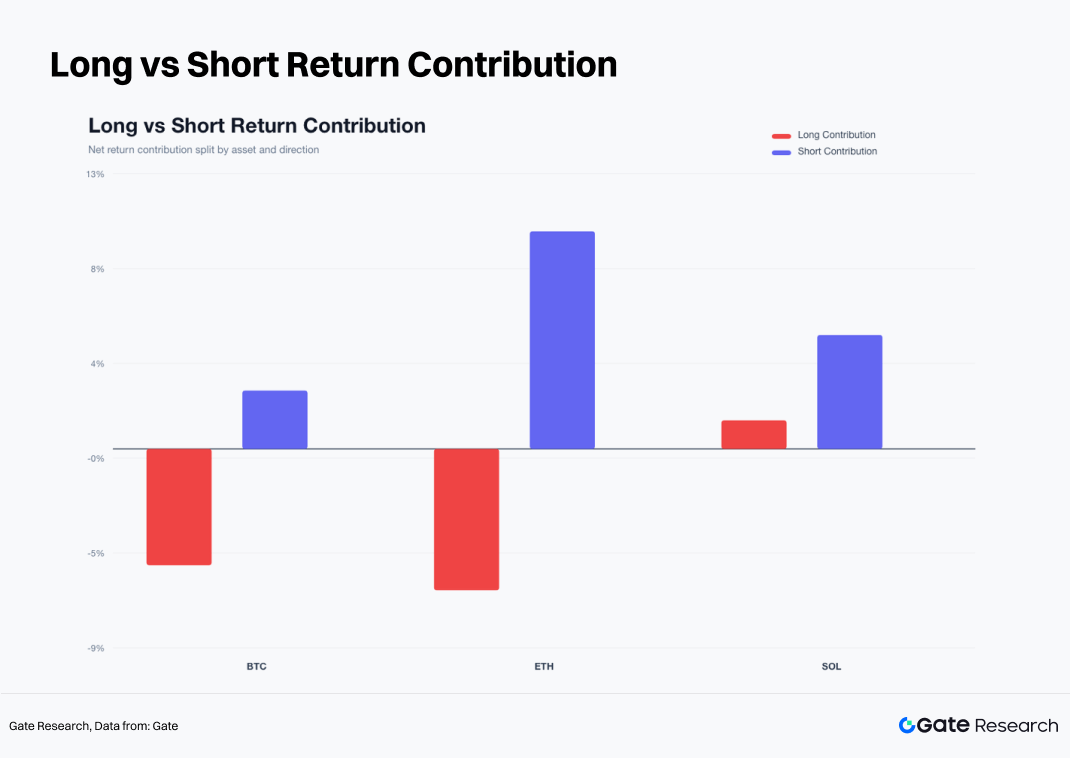

Uma discriminação das contribuições de compra e venda fornece uma visão mais clara das fontes de retorno durante o mês. Para o BTC, as operações de compra tiveram contribuição negativa, enquanto as de venda contribuíram positivamente. O ETH também viu contribuições negativas das posições compradas, enquanto as posições vendidas geraram retornos significativamente positivos. O SOL foi o único ativo com contribuições positivas tanto de operações de compra quanto de venda, embora a contribuição das vendas tenha sido mais consistente. O tema dominante de maio foi a tendência de baixa que se seguiu ao fracasso da alta do início do mês.

A taxa de acerto, o retorno esperado por operação e as métricas de drawdown máximo apontam para a mesma conclusão: o SOL entregou o maior valor esperado por operação, seguido pelo ETH, enquanto o BTC ficou em último. O BTC exibiu a maior frequência de falsos rompimentos, o ETH mostrou tendências direcionais mais limpas, e o SOL ofereceu a elasticidade de preço e o potencial de tendência mais fortes.

5.4 Mecanismo de Saída: EMA12 Filtra Ruído, 3R Preserva Lucros de Tendência

A análise dos motivos de saída mostra que as saídas baseadas na EMA12 foram responsáveis pela maior parcela de todos os fechamentos de operações. Um número significativo de operações não foi encerrado pelo stop loss; em vez disso, foram encerrados à medida que os preços recuavam para a EMA12 após rompimentos fracassados. A regra EMA12 reduziu efetivamente o tempo de espera para sinais inválidos e evitou que as perdas se expandissem após as tentativas de rompimento perderem momentum.

O número de saídas por stop loss foi relativamente limitado, embora as perdas tenham sido concentradas quando ocorreram. Em contraste, as operações que atingiram o alvo de take profit de 3R foram raras, mas contribuíram com uma parcela desproporcionalmente grande do lucro total. Esse padrão é consistente com as características das estratégias de seguidor de tendência: a maioria das operações resulta em pequenos ganhos ou pequenas perdas, enquanto um punhado de operações de tendência gera a maioria dos retornos. Se a regra de take profit de 3R tivesse sido removida em maio, muitos dos maiores ganhos em ETH e SOL teriam sido interrompidos. Por outro lado, remover a regra de saída EMA12 teria levado a perdas maiores durante condições de mercado instáveis.

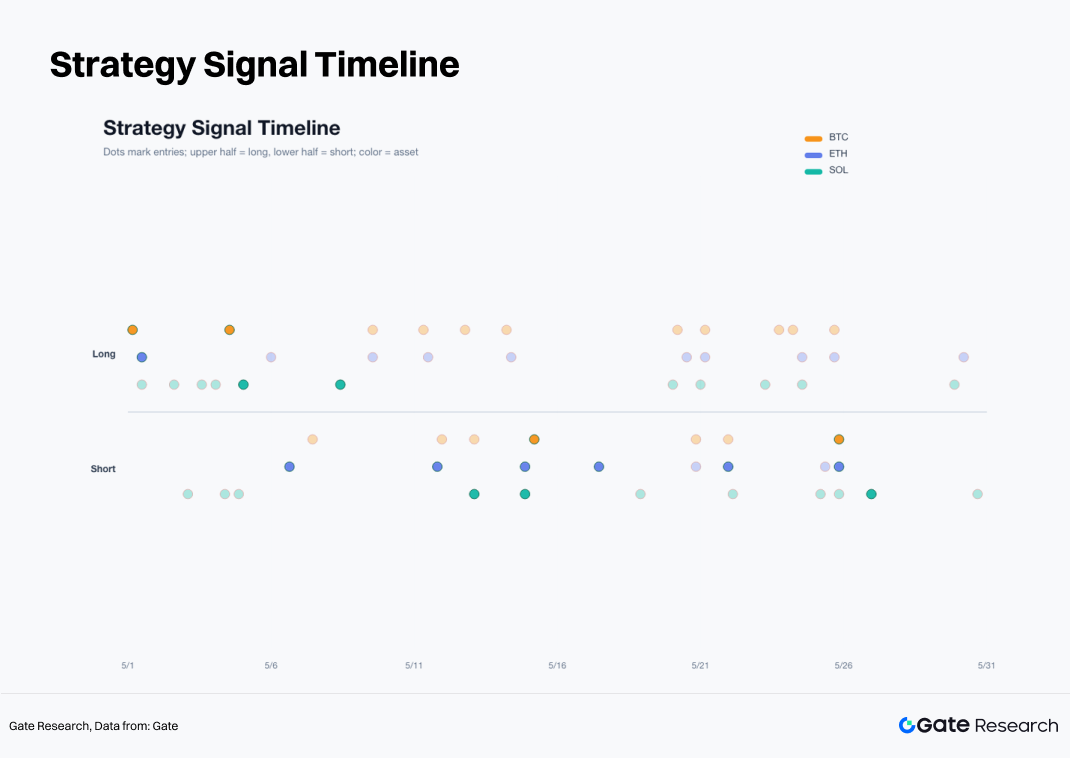

A linha do tempo dos sinais também reflete a evolução das condições de mercado ao longo do mês. Os sinais de compra se concentraram no início de maio, os sinais de venda começaram a aumentar em meados de maio, e tanto os sinais de compra quanto de venda apareceram intermitentemente no final de maio. Uma alta frequência de sinais não implica necessariamente uma alta frequência de oportunidades. As operações mais eficazes se concentraram em períodos relativamente curtos, quando a direção do mercado era clara e as tendências estavam bem definidas.

5.5 Desempenho Inferior do Filtro Aprimorado: Rompimentos de Alto Volume Foram Armadilhas em Maio

O relatório também testou uma versão de filtragem aprimorada da estratégia. As condições incluíam: volatilidade de 7 dias não superior a 1,15 vezes a volatilidade de 30 dias, volume de negociação não inferior a 0,9 vezes o volume médio das 20 barras anteriores (1 barra = 4 horas), entradas compradas ocorrendo perto da máxima de 20 barras e entradas vendidas ocorrendo perto da mínima de 20 barras. Esta versão teve desempenho pior. A estratégia aprimorada long short retornou -3,40% para BTC, -5,03% para ETH e -2,58% para SOL, com o portfólio com pesos iguais dos três ativos retornando -3,63%.

A razão para o desempenho inferior é que os rompimentos de alto volume em maio ocorreram frequentemente perto de topos locais. Um sinal de compra aprimorado em BTC iniciado em US$ 80.322,90 em 4 de maio acionou um stop loss dentro de quatro horas, resultando em uma perda líquida de -2,58%. Um sinal de compra aprimorado em ETH iniciado em US$ 2.410,39 em 6 de maio acionou um stop loss dentro da mesma barra, também resultando em uma perda líquida de -2,58%. O sinal de compra aprimorado em SOL em 4 de maio também acionou um stop loss.

Um volume de negociação mais alto reflete participação, mas não qualidade de capital. Em maio, as expansões de volume foram impulsionadas mais pela rotação perto de topos locais, liquidações alavancadas e atividades de perseguição de curto prazo. Filtros eficazes devem incorporar fluxos de ETF, parcela de negociação à vista, índices agressivos de compra/venda, parcela de negociação de futuros perpétuos e sentimento de risco das ações dos EUA. Preço e volume podem identificar volatilidade, mas não podem identificar o patrocínio da tendência.

5.6 Conclusões em Nível de Ativo

O BTC é a âncora do regime de mercado. O BTC registrou um declínio mensal menor que o ETH e experimentou um drawdown mais gerenciável. A estratégia long short do BTC retornou -2,83%, indicando que o BTC não foi o ativo com melhor desempenho em maio. É mais útil como um indicador dos orçamentos de risco do mercado. Se o BTC não conseguir recuperar a zona da EMA12 e da média móvel de 30 períodos, a exposição comprada a ETH e SOL deve ser reduzida.

O ETH é o principal ativo de tendência fraca. O ETH caiu 12,09% durante o mês, e os sinais de rompimento de compra tiveram uma taxa de acerto extremamente baixa. A estratégia long short dependia de lucros do lado vendido. Depois de falhar perto de US$ 2.400, o ETH quebrou sucessivamente abaixo de US$ 2.300, US$ 2.200 e US$ 2.100. Uma recuperação da faixa de US$ 2.100 a US$ 2.200 é necessária antes que a exposição comprada possa ser reavaliada.

O SOL é um ativo de negociação. O declínio de fechamento mensal do SOL foi de apenas -1,74%, mas seu caminho de preço intramensal foi altamente volátil. A estratégia long short do SOL retornou +6,05%, superando significativamente o BTC e o ETH. O SOL é adequado para estratégias de acompanhamento de tendência, mas não para manutenção passiva. Uma baixa taxa de acerto, alta elasticidade e retornos concentrados em um pequeno número de operações de tendência foram as características definidoras do SOL em maio.

5.7 Estrutura da Estratégia para Junho

O sistema de rompimento de cluster de médias móveis de 4H long short continuará sendo a estrutura central para junho. O posicionamento puramente comprado deve receber um peso menor. O BTC serve como filtro do regime de mercado, enquanto ETH e SOL atuam como geradores de retorno após a confirmação da força relativa.

Se o BTC recuperar a zona da EMA12 e da média móvel de 30 períodos, as saídas de ETF diminuírem e o índice agressivo de compra/venda subir acima de 1, a ponderação dos sinais de compra pode ser aumentada. Se o BTC permanecer abaixo da faixa de US$ 74.000 a US$ 76.000, o mercado ainda deve ser visto como estando em uma fase de recuperação fraca.

O filtro de ações dos EUA deve permanecer em vigor. Se o Nasdaq e os líderes de IA permanecerem fortes enquanto as saídas de ETF de BTC diminuírem, isso sinalizaria uma melhoria nos orçamentos de risco entre classes de ativos. Se o Nasdaq permanecer forte, mas as saídas de ETF de BTC continuarem, o capital ainda está favorecendo os líderes de tecnologia dos EUA com visibilidade de lucros mais forte, e os rompimentos de alta de cripto devem ser tratados com cautela. Se tanto as ações dos EUA quanto as cripto enfraquecerem simultaneamente, os sinais de venda em ETH e SOL devem receber maior prioridade.

As regras de dimensionamento de posição permanecem totalmente sistemáticas. O risco por operação permanece em 2,5%, o take profit permanece em 3R e a regra de saída EMA12 permanece inalterada. Os sinais de rompimento por si só não devem desencadear posições de tamanho excessivo. Quando a demanda à vista é fraca, as saídas de ETF persistem, a parcela de negociação perpétua permanece elevada e a compra agressiva é insuficiente, os sinais de rompimento de alta devem ser desvalorizados, enquanto os sinais de rompimento de baixa devem receber maior peso.

6. Conclusão

O mercado de cripto completou uma transição de recuperação para deterioração durante maio. BTC, ETH e SOL subiram no início do mês, a qualidade da tendência enfraqueceu após meados do mês, e o mercado entrou em uma fase de compressão de baixa volatilidade no final. A liquidez de stablecoins e DeFi permaneceu intacta, mas a demanda por ETFs convencionais enfraqueceu, a atividade de derivativos ganhou influência e a descoberta de preço tornou-se cada vez mais impulsionada por mercados alavancados.

Os resultados da estratégia fornecem uma resposta clara. O buy and hold apresentou o desempenho mais fraco, enquanto a estratégia de rompimento apenas comprada não conseguiu se adaptar à deterioração da qualidade da tendência após meados de maio. A estratégia de rompimento de cluster de médias móveis long short apresentou os melhores resultados. O portfólio com pesos iguais de buy and hold dos três ativos retornou aproximadamente -6,09%, contra -3,65% da estratégia apenas comprada e +2,11% da estratégia long short. Os retornos vieram principalmente das pernas de tendência vendida em ETH e SOL, bem como da perna de tendência comprada do SOL no início de maio.

As ações dos EUA fornecem uma explicação mais completa para esses resultados. Os líderes de tecnologia de IA continuaram a se beneficiar do suporte impulsionado pelos lucros, com a Nvidia e outras empresas de grande capitalização sustentando o apetite ao risco nas ações. Enquanto isso, os ETFs de BTC e ETH experimentaram saídas persistentes, enfraquecendo a demanda por criptoativos convencionais. O BTC manteve uma correlação relativamente alta com o S&P 500, indicando que o mercado de cripto permaneceu influenciado pelos orçamentos de risco dos EUA e pelas expectativas de taxas de juros macro.

O foco para junho não é prever a direção com antecedência. Uma abordagem mais eficaz é identificar os regimes de mercado, executar sinais de compra e venda, controlar o risco por operação e preservar os lucros das tendências. Após a compressão do cluster de médias móveis, tanto os rompimentos de alta quanto de baixa podem produzir oportunidades de negociação válidas. O mecanismo de saída EMA12 protege a estratégia da exposição prolongada a falsos rompimentos, enquanto a regra de take profit 3R permite que um pequeno número de grandes vencedores compense inúmeras pequenas perdas. Nas condições atuais de mercado, um sistema long short disciplinado permanece superior à perseguição discricionária de momentum.

Fonte:

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado para leitores, incluindo análise técnica, informações de mercado, pesquisa do setor, previsão de tendências e análise de política macroeconômica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomenda-se que os usuários realizem sua própria pesquisa e entendam completamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes de tais decisões.