Resumo

-

Em maio de 2026, os mercados globais alternaram repetidamente entre rupturas geopolíticas, expectativas de políticas e a recuperação do apetite ao risco. O mercado de criptomoedas como um todo entrou em uma fase volátil marcada principalmente por oportunidades estruturais.

-

As entradas de ETF desaceleraram de forma significativa e se transformaram temporariamente em saídas líquidas, refletindo uma mudança no capital institucional de alocação ativa para observação cautelosa, enquanto o mercado carecia de uma direção unificada de curto prazo.

-

Os mercados acionários globais continuaram em alta de modo geral. As ações dos EUA se mantiveram fortes, impulsionadas pelo tema da IA, com os setores de semicondutores e saúde liderando os ganhos. O sentimento geral em relação a ativos de risco melhorou.

-

O ouro oscilou lateralmente em patamares elevados, enquanto os preços do petróleo dominaram a volatilidade das commodities, indicando que a demanda por refúgio não desapareceu por completo. A precificação macro global continua influenciada por riscos geopolíticos e expectativas de inflação.

-

Os mercados de previsão e os cartões de pagamento cripto continuaram a se expandir, com o foco da indústria migrando gradualmente de narrativas de negociação para conformidade, aplicativos de pagamento e infraestrutura impulsionada por geração real de receita.

-

A Gate lançou oficialmente a negociação de ações, permitindo que os usuários negociem diretamente ações, ETFs e outros ativos listados nos principais mercados de valores mobiliários dos EUA usando USDT na plataforma.

1. Tendências macroeconômicas do mercado

1.1 Tensões geopolíticas recorrentes continuam a pressionar o apetite ao risco global

O tema macro dominante em maio continuou sendo as repetidas rupturas causadas por eventos geopolíticos. Embora a situação no Oriente Médio tenha mostrado brevemente sinais de cessar-fogo e progresso nas negociações durante o mês, os desdobramentos gerais permaneceram instáveis. Conflitos localizados e contratempos recorrentes na implementação impediram que os mercados precificassem totalmente os riscos relacionados. Da mesma forma, o conflito entre Rússia e Ucrânia teve tentativas breves de desescalada, mas estas careciam de sustentabilidade, indicando que a incerteza política global permaneceu elevada.

Nesse contexto, o sentimento de refúgio se fortaleceu periodicamente, apoiando ativos como petróleo bruto e ouro, enquanto os ativos de risco globais adotaram um tom mais cauteloso.

Para o mercado de criptomoedas, o ambiente externo em maio estava longe de ser favorável. O aumento dos riscos geopolíticos tende a suprimir o apetite ao risco geral do mercado, direcionando o capital para ativos defensivos como dinheiro e ouro. Ativos cripto altamente voláteis são mais suscetíveis a flutuações impulsionadas pelo sentimento, resultando em volatilidade amplificada de preços no curto prazo. Estruturalmente, o Bitcoin geralmente se manteve mais resiliente devido à sua liquidez e amplo consenso de mercado, enquanto as altcoins e setores de alta volatilidade foram mais vulneráveis quando o apetite ao risco enfraqueceu.

Como resultado, o mercado cripto em maio foi amplamente caracterizado pela competição entre o capital existente, e não por novas entradas. A atividade do mercado foi impulsionada principalmente por posicionamento defensivo, observação cautelosa e negociação orientada a eventos. Uma alta generalizada é improvável até que as incertezas externas diminuam ainda mais.

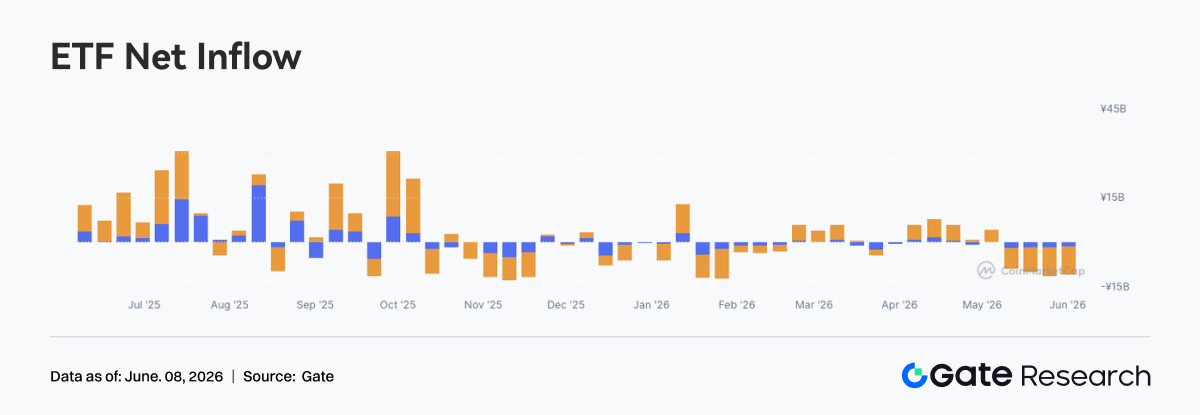

1.2 Fluxos de ETF: Entradas de ETF Desaceleraram Significativamente à Medida que o Sentimento do Mercado se Tornou Mais Cauteloso

Em maio de 2026, o mercado de ETFs de criptomoedas exibiu entradas de capital mais lentas e saídas líquidas crescentes. Em conjunto com o desempenho do mercado, o declínio gradual nos preços do Bitcoin e do Ethereum durante o mês levou a uma redução notável no apetite ao risco dos investidores. O capital institucional mudou de alocação ativa para uma abordagem mais cautelosa de esperar para ver.

Em comparação com as entradas sustentadas observadas durante o segundo semestre de 2025 e o início de 2026, os fluxos de fundos de ETF esfriaram significativamente em maio, refletindo a falta de uma direção clara de curto prazo no mercado.

De uma perspectiva estrutural, os ETFs de Bitcoin à vista permaneceram o principal motor dos fluxos gerais de fundos. Durante maio, o Bitcoin continuou sua correção após se consolidar em níveis elevados, levando alguns investidores institucionais a realizar lucros e reduzir a exposição ao risco. No final do mês, as saídas líquidas de ETF se expandiram ainda mais, coincidindo com a quebra do Bitcoin abaixo dos níveis de suporte chave. Isso refletiu uma mudança gradual no sentimento de otimismo para cautela.

O aumento das saídas também indicou crescentes preocupações entre os investidores institucionais em relação à volatilidade do mercado no curto prazo.

Ao mesmo tempo, os ETFs de Ethereum à vista também experimentaram um desempenho de fundos relativamente fraco. Embora o ecossistema do Ethereum e suas perspectivas de crescimento de longo prazo continuassem a atrair a atenção do mercado, a correção mais ampla do mercado diminuiu a demanda por nova alocação de capital, resultando em um declínio notável na liquidez dos ETFs.

No geral, o mercado de ETFs de criptomoedas exibiu uma tendência de saída líquida em maio. A alocação de ativos institucionais tornou-se mais conservadora, e o mercado entrou em uma fase de ajuste. No curto prazo, os investidores pareciam mais inclinados a esperar por maior clareza em relação ao ambiente macro e ao sentimento do mercado antes de realizar alocações em larga escala.

1.3 Tendências do Mercado de Capital Global

1.3.1 Principais Índices de Ações Globais: Aumento do Apetite ao Risco Impulsiona Ganhos Contínuos nas Ações dos EUA

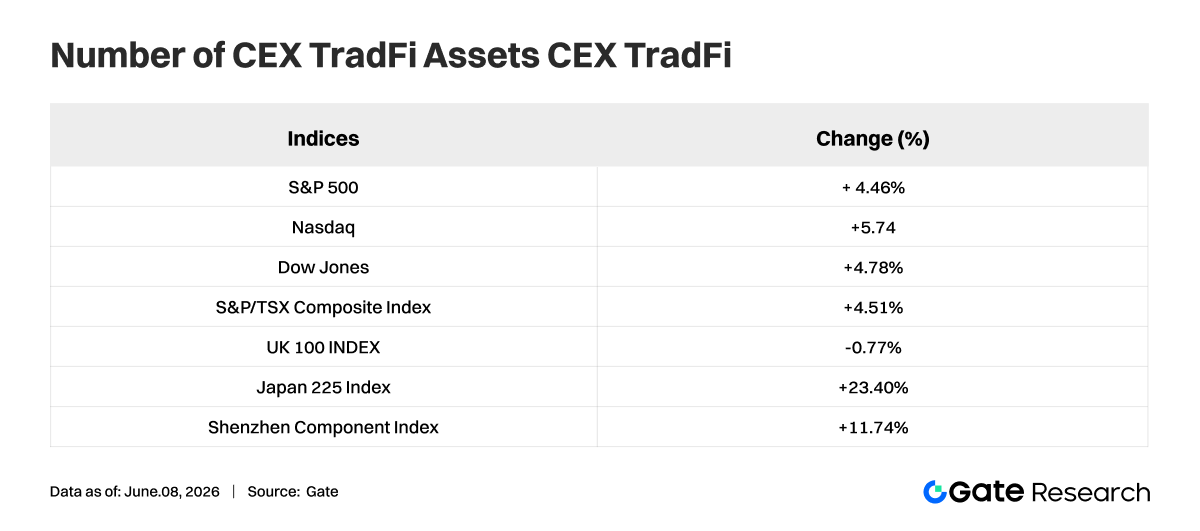

Em maio de 2026, os principais índices de ações globais mantiveram seu impulso de alta, com o mercado dos EUA se destacando em particular. O Índice Composto Nasdaq subiu 5,61% durante o mês, o S&P 500 ganhou 4,39% e o Índice Industrial Dow Jones aumentou 4,77%, refletindo forte confiança do mercado nas perspectivas de crescimento econômico dos EUA e nos lucros corporativos. O setor de tecnologia continuou a servir como um motor chave dos ganhos do mercado.

Entre outros mercados importantes, o Índice Composto S&P/TSX do Canadá subiu 4,60%, amplamente em linha com o desempenho das ações dos EUA. Em contraste, o Índice FTSE 100 do Reino Unido caiu ligeiramente 0,26%, mostrando um desempenho relativamente fraco. Enquanto isso, o Índice de Volatilidade VIX, uma medida amplamente usada do medo do mercado, caiu 12,70% durante o mês, indicando melhora no apetite ao risco dos investidores e um declínio notável na demanda por ativos de refúgio.

No geral, os mercados de ações globais demonstraram resiliência considerável em maio de 2026, com a maioria das principais economias apresentando retornos positivos. Ativos de risco superaram ativos de refúgio, e o sentimento geral do mercado permaneceu otimista, proporcionando um ambiente favorável para os mercados de capital globais. No entanto, à medida que as avaliações continuam a subir, os investidores devem permanecer atentos ao impacto potencial de dados macroeconômicos, mudanças na política monetária e desenvolvimentos geopolíticos.

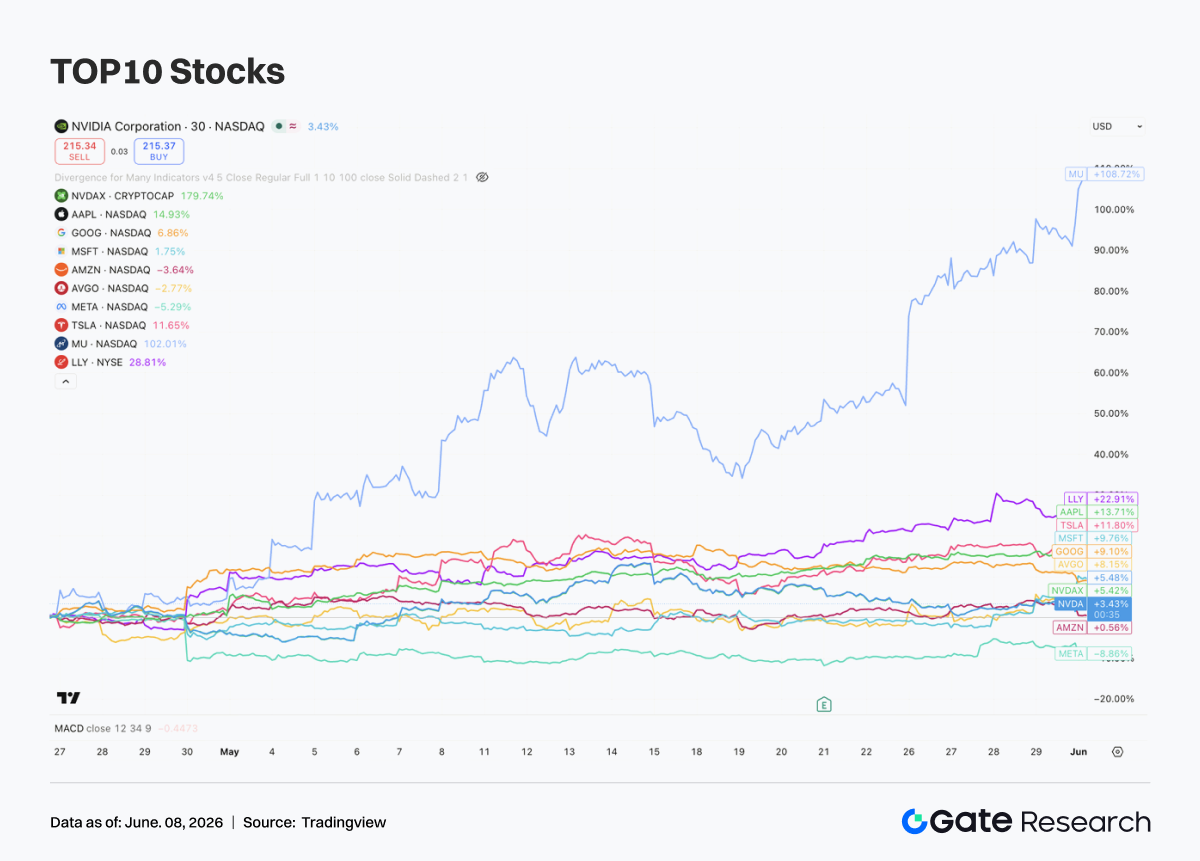

1.3.2 Ações: O Tema de IA Continua a se Fortalecer, Enquanto Semicondutores e Saúde Lideram o Mercado

Em maio, as dez maiores empresas dos EUA por capitalização de mercado continuaram sua tendência de alta, embora a divergência entre setores e ações individuais tenha se tornado cada vez mais pronunciada. O tema dominante do mercado permaneceu sendo a inteligência artificial, com o capital continuando a se concentrar em líderes da indústria com infraestrutura de IA, capacidades de computação em nuvem e crescimento de lucros altamente visível.

O setor de semicondutores liderou claramente o mercado. As expectativas de crescente demanda por computação de IA continuaram a subir, impulsionando a expansão da avaliação em toda a cadeia de suprimentos de semicondutores. Entre essas empresas, a Micron Technology (MU) apresentou o desempenho mais forte, beneficiando-se do aumento da demanda por HBM (Memória de Alta Largura de Banda) e da contínua expansão dos data centers, resultando na duplicação do preço de suas ações. Embora a NVIDIA (NVDA) tenha apresentado ganhos relativamente mais moderados, ela permaneceu resiliente, apesar de já ter experimentado uma valorização substancial nos dois anos anteriores.

Ao mesmo tempo, empresas como a Broadcom (AVGO), que fornecem soluções de rede e chips personalizados, também continuaram a se beneficiar do ciclo de investimento em infraestrutura de IA. Isso sugere que o capital se expandiu além de um foco singular em GPUs para abranger o ecossistema mais amplo de computação de IA.

A saúde emergiu como outro importante tema de investimento durante maio. A Eli Lilly (LLY) gerou retornos excedentes significativos, impulsionada pelo crescimento contínuo nas vendas de seus tratamentos GLP-1 para perda de peso e diabetes. O mercado cada vez mais vê a empresa como um ativo raro que combina características de crescimento no estilo tecnologia com as qualidades defensivas tradicionalmente associadas ao setor de saúde.

1.3.3 Ouro: Esfriamento da Demanda por Refúgio Leva à Consolidação em Níveis Elevados

Em maio, os preços internacionais do ouro negociaram dentro de uma faixa de consolidação em níveis elevados. Após um rali prolongado que empurrou os preços para recordes históricos, o mercado entrou em uma fase de realização de lucros, com o ouro caindo aproximadamente 0,8% durante o mês.

Embora a magnitude da correção tenha sido limitada, ela refletiu a reavaliação pelos investidores da demanda de curto prazo por refúgio e as expectativas em relação a futuros cortes de juros.

No entanto, a tese de investimento de longo prazo para o ouro permanece fundamentalmente inalterada. A acumulação contínua de reservas de ouro pelos bancos centrais, os desafios à credibilidade do sistema do dólar americano e as expectativas de afrouxamento monetário futuro entre as principais economias continuam a fornecer suporte de médio e longo prazo para os preços do ouro. Durante esta correção, o ouro permaneceu próximo das máximas históricas, demonstrando que a demanda do mercado por alocação em ouro continua forte.

No geral, o desempenho do mercado de ouro em maio pareceu mais uma consolidação técnica após um rali substancial do que uma reversão de tendência. Em um contexto de desaceleração do crescimento econômico global, incerteza geopolítica persistente e políticas monetárias cada vez mais acomodatícias entre os principais bancos centrais, o ouro continua a possuir valor estratégico de alocação significativo.

O desenvolvimento mais significativo nos mercados de commodities durante maio de 2026 foi o ressurgimento dos preços da energia como a principal âncora de precificação em todo o mercado.

Tensões repetidas no Oriente Médio, riscos de transporte em torno do Estreito de Ormuz e expectativas de interrupções no fornecimento levaram a múltiplos ralis e vendas acentuadas nos preços internacionais do petróleo durante o mês. A sensibilidade do mercado aos prêmios de risco geopolítico aumentou notavelmente.

De acordo com um relatório da Reuters publicado em 12 de maio, o petróleo Brent subiu temporariamente para aproximadamente US$ 107,77 por barril, enquanto o WTI atingiu aproximadamente US$ 101,89 por barril. Isso refletiu uma mudança na lógica de negociação, passando de preocupações com a demanda para priorizar a segurança do fornecimento.

Como resultado, os mercados de commodities em maio não estavam mais simplesmente acompanhando as expectativas de crescimento macroeconômico. Em vez disso, tornaram-se cada vez mais influenciados por eventos geopolíticos inesperados e pelo ressurgimento das expectativas de inflação. O petróleo bruto emergiu mais uma vez como uma variável crítica que afeta a precificação de ativos globais.

No contexto da volatilidade do petróleo, os metais industriais apresentaram um desempenho mais diferenciado. Metais como o cobre refletiram uma combinação de expectativas macroeconômicas e dinâmicas de oferta e demanda. Embora a elasticidade dos preços permanecesse significativa, a sustentabilidade dos ganhos foi mais fraca do que no setor de energia.

No geral, os mercados de commodities em maio transitaram de um ambiente de negociação predominantemente impulsionado por fatores macro para uma nova fase impulsionada conjuntamente por choques geopolíticos, expectativas de juros e restrições de oferta. É provável que a volatilidade elevada persista no curto prazo, enquanto a dominância das commodities energéticas se tornou mais pronunciada em relação aos metais preciosos e metais de base.

2. Análise de Setores Quentes

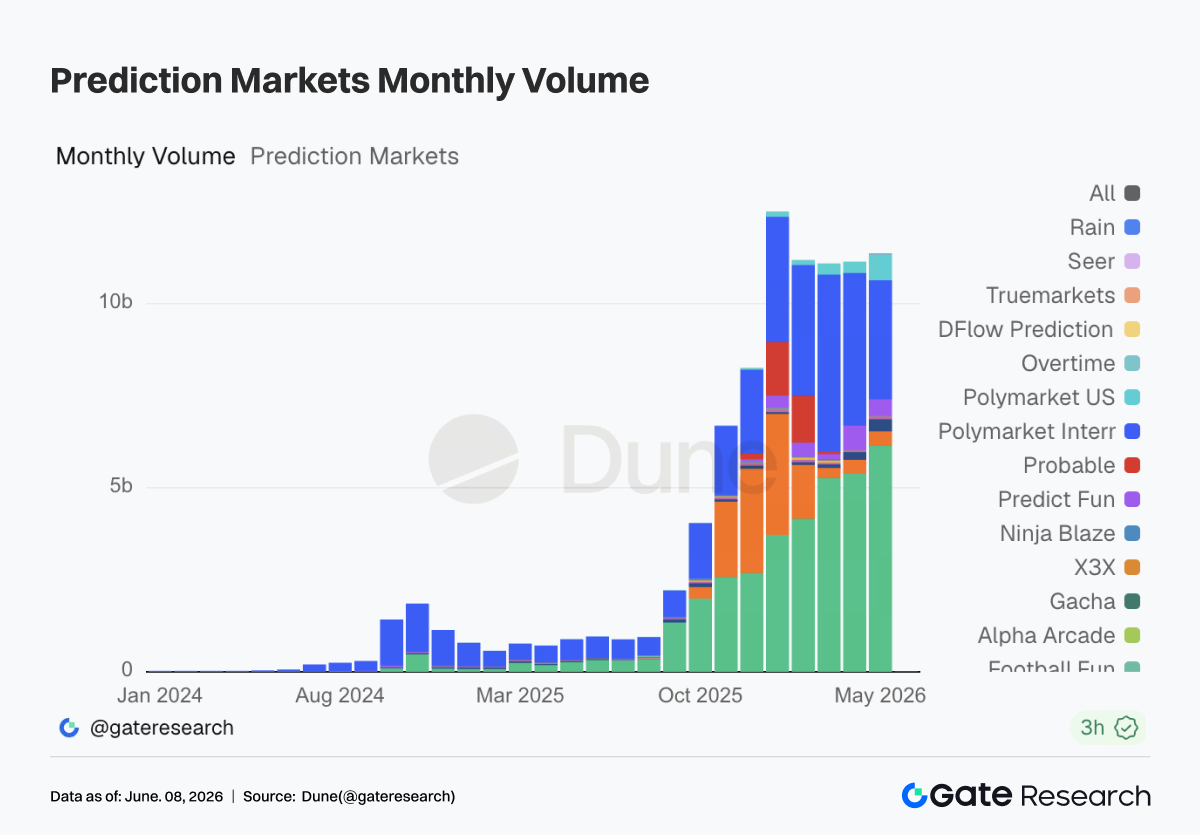

2.1 Mercados de Previsão: Ponto de Inflexão Institucional, Testes Regulatórios e Redistribuição de Liquidez

Em maio, o volume de negociação de taker nos mercados de previsão foi de aproximadamente US$ 11,36 bilhões, um ligeiro aumento de cerca de 2% em comparação com aproximadamente US$ 11,14 bilhões em abril. Desde o início de 2026, o volume de negociação permaneceu acima de US$ 10 bilhões por cinco meses consecutivos. Ao mesmo tempo, mudanças estruturais internas tornaram-se evidentes. A Kalshi registrou aproximadamente US$ 6,15 bilhões em volume de negociação em maio, respondendo por aproximadamente 54% de todo o mercado; a Polymarket International registrou aproximadamente US$ 3,23 bilhões, respondendo por aproximadamente 28%; a Polymarket US atingiu US$ 695 milhões, dobrando em relação a abril. O crescimento da indústria está migrando gradualmente de tráfego puramente cripto-nativo para cenários de negociação mais regulamentados e mais próximos dos mercados tradicionais de derivativos.

Além do volume de negociação em si, as avaliações do mercado primário no setor de mercados de previsão continuaram a crescer. A Kalshi completou uma rodada de financiamento de US$ 1 bilhão, elevando sua avaliação para US$ 22 bilhões. Os participantes incluíram Coatue, Sequoia, a16z, Morgan Stanley, ARK e outros. Os mercados de previsão já passaram a ser vistos pelo capital mainstream como um tipo de infraestrutura de negociação de risco de eventos.

A Kalshi declarou explicitamente em seus materiais de captação de recursos que o capital seria usado para expandir serviços para clientes institucionais, como fundos de hedge, gestoras de ativos, empresas de negociação proprietária e seguradoras, além de desenvolver block trading, produtos de gerenciamento de risco e integrações com corretoras. Esta é precisamente a direção na qual as instituições estão genuinamente interessadas: transformar a incerteza relacionada a macroeconomia, eleições, políticas, esportes e geopolítica em contratos padronizados que podem ser negociados, compensados e gerenciados quanto ao risco.

Os dados também apoiam este julgamento. O volume médio diário de negociação de tomadores da Kalshi nos últimos 30 dias é de aproximadamente US$ 199 milhões, enquanto sua média de 7 dias é de aproximadamente US$ 218 milhões. Sua participação de mercado em 7 dias subiu para aproximadamente 57%. Seus juros em aberto são de aproximadamente US$ 674 milhões, também ocupando o primeiro lugar na indústria.

Em comparação, a Polymarket ainda possui forte tráfego global e reconhecimento de marca. No entanto, a Polymarket International registrou aproximadamente US$ 3,23 bilhões em volume de negociação em maio, abaixo dos aproximadamente US$ 4,15 bilhões em abril, marcando dois meses consecutivos de declínio notável após a implementação de taxas abrangentes. Enquanto isso, a Polymarket US aumentou de aproximadamente US$ 302 milhões em abril para aproximadamente US$ 695 milhões em maio, indicando que o caminho da Polymarket de retorno à conformidade nos Estados Unidos está ganhando força.

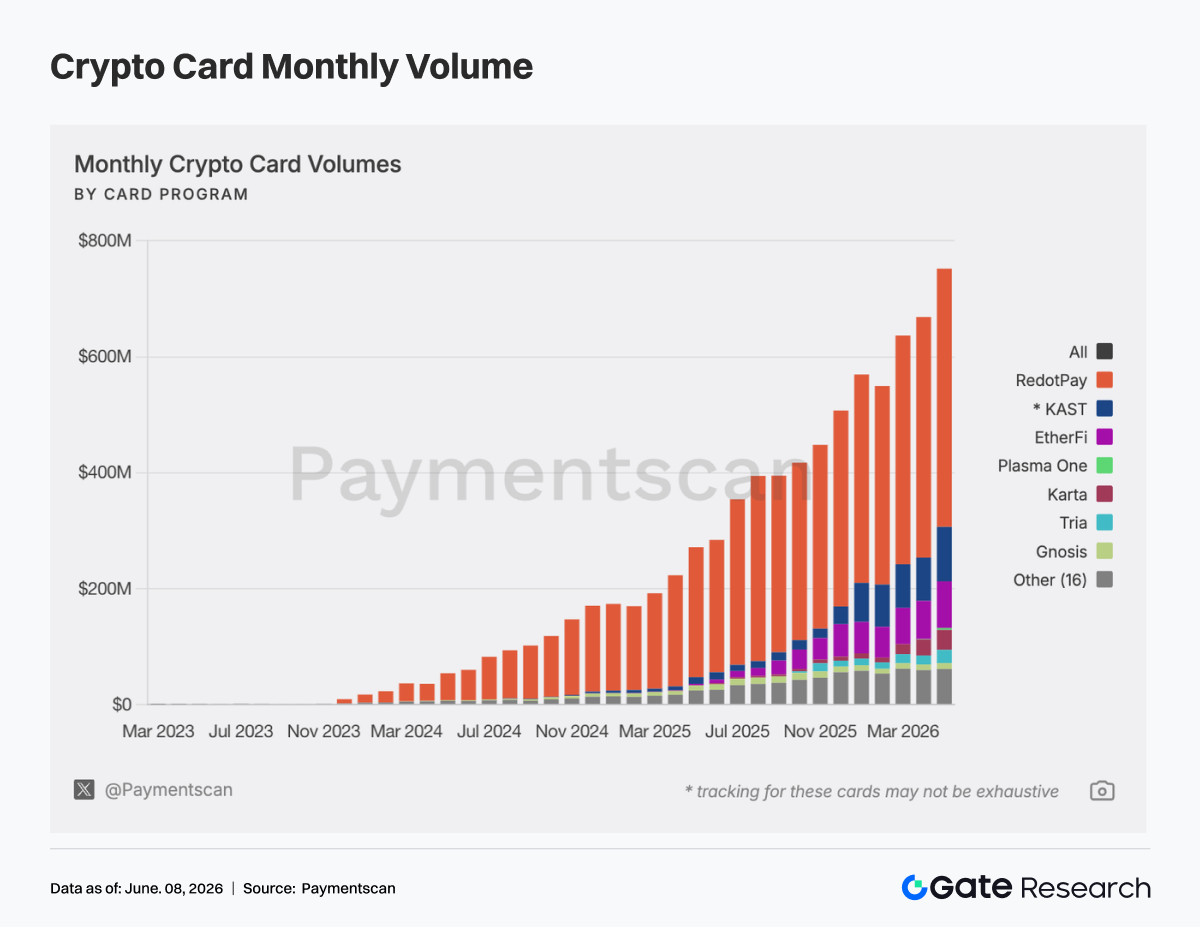

Em maio, o volume de transações de cartões de pagamento cripto continuou a se expandir. O volume total atribuível de cartões de pagamento on-chain atingiu aproximadamente US$ 752 milhões, representando um aumento de aproximadamente 12,5% em relação aos aproximadamente US$ 669 milhões em abril. O número de transações atingiu aproximadamente 3,05 milhões, um aumento de aproximadamente 8% em relação aos aproximadamente 2,82 milhões em abril. O crescimento não foi impulsionado apenas por grandes entradas de capital, mas também refletiu um uso mais frequente no mundo real.

Da perspectiva da distribuição dos projetos, o mercado permaneceu altamente concentrado em maio. A RedotPay registrou aproximadamente US$ 445 milhões em volume, respondendo por aproximadamente 59% de todo o mercado e mantendo uma posição de liderança absoluta. A KAST registrou aproximadamente US$ 93,88 milhões, respondendo por aproximadamente 12,5%, enquanto a EtherFi registrou aproximadamente US$ 80,40 milhões, respondendo por aproximadamente 10,7%. Os três principais projetos juntos responderam por aproximadamente 82% do volume total do mercado. Embora existam muitos projetos de cartões de pagamento cripto no mercado, apenas um pequeno número de produtos líderes conseguiu estabelecer cenários de pagamento em larga escala ou de entrada e saída de moeda fiduciária. Essa concentração indica que canais de distribuição claros já emergiram dentro do mercado. Futuras parcerias de negócios, cooperação de emissão de cartões, distribuição de stablecoins e negociações de rede de pagamento provavelmente se concentrarão em players de grande escala como RedotPay, KAST e EtherFi.

Da perspectiva dos gastos diários dos consumidores, a RedotPay e a KAST registraram valores médios de transação de aproximadamente US$ 766 e US$ 931, respectivamente, sugerindo um foco em transações de saída de moeda fiduciária de grande valor, saída de stablecoins ou gastos de usuários de alto patrimônio líquido. A EtherFi registrou aproximadamente 977.000 transações em maio, com um tamanho médio de transação de aproximadamente US$ 82, tornando-a mais próxima de gastos genuínos do dia a dia. A Gnosis registrou aproximadamente 220.000 transações com um tamanho médio de transação de aproximadamente US$ 46, enquanto a Bitget Wallet registrou aproximadamente 450.000 transações com um tamanho médio de transação de aproximadamente US$ 14, ambas exibindo características de uso de pequeno valor e alta frequência.

Isso indica que o setor de cartões de pagamento cripto está gradualmente se dividindo em dois modelos de negócios. Um consiste em cartões de saque de stablecoins e cartões de gastos de grande valor que contribuem com a maior parte do volume de transações. O outro consiste em cartões de pagamento diário integrados à carteira que contribuem com hábitos de usuário e frequência de transações.

No nível da blockchain, a atividade de cartões de pagamento em maio permaneceu altamente dependente de cadeias com profunda liquidez de stablecoins. Com base no volume atribuível por blockchain, a Tron registrou aproximadamente US$ 236 milhões, respondendo por aproximadamente 31,5% do volume total em nível de cadeia. A BSC registrou aproximadamente US$ 107 milhões, respondendo por aproximadamente 14,3%. A Optimism registrou aproximadamente US$ 95,22 milhões, a Solana aproximadamente US$ 91,51 milhões e a Ethereum aproximadamente US$ 86,01 milhões.

Os pagamentos com cartão cripto são altamente correlacionados com a oferta de stablecoins em cada blockchain. Mais especificamente, Tron e BSC estão associadas principalmente à atividade de entrada e saída de moeda fiduciária com stablecoins e usuários de massa, enquanto Optimism e Ethereum estão mais relacionadas a cartões orientados a aplicativos, como EtherFi. A Solana reflete a crescente penetração de ecossistemas de carteiras e aplicativos de consumo.

A distribuição por ativo reforça ainda mais a narrativa de pagamento com stablecoins. Em maio, o USDT respondeu por aproximadamente US$ 448 milhões, representando aproximadamente 61,3% do volume atribuível por ativo. O USDC respondeu por aproximadamente US$ 193 milhões, representando aproximadamente 26,5%. Outros ativos responderam por aproximadamente US$ 67,08 milhões.

Em essência, os cartões de pagamento cripto podem ser vistos como uma forma produtizada de stablecoins servindo como saldos de pagamento e ativos de liquidação. Em outras palavras, as stablecoins estão entrando em cenários de consumo do mundo real através de cartões de pagamento.

Além disso, o posicionamento do produto entre os provedores de cartões cripto está se tornando cada vez mais diferenciado. Existem diferenças significativas entre os cartões em termos de recompensas de cashback, taxas de câmbio, suporte a Apple Pay e Google Pay e disponibilidade de funcionalidade de emprestar para gastar.

A EtherFi foca mais em empréstimos, ativos geradores de rendimento e gastos do consumidor. A KAST foca em contas premium de stablecoins e recompensas de cashback relativamente altas. A Gnosis e a Tria focam em pagamentos diários de baixo valor e alta frequência. A RedotPay funciona mais como uma ferramenta poderosa de saída de moeda fiduciária.

Essa diferenciação indica que os cartões de pagamento cripto estão evoluindo para várias categorias, incluindo neobanks, extensões de carteira, contas de gastos vinculadas a ativos geradores de rendimento, soluções de saída transfronteiriças e gateways de pagamento regionais.

No geral, o mercado de cartões de pagamento cripto avançou ainda mais para se tornar parte da infraestrutura mais ampla de pagamento com stablecoins em maio. O volume mensal observável on-chain indica que a demanda já atingiu uma escala significativa. No entanto, questões como concentração entre provedores líderes, diferenças nas metodologias de medição, a mistura de atividade de recarga com consumo real e a ausência de dados off-chain ainda exigem consideração cuidadosa.

Olhando para o futuro, três áreas-chave merecem atenção. Primeiro, se cartões de saída de grande valor como RedotPay e KAST podem continuar expandindo sua escala. Segundo, se cartões de consumo de alta frequência como EtherFi, Gnosis e Bitget Wallet podem melhorar a retenção de usuários e os gastos por usuário. Terceiro, se provedores de infraestrutura de emissão de cartões e liquidação como Visa, Mastercard, Rain, Wirex, Bridge, UR, Kulipa e Immersve podem transformar com sucesso saldos de stablecoins on-chain em redes de pagamento conformes, de baixo atrito e acessíveis globalmente.

3. Desenvolvimentos da Indústria

3.1 Exchanges de Cripto Lançam Negociação de Ações dos EUA à Vista, Remodelando a Estrutura dos Mercados de Capital Globais

Entre 2025 e 2026, as principais exchanges de criptomoedas globais lançaram sucessivamente serviços de negociação de ações dos EUA à vista. Esta tendência não é acidental, mas sim o resultado inevitável da convergência de múltiplas forças.

Em primeiro lugar, o ambiente regulatório passou por uma transformação crítica. Do final de 2025 até o primeiro semestre de 2026, a SEC e o CFTC dos EUA emitiram sucessivamente esclarecimentos importantes, definindo o status legal de valores mobiliários tokenizados e abrindo caminhos de conformidade para plataformas cripto. Em março de 2026, a SEC aprovou o lançamento pela Nasdaq de ações tokenizadas do Russell 1000 e principais ETFs. Em maio, a SEC preparou-se ainda para introduzir um quadro de "isenção de inovação" que permitiria às plataformas cripto negociar versões tokenizadas de ações dos EUA. Esta série de sinais políticos removeu fundamentalmente as restrições de conformidade que sobrecarregavam a indústria há muitos anos.

Além disso, os canais de investimento transfronteiriço tornaram-se cada vez mais restritos, enquanto as exchanges de cripto, através da liquidação em USDT, disponibilidade de serviço 24/7 e sistemas de conta global, fornecem aos usuários um gateway mais conveniente para alocação de ativos entre mercados.

Em segundo lugar, a convergência das finanças tradicionais e cripto tornou-se uma nova direção de concorrência na indústria. Com o rápido desenvolvimento de RWAs, ações tokenizadas e produtos financeiros tradicionais on-chain, as exchanges estão se transformando de plataformas cripto de ativo único em plataformas financeiras multi-ativos. De acordo com dados da CoinGecko, o volume de negociação à vista de ações tokenizadas atingiu US$ 15,1 bilhões no primeiro trimestre de 2026, superando os US$ 14,8 bilhões registrados durante todo o segundo semestre de 2025. A expansão do mercado excedeu significativamente as expectativas.

Em terceiro lugar, as ações dos EUA continuam a atrair capital global incremental à medida que atingem repetidamente novas máximas. A cadeia industrial de IA tornou as ações de tecnologia o tema central de investimento dos mercados de capital globais. À medida que a Nasdaq e o S&P 500 continuam estabelecendo novos recordes, as exchanges de cripto introduziram serviços de negociação de ações para satisfazer a demanda dos usuários por exposição a IA, ações de crescimento de tecnologia e ativos financeiros tradicionais.

3.1.1 Diferenças Centrais: Tokenização vs. CFDs vs. Negociação de Ações dos EUA à Vista

Ações tokenizadas dos EUA não representam propriedade direta de ações de empresas listadas. Em vez disso, um emissor, como a Backed Finance ou outra instituição em conformidade, detém as ações subjacentes e cunha tokens on-chain correspondentes numa proporção de 1:1. Os usuários detêm certificados digitais que representam o valor econômico das ações subjacentes.

As vantagens deste modelo residem na programabilidade e transferibilidade global. Seus riscos decorrem do risco de crédito do emissor, risco de contrato inteligente e incerteza regulatória que permanece não resolvida.

Em comparação com a negociação comum no mercado cripto, as ações tokenizadas estão ancoradas nos fundamentos de empresas reais, tornando seus movimentos de preço relativamente mais previsíveis e mais correlacionados com os ciclos macroeconômicos. Para usuários que detêm grandes quantidades de stablecoins, as ações tokenizadas fornecem um caminho para participar dos mercados de ações sem sair do ecossistema cripto, preenchendo uma importante lacuna de produto.

Os CFDs, por outro lado, são fundamentalmente derivativos de preço. Os usuários negociam os movimentos de preço do ativo subjacente, e não o próprio ativo. Os preços são geralmente cotados por provedores de liquidez e podem ser afetados por spreads, custos de financiamento e restrições de horário de negociação.

Em comparação com os produtos CFD tradicionais, os serviços de negociação de ações dos EUA à vista lançados pelas exchanges de cripto são estruturalmente muito mais próximos dos mercados de valores mobiliários reais. A negociação de ações dos EUA à vista geralmente rastreia ações reais ou direitos de propriedade correspondentes diretamente. O processo de descoberta de preços é mais transparente, permitindo que os preços reflitam com mais precisão a oferta e a demanda, ao mesmo tempo que se alinha mais de perto com os hábitos de negociação dos investidores tradicionais.

3.1.2 Gate Lança Oficialmente Negociação de Ações, Unindo a Fronteira Entre Criptoativos e Mercados Financeiros Tradicionais

A Gate lançou oficialmente a negociação de ações, permitindo que os usuários negociem diretamente ações, ETFs e outros ativos listados nos principais mercados de valores mobiliários dos EUA usando USDT dentro da plataforma.

Com o lançamento oficial dos serviços de negociação de ações, a Gate está rompendo ainda mais a fronteira entre criptoativos e mercados financeiros tradicionais e acelerando a construção de um sistema unificado de negociação e alocação de ativos que abrange criptoativos, ações e principais produtos financeiros globais.

Ao contrário dos modelos de ações tokenizadas e mapeamento de RWA atualmente amplamente discutidos no mercado, o serviço de ações da Gate coloca maior ênfase na capacidade de acesso ao mercado e num quadro de negociação em conformidade. Através de parcerias com corretoras em conformidade, a Gate fornece serviços de negociação de ações e ETFs, e não ativos mapeados on-chain ou valores mobiliários tokenizados.

Em termos de cobertura de produtos, enquanto a maioria das plataformas de ações tokenizadas normalmente suporta apenas algumas centenas de ativos, a Gate atualmente suporta mais de 10.000 produtos de ações e ETFs. Estes cobrem ativos e redes de liquidez das principais bolsas de valores dos EUA, incluindo NYSE, Nasdaq, NYSE Arca, NYSE American e BATS. Isso proporciona aos usuários oportunidades mais amplas e abrangentes de alocação global de ativos de valores mobiliários.

Atualmente, a Gate Stocks suporta negociação em horário regular de mercado. No futuro, expandirá gradualmente para negociação 24/7, proporcionando aos usuários globais uma experiência de negociação mais flexível e eficiente.

Em termos de estrutura de produto, a Gate Stocks opera independentemente dos sistemas tradicionais de CFD. Os usuários podem comprar, manter e vender ativos de ações através de suas contas Gate, com fundos gerenciados separadamente. Ao contrário de produtos de futuros perpétuos que envolvem taxas de financiamento, ou produtos CFD que incorrem em taxas de swap e custos de manutenção noturna, a negociação à vista de ações da Gate não envolve taxas de financiamento ou custos de manutenção noturna. Isso a torna mais adequada para usuários que buscam alocação de longo prazo em ações dos EUA.

Atualmente, o produto suporta apenas compra e venda a mercado durante o horário regular de negociação. As funções de financiamento de margem e empréstimo de ações serão introduzidas gradualmente em versões futuras. Além disso, a Gate planeja suportar transferências com um clique de ativos de ações entre corretoras, melhorando ainda mais a mobilidade de ativos e a eficiência da gestão entre plataformas.

Os usuários também poderão visualizar e gerenciar posições, lucros e perdas, registros de fluxo de caixa e ações corporativas, como dividendos em dinheiro, desdobramentos de ações e grupamentos de ações, dentro de uma interface de conta unificada. Os rendimentos relacionados serão creditados automaticamente nas contas dos usuários de acordo com as regras da plataforma. De uma perspectiva da indústria, as plataformas cripto estão evoluindo gradualmente de locais de negociação de ativos digitais únicos para infraestrutura de negociação abrangente conectando os mercados de capital globais.

O lançamento dos serviços de negociação de ações pela Gate não só expande seus limites de serviço e capacidades de produto nos mercados financeiros tradicionais, mas também significa sua aceleração na construção de um sistema unificado de negociação e alocação multi-ativos cobrindo criptoativos, ações e uma gama mais ampla de produtos financeiros globais. No futuro, a Gate continuará avançando no acesso ao mercado, conectividade global de liquidez e capacidades de negociação entre mercados, reforçando seu posicionamento de longo prazo como uma plataforma global de negociação de ativos e acesso ao mercado.

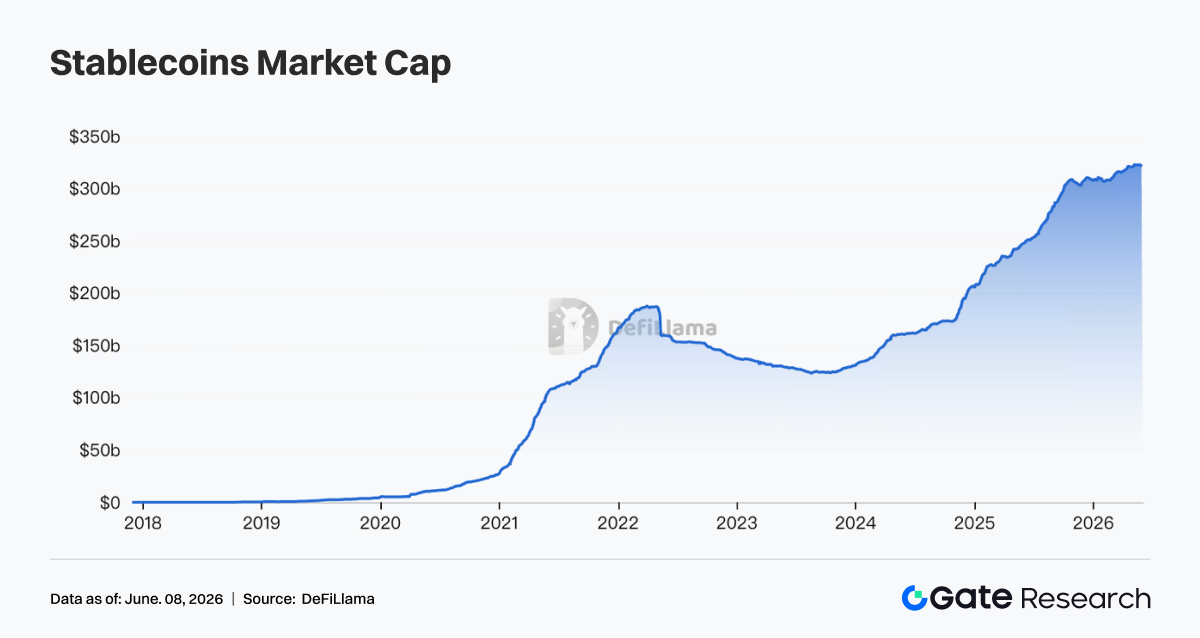

3.2 Capitalização de Mercado de Stablecoins Ultrapassa US$ 300 Bilhões: O Que Significa um Aumento de Três Vezes em Um Ano?

Em maio de 2026, a capitalização de mercado total de stablecoins ultrapassou oficialmente US$ 300 bilhões, representando um aumento de três vezes em relação a aproximadamente US$ 100 bilhões um ano antes. Isso simboliza uma transformação estrutural em toda a indústria cripto, com as stablecoins evoluindo de um meio de negociação para um componente da infraestrutura financeira global.

3.2.1 A Lógica de Crescimento por Trás da Capitalização de Mercado de Stablecoins

O crescimento explosivo das stablecoins não é impulsionado por um único fator.

Primeiro, o estabelecimento de quadros regulatórios abriu a porta para o capital institucional. De uma perspectiva regulatória, o progresso na GENIUS Act forneceu aos emissores de stablecoins um caminho claro de conformidade. Instituições financeiras tradicionais que antes permaneciam à margem agora podem entrar formalmente no mercado. Essas instituições podem incorporar stablecoins em balanços corporativos ou usá-las como canais para liquidação transfronteiriça.

Isso difere fundamentalmente do ciclo de crescimento de stablecoins entre 2020 e 2022. Durante esse período, o crescimento foi impulsionado principalmente pela demanda de negociação cripto-nativa. No ciclo atual, o crescimento é sustentado pela demanda genuína de negócios de instituições em conformidade.

Em segundo lugar, a demanda por dolarização aumentou estruturalmente.

Residentes em países de mercados emergentes como Turquia, Argentina e Nigéria há muito enfrentam pressões de desvalorização de suas moedas locais. Como resultado, a penetração de USDT e USDC em pagamentos diários continua a aumentar nessas regiões. Em algumas áreas, as stablecoins já começaram a substituir aplicativos de pagamento móvel locais.

Esses casos de uso são amplamente independentes das flutuações do mercado cripto, criando uma camada base de demanda estável.

Em terceiro lugar, a expansão das finanças on-chain aumentou significativamente o uso de stablecoins.

À medida que RWAs, empréstimos on-chain e produtos geradores de rendimento crescem em escala, as stablecoins são cada vez mais usadas como camadas de liquidação. A proporção de stablecoins dentro do TVL de DeFi continua a subir, significando que as stablecoins não são mais meramente "dólares parados em exchanges". Em vez disso, elas estão circulando ativamente on-chain, gerando atividade financeira e criando valor.

3.2.2 Cenário Competitivo e Futuros Caminhos Regulatórios

Vale notar que o tamanho de US$ 2,2 bilhões do Crypto Fund 5 é menor que o tamanho de US$ 4,5 bilhões do quarto fundo levantado em 2022. O mercado geralmente acredita que esta foi uma redução intencional pela a16z, e não um sinal de capacidade decrescente. A a16z afirmou explicitamente que um ciclo de captação de recursos mais curto permite que eles "acompanhem a evolução das tendências cripto". Por trás disso está um importante julgamento da indústria: os ciclos do mercado cripto estão se tornando mais curtos e as mudanças direcionais estão ocorrendo mais rapidamente, o que significa que o ciclo de implantação de fundos ultra-grandes pode, em vez disso, se tornar um fardo. O Fundo 5 tem um foco de investimento claro: stablecoins, pagamentos, finanças on-chain (empréstimos e derivativos), mercados de previsão e RWAs. Esses cinco setores compartilham uma característica comum: todos estão se movendo em direção a usuários reais, receita real e escala real, em vez de depender de prêmios especulativos de tokens. A a16z afirmou explicitamente que o Fundo 5 não investirá em IA e permanecerá 100% focado em cripto, traçando uma distinção clara de seus fundos de IA e refletindo uma divisão estratégica interna bem definida.

Em comparação com a abordagem relativamente conservadora e disciplinada da a16z, a estratégia de Katie Haun é mais agressiva. Ela definiu os três temas centrais de investimento do novo fundo como infraestrutura financeira de próxima geração, ativos tokenizados e novos mercados, e a economia do Agente de IA. O último tema é particularmente digno de nota. À medida que os Agentes de IA começam cada vez mais a realizar tarefas em nome dos humanos, eles exigem capacidades financeiras autônomas, incluindo contas de pagamento, facilidades de crédito, verificação de identidade e prevenção de fraudes. Esses requisitos se alinham naturalmente com as características sem permissão e programáveis da tecnologia blockchain. A BVNK, um dos investimentos anteriores de Haun, foi adquirida pela Mastercard a uma avaliação de US$ 1,8 bilhão, enquanto a Bridge foi adquirida pela Stripe por US$ 1,1 bilhão. Ambas as saídas foram concentradas em infraestrutura de stablecoins e validaram sua estrutura de investimento. O novo fundo estende essa lógica para a economia do Agente de IA e é essencialmente uma aposta em que tipo de trilhos financeiros a próxima geração de participantes nativos da internet exigirá.

3.3 Financiamento de VC Cripto se Recupera Fortemente: A Lógica da Indústria por Trás dos US$ 2,2 Bilhões da a16z e dos US$ 1 Bilhão da Haun

Por volta de maio de 2026, o setor de capital de risco cripto experimentou uma onda concentrada de captação de recursos em larga escala. A a16z crypto anunciou a conclusão do Crypto Fund 5, seu quinto fundo focado em cripto, com um tamanho total de US$ 2,2 bilhões. A Haun Ventures completou seu segundo fundo com US$ 1 bilhão. A Dragonfly completou seu quarto fundo com US$ 650 milhões. A Paradigm estava supostamente levantando um novo fundo de até US$ 1,5 bilhão, enquanto a Blockchain Capital levantou aproximadamente US$ 700 milhões durante o mesmo período. Desde abril, o financiamento total no setor cripto atingiu US$ 2,359 bilhões.

3.3.1 Contexto Histórico da Onda de Captação de Recursos

Para entender esta onda de captação de recursos, é necessário primeiro entender seu contexto histórico. O colapso da FTX em 2022 empurrou o capital de risco cripto para um longo inverno: LPs (sócios limitados) retiraram capital, os valores líquidos dos ativos dos fundos caíram acentuadamente e a captação de recursos para novos fundos quase parou. Durante o período de recuperação de 2023 a 2024, a maioria das empresas de VC adotou estratégias defensivas, mantendo operações através de tamanhos de fundo relativamente pequenos. Em 2025, o Bitcoin atingiu uma nova máxima histórica, e a aprovação de ETFs de Bitcoin nos Estados Unidos trouxe quase US$ 60 bilhões de entradas institucionais para o mercado cripto, efetivamente resolvendo o problema da legitimidade do cripto aos olhos dos investidores institucionais.

Em 2026, os VCs julgaram que o momento se tornara favorável com base em três fatores. Primeiro, como discutido anteriormente, os quadros regulatórios estavam gradualmente tomando forma através de desenvolvimentos como a GENIUS Act e a Clarity Act, fornecendo um conjunto mais previsível de regras. Segundo, a infraestrutura do ciclo anterior — incluindo redes de Camada 2, pontes cross-chain e sistemas de pagamento com stablecoins — havia amadurecido o suficiente para suportar uma expansão da camada de aplicação. Terceiro, a convergência de IA e cripto começou a demonstrar uma lógica comercial clara, criando categorias de investimento inteiramente novas.

3.3.2 Fundo de US$ 2,2 Bilhões da a16z é Menor e Mais Focado, Enquanto Fundo de US$ 1 Bilhão da Haun Aposta na Economia do Agente de IA

Vale notar que o tamanho de US$ 2,2 bilhões do Crypto Fund 5 é menor que o tamanho de US$ 4,5 bilhões do quarto fundo cripto da a16z levantado em 2022. O mercado geralmente acredita que esta foi uma redução intencional, e não um sinal de capacidade diminuída. A a16z afirmou explicitamente que um ciclo de captação de recursos mais curto permite que a empresa "acompanhe a evolução das tendências cripto". Por trás desta declaração está um importante julgamento da indústria: os ciclos do mercado cripto estão se tornando mais curtos, e as mudanças na direção do mercado estão ocorrendo mais rapidamente, o que significa que o ciclo de implantação associado a fundos extremamente grandes pode se tornar um fardo em vez de uma vantagem.

O Fundo 5 tem um foco de investimento claramente definido: stablecoins, pagamentos, finanças on-chain (incluindo empréstimos e derivativos), mercados de previsão e RWAs. Estas cinco áreas compartilham uma característica comum: todas estão se movendo em direção a usuários reais, receita real e escala real, em vez de depender de prêmios especulativos de tokens. A a16z afirmou explicitamente que o Fundo 5 não investirá em IA e permanecerá 100% focado em cripto, traçando uma distinção clara de seus fundos de IA e refletindo uma divisão estratégica interna claramente definida.

Em comparação com a abordagem relativamente conservadora e disciplinada da a16z, a estratégia de Katie Haun é mais agressiva. Ela definiu os três temas centrais de investimento do novo fundo como infraestrutura financeira de próxima geração, ativos tokenizados e novos mercados, e a economia do Agente de IA. O último tema é particularmente digno de nota. À medida que os Agentes de IA começam cada vez mais a realizar tarefas em nome dos humanos, eles exigem capacidades financeiras autônomas, incluindo contas de pagamento, facilidades de crédito, verificação de identidade e prevenção de fraudes. Esses requisitos se alinham naturalmente com as características sem permissão e programáveis da tecnologia blockchain.

A BVNK, um dos investimentos anteriores de Haun, foi adquirida pela Mastercard a uma avaliação de US$ 1,8 bilhão, enquanto a Bridge foi adquirida pela Stripe por US$ 1,1 bilhão. Ambas as saídas foram concentradas em infraestrutura de stablecoins e validaram sua estrutura de investimento. O novo fundo estende essa lógica para a economia do Agente de IA e essencialmente representa uma aposta em que tipo de trilhos financeiros a próxima geração de participantes nativos da internet exigirá.

3.3.3 Mudanças na Estrutura de Captação de Recursos: Quem Está Fornecendo o Capital?

A composição dos LPs por trás desta onda de captação de recursos difere da de 2021. Em 2021, fundos soberanos e fundos de dotação universitária entraram no mercado cripto em grande número, e alguns fundos até enfrentaram o desafio de ter mais capital do que podiam implantar efetivamente. Hoje, o capital está vindo cada vez mais de family offices com profunda experiência em cripto, investidores corporativos estratégicos, como exchanges e formadores de mercado, e fundos de hedge. Esses LPs geralmente possuem maior tolerância à volatilidade e uma compreensão mais profunda dos caminhos de saída, fornecendo às empresas de capital de risco uma base de capital mais estável.

No entanto, o ressurgimento na captação de recursos de capital de risco também introduz uma preocupação potencial: pode haver muito capital perseguindo poucos projetos, fazendo com que bolhas de avaliação se formem prematuramente. Dos US$ 2,359 bilhões levantados desde abril, o capital tem sido altamente concentrado em um pequeno número de projetos líderes. Para projetos em estágio inicial, a captação de recursos continua difícil. Os LPs se tornaram menos tolerantes a projetos construídos puramente em narrativas sem geração de receita. O mercado geralmente vê isso como um desenvolvimento saudável porque o capital está se tornando mais seletivo, forçando os fundadores a identificar o ajuste produto-mercado mais rapidamente, em vez de depender da emissão de tokens para sustentar as avaliações. No longo prazo, isso deve contribuir positivamente para a qualidade geral da indústria.

Os esforços agressivos de captação de recursos da a16z e Haun representam um voto de confiança coletivo do capital institucional na transição da indústria cripto da especulação para a infraestrutura. Em última análise, esse capital provavelmente fluirá para áreas como pagamentos com stablecoins, RWAs e trilhos financeiros para Agentes de IA, em vez de narrativas de curto prazo como NFTs ou GameFi. Nos próximos 18 a 24 meses, a velocidade com que esse capital é implantado influenciará diretamente o cronograma para o surgimento da próxima geração de projetos que definem a indústria. Para os participantes do mercado, acompanhar as carteiras de investimento dessas principais empresas de capital de risco continuará sendo uma referência importante para identificar as próximas grandes fontes de criação de valor dentro da indústria.

Fonte de Dados:

Gate Research é uma plataforma completa de pesquisa sobre blockchain e criptomoedas, oferecendo conteúdo aprofundado para os leitores, incluindo análise técnica, insights de mercado, pesquisa setorial, previsão de tendências e análise de política macroeconômica.

Aviso Legal

Investir em mercados de criptomoedas envolve alto risco. Recomendamos que os usuários realizem sua própria pesquisa e compreendam plenamente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes de tais decisões.