AIG (American International Group), um gigante segurador de renome mundial, gera receitas tanto através da venda de produtos de seguros como dos retornos do seu vasto portfólio de investimentos. Para a AIG, equilibrar o lucro de subscrição com os retornos dos investimentos, gerindo simultaneamente o risco de sinistros e os custos de capital, é essencial para a estabilidade a longo prazo do seu modelo de negócio.

Compreender a estrutura de receitas e a lógica de lucro da AIG permite aos investidores perceber o funcionamento da indústria seguradora e a razão pela qual a gestão de risco constitui uma vantagem competitiva fundamental para as seguradoras.

AIG é o código de negociação (ticker) da American International Group, listada na New York Stock Exchange (NYSE). Com sede em Nova Iorque, é um dos maiores grupos de seguros e gestão de risco a nível global.

Em termos de classificação, a AIG insere-se no setor segurador no âmbito dos serviços financeiros, com operações principais em seguros de propriedade, seguros de responsabilidade civil, seguros comerciais e gestão profissional de risco. Ao contrário dos bancos tradicionais, que dependem do spread entre depósitos e empréstimos, as seguradoras geram lucros sobretudo a partir de prémios e retornos de investimentos.

A AIG serve grandes empresas, pequenas e médias empresas e alguns clientes particulares em vários países. Dado que os seguros estão intimamente ligados à atividade económica, o desempenho da AIG é influenciado pelo investimento empresarial, pelas condições das empresas e pelos riscos globais em evolução.

Para os investidores focados no setor segurador, a AIG representa tanto uma seguradora de relevo como um indicador de referência do mercado global de gestão de risco empresarial.

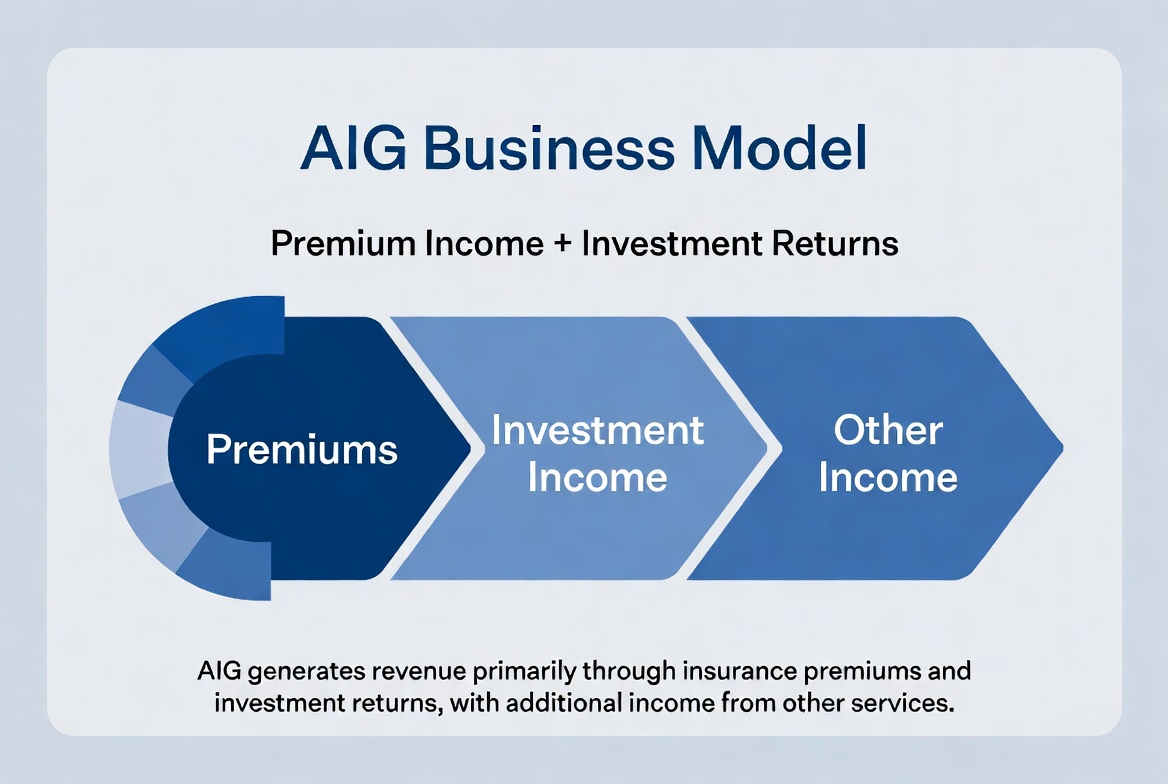

Fontes de receita da AIG

A receita da AIG provém de duas fontes principais: rendimento de subscrição e rendimento de investimentos.

Em primeiro lugar, as vendas de produtos de seguros. Os clientes pagam prémios e a AIG subscreve com base na avaliação de risco. Se os sinistros e os custos operacionais se mantiverem abaixo dos prémios cobrados, a empresa obtém lucro de subscrição.

Em segundo lugar, o rendimento de investimentos. Como os sinistros não são pagos de imediato, os prémios criam um grande conjunto de fundos disponíveis para investimento. Estes fundos são normalmente alocados a obrigações, instrumentos de caixa e outros ativos estáveis, gerando retornos constantes.

Para as grandes seguradoras, o rendimento de investimentos pode afetar significativamente a rentabilidade global. Assim, as seguradoras atuam simultaneamente como operadores e gestores de ativos, sendo a AIG um exemplo claro deste modelo duplo.

Segue-se uma discriminação simplificada das fontes de receita da AIG:

| Fonte de receita |

Componentes principais |

| Rendimento de Prémios |

Seguros de propriedade, responsabilidade civil, comerciais, etc. |

| Lucro de Subscrição |

Prémios menos sinistros e custos operacionais |

| Rendimento de Investimentos |

Retornos de obrigações, caixa e outros ativos |

| Outros Rendimentos |

Taxas de gestão de risco e serviços relacionados |

Como o seguro de propriedade gera receita

O seguro de propriedade é um dos maiores segmentos da AIG e um dos principais geradores de prémios.

Cobre edifícios, fábricas, armazéns, equipamentos e outros ativos. Os clientes pagam prémios calculados com base no nível de risco, na cobertura e nas perdas históricas, e a AIG assume a correspondente responsabilidade por sinistros.

O cerne deste modelo é a precificação do risco. Uma avaliação precisa do risco e a definição adequada dos prémios permitem que estes excedam os sinistros e os custos ao longo do tempo, gerando lucro de subscrição.

Para a AIG, o seguro de propriedade vai além dos ativos comerciais comuns, incluindo grandes instalações industriais, projetos energéticos e ativos de empresas multinacionais. Estas apólices de grande escala geram receitas substanciais de prémios, mas também exigem uma gestão de risco superior.

À medida que as bases de ativos empresariais crescem e os riscos globais se tornam mais complexos, o seguro de propriedade continua a ser um pilar da estratégia de longo prazo da AIG.

Como o seguro comercial impulsiona o crescimento

O seguro comercial oferece volumes de prémios mais elevados e estruturas de risco mais complexas do que o seguro pessoal, sendo por isso um motor de crescimento vital para a AIG.

A cobertura inclui seguros de responsabilidade civil, seguros de cibersegurança, responsabilidade profissional, seguros de aviação e soluções setoriais personalizadas. As empresas recorrem a estes produtos para mitigar riscos operacionais.

Por exemplo, um grande fabricante pode necessitar de coberturas de propriedade, responsabilidade pelo produto e para os seus colaboradores, enquanto uma empresa tecnológica prioriza a cibersegurança e a proteção de dados. Estas necessidades alimentam a expansão do mercado de seguros comerciais.

O foco de longa data da AIG em clientes empresariais permitiu-lhe construir fortes capacidades de avaliação de risco, subscrição e redes globais de serviços. O aumento das exigências de gestão de risco empresarial e a crescente atividade económica global fazem do seguro comercial um motor fundamental de crescimento das receitas da AIG.

Porque é que o portfólio de investimentos afeta a rentabilidade

Ao contrário de muitas empresas de serviços, a rentabilidade de uma seguradora não depende apenas das vendas, mas também da competência na gestão de investimentos.

Após a cobrança dos prémios, as seguradoras detêm um conjunto de fundos destinados a futuros sinistros — conhecido como "float de seguros". Estes fundos são investidos em obrigações, títulos do Tesouro e outros ativos de baixo risco para gerar retornos adicionais.

Dado o tamanho massivo do portfólio da AIG, as taxas de juro e as condições de mercado afetam diretamente os lucros. Taxas mais altas aumentam os retornos de novos investimentos, enquanto taxas baixas podem comprimir os rendimentos.

Assim, a gestão de investimentos é parte integrante do negócio segurador. A AIG deve sobressair tanto nas operações de seguros como na manutenção de uma estratégia de investimento sólida para equilibrar os retornos de longo prazo com a segurança do capital.

Porque é que o controlo de risco sustenta a estabilidade de longo prazo

O controlo de risco é uma vantagem competitiva central no setor segurador. Mesmo com receitas substanciais de prémios, uma má gestão de sinistros pode pressionar os lucros.

Para a AIG, o controlo de risco permeia todas as fases — desde a avaliação de risco anterior à subscrição até à definição do preço das apólices, à gestão de sinistros e à alocação de capital.

Por exemplo, o aumento da frequência de catástrofes naturais pode elevar os sinistros de seguros de propriedade; mais ciberataques aumentam os custos de pagamento no ciberseguro; as oscilações económicas globais afetam tanto a procura de seguros como os retornos dos investimentos. As seguradoras devem refinar continuamente os modelos de risco e as estratégias de subscrição.

A longo prazo, o setor segurador compete na gestão de risco, não apenas no volume de vendas. Aqueles que avaliam os riscos de forma mais precisa e controlam os custos de sinistros de forma mais eficaz estão melhor posicionados para obter uma rentabilidade estável. Esta é uma fonte chave da força competitiva duradoura da AIG.

Resumo

O modelo de negócio da AIG assenta numa base dupla: receitas de prémios e retornos de investimentos. Através do seguro de propriedade, do seguro comercial e da gestão profissional de risco, a empresa gera prémios estáveis. Ao investir o float de seguros, cria rendimentos de investimento adicionais. Entretanto, o controlo de risco determina o lucro de subscrição e a estabilidade de longo prazo. Para a AIG, o seguro não é apenas um negócio de transferência de risco, mas sim um sistema construído em torno da avaliação de risco, da gestão de capital e da operação de ativos de longo prazo.

Perguntas Frequentes

Como é que a AIG ganha principalmente dinheiro?

A AIG obtém receitas a partir da cobrança de prémios, do lucro de subscrição e dos retornos de investimentos.

O que é o rendimento de prémios de uma seguradora?

O rendimento de prémios é a taxa que os clientes pagam pela cobertura do seguro. É uma fonte primária de receita para as seguradoras.

Porque é que o seguro comercial é importante para a AIG?

O seguro comercial envolve normalmente volumes de prémios mais elevados e relações de longo prazo com os clientes, sendo por isso um segmento de crescimento central para a AIG.

De onde vem o rendimento de investimentos de uma seguradora?

Provém dos retornos de obrigações, títulos públicos, instrumentos de gestão de caixa e outros ativos de investimento.

O que é o float de seguros?

O float de seguros refere-se ao conjunto de fundos que uma seguradora detém entre a cobrança de prémios e o pagamento de sinistros, fundos esses que podem ser investidos.

Porque é que o controlo de risco afeta a rentabilidade de uma seguradora?

Se os custos com sinistros excederem consistentemente o rendimento de prémios, a rentabilidade diminui. Portanto, o controlo de risco é essencial para operações seguradoras sustentáveis.