À medida que o mercado DeFi continua a evoluir, a eficiência de capital tornou-se um ponto central para os protocolos de liquidez. A Magma Finance suporta os modelos ALMM e CLMM, oferecendo opções para fornecedores de liquidez com necessidades distintas e afirmando-se como uma arquitetura de liquidez dupla de referência no ecossistema Sui.

O que é o ALMM?

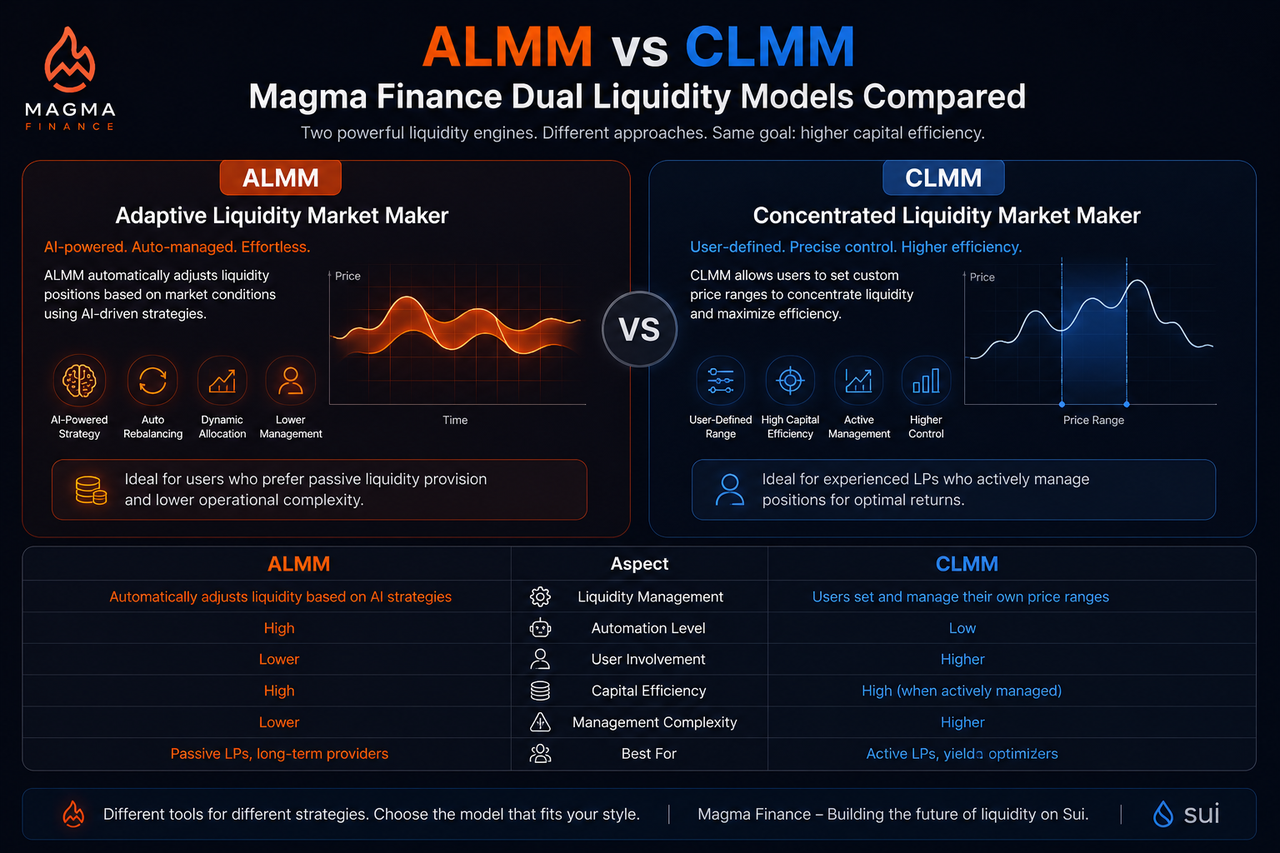

O ALMM (Adaptive Liquidity Market Maker) é um mecanismo de criação de mercado de liquidez adaptativa introduzido pela Magma Finance. O seu objetivo principal é reduzir a complexidade da gestão de liquidez mantendo uma elevada eficiência de capital.

O ALMM ajusta dinamicamente a distribuição de liquidez em função das condições de mercado. Após os utilizadores fornecerem ativos, o protocolo trata automaticamente de parte da configuração de liquidez, mantendo o capital consistentemente posicionado perto das zonas de negociação mais ativas. Comparado com os modelos tradicionais de liquidez, o ALMM privilegia a automação e a gestão inteligente.

Este mecanismo foi concebido para minimizar a necessidade de reequilíbrios frequentes de posições, permitindo que uma gama mais alargada de utilizadores participe em mercados de liquidez de elevada eficiência.

O que é o CLMM?

O CLMM (Concentrated Liquidity Market Maker) é um dos modelos de liquidez mais adotados no espaço DeFi.

O CLMM permite que os fornecedores de liquidez escolham de forma independente o intervalo de preço para a alocação de capital. Ao concentrar a liquidez numa faixa de preço específica, a mesma quantidade de capital suporta mais atividade de negociação, resultando numa eficiência de capital significativamente superior à dos AMM tradicionais.

No entanto, as vantagens do CLMM dependem de uma gestão ativa. Quando o preço de mercado sai do intervalo selecionado, os fornecedores de liquidez têm de reajustar as suas posições; caso contrário, os seus fundos deixam de participar na negociação.

Por que comparam-se frequentemente os dois modelos?

O ALMM e o CLMM partilham objetivos muito semelhantes — ambos visam resolver o problema de subutilização de capital dos AMM tradicionais —, por isso são frequentemente discutidos em conjunto.

À superfície, ambos melhoram a eficiência de capital e aprofundam a liquidez. No entanto, na prática, impõem requisitos completamente diferentes aos utilizadores. O CLMM prioriza o controlo orientado pelo utilizador, enquanto o ALMM favorece a automação orientada pelo protocolo.

Assim, compreender as diferenças entre os dois modelos é mais importante do que simplesmente comparar níveis de rendimento.

Como diferem as abordagens de gestão de liquidez?

A gestão de liquidez é a distinção mais fundamental entre o ALMM e o CLMM.

Com o CLMM, os utilizadores definem eles próprios o intervalo de alocação de liquidez e ajustam-no à medida que o mercado evolui. Gozam de elevada liberdade, mas assumem maior responsabilidade de gestão.

O ALMM, por contraste, recorre a uma gestão automatizada. O protocolo otimiza dinamicamente a configuração de liquidez com base nas condições de mercado, mantendo o capital o mais próximo possível das gamas de negociação ativas. Os utilizadores mantêm uma elevada utilização de capital sem ajustes frequentes de posição.

Em essência, o CLMM confia a gestão aos utilizadores, enquanto o ALMM delega parte das tarefas de gestão ao protocolo.

Existem diferenças na eficiência de capital?

A eficiência de capital é uma métrica fundamental para avaliar modelos de liquidez.

O CLMM aumenta significativamente a utilização de capital ao concentrar liquidez. Para fornecedores de liquidez experientes, um intervalo de preço bem configurado pode gerar um rendimento de comissão mais elevado.

O ALMM também visa melhorar a eficiência de capital, mas fá-lo através da automação. O seu mecanismo de ajuste dinâmico otimiza continuamente as posições dos fundos, reduzindo a liquidez ociosa.

Ambos os modelos oferecem, portanto, elevada eficiência de capital, mas alcançam-na por vias diferentes.

Como varia a experiência do utilizador?

A experiência do utilizador é uma das diferenças mais evidentes entre os dois modelos.

O CLMM é adequado para utilizadores familiarizados com a dinâmica do mercado. Os fornecedores de liquidez têm de monitorizar os movimentos de preço, ajustar intervalos e gerir posições — o que resulta numa complexidade operacional relativamente elevada.

O ALMM funciona mais como uma ferramenta de gestão financeira automatizada. Após o depósito de fundos, a maior parte da gestão de liquidez é tratada pelo protocolo. Para participantes sem experiência profissional em criação de mercado, o ALMM reduz significativamente a barreira de entrada.

Esta diferença significa que os dois modelos servem segmentos de utilizadores distintos.

Quais as diferenças na estrutura de risco?

Nem o ALMM nem o CLMM conseguem eliminar totalmente a perda impermanente, pelo que ambos acarretam risco de mercado.

O risco do CLMM deriva principalmente das decisões do utilizador. Um intervalo de preço mal definido pode impedir que a liquidez suporte eficazmente a negociação, afetando assim o rendimento.

O ALMM depende de estratégias automatizadas. Embora isso reduza o erro humano, a própria estratégia pode ser afetada pelas condições de mercado. Durante eventos de mercado extremos, o reequilíbrio automático pode nem sempre ter um desempenho ideal.

Assim, os dois modelos enfrentam fontes de risco diferentes, mas ambos têm de lidar com a volatilidade do mercado.

Para que utilizadores são adequados o ALMM e o CLMM?

O tipo de utilizador determina frequentemente o modelo de liquidez mais adequado.

Para utilizadores que preferem uma gestão ativa de posições e possuem fortes capacidades de análise de mercado, o CLMM oferece maior controlo e flexibilidade estratégica. Podem adaptar a distribuição de liquidez ao seu próprio critério e criar estratégias de criação de mercado personalizadas.

Para utilizadores que procuram reduzir a complexidade operacional e minimizar as exigências de gestão frequente, o ALMM é mais atrativo. A configuração automatizada de liquidez permite-lhes aceder a mercados de elevada eficiência de capital sem monitorização constante do mercado.

Nenhum modelo é intrinsecamente superior; cada um atende a necessidades de participação diferentes.

Tabela de comparação entre ALMM e CLMM

| Dimensão |

ALMM |

CLMM |

| Nome completo |

Adaptive Liquidity Market Maker |

Concentrated Liquidity Market Maker |

| Configuração de liquidez |

Ajuste automático |

Definida pelo utilizador |

| Método de reequilíbrio |

Executado pelo protocolo |

Executado pelo utilizador |

| Participação do utilizador |

Baixa |

Elevada |

| Nível de automação |

Elevado |

Baixo |

| Eficiência de capital |

Elevada |

Elevada |

| Complexidade de gestão |

Baixa |

Elevada |

| Utilizadores-alvo |

Utilizadores comuns e LP passivos |

LP avançados e criadores de mercado profissionais |

Resumo

O ALMM e o CLMM são ambos modelos de liquidez importantes para aumentar a eficiência de capital, mas adotam abordagens diferentes. O CLMM alcança uma configuração de liquidez de elevada eficiência através da gestão ativa do utilizador, enquanto o ALMM reduz a complexidade operacional através de estratégias automatizadas e mecanismos de ajuste dinâmico.

Dentro do ecossistema Magma Finance, os dois modelos formam em conjunto a infraestrutura de liquidez. O CLMM proporciona maior controlo aos utilizadores profissionais, e o ALMM permite que mais utilizadores comuns participem em mercados de liquidez de elevada eficiência.

Perguntas Frequentes

Qual é a maior diferença entre o ALMM e o CLMM?

A maior diferença reside na gestão de liquidez. O CLMM exige que os utilizadores definam e ajustem ativamente os intervalos de preço, enquanto o ALMM ajusta automaticamente a configuração de liquidez com base nas condições de mercado.

A eficiência de capital do ALMM é superior à do CLMM?

Ambos os modelos oferecem elevada eficiência de capital. A eficiência do CLMM depende das capacidades de gestão do utilizador, enquanto o ALMM otimiza continuamente as posições de liquidez através da automação. As abordagens são diferentes.

Por que oferece a Magma Finance tanto o ALMM como o CLMM?

Utilizadores diferentes têm necessidades diferentes. O CLMM é adequado para utilizadores avançados que desejam uma gestão ativa de posições; o ALMM é adequado para fornecedores de liquidez comuns que preferem menor complexidade operacional.

Tanto o ALMM como o CLMM incorrem em perda impermanente?

Sim. A perda impermanente é um risco comum na prestação de liquidez. Nem o ALMM nem o CLMM conseguem evitar completamente o impacto das flutuações de preço de mercado.

O ALMM ou o CLMM é melhor para iniciantes?

Para utilizadores sem experiência ativa em criação de mercado, o ALMM é geralmente mais fácil de começar. A gestão automatizada reduz as necessidades de reequilíbrio, enquanto o CLMM é mais adequado para utilizadores avançados familiarizados com a dinâmica do mercado.