À medida que os Real World Assets (RWA) se tornam cada vez mais um foco central no setor da blockchain, as discussões de mercado passaram de «como colocar ativos on-chain» para «como os tokens on-chain podem representar verdadeiramente ativos do mundo real». Ao contrário dos criptoativos nativos, os RWA envolvem instrumentos de dívida, produtos de base, imobiliário ou valores mobiliários do mundo real, não podendo, por isso, depender exclusivamente de contratos inteligentes para verificação de propriedade e mapeamento de valor.

Embora a blockchain possa registar transferências de tokens, não é capaz de confirmar diretamente a existência de ativos do mundo real nem de aplicar automaticamente recursos legais no mundo físico. Consequentemente, o RWA não é apenas um desafio técnico, mas também uma questão de estrutura jurídica e infraestrutura financeira.

Para estabelecer uma ligação fiável entre tokens on-chain e ativos do mundo real, o setor desenvolveu uma estrutura padronizada que integra SPV, custodiantes, acordos legais e mecanismos de execução off-chain.

Qual é a estrutura jurídica do RWA

A estrutura jurídica do RWA define essencialmente o mapeamento legal entre ativos do mundo real e tokens on-chain. O seu principal objetivo é garantir que os titulares on-chain possam reivindicar, por via legal, direitos correspondentes sobre esses ativos.

Na maioria dos casos, os utilizadores não estão a adquirir o ativo propriamente dito, mas sim um token de direitos emitido por uma entidade jurídica. Por exemplo, um projeto RWA imobiliário pode não transferir a propriedade do imóvel diretamente on-chain. Em vez disso, um SPV detém o imóvel e emite tokens on-chain.

Assim, a chave do RWA não reside na tecnologia do token em si, mas na validade da relação jurídica que o sustenta. Sem uma estrutura jurídica sólida, os tokens on-chain — mesmo que negociáveis — não podem representar genuinamente direitos sobre ativos do mundo real.

Qual é o papel do SPV (Special Purpose Vehicle) no RWA

O SPV (Special Purpose Vehicle) é uma das estruturas jurídicas mais comuns utilizadas no RWA.

Um SPV é uma entidade jurídica especialmente criada para deter um ativo de forma independente e isolar o risco. Por exemplo, num projeto RWA imobiliário, o imóvel pode ser detido por um SPV, e os tokens on-chain adquiridos pelos utilizadores correspondem a direitos de rendimento parciais ou a capital próprio do SPV.

Esta estrutura serve vários propósitos importantes.

Em primeiro lugar, permite o isolamento do ativo. Se o operador do projeto enfrentar dificuldades financeiras, os ativos detidos pelo SPV estão geralmente protegidos.

Em segundo lugar, o SPV clarifica a relação jurídica. Os tokens on-chain podem representar capital próprio, dívida ou direitos de rendimento do SPV, conferindo aos investidores direitos juridicamente executáveis.

Em terceiro lugar, um SPV ajuda os projetos a cumprir os requisitos de conformidade em diferentes jurisdições, uma vez que as leis de valores mobiliários e de fundos em muitos países exigem que os ativos do mundo real sejam geridos através de entidades jurídicas.

Porque é que o custodiante é um interveniente central no RWA

Como a blockchain não pode salvaguardar diretamente ativos do mundo real, o RWA depende de custodiantes para a gestão de ativos off-chain.

As responsabilidades de um custodiante incluem normalmente:

- Guarda de ativos

- Verificação da autenticidade dos ativos

- Manutenção de registos de reservas

- Cooperação com auditorias e liquidação

- Execução da alienação de ativos em caso de incumprimento

Por exemplo, num projeto RWA de ouro, o ouro físico é normalmente detido por um cofre profissional ou instituição financeira. Num RWA de títulos do Tesouro dos EUA, as obrigações correspondentes podem ser detidas em contas bancárias ou de corretagem.

A credibilidade do custodiante impacta diretamente a confiança do mercado no RWA. Se o custodiante não conseguir provar que os ativos existem, a base de valor do token on-chain fica comprometida.

Por isso, muitos grandes projetos RWA implementam auditorias externas, Prova de Reservas e mecanismos de divulgação periódica para aumentar a transparência.

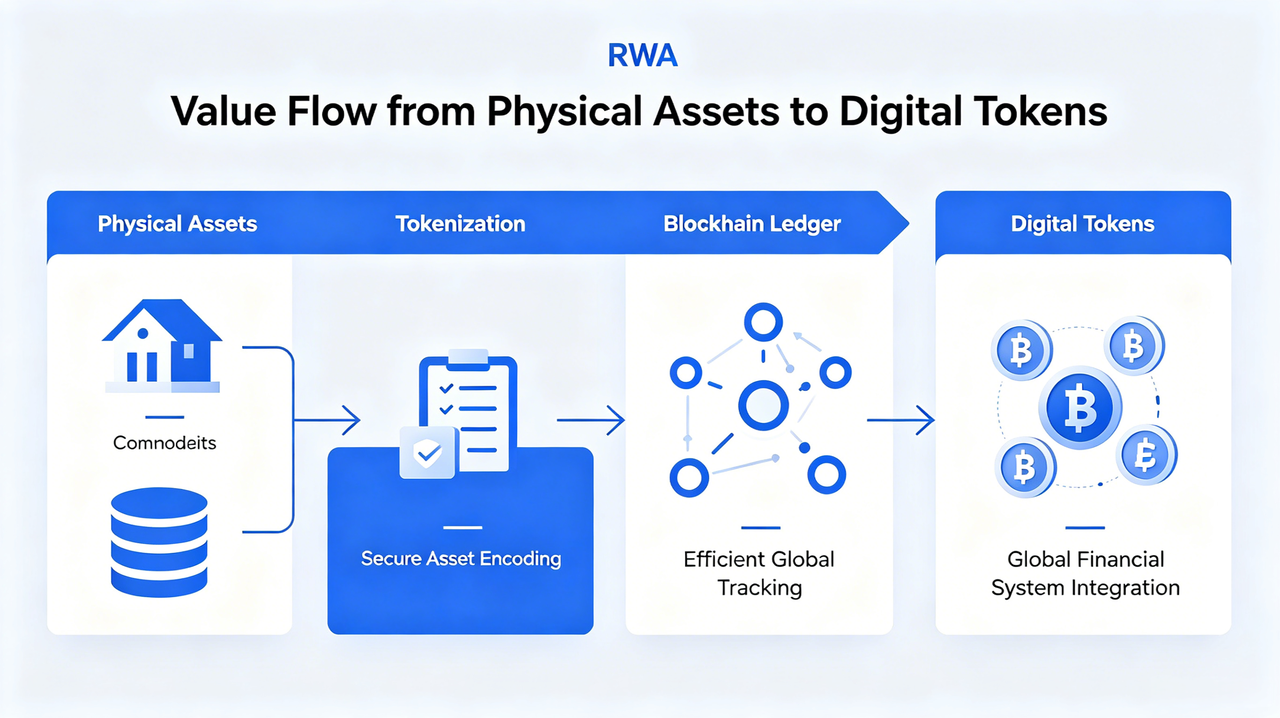

Como é que os ativos off-chain mapeiam para tokens on-chain

Um desafio central para o RWA é estabelecer uma correspondência clara entre ativos do mundo real e tokens on-chain.

Este processo envolve normalmente várias etapas:

Confirmação da propriedade do ativo

Primeiro, a propriedade legal do ativo do mundo real deve ser verificada. Por exemplo, títulos do Tesouro dos EUA, imobiliário ou ouro devem ser formalmente detidos por um SPV ou custodiante.

Vinculação do acordo legal

Em seguida, os documentos legais definem a relação entre o token e o ativo, nomeadamente se o token representa direitos de rendimento, direitos de dívida ou direitos de resgate.

Mapeamento on-chain

Uma vez estabelecida a estrutura legal do ativo, o projeto emite os tokens correspondentes na blockchain. O número de tokens está normalmente ligado ao valor ou à participação do ativo.

Sincronização de dados Oracle

Como os preços dos ativos do mundo real flutuam, muitos projetos RWA recorrem a oráculos para sincronizar o VPL (Valor Líquido de Ativos), o rendimento ou o preço de mercado on-chain.

Através desta série de mecanismos, o RWA cria uma ponte credível entre os ativos do mundo real e a blockchain.

Porque é que o RWA não pode operar fora do sistema jurídico do mundo real

Ao contrário dos criptoativos nativos como a Bitcoin ou o ETH, o RWA depende fundamentalmente do sistema jurídico do mundo real.

Em casos de incumprimento, perda de ativos ou problemas de custódia, os contratos inteligentes por si só não conseguem recuperar ativos do mundo real. Em última análise, tribunais, reguladores ou contratos legais têm de intervir.

Por exemplo:

- O incumprimento de rendas imobiliárias requer execução legal no mundo físico

- A liquidação de obrigações depende do sistema financeiro tradicional

- O resgate de ouro requer armazenamento e entrega físicos

Portanto, o RWA não é um modelo financeiro «totalmente on-chain», mas sim um modelo híbrido que combina elementos on-chain e off-chain.

É por isso que o RWA é frequentemente descrito como uma «aplicação blockchain que coloca o direito em primeiro lugar».

Quais são os principais riscos legais do RWA

Embora o RWA seja visto como uma forma de melhorar a liquidez dos ativos e a eficiência do financiamento global, os seus riscos legais continuam a ser uma grande preocupação do mercado.

Estes incluem:

Risco de autenticidade do ativo

Se os ativos off-chain não existirem ou as reservas não corresponderem aos tokens, os ativos on-chain podem perder a sua base de valor.

Risco de custódia

Se o custodiante falir, violar regulamentos ou gerir mal os ativos, os titulares de tokens podem não conseguir resgatá-los.

Risco regulatório

Os países têm regulamentações muito diversas para valores mobiliários tokenizados, quotas de fundos e produtos de rendimento on-chain.

Risco de execução legal

Mesmo que os titulares de tokens tenham direitos teóricos, a sua execução além-fronteiras pode ser difícil.

Assim, uma vantagem competitiva fundamental de qualquer projeto RWA não é apenas a sua tecnologia, mas também se a sua estrutura jurídica é transparente, estável e executável.

Diferenças nas estruturas jurídicas entre modelos RWA

Não existe uma estrutura jurídica única para todos os projetos RWA atuais.

| Tipo de RWA |

Estrutura jurídica comum |

Direitos correspondentes do token |

| RWA de títulos do Tesouro dos EUA |

SPV + Conta de custódia |

Direitos de rendimento |

| RWA imobiliário |

SPV detém o imóvel |

Capital próprio / Direitos de rendimento |

| RWA de ouro |

Cofre de custódia |

Direitos de reserva de produtos de base |

| RWA de crédito privado |

Acordo de dívida |

Direitos de rendimento de dívida |

| Fundo tokenizado |

Estrutura de fundo |

Quotas de fundo |

Cada estrutura afeta diretamente os direitos dos investidores, os requisitos regulatórios e os mecanismos de liquidação.

Conclusão

O cerne do RWA não é simplesmente a tokenização de ativos; trata-se de estabelecer uma ligação fiável entre ativos do mundo real e tokens on-chain através de SPV, custodiantes, acordos legais e execução off-chain. A blockchain pode aumentar a eficiência das transações e a liquidez global, mas a verificação da propriedade, a custódia e a execução legal de ativos do mundo real continuam a depender dos sistemas financeiros e legais tradicionais.

Portanto, o RWA é fundamentalmente uma estrutura financeira híbrida de «tecnologia on-chain + direito off-chain». À medida que a infraestrutura regulatória, de custódia e on-chain amadurece, o RWA pode acelerar a migração de ativos financeiros tradicionais para a blockchain e tornar-se uma ponte fundamental entre TradFi e DeFi.

Perguntas Frequentes

O que é um SPV?

Um SPV (Special Purpose Vehicle) é uma entidade com um fim especial, normalmente utilizada para deter ativos do mundo real de forma independente e atuar como intermediário legal entre tokens on-chain e esses ativos.

Porque é que o RWA precisa de um custodiante?

A blockchain não pode deter diretamente ativos do mundo real, pelo que é necessário um custodiante para gerir a custódia dos ativos, verificar as reservas e executar a liquidação.

Um token RWA representa diretamente a propriedade do ativo?

Não necessariamente. Muitos tokens RWA correspondem, na verdade, a direitos de rendimento, direitos de dívida ou capital próprio do SPV, e não à propriedade direta do ativo subjacente.

Qual é o papel de um oráculo no RWA?

Os oráculos sincronizam dados de preços, rendimentos ou VPL de ativos do mundo real para a blockchain, permitindo que os contratos inteligentes acedam a informações off-chain.

Qual é o maior risco legal para o RWA?

Os principais riscos legais incluem o risco de autenticidade do ativo, risco de custódia, incerteza regulatória e desafios de execução legal além-fronteiras.