O mercado de Stablecoins padece há muito de um desequilíbrio estrutural: os emitentes capturam centralizadamente os juros das reservas, enquanto as exchanges e plataformas de pagamento dinamizam a circulação sem receberem incentivos proporcionais. A USDC e a USDT dominam a quota de mercado, mas a sua lógica de distribuição de rendimento permanece centrada no emitente. Lançada em novembro de 2024, a Global Dollar Network (GDN) propõe-se reestruturar esta relação através de um modelo de colaboração em rede.

Numa ótica de Blockchain e ativos digitais, as três são ativos combináveis com uma paridade de 1:1 ao dólar on-chain, intercambiáveis em casos de uso como DeFi, pagamentos e tesouraria. As suas principais diferenças residem na governança da emissão off-chain, na atribuição do rendimento das reservas e na transparência regulatória — e não nos padrões técnicos ou mecanismos de paridade.

O que é o modelo económico de Stablecoin da USDC/USDT?

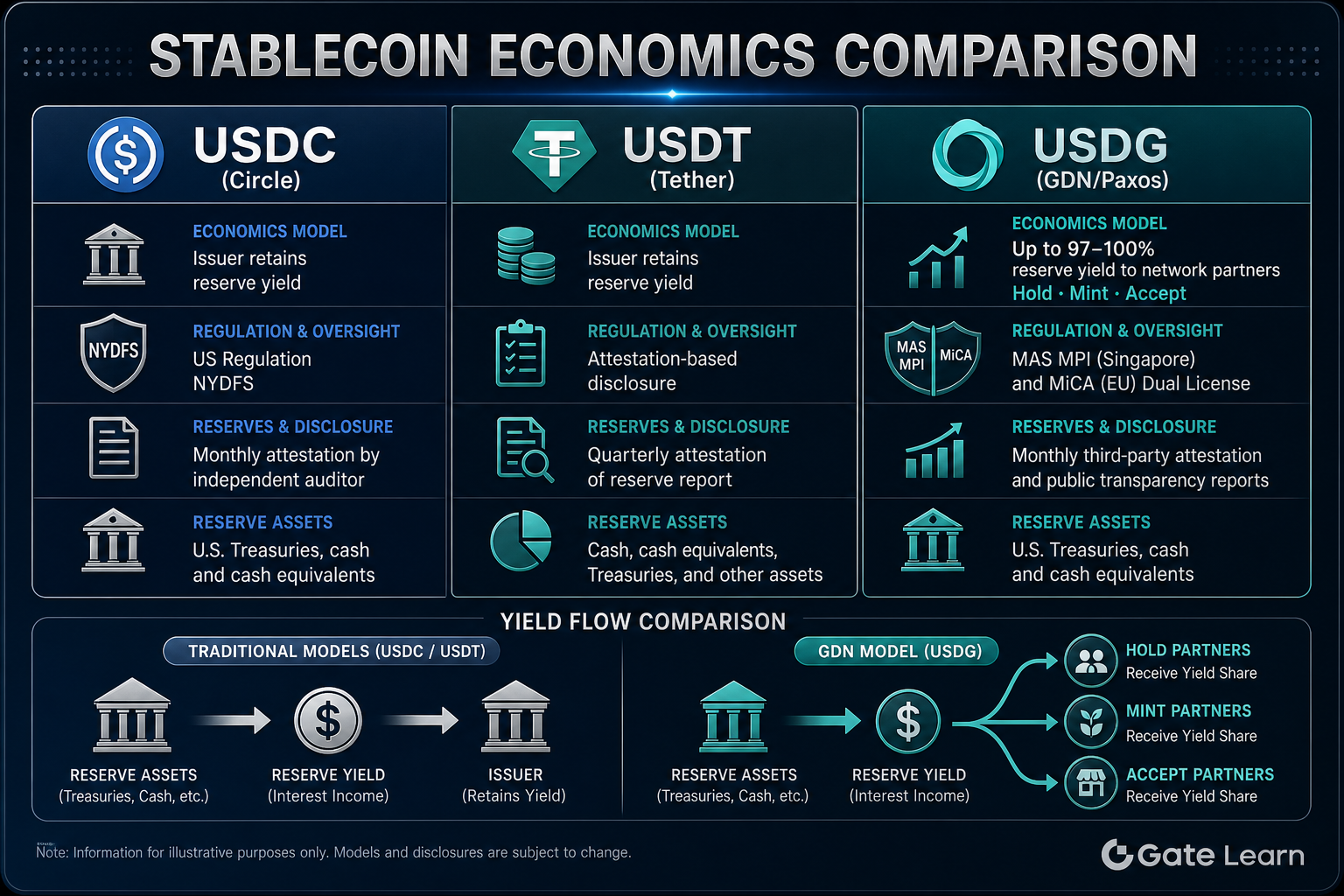

A USDC é emitida pela Circle, e a USDT pela Tether Limited. Ambas seguem um percurso padrão: o emitente cunha Tokens após o depósito de dólares, as reservas são custodiadas, os Tokens circulam on-chain e são queimados no resgate. Os utilizadores ou instituições depositam dólares na conta designada do emitente, que cunha um montante equivalente de Stablecoins on-chain; no resgate, os Tokens são queimados e os dólares devolvidos.

Os ativos de reserva incluem normalmente numerário, bilhetes do Tesouro de curto prazo e instrumentos do mercado monetário, detidos em bancos ou custodiantes. Tanto no modelo da USDC como no da USDT, os juros gerados pelas reservas (rendimento das reservas) são retidos principalmente pela Circle e pela Tether enquanto emitentes, cobrindo custos operacionais, despesas de conformidade e retornos comerciais. As exchanges, carteiras ou comerciantes que detenham ou promovam grandes quantidades de USDC/USDT não recebem geralmente uma partilha sistemática de receitas indexada ao tamanho das reservas — salvo acordo comercial em contrário.

Este modelo apresenta uma estrutura simples e uma tomada de decisão centralizada, permitindo uma expansão rápida. A sua limitação reside, no entanto, no desfasamento entre os impulsionadores da adoção e o rendimento das reservas: as plataformas têm dificuldade em receber incentivos proporcionais aos retornos das reservas. A USDC é regulada principalmente por estruturas como a NYDFS e é objeto de atestações periódicas. A USDT divulga as suas reservas através de atestações, seguindo um percurso regulatório diferente do da Circle.

O que é o modelo económico de Stablecoin da USDG/GDN?

A USDG (Global Dollar) é emitida pela Paxos Digital Singapore (licença MPI da MAS) e pela Paxos Issuance Europe (âmbito MiCA), sendo as reservas constituídas por numerário e equivalentes de numerário detidos em contas segregadas. Tal como a USDC e a USDT, a USDG suporta a cunhagem e o resgate com paridade de 1:1 ao dólar, e os titulares on-chain comuns não recebem diretamente juros das reservas.

A Global Dollar Network (GDN) define as regras da rede e a estrutura de distribuição de rendimento sobre a camada de emissão da Paxos. Os parceiros empresariais aprovados participam através de três funções: Hold, Mint e Accept. Hold refere-se às plataformas que mantêm saldos de USDG; Mint, à contribuição de oferta adicional para a circulação; e Accept, à aceitação da USDG como método de pagamento ou depósito. A GDN direciona uma parte distribuível do rendimento das reservas para estes parceiros da rede — até aproximadamente 97%–100%. As percentagens exatas e as contribuições de cada função são regidas pelo protocolo da rede e pelos acordos entre parceiros.

Este modelo desloca a economia das Stablecoins de "rendimento exclusivo do emitente" para "partilha de rendimento com os impulsionadores da adoção". As plataformas podem aceder à USDG no âmbito das estruturas de conformidade existentes da Paxos junto da MAS e da MiCA, sem necessidade de obterem de forma independente uma licença de Stablecoin, e obtêm retornos ligados ao tamanho das reservas ou ao tráfego através das suas funções na GDN. Os utilizadores comuns mantêm o direito de resgate de 1:1, mas não participam na partilha do rendimento das reservas.

Quem recebe o rendimento das reservas da USDC, USDT e USDG? Uma tabela ilustra as principais diferenças

A tabela abaixo compara as estruturas económicas das três Stablecoins em termos de distribuição de rendimento, limiares de participação e direitos dos titulares:

| Dimensão |

USDC |

USDT |

USDG (GDN) |

| Emitente |

Circle |

Tether |

Paxos (MAS MPI / MiCA) |

| Principal recetor do rendimento das reservas |

Emitente (Circle) |

Emitente (Tether) |

Parceiros da rede GDN (até ~97%–100%) |

| Partilha de receitas predefinida para plataformas |

Nenhuma |

Nenhuma |

Sim (funções Hold/Mint/Accept) |

| Juros das reservas para titulares comuns |

Não recebidos diretamente |

Não recebidos diretamente |

Não recebidos diretamente |

| Estrutura de incentivos à adoção |

Centrada no emitente |

Centrada no emitente |

Partilha em rede entre parceiros |

Figura 1. Comparação dos modelos económicos de Stablecoins: rendimento retido pelo emitente (USDC/USDT) vs mecanismo de partilha de rendimento com parceiros (USDG GDN).

Figura 1. Comparação dos modelos económicos de Stablecoins: rendimento retido pelo emitente (USDC/USDT) vs mecanismo de partilha de rendimento com parceiros (USDG GDN).

A tabela de comparação da atribuição de rendimento mostra que as diferenças entre a USDC e a USDT se prendem sobretudo com a identidade do emitente e os percursos de divulgação, partilhando ambas o mesmo modelo económico de rendimento das reservas retido pelo emitente. A USDG, sob a mesma paridade de 1:1 e emissão em conformidade pela Paxos, redireciona os retornos das reservas através da GDN para os parceiros da rede que impulsionam a adoção. Para as instituições, escolher a USDG e participar no mecanismo de rendimento para parceiros da GDN significa poder receber quotas de receitas ligadas às reservas. Para os utilizadores comuns, todas as três proporcionam paridade ao dólar on-chain e direitos de resgate, mas nenhuma distribui diretamente juros das reservas.

Em que diferem os aspetos regulatórios e de transparência entre a USDC, a USDT e a USDG?

A emissão e a gestão de reservas da USDC são regidas por licenças estaduais de transmissão de dinheiro nos EUA e por estruturas como a NYDFS. A Circle publica regularmente atestações de reservas e divulgações de composição. A USDT é emitida pela Tether, que comunica os saldos e a composição das reservas através de relatórios de atestação. O seu percurso regulatório e as suas normas de divulgação diferem dos da Circle, tendo a sua transparência sido historicamente objeto de debate no mercado.

A USDG adota uma estrutura de dupla entidade e dupla licença: a Paxos Digital Singapore possui uma licença de Instituição de Pagamento Principal da MAS, e a Paxos Issuance Europe é supervisionada pela FIN-FSA na Finlândia ao abrigo da estrutura MiCA da UE. As reservas são custodiadas principalmente no DBS Bank, e a Paxos publica relatórios mensais de reservas com atestações externas independentes.

| Dimensão |

USDC |

USDT |

USDG |

| Emitente |

Circle |

Tether |

Paxos (dupla entidade: Singapura + Europa) |

| Estrutura regulatória principal |

NYDFS dos EUA, entre outras |

Várias jurisdições, divulgação por atestação |

MAS MPI + MiCA |

| Tipo de reservas |

Numerário e ativos elegíveis |

Numerário, Tesouro, etc. (segundo divulgação) |

100% numerário e equivalentes de numerário |

| Método de divulgação |

Atestação periódica |

Atestação periódica |

Relatório mensal + atestação independente |

| Banco custodiante |

Vários bancos parceiros |

Segundo divulgação |

DBS (principal parceiro bancário) |

A comparação regulatória e de transparência mostra que todas as três oferecem vários níveis de divulgação de reservas sob um compromisso de resgate de 1:1, mas com diferentes percursos de conformidade e entidades de supervisão. A configuração de dupla licença MAS MPI e MiCA da USDG está alinhada com a infraestrutura de conformidade existente da Paxos em Singapura e na Europa. A comparação entre a USDG, a PYUSD e a USDP ilustra ainda as diferenças nas entidades de emissão e nas jurisdições regulatórias dentro do ecossistema de Stablecoins da Paxos. A Circle e a Tether dependem cada uma de estruturas operacionais nos EUA e a nível global. Os utilizadores e instituções devem avaliar com base na sua jurisdição, preferências de divulgação e requisitos de conformidade — não utilizando o tamanho da circulação como único critério.

Quais são os casos de uso mais adequados para a USDC, a USDT e a USDG?

A USDC é amplamente utilizada em protocolos DeFi, custódia institucional e liquidações transfronteiriças, com integrações maduras de ecossistema na Ethereum e em várias outras cadeias. É adequada para cenários que exigem elevada liquidez e suporte alargado de protocolos. A USDT detém uma posição significativa em pares de negociação em exchanges centralizadas e em liquidez na Ásia e em mercados emergentes, sendo ideal para cenários que requerem liquidez profunda e transferências entre plataformas.

A USDG é mais adequada para participantes a nível empresarial que pretendam impulsionar os seus negócios com uma Stablecoin em conformidade, obtendo simultaneamente rendimento das reservas através das funções da GDN. As exchanges podem assumir simultaneamente as funções Hold, Mint e Accept, obtendo retornos da rede a partir dos saldos detidos, do volume de cunhagem e dos fluxos de depósitos recebidos. Os gateways de pagamento e as plataformas de comerciantes podem utilizar a função Accept para incentivar depósitos em USDG. Para os utilizadores comuns que apenas necessitam de um ativo indexado ao dólar on-chain para transferências ou interações DeFi, todas as três satisfazem as necessidades básicas, mas a amplitude do ecossistema da USDG depende da expansão contínua da rede de parceiros da GDN.

As diferenças de cenário dependem do papel do participante: quando as instituições avaliam a partilha com parceiros da GDN e os percursos de conformidade MAS/MiCA, a USDG oferece valor diferenciado. Para utilizadores individuais que privilegiam a liquidez e o suporte de cadeias, a cobertura de ecossistema existente da USDC e da USDT ainda apresenta vantagens.

Resumo

A USDG, a USDC e a USDT são todas Stablecoins com paridade de 1:1 ao dólar e funcionalidade on-chain semelhante, mas com diferenças significativas na economia e nas estruturas regulatórias. A USDC é emitida pela Circle, a USDT pela Tether, sendo o rendimento das reservas retido principalmente pelos emitentes. A USDG é emitida pela Paxos no âmbito das estruturas MAS MPI e MiCA, e a GDN distribui até aproximadamente 97%–100% do rendimento das reservas aos parceiros da rede nas funções Hold, Mint e Accept. Os titulares comuns não recebem diretamente juros das reservas. Os participantes institucionais devem escolher com base na partilha de rendimento, no percurso de conformidade e nas necessidades de integração no ecossistema.

Perguntas Frequentes

Qual é a maior diferença entre a USDG e a USDC/USDT?

A maior diferença reside no modelo de distribuição do rendimento das reservas. Os juros das reservas da USDC e da USDT são retidos principalmente pela Circle e pela Tether. A USDG, através da Global Dollar Network (GDN), distribui até aproximadamente 97%–100% do rendimento das reservas aos parceiros aprovados da rede. Os titulares comuns não recebem diretamente juros das reservas.

Os utilizadores comuns que detenham USDG podem receber juros das reservas?

Não. O whitepaper da USDG especifica que os titulares on-chain comuns não recebem diretamente juros gerados pelas reservas. A distribuição do rendimento das reservas é direcionada para os parceiros aprovados nas funções Hold, Mint e Accept na GDN. Os titulares mantêm o direito de resgate de 1:1 ao dólar, mas não participam na partilha dos retornos das reservas.

Quem recebe o rendimento das reservas da USDC e da USDT?

O rendimento das reservas da USDC é retido principalmente pela Circle enquanto emitente. O rendimento das reservas da USDT é retido principalmente pela Tether enquanto emitente. As exchanges ou plataformas que facilitam a circulação de USDC/USDT não recebem geralmente uma partilha sistemática de receitas indexada ao tamanho das reservas.

Em que difere a estrutura regulatória da USDG da USDC e da USDT?

A USDG é emitida por uma dupla entidade — Paxos Digital Singapore (licença MPI da MAS) e Paxos Issuance Europe (âmbito MiCA) — com reservas custodiadas pelo DBS e sujeitas a atestações periódicas. A USDC é regulada principalmente por estruturas como a NYDFS nos EUA. A USDT é emitida pela Tether, que divulga as reservas através de atestações, seguindo um percurso regulatório diferente do da Circle.

Como obtêm os parceiros da rede GDN o rendimento das reservas?

Os parceiros empresariais aprovados na GDN participam através das funções Hold, Mint e Accept: recebem quotas do rendimento das reservas com base nos saldos de USDG detidos (Hold), no volume de cunhagem (Mint) ou no tráfego recebido (Accept), com quotas potenciais até aproximadamente 97%–100%. As percentagens exatas e as condições de acesso são definidas pelo protocolo da rede GDN e pelos acordos entre parceiros.

As três Stablecoins podem ser utilizadas de forma intercambiável em DeFi?

Todas as três são ativos com paridade de 1:1 ao dólar no âmbito do padrão ERC-20 e padrões semelhantes on-chain, utilizáveis em protocolos DeFi, carteiras e pontes entre cadeias suportados. As diferenças residem na governança da emissão, na atribuição do rendimento das reservas e na transparência regulatória. Antes de utilizar, verifique se o contrato corresponde à implementação oficial na cadeia de destino.