Краткое содержание

-

Криптовалютный рынок в мае прошел путь от подъема в начале месяца до отката в середине, после чего последовала низковолатильная консолидация к концу месяца. BTC, ETH и SOL сформировали локальные максимумы в первой половине месяца, после чего перешли в фазу коррекции. Ослабление притоков в ETF на фоне сохраняющейся высокой активности на рынке бессрочных фьючерсов создало рыночную структуру, характеризующуюся слабым спотовым спросом и ценовым обнаружением, движимым плечом.

-

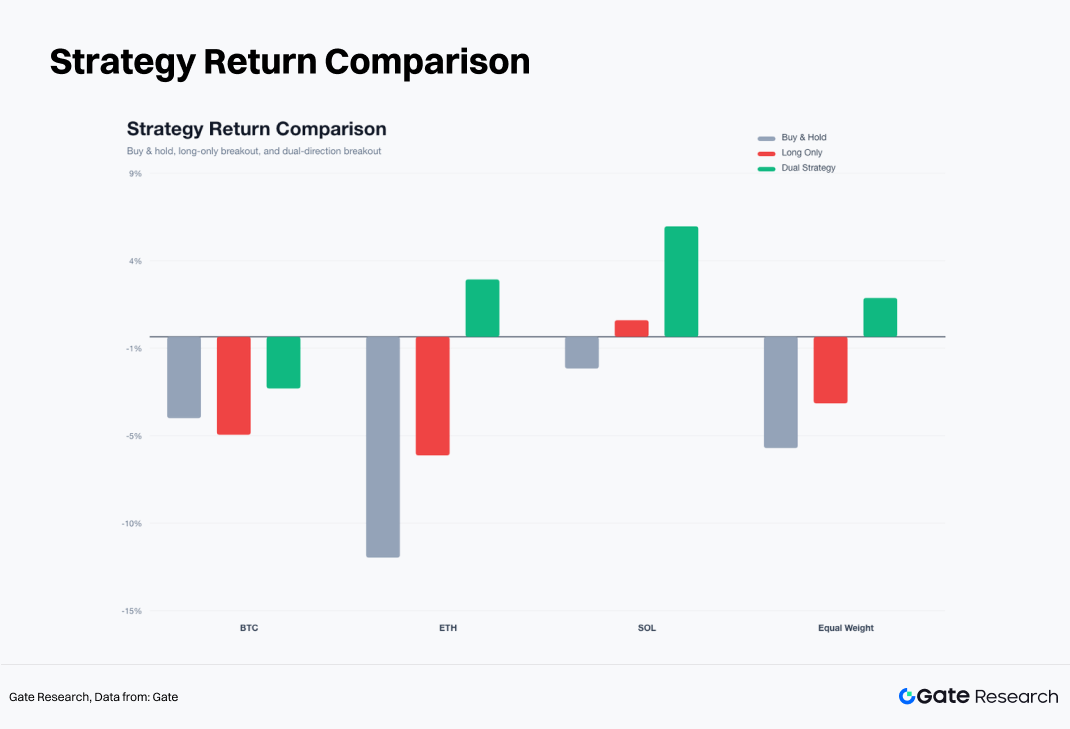

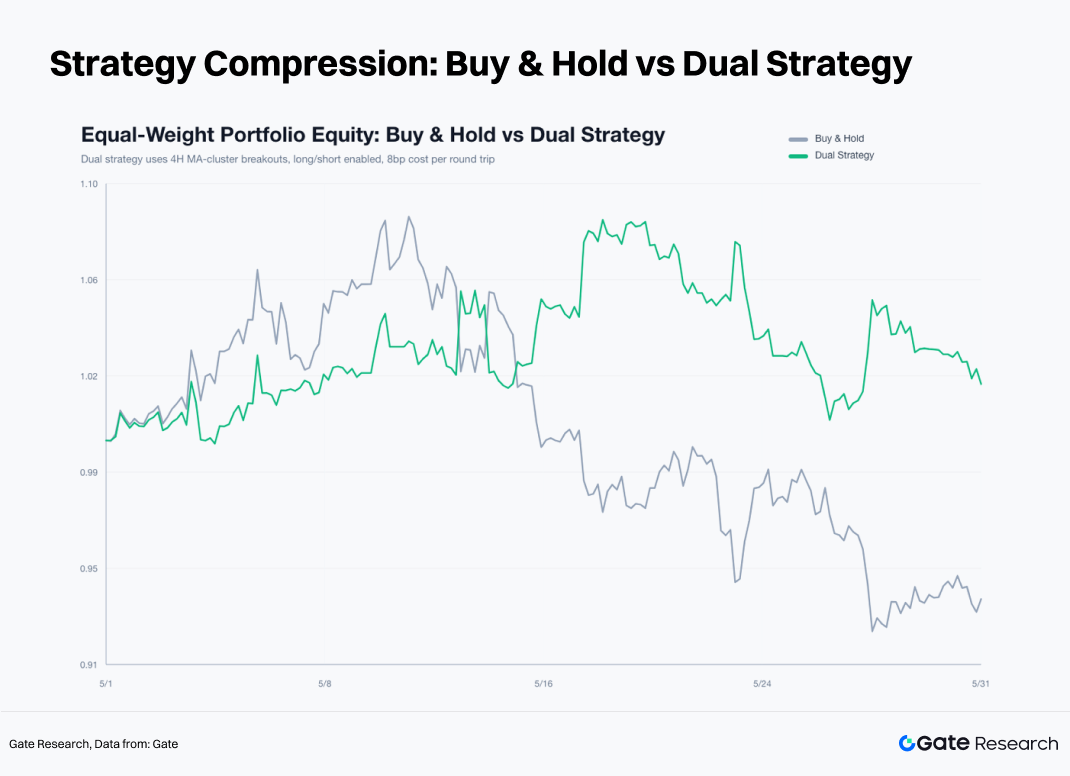

Наилучшие результаты показала стратегия пробоя кластера скользящих средних с использованием как позиций в Лонг, так и в Шорт. Равновзвешенный портфель из BTC, ETH и SOL, удерживаемый без торговли, показал доходность приблизительно -6,09%, в то время как стратегия с использованием только позиций в Лонг показала -3,65%. Версия с позициями в Лонг и Шорт принесла прибыль около +2,11%. Основная часть прибыли была получена от трендовых сделок в Шорт по ETH и SOL, что подтверждает, что рыночная среда мая была более подходящей для двусторонних стратегий следования за трендом.

-

В условиях низкой волатильности и сжатия дисциплинированное исполнение стратегии превзошло дискреционные решения. Правило выхода по EMA12 позволило эффективно ограничить убытки от ложных пробоев, в то время как механизм фиксации прибыли 3R помог сохранить прибыль от расширения тренда. Поскольку рынок все еще находится в фазе определения направления, идентификация рыночных режимов, управление рисками и систематическое исполнение как сигналов в Лонг, так и в Шорт обеспечили более эффективный подход, чем погоня за импульсом на основе субъективных суждений.

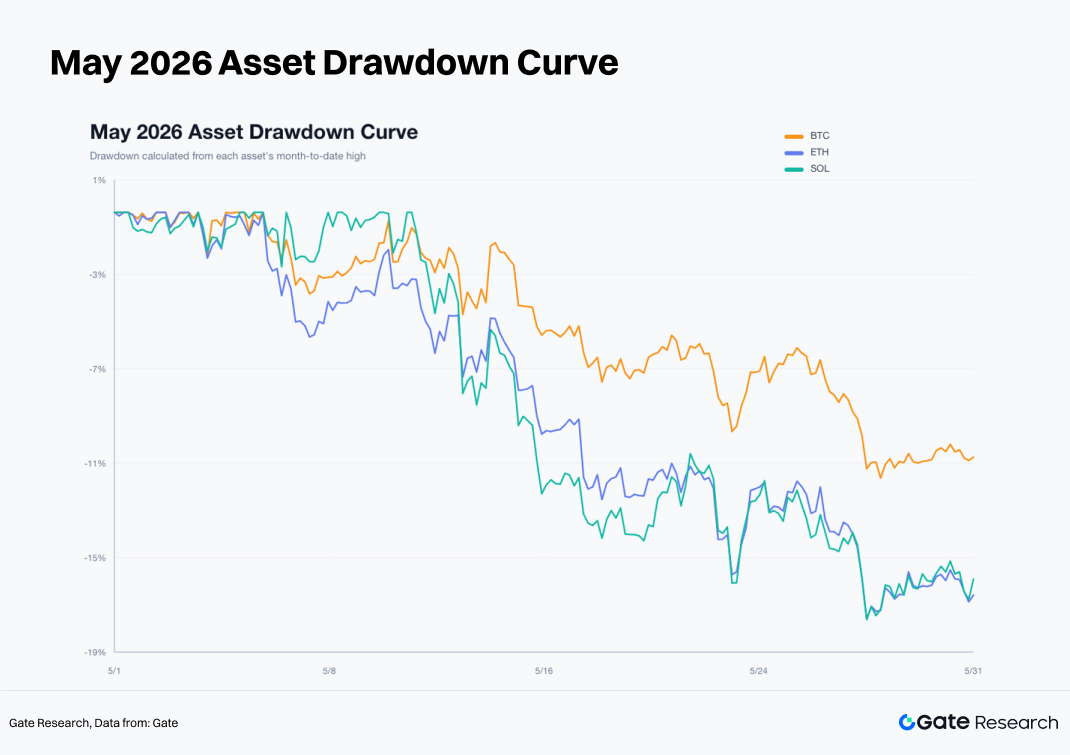

Определяющей чертой криптовалютного рынка в мае стало расхождение между спотовым спросом и активностью с использованием плеча после ралли в начале месяца. BTC, ETH и SOL сформировали локальные максимумы в первой половине мая, после чего перешли в период коррекции и низковолатильной консолидации. BTC снизился с цены закрытия 4-часовой свечи в размере 77 117,4 $ на начало месяца до 73 684,0 $ на конец месяца, показав месячную доходность -4,45%. ETH упал с 2283,02 $ до 2007,0 $, показав месячную доходность -12,09%. SOL снизился с 83,90 $ до 82,44 $, показав месячную доходность -1,74%. Хотя итоговый месячный убыток SOL выглядит скромным, внутри месяца он достигал максимума 98,40 $, после чего откатился до около 80,00 $. Это говорит о том, что реализованная торговая волатильность была значительно выше, чем предполагает итоговая месячная доходность.

Результаты тестирования стратегии на истории были столь же очевидны. Равновзвешенный портфель из трех активов, удерживаемый без торговли, показал доходность приблизительно -6,09%. Стратегия пробоя кластера скользящих средних только по позициям в Лонг показала около -3,65%, в то время как версия с позициями в Лонг и Шорт принесла прибыль +2,11%. По сравнению с покупкой и удержанием, стратегия с позициями в Лонг и Шорт обеспечила примерно 8,2% избыточной доходности. Основная часть прибыли была получена от нисходящих трендовых движений, возникших после середины мая, причем наибольшую долю прибыли обеспечили ETH и SOL.

Наиболее эффективная торговая структура в мае следовала простому алгоритму: сначала выявить сжатие кластера скользящих средних, затем позволить рынку выбрать направление через пробой вверх или вниз. Ложные сигналы обрабатывались с использованием правила выхода по EMA12. Фиксированный стоп-лосс в 2,5% ограничивал риск снижения по каждой сделке, а цель тейк-профита 3R позволяла сохранить прибыль от устойчивых трендов. Эта структура хорошо подходила для рыночной среды мая, которая характеризовалась низким винрейтом, высоким соотношением вознаграждения к риску и концентрацией прибыли в небольшом количестве трендовых движений.

Производительность американских акций подтвердила этот вывод. Крупные акции, связанные с ИИ, продолжали получать выгоду от сильных доходов и благоприятных фундаментальных факторов отрасли. Nvidia отчиталась о высоких квартальных результатах: выручка за первый квартал 2027 финансового года достигла приблизительно 81,6 млрд $, и компания вновь приблизилась к отметке рыночной капитализации в 5 трлн $. Тем временем корреляция BTC с S&P 500 оставалась повышенной. Публичные данные показывают, что 30-дневная корреляция достигала примерно 0,74 в определенные моменты 2026 года и оставалась около 0,6 ближе к концу мая. Криптоактивы не отделились от более широкого американского рынка рисковых активов в течение месяца. Устойчивый отток средств из BTC-ETF, ослабление спроса на ETH-ETF и растущая доля активности на рынке бессрочных фьючерсов в совокупности привели к тому, что криптовалютные рынки показали результаты хуже, чем крупные американские технологические акции.

1. Рыночная структура: Подъем в начале, слабость в середине и сжатие в конце месяца

Первая фаза развернулась в период с 1 по 6 мая. BTC вырос с 77 117,4 $ до 82 828,2 $, ETH поднялся с 2283,02 $ до 2423,99 $, а SOL продолжал расти, достигнув 98,40 $ к 11 мая. В течение этого периода кластеры краткосрочных скользящих средних имели восходящий тренд, в то время как волатильность оставалась в управляемом диапазоне, что отражало фазу восстановления рынка. SOL продемонстрировал самую сильную эластичность к росту, указывая на то, что инвесторы были готовы принимать на себя больший риск в начале месяца.

Вторая фаза началась 7 мая. BTC не смог закрепиться выше $82 000, ETH не удержал уровни выше $2 400, а SOL сформировал свой месячный пик около $98. Сигналы пробоя начали все чаще давать сбои, и повторные выходы инициировались по мере отката цен к EMA12. Позиции в Лонг по BTC, открытые после 14 мая, были закрыты по стоп-лоссу. Сигналы в Лонг по ETH последовательно терпели неудачу после 6 мая, а SOL после 15 мая вошел в четко определенный нисходящий тренд.

Третья фаза длилась с 22 мая до конца месяца. BTC сместился в район $73 000, ETH приблизился к $2 000, а SOL откатился до около $82. Колебания цен сузились, ширина кластеров скользящих средних уменьшилась, и рынок вошел в новую фазу сжатия, характеризующуюся снижением волатильности и уменьшением уверенности в направлении движения.

Величина месячных просадок еще больше подчеркнула различные роли каждого актива. BTC испытал снижение от пика до минимума примерно на 12,5% в течение месяца, по сравнению с 18,8% для ETH и 18,7% для SOL. BTC выступал в роли якоря риска на рынке, в то время как ETH и SOL служили усилителями аппетита к риску. Как только BTC начал слабеть, ETH и SOL скорректировались более агрессивно. Это говорит о том, что при ухудшении рыночных условий длинную экспозицию по активам с более высоким бета следует сокращать.

2. Потоки капитала: Ликвидность стейблкоинов остается стабильной, а спрос на ETF ослабевает

По состоянию на 31 мая общая рыночная капитализация стейблкоинов составляла приблизительно 320 млрд $, а TVL DeFi — около 251 млрд $. Базовая долларовая ликвидность оставалась нетронутой, без признаков системного изъятия ликвидности. Централизованные биржи зафиксировали примерно 124,2 млрд $ суточного объема спотовой торговли и примерно 894,4 млрд $ объема торгов бессрочными фьючерсами. Таким образом, активность на рынке бессрочных фьючерсов была примерно в 7,2 раза выше спотового объема. Это означает, что ценовое обнаружение все больше определялось рынками деривативов.

Потоки ETF стали значительным источником давления во второй половине мая. Согласно публичным отчетам, спотовые BTC ETF зафиксировали чистый отток средств в течение девяти последовательных торговых дней, составив в сумме примерно 2,8 млрд $. В определенный момент дневной чистый отток достиг примерно 649 млн $, включая около 448 млн $ только из IBIT от BlackRock. ETH ETF также испытывали постоянное давление: чистый отток составил примерно 241 млн $ за последнюю неделю мая.

Однако капитал не покидал криптовалютный рынок полностью. Альтернативные ETF, привязанные к таким токенам, как SOL и XRP, зафиксировали скромный приток, в то время как новые нарративы вокруг таких продуктов, как HYPE ETF, также привлекли внимание. Капитал перетекал от основных BTC и ETH ETF к тематическим ETF и возможностям с более высоким бета. Это говорит о том, что основной проблемой был не широкий вывод капитала, а скорее ослабление спроса на базовую спотовую экспозицию наряду с ростом участия в ротации секторов и краткосрочных торговых возможностях.

Данные рынка деривативов подтвердили эту точку зрения. Коэффициенты агрессивных покупок/продаж для BTC, ETH и SOL оставались ниже 1, что указывает на несколько более сильное давление продаж, чем давление покупок. Ставки финансирования колебались около 0,01%, что далеко от уровней, связанных с чрезмерным позиционированием или переполненностью. Рынок демонстрировал классическую позднециклическую модель: активная торговля с использованием плеча, недостаточное спотовое участие, слабые агрессивные покупки и попытки пробоя, которые часто оказывались ложными сигналами.

3. Связь с акциями: Лидеры ИИ поддерживают Nasdaq, а крипто ETF создают встречный ветер

Производительность криптовалютного рынка в мае также следует рассматривать через призму более широкого аппетита к риску на американском рынке акций. BTC сохранял относительно высокую корреляцию с S&P 500: 30-дневная корреляция достигала примерно 0,74 в определенные моменты 2026 года и оставалась около 0,6 в конце мая. С более широкой точки зрения, BTC продолжал вести себя как рискованный актив с высоким бета, а не как независимый защитный актив.

Основным источником силы американских акций были компании, связанные с ИИ, и мегакапитальные технологические акции. Nvidia отчиталась о сильных квартальных результатах в мае, получив выручку в размере примерно 81,6 млрд $ за первый квартал 2027 финансового года. Цена ее акций кратковременно достигла новых исторических максимумов и вновь приблизилась к отметке рыночной капитализации в 5 трлн $. Сильные доходы лидеров ИИ помогли поддерживать аппетит к риску в Nasdaq. Напротив, криптоактивам не хватало сопоставимого якоря, основанного на доходах, и они оставались под сильным влиянием потоков ETF, позиционирования на рынке деривативов и ожиданий ликвидности.

Это расхождение между классами активов напрямую повлияло на производительность стратегии в течение мая. В то время как крупные технологические акции выигрывали от спроса, обусловленного доходами, BTC и ETH ETF испытывали устойчивый отток средств. Это отражало перераспределение капитала в рамках вселенной рисковых активов. Традиционные инвесторы продолжали отдавать предпочтение лидерам ИИ с более четкой видимостью доходов, снижая свою готовность направлять капитал в BTC ETF. Без сильного спотового спроса попытки пробоя в криптовалютах часто превращались в кратковременные ралли, за которыми следовали резкие развороты.

Макроэкономический календарь также ограничивал бюджеты риска в течение месяца. Ключевые публикации включали данные по занятости в несельскохозяйственном секторе (NFP), ИПЦ, ИЦП, вторую оценку ВВП и данные по инфляции PCE. Данные по занятости, инфляции и росту напрямую влияли на доходность казначейских облигаций, доллар США и котировки Nasdaq, что, в свою очередь, влияло на потоки ETF и условия финансирования бессрочных фьючерсов на криптовалютных рынках. К концу месяца участники рынка уже сосредоточились на предстоящих июньских катализаторах, включая отчеты по занятости, опросы ISM, данные JOLTS, данные по занятости ADP, события FOMC и крупные истечения опционов. Низковолатильное сжатие, наблюдаемое на криптовалютных рынках вокруг этих событий, с высокой вероятностью объясняется сокращением позиций и снижением бюджетов риска в преддверии ключевых макроэкономических катализаторов.

4. Волатильность: Возникает краткосрочное сжатие, а ценовая сила остается слабой

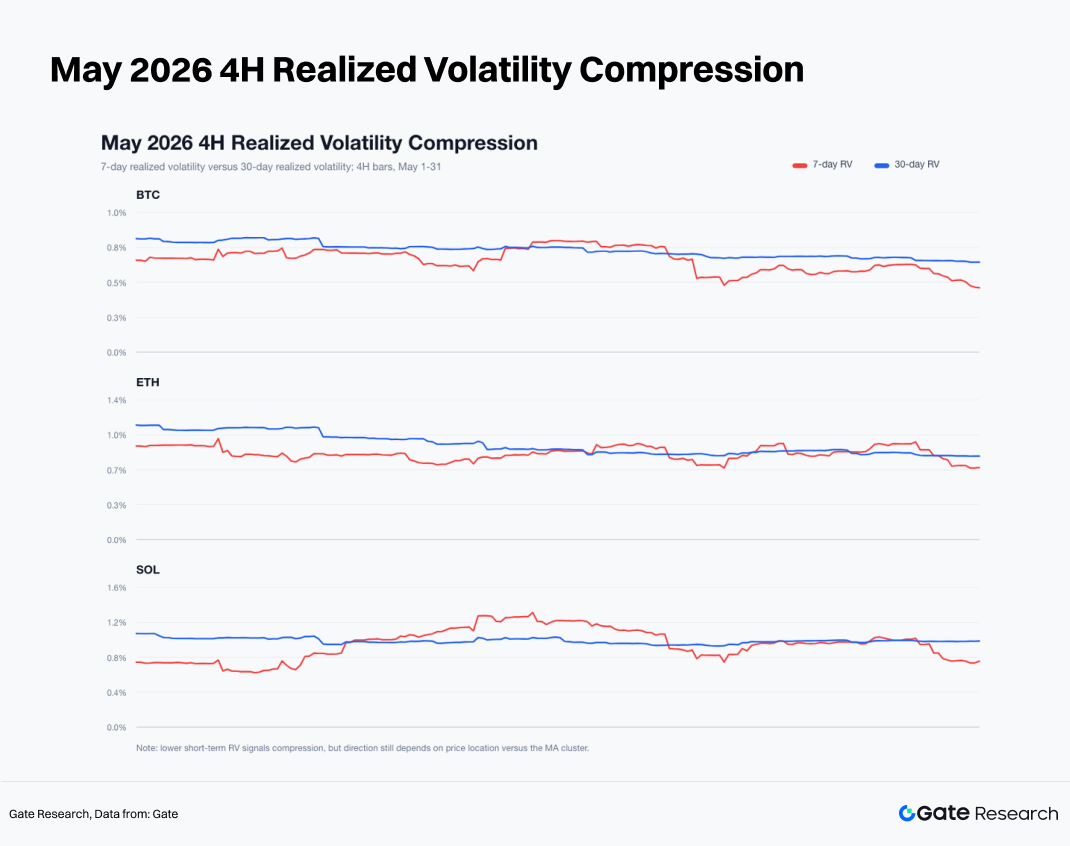

На конец мая реализованная 4-часовая волатильность BTC составляла примерно 0,46% на 7-дневной основе и 0,64% на 30-дневной основе. ETH показал примерно 0,70% и 0,81%, а SOL — примерно 0,76% и 1,00% соответственно. По всем трем активам краткосрочная волатильность оказалась ниже среднесрочной, что указывает на то, что рынок вошел в режим низковолатильного сжатия.

Низковолатильное сжатие сигнализирует о том, что рынок приближается к точке принятия решения о направлении движения, но не означает, что пробой вверх неизбежен. На конец мая BTC закрылся на уровне 73 684,0 $, а его EMA12 находилась около 73 776,35 $. ETH закрылся на уровне 2007,0 $ по сравнению с EMA12 примерно 2016,34 $. SOL закрылся на уровне 82,44 $, немного выше уровня своей EMA12 в 82,39 $. BTC и ETH оставались в слабых торговых диапазонах, а SOL только что восстановился до своей EMA12. В целом ценовая сила оставалась недостаточной. Это позволяет предположить, что среда низкой волатильности была более характерна для консолидации после снижения, чем для ранних стадий бычьего пробоя.

Данные по ширине кластера скользящих средних давали аналогичную картину. На конец месяца ширина кластера составляла примерно 0,57% для BTC, 0,63% для ETH и 0,58% для SOL, что значительно ниже порога сжатия стратегии в 2,2%. Такие условия естественным образом генерируют частые сигналы пробоя. Результаты мая показали: после сжатия кластеров скользящих средних трейдеры должны быть готовы участвовать как в восходящих, так и нисходящих пробоях. Ограничение сделок только бычьими пробоями систематически приводило бы к упущению наиболее прибыльных нисходящих трендовых возможностей в течение месяца.

5. Тестирование стратегии на истории: Система пробоя 4-часового кластера скользящих средних

Стратегия построена вокруг кластера скользящих средних, состоящего из шести скользящих средних: EMA6, EMA12, EMA24, SMA6, SMA12 и SMA24. Ширина кластера рассчитывается как разница между наибольшим и наименьшим значениями среди шести средних, деленная на текущую цену закрытия.

Позиция в Лонг открывается на открытии следующей 4-часовой свечи, когда ширина кластера предыдущей свечи ниже 2,2% и текущая свеча закрывается выше верхней границы кластера. И наоборот, позиция в Шорт открывается на открытии следующей 4-часовой свечи, когда ширина кластера предыдущей свечи ниже 2,2% и текущая свеча закрывается ниже нижней границы кластера.

Правила выхода фиксированы. Позиции в Лонг закрываются, когда цена падает ниже EMA12, а позиции в Шорт закрываются, когда цена поднимается выше EMA12. По каждой сделке установлен фиксированный стоп-лосс в 2,5% и цель тейк-профита 3R, что эквивалентно 7,5%. Если и стоп-лосс, и тейк-профит срабатывают в пределах одной свечи, приоритет отдается стоп-лоссу. Комиссия за полный цикл сделки в размере 8 базисных пунктов вычитается из каждой сделки. Любые открытые позиции, остающиеся на конец месяца, закрываются по цене закрытия последней 4-часовой свечи.

В этом отчете оцениваются две версии стратегии. Версия только позиций в Лонг торгует только восходящие пробои, а версия с позициями в Лонг и Шорт торгует как восходящие, так и нисходящие пробои. Результаты мая показывают, что версия с позициями в Лонг и Шорт была значительно лучше согласована с преобладающими рыночными условиями.

5.1 Стратегия только позиций в Лонг: Качество пробоев ухудшается

Стратегия только позиций в Лонг в мае в значительной степени провалилась. BTC выполнил 11 сделок, показав доходность -5,36%, с винрейтом 18,2% и максимальной просадкой -10,08%. ETH совершил 10 сделок, показав доходность -6,49%, с винрейтом 10,0% и максимальной просадкой -10,64%. SOL выполнил 11 сделок, показав доходность +0,91%, с винрейтом 18,2% и максимальной просадкой -7,11%.

Прибыль BTC была сконцентрирована в двух сделках в начале месяца. Позиция, открытая 1 мая и закрытая 4 мая, принесла чистую прибыль +2,09%, а сделка, открытая 4 мая и закрытая 7 мая, показала доходность +0,92%. После этого качество сигналов ухудшилось, кульминацией чего стала позиция в Лонг, открытая 14 мая, которая была закрыта по стоп-лоссу с чистым убытком -2,58%.

ETH показал самую слабую производительность среди трех активов. Сделка, открытая 1 мая и закрытая 5 мая, принесла прибыль +3,17%, но все последующие девять сделок в Лонг закончились убытками. Большинство восходящих пробоев по ETH представляли собой слабые отскоки, а не подлинное расширение тренда.

SOL был единственным активом, который остался на грани прибыльности в рамках подхода только позиций в Лонг, хотя прибыль была сильно сконцентрирована. Сделка, открытая 5 мая и закрытая 8 мая, показала доходность +3,95%, а другая, открытая 8 мая, достигла цели тейк-профита 3R 10 мая, принеся прибыль +7,42%. Большинство остальных сигналов привели к убыткам. В результате SOL был единственным активом, завершившим месяц с положительной доходностью по подходу только позиций в Лонг.

5.2 Стратегия с позициями в Лонг и Шорт: Нисходящие трендовые движения определяют производительность

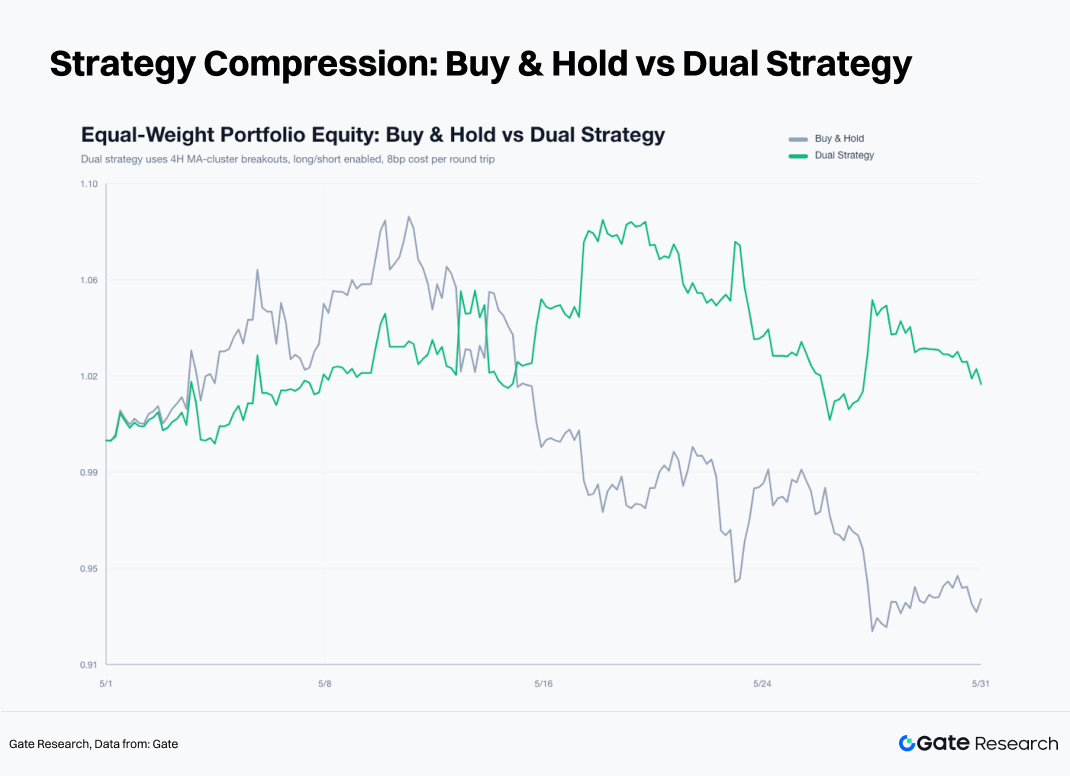

Стратегия с позициями в Лонг и Шорт привела к значительному улучшению результатов. BTC показал доходность -2,83%, ETH — +3,14%, а SOL — +6,05%. Равновзвешенный портфель по трем активам принес прибыль +2,11% по сравнению с примерно -6,09% для равновзвешенного портфеля, удерживаемого без торговли, за тот же период.

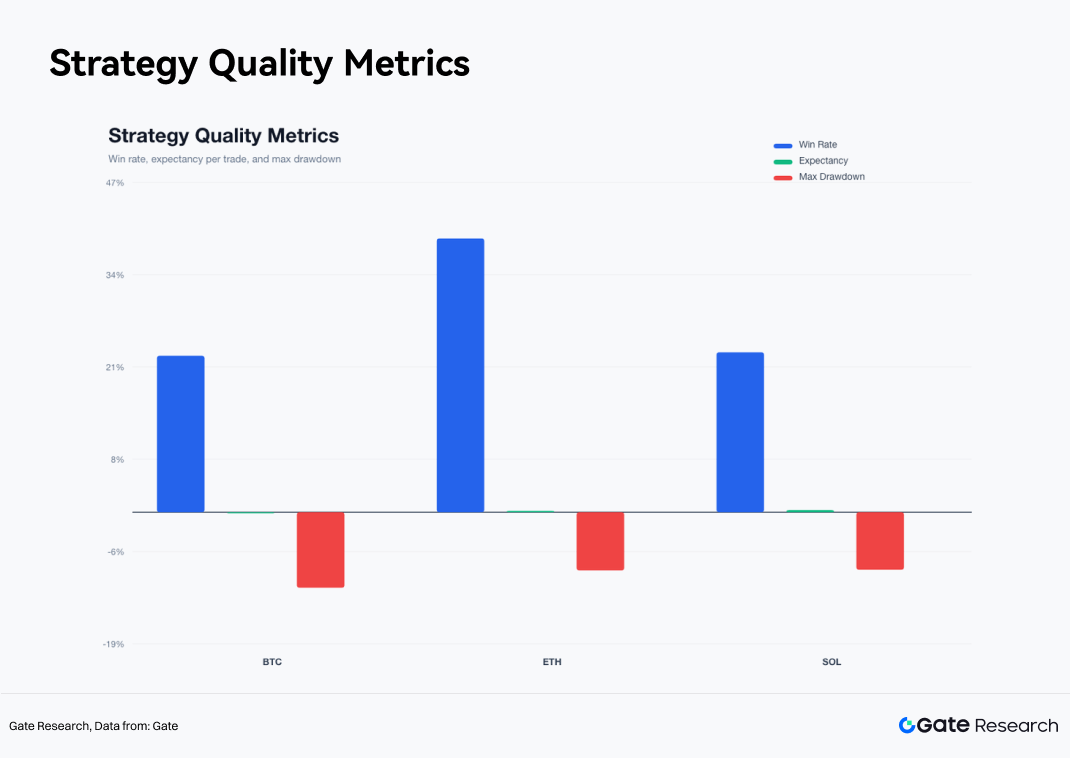

BTC оставался убыточным в рамках стратегии с позициями в Лонг и Шорт, хотя убытки были значительно меньше, чем при подходе только позиций в Лонг. Стратегия выполнила 18 сделок по BTC с винрейтом 22,2% и максимальной просадкой -10,74%. Две позиции в Шорт принесли большую часть прибыли: позиция в Шорт, открытая 15 мая и закрытая 20 мая, принесла чистую доходность +2,35%, а другая позиция в Шорт, открытая 26 мая и закрытая 30 мая, показала +3,42%. BTC генерировал большое количество ложных сигналов в середине мая, и частые переключения между позициями в Лонг и Шорт создавали негативный эффект на производительность.

ETH показал доходность +3,14% по стратегии с позициями в Лонг и Шорт, совершив 18 сделок с винрейтом 38,9% и максимальной просадкой -8,26%. Самой важной сделкой была позиция в Шорт, открытая 15 мая и достигшая цели тейк-профита 3R 17 мая, что принесло чистую прибыль +8,03%. Другая позиция в Шорт, открытая 26 мая и закрытая 29 мая, показала доходность +2,68%. Сигналы в Лонг по ETH в основном терпели неудачу в течение месяца, а трендовые сделки в Шорт составили большую часть общей прибыли.

SOL продемонстрировал самую сильную производительность среди трех активов, показав доходность +6,05% по 22 сделкам. Стратегия достигла винрейта 22,7% и максимальной просадки -8,17%. В отличие от ETH, SOL предоставил прибыльные возможности как по стороне в Лонг, так и в Шорт. Позиция в Лонг, открытая 8 мая, достигла цели тейк-профита 3R в 16:00 10 мая, принеся чистую доходность +7,42%. Позиция в Шорт, открытая 15 мая, также достигла цели 3R 17 мая, принеся прибыль +8,03%. SOL продемонстрировал самую сильную реакцию на тренд в течение месяца, но он также генерировал самый высокий уровень торгового шума.

5.3 Распределение сделок: Структура с низким винрейтом, обусловленная несколькими крупными выигрышами

Среди всех 58 сделок, выполненных стратегией с позициями в Лонг и Шорт, прибыльные сделки были относительно редки. BTC достиг винрейта 22,2%, ETH — 38,9%, а SOL — 22,7%. Общая прибыльность стратегии была обусловлена небольшим количеством крупных трендовых сделок, в то время как убытки ограничивались правилом выхода по EMA12 и фиксированным стоп-лоссом в 2,5%. Это распределение подчеркивает классический профиль следования за трендом: низкий винрейт, компенсируемый благоприятным соотношением вознаграждения к риску, когда несколько непропорционально крупных выигрышей составляют основную часть доходности.

Кривая совокупной доходности на основе каждой сделки показывает, что производительность стратегии постепенно росла в начале мая, ускорилась в середине мая, когда позиции в Шорт по ETH и SOL принесли существенную прибыль, и продолжала улучшаться в конце месяца за счет дополнительного вклада от позиций в Шорт по BTC и SOL. Большинство убытков произошло в периоды повторяющихся разворотов, когда рынок часто переключался между бычьими и медвежьими сигналами.

Система демонстрирует характеристики классической стратегии следования за трендом: низкий винрейт в сочетании с высоким соотношением вознаграждения к риску. Она работает лучше всего в средах с четкими направленными трендовыми движениями и менее эффективна в периоды устойчивого бокового движения или диапазонной торговли.

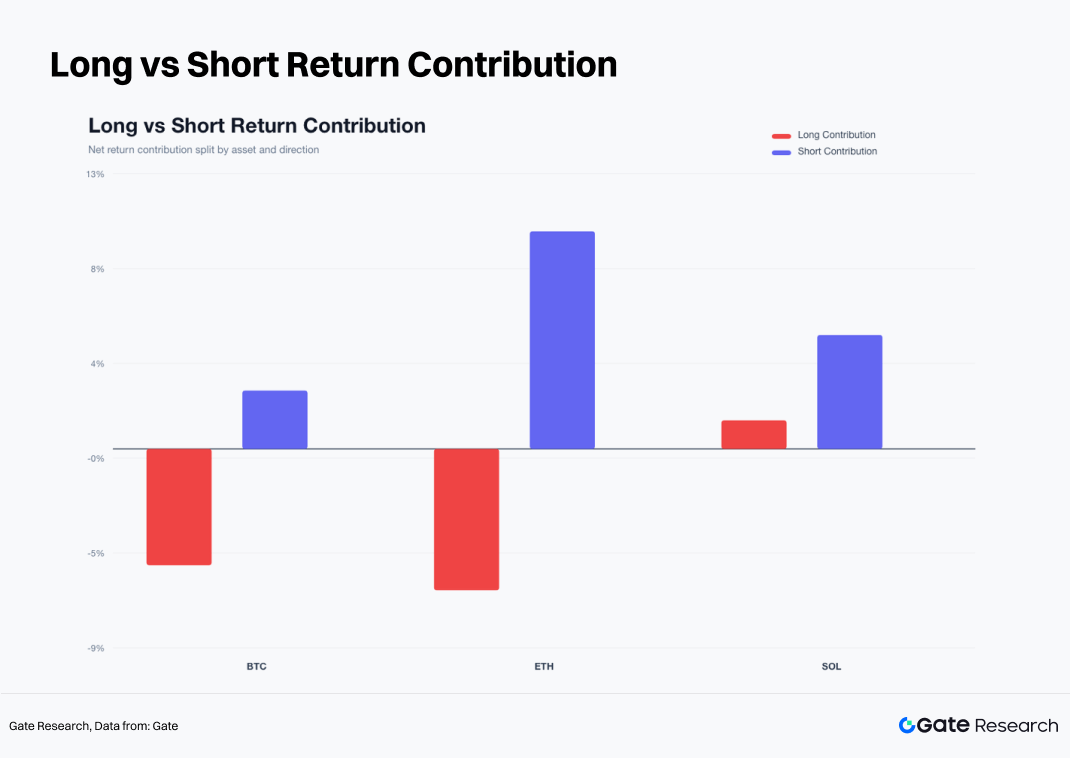

Разбивка вкладов позиций в Лонг и Шорт дает более четкое представление об источниках доходности в течение месяца. Для BTC сделки в Лонг внесли отрицательный вклад, а сделки в Шорт — положительный. ETH также показал отрицательный вклад от позиций в Лонг, а позиции в Шорт принесли значительно положительную доходность. SOL был единственным активом с положительным вкладом как от сделок в Лонг, так и в Шорт, хотя вклад от позиций в Шорт был более последовательным. Доминирующей темой мая был нисходящий тренд, последовавший за провалом ралли в начале месяца.

Винрейт, ожидаемая доходность на сделку и показатели максимальной просадки указывают на один и тот же вывод: SOL обеспечил самую высокую ожидаемую стоимость на сделку, за ним следует ETH, а BTC оказался самым слабым. BTC продемонстрировал самую высокую частоту ложных пробоев, ETH показал более чистые направленные тренды, а SOL предложил самую сильную ценовую эластичность и трендовый потенциал.

5.4 Механизм выхода: EMA12 отфильтровывает шум, 3R сохраняет трендовую прибыль

Анализ причин выхода показывает, что выходы на основе EMA12 составили наибольшую долю всех закрытых сделок. Значительное количество сделок не было прекращено стоп-лоссом; вместо этого они закрывались по мере отката цен обратно к EMA12 после неудачных пробоев. Правило EMA12 эффективно сократило время удержания недействительных сигналов и предотвратило расширение убытков после потери импульса попытками пробоя.

Количество выходов по стоп-лоссу было относительно ограниченным, хотя убытки были сконцентрированы, когда они происходили. Напротив, сделки, достигшие цели тейк-профита 3R, были редки, однако они внесли непропорционально большую долю в общую прибыль. Эта модель соответствует характеристикам стратегий следования за трендом: большинство сделок приводят к небольшим прибылям или небольшим убыткам, в то время как горстка трендовых сделок генерирует большую часть доходности. Если бы правило тейк-профита 3R было удалено в мае, многие из крупнейших прибылей по ETH и SOL были бы сокращены. И наоборот, удаление правила выхода по EMA12 привело бы к большим убыткам в условиях нестабильного рынка.

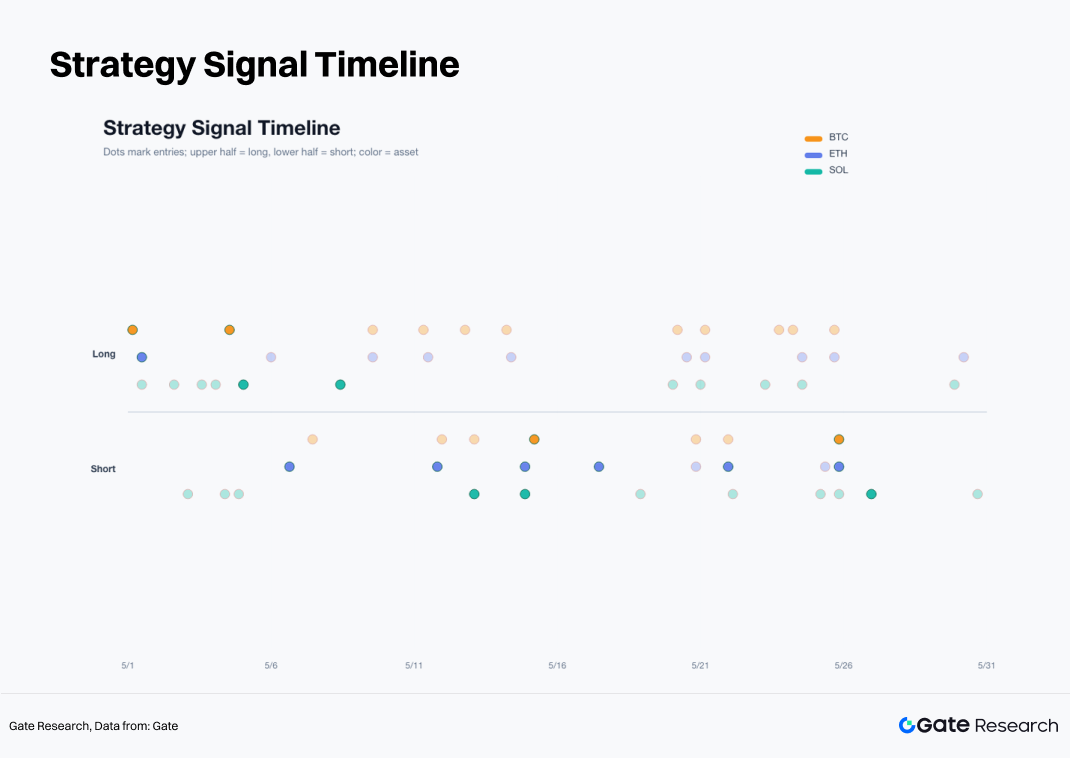

Временная шкала сигналов также отражает эволюцию рыночных условий в течение месяца. Сигналы в Лонг были сконцентрированы в начале мая, сигналы в Шорт начали увеличиваться в середине мая, а в конце месяца как сигналы в Лонг, так и в Шорт появлялись с перерывами. Высокая частота сигналов не обязательно означает высокую частоту возможностей. Наиболее эффективные сделки были сконцентрированы в относительно короткие периоды, когда направление рынка было ясным, а тренды четко определены.

5.5 Неэффективность улучшенного фильтра: Высокообъемные пробои были ловушками в мае

В отчете также была протестирована улучшенная версия стратегии с фильтрацией. Условия включали: 7-дневная волатильность не выше 1,15 от 30-дневной волатильности, торговый объем не ниже 0,9 от среднего объема за предыдущие 20 баров (1 бар = 4 часа), входы в Лонг вблизи 20-барного максимума и входы в Шорт вблизи 20-барного минимума. Эта версия показала худшие результаты. Улучшенная стратегия с позициями в Лонг и Шорт показала доходность -3,40% для BTC, -5,03% для ETH и -2,58% для SOL, а равновзвешенный портфель из трех активов показал доходность -3,63%.

Причина неэффективности заключается в том, что высокообъемные пробои в мае часто происходили вблизи локальных максимумов. Улучшенный сигнал в Лонг по BTC, открытый по цене 80 322,9 $ 4 мая, привел к срабатыванию стоп-лосса в течение четырех часов, что привело к чистому убытку -2,58%. Улучшенный сигнал в Лонг по ETH, открытый по цене 2410,39 $ 6 мая, привел к срабатыванию стоп-лосса в пределах того же бара, также приведя к чистому убытку -2,58%. Улучшенный сигнал в Лонг по SOL 4 мая также привел к срабатыванию стоп-лосса.

Более высокий торговый объем отражает участие, но не качество капитала. В мае расширение объема было больше обусловлено ротацией вблизи локальных максимумов, ликвидациями с использованием плеча и краткосрочной погоней за трендом. Эффективные фильтры должны включать потоки ETF, долю спотовой торговли, коэффициенты агрессивных покупок/продаж, долю торговли бессрочными фьючерсами и настроения на американском рынке акций. Цена и объем могут выявить волатильность, но не могут определить поддержку тренда.

5.6 Выводы по отдельным активам

BTC является якорем рыночного режима. BTC показал меньшее месячное снижение, чем ETH, и пережил более управляемую просадку. Стратегия с позициями в Лонг и Шорт по BTC показала доходность -2,83%, что указывает на то, что сам BTC не был лучшим активом в мае. Он более полезен как индикатор рыночных бюджетов риска. Если BTC не сможет восстановить зону EMA12 и 30-периодной скользящей средней, экспозицию в Лонг по ETH и SOL следует сократить.

ETH является основным активом со слабым трендом. ETH снизился на 12,09% в течение месяца, а сигналы пробоя в Лонг имели чрезвычайно низкий винрейт. Стратегия с позициями в Лонг и Шорт полагалась на прибыль от позиций в Шорт. После неудачи вблизи уровня $2 400 ETH последовательно пробил уровни $2 300, $2 200 и $2 100. Восстановление диапазона $2 100–$2 200 необходимо, прежде чем можно будет пересмотреть экспозицию в Лонг.

SOL является торговым активом. Месячное снижение SOL при закрытии составило всего -1,74%, но его внутримесячный ценовой путь был крайне волатильным. Стратегия с позициями в Лонг и Шорт по SOL показала доходность +6,05%, значительно опередив BTC и ETH. SOL хорошо подходит для стратегий следования за трендом, но не для пассивного удержания. Низкий винрейт, высокая эластичность и доходность, сконцентрированная в небольшом количестве трендовых сделок — вот определяющие характеристики SOL в мае.

5.7 Структура стратегии на июнь

Система пробоя 4-часового кластера скользящих средних с позициями в Лонг и Шорт останется основной структурой на июнь. Чистому позиционированию в Лонг следует присвоить более низкий вес. BTC служит фильтром рыночного режима, а ETH и SOL выступают в качестве активов, генерирующих доходность после подтверждения относительной силы.

Если BTC восстановит зону EMA12 и 30-периодной скользящей средней, отток средств из ETF замедлится, а коэффициент агрессивных покупок/продаж снова поднимется выше 1, вес сигналов в Лонг может быть увеличен. Если BTC останется ниже диапазона $74 000–$76 000, рынок все еще следует рассматривать как находящийся в фазе слабого восстановления.

Фильтр американских акций должен оставаться в силе. Если Nasdaq и лидеры ИИ останутся сильными, а отток средств из BTC ETF замедлится, это будет сигнализировать об улучшении межрыночных бюджетов риска. Если Nasdaq останется сильным, но отток средств из BTC ETF продолжится, капитал по-прежнему отдает предпочтение американским технологическим лидерам с более четкой видимостью доходов, и к восходящим пробоям в криптовалютах следует относиться с осторожностью. Если и американские акции, и криптовалюты ослабнут одновременно, сигналы в Шорт по ETH и SOL должны получить более высокий приоритет.

Правила размера позиции остаются полностью систематическими. Риск на сделку остается на уровне 2,5%, тейк-профит — 3R, а правило выхода по EMA12 остается неизменным. Сигналы пробоя сами по себе не должны вызывать непропорционально большие позиции. Когда спотовый спрос слаб, отток средств из ETF сохраняется, доля торговли бессрочными фьючерсами остается повышенной, а агрессивные покупки недостаточны, сигналам восходящего пробоя следует придавать меньшее значение, а сигналам нисходящего пробоя — больший вес.

6. Заключение

Криптовалютный рынок в мае завершил переход от восстановления к ухудшению. BTC, ETH и SOL выросли в начале месяца, качество тренда ослабло после середины месяца, и к концу месяца рынок вошел в фазу низковолатильного сжатия. Ликвидность стейблкоинов и DeFi оставалась нетронутой, но спрос на основные ETF ослаб, активность на рынке деривативов приобрела большее влияние, и ценовое обнаружение все больше определялось рынками с плечом.

Результаты тестирования стратегии на истории дают четкий ответ. Стратегия покупки и удержания показала наихудшую производительность, а стратегия пробоя только позиций в Лонг не смогла адаптироваться к ухудшению качества тренда после середины мая. Стратегия пробоя кластера скользящих средних с позициями в Лонг и Шорт показала наилучшие результаты. Равновзвешенный портфель покупки и удержания по трем активам показал доходность примерно -6,09% по сравнению с -3,65% для стратегии только позиций в Лонг и +2,11% для стратегии с позициями в Лонг и Шорт. Доходность была получена в первую очередь за счет трендовых движений в Шорт по ETH и SOL, а также трендового движения в Лонг SOL в начале мая.

Американские акции дают более полное объяснение этим результатам. Лидеры технологий в области ИИ продолжали получать выгоду от поддержки, обусловленной доходами, при этом Nvidia и другие крупные компании поддерживали аппетит к риску на рынке акций. Тем временем BTC и ETH ETF испытывали устойчивый отток средств, что ослабляло спрос на основные криптоактивы. BTC сохранял относительно высокую корреляцию с S&P 500, что указывает на то, что криптовалютный рынок оставался под влиянием американских бюджетов риска и макроэкономических ожиданий по процентным ставкам.

Фокус на июнь заключается не в прогнозировании направления заранее. Более эффективный подход — идентифицировать рыночные режимы, исполнять как сигналы в Лонг, так и в Шорт, контролировать риск на сделку и сохранять трендовую прибыль. После сжатия кластера скользящих средних как восходящие, так и нисходящие пробои могут создавать действительные торговые возможности. Механизм выхода по EMA12 защищает стратегию от длительного воздействия ложных пробоев, а правило тейк-профита 3R позволяет небольшому количеству крупных выигрышей компенсировать многочисленные мелкие убытки. В текущих рыночных условиях дисциплинированная система с позициями в Лонг и Шорт остается предпочтительнее дискреционной погони за импульсом.

Источники:

Gate Research — это комплексная блокчейн- и криптовалютная исследовательская платформа, предоставляющая читателям глубокий контент, включая технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и анализ макроэкономической политики.

Дисклеймер

Инвестирование на криптовалютных рынках связано с высоким риском. Пользователям рекомендуется проводить собственное исследование и полностью понимать природу активов и продуктов, прежде чем принимать какие-либо инвестиционные решения. Gate не несет ответственности за любые убытки или ущерб, возникающие в результате таких решений.