AIG (American International Group) — всесвітньо визнаний страховий гігант, який отримує дохід як від продажу страхових продуктів, так і від прибутковості свого величезного інвестиційного портфеля. Для AIG вміння балансувати між андеррайтинговим прибутком та інвестиційним доходом, паралельно керуючи ризиками виплат і витратами на капітал, є запорукою довгострокової стабільності її бізнес-моделі.

Ознайомлення з дохідною структурою та логікою прибутку AIG дає інвесторам змогу зрозуміти, як функціонує страхова галузь і чому управління ризиками є ключовою конкурентною перевагою страховиків.

Основи акцій AIG

AIG — це тікер акцій American International Group, що котируються на Нью-Йоркській фондовій біржі (NYSE). Зі штаб-квартирою в Нью-Йорку, компанія є однією з найбільших страхових груп і груп управління ризиками у світі.

За класифікацією AIG належить до страхового сектора у складі фінансових послуг, з основними напрямами: майнове страхування, страхування відповідальності, комерційне страхування та професійне управління ризиками. На відміну від традиційних банків, що заробляють на різниці між депозитними та кредитними ставками, страховики отримують прибуток переважно з премій та інвестиційного доходу.

AIG обслуговує великі корпорації, малі та середні підприємства, а також окремих клієнтів у багатьох країнах. Оскільки страхування тісно пов’язане з економічною активністю, результати AIG залежать від обсягів бізнес-інвестицій, стану корпорацій і змін глобальних ризиків.

Для інвесторів, зосереджених на страховому секторі, AIG є одночасно великим гравцем і барометром глобального ринку корпоративного управління ризиками.

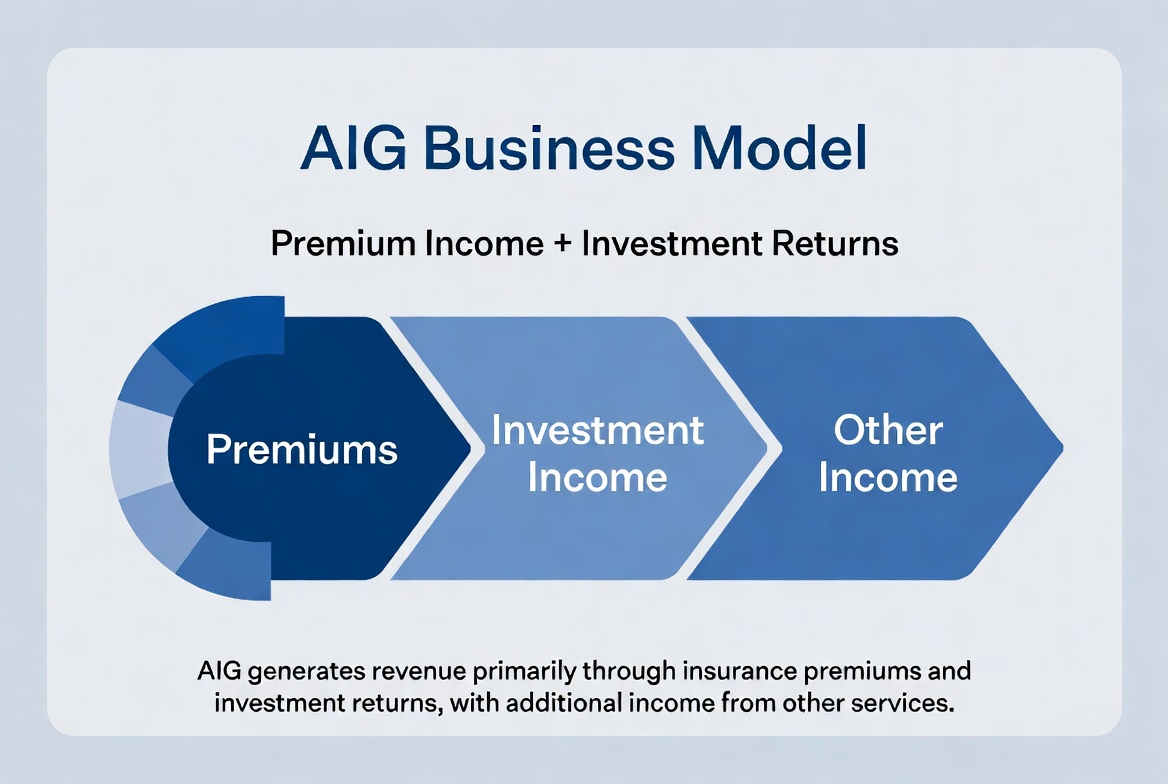

Джерела доходу AIG

Дохід AIG формується з двох основних джерел: андеррайтингового доходу та інвестиційного доходу.

По-перше, це продаж страхових продуктів. Клієнти сплачують премії, а AIG проводить андеррайтинг на основі оцінки ризику. Якщо виплати та операційні витрати не перевищують зібраних премій, компанія отримує андеррайтинговий прибуток.

По-друге, інвестиційний дохід. Оскільки виплати здійснюються не одразу, премії формують значний пул коштів для інвестування. Ці кошти зазвичай вкладають в облігації, готівкові інструменти та інші стабільні активи, що забезпечує стабільну дохідність.

Для великих страховиків інвестиційний дохід може суттєво впливати на загальний прибуток. Тому страхові компанії поєднують роль операторів і керуючих активами, і AIG є яскравим прикладом такої двоєдиної моделі.

Нижче наведено спрощену структуру джерел доходу AIG:

| Джерело доходу |

Основні складові |

| Преміальний дохід |

Майнове страхування, страхування відповідальності, комерційне страхування тощо |

| Андеррайтинговий прибуток |

Премії за вирахуванням виплат та операційних витрат |

| Інвестиційний дохід |

Дохід від облігацій, готівки та інших активів |

| Інший дохід |

Плата за управління ризиками та супутні послуги |

Як майнове страхування генерує дохід

Майнове страхування — один із найбільших сегментів AIG і ключовий драйвер премій.

Воно покриває будівлі, заводи, склади, обладнання та інші активи. Клієнти сплачують премії, розраховані на основі рівня ризику, покриття та історичних збитків, а AIG приймає на себе відповідні зобов’язання щодо виплат.

В основі цієї моделі лежить ціноутворення ризику. Точна оцінка ризику та встановлення адекватних премій дозволяють преміям з часом перевищувати виплати та витрати, забезпечуючи андеррайтинговий прибуток.

Для AIG майнове страхування не обмежується звичайними комерційними активами і включає великі промислові об’єкти, енергетичні проекти та активи транснаціональних корпорацій. Такі великі поліси приносять значний преміальний дохід, але вимагають і високого рівня управління ризиками.

Зі зростанням корпоративної бази активів та ускладненням глобальних ризиків майнове страхування залишається наріжним каменем довгострокової стратегії AIG.

Як комерційне страхування стимулює зростання

Комерційне страхування пропонує вищі обсяги премій і складніші структури ризиків, ніж особисте страхування, що робить його важливим драйвером зростання для AIG.

Покриття охоплює страхування відповідальності, кіберстрахування, професійну відповідальність, авіаційне страхування та індивідуальні галузеві рішення. Компанії використовують ці продукти для мінімізації операційних ризиків.

Наприклад, великий виробник може потребувати майнового страхування, страхування відповідальності за продукцію та покриття для працівників, тоді як технологічна компанія надає пріоритет кібербезпеці та захисту даних. Ці потреби стимулюють розширення ринку комерційного страхування.

Багаторічна орієнтація AIG на корпоративних клієнтів дозволила створити потужні можливості з оцінки ризиків, андеррайтингу та глобальних сервісних мереж. Зростання попиту на управління корпоративними ризиками та активізація глобальної ділової активності роблять комерційне страхування ключовим двигуном зростання доходів AIG.

Чому інвестиційний портфель впливає на прибутковість

На відміну від багатьох сервісних компаній, прибутковість страховика залежить не лише від продажів, а й від майстерності управління інвестиціями.

Після збору премій страховики утримують пул коштів для майбутніх виплат — так званий «страховий флоут». Ці кошти інвестують в облігації, казначейські зобов’язання та інші низькоризикові активи для отримання додаткового доходу.

З огляду на величезний розмір портфеля AIG, процентні ставки та ринкові умови безпосередньо впливають на прибутки. Підвищення ставок збільшує дохідність нових інвестицій, тоді як низькі ставки можуть стиснути прибутковість.

Таким чином, управління інвестиціями є невід’ємною частиною страхового бізнесу. AIG має досягати успіху як у страхових операціях, так і в підтримці надійної інвестиційної стратегії, щоб збалансувати довгострокову дохідність із безпекою капіталу.

Чому контроль ризиків є основою довгострокової стабільності

Контроль ризиків є ключовою конкурентною перевагою в страхуванні. Навіть за значного преміального доходу погане управління виплатами може тиснути на прибутки.

Для AIG контроль ризиків пронизує всі етапи — від оцінки ризику перед андеррайтингом до ціноутворення полісів, управління виплатами та розподілу капіталу.

Наприклад, зростання частоти стихійних лих може збільшити виплати за майновим страхуванням; більша кількість кібератак підвищує вартість виплат за кіберстрахуванням; глобальні економічні коливання впливають як на попит на страхування, так і на дохід від інвестицій. Страховики повинні постійно вдосконалювати моделі ризиків і стратегії андеррайтингу.

У довгостроковій перспективі страхова галузь конкурує на основі управління ризиками, а не лише обсягу продажів. Ті, хто точніше оцінює ризики та ефективніше контролює витрати на виплати, мають кращі позиції для стабільної прибутковості. Саме в цьому полягає ключ до стійкої конкурентної сили AIG.

Підсумок

Бізнес-модель AIG базується на подвійному фундаменті: преміальному доході та інвестиційному доході. Завдяки майновому страхуванню, комерційному страхуванню та професійному управлінню ризиками компанія генерує стабільні премії. Інвестуючи страховий флоут, вона створює додатковий інвестиційний дохід. Водночас контроль ризиків визначає андеррайтинговий прибуток і довгострокову стабільність. Для AIG страхування — це не просто бізнес із передачі ризиків, а система, побудована на оцінці ризиків, управлінні капіталом та довгострокових операціях з активами.

Поширені запитання

Як AIG переважно заробляє гроші?

AIG отримує дохід від збору премій, андеррайтингового прибутку та інвестиційного доходу.

Що таке преміальний дохід страхової компанії?

Преміальний дохід — це плата, яку клієнти сплачують за страхове покриття. Для страховиків це основне джерело доходу.

Чому комерційне страхування важливе для AIG?

Комерційне страхування зазвичай передбачає вищі обсяги премій і довгострокові відносини з клієнтами, що робить його ключовим сегментом зростання для AIG.

Звідки береться інвестиційний дохід страхової компанії?

Він походить від доходу з облігацій, державних цінних паперів, інструментів управління готівкою та інших інвестиційних активів.

Що таке страховий флоут?

Страховий флоут — це пул коштів, який страховик утримує в проміжку між збором премій і виплатою відшкодувань; ці кошти можна інвестувати.

Чому контроль ризиків впливає на прибутковість страхової компанії?

Якщо витрати на виплати постійно перевищують преміальний дохід, прибутковість знижується. Тому контроль ризиків є критично важливим для сталого функціонування страхового бізнесу.