Оскільки ринок DeFi продовжує розвиватися, ефективність капіталу стала ключовим пріоритетом для протоколів ліквідності. Magma Finance підтримує як модель ALMM, так і модель CLMM, пропонуючи вибір постачальникам ліквідності з різними потребами та утверджуючи себе як репрезентативну двосторонню архітектуру ліквідності в екосистемі Sui.

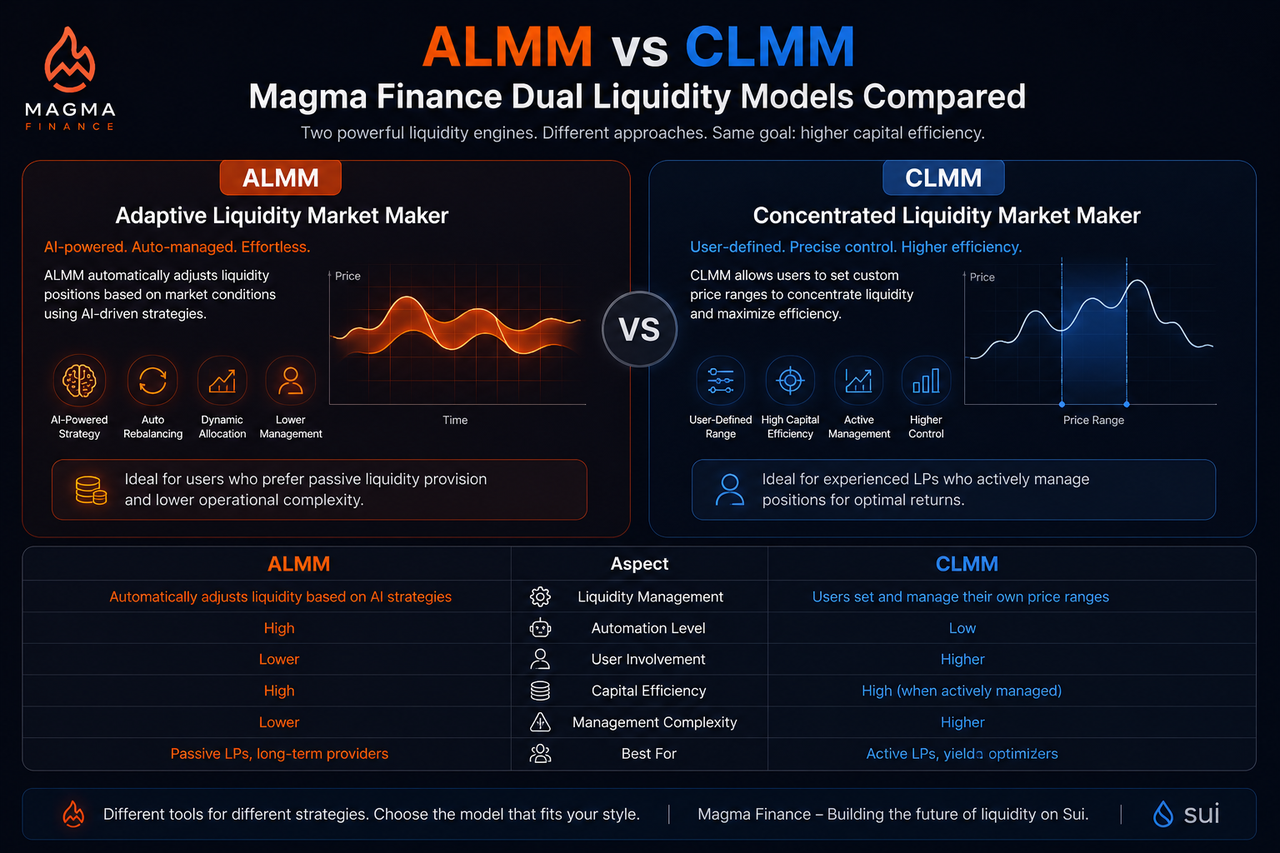

Що таке ALMM?

ALMM (Адаптивний маркет-мейкер ліквідності) — це адаптивний механізм створення ринку ліквідності, представлений Magma Finance. Його основне завдання — зменшити складність управління ліквідністю, зберігаючи високу ефективність капіталу.

ALMM динамічно коригує розподіл ліквідності відповідно до ринкових умов. Після внесення активів користувачами протокол автоматично обробляє частину конфігурації ліквідності, підтримуючи капітал постійно розташованим поблизу активніших торгових зон. Порівняно з традиційними моделями ліквідності, ALMM наголошує на автоматизації та інтелектуальному управлінні.

Цей механізм призначений для мінімізації потреби в частому ребалансуванні позицій, що дає змогу ширшому колу користувачів брати участь у високоефективних ринках ліквідності.

Що таке CLMM?

CLMM (Концентрований маркет-мейкер ліквідності) — це одна з найпоширеніших моделей ліквідності у просторі DeFi.

CLMM дозволяє постачальникам ліквідності самостійно обирати діапазон ціни для розміщення капіталу. Концентруючи ліквідність у межах певного цінового діапазону, та сама сума капіталу підтримує більше торгової активності, що забезпечує значно вищу ефективність капіталу порівняно з традиційними AMM.

Однак переваги CLMM залежать від активного управління. Коли ринкова ціна виходить за межі обраного діапазону, постачальники ліквідності повинні повторно налаштовувати свої позиції; інакше їхні кошти перестають брати участь у торгівлі.

Чому ці дві моделі часто порівнюють?

ALMM і CLMM мають дуже схожі цілі — обидві спрямовані на вирішення проблеми недостатнього використання капіталу традиційних AMM — тому їх часто обговорюють разом.

На перший погляд, обидві моделі підвищують ефективність капіталу та покращують глибину ліквідності. Але на практиці вони висувають абсолютно різні вимоги до користувачів. CLMM надає перевагу керуванню з боку користувача, тоді як ALMM віддає перевагу автоматизації з боку протоколу.

Тож розуміння відмінностей між двома моделями важливіше, ніж просте порівняння рівнів прибутковості.

Як відрізняються підходи до управління ліквідністю?

Управління ліквідністю — найфундаментальніша відмінність між ALMM та CLMM.

З CLMM користувачі самостійно визначають діапазон розміщення ліквідності та коригують діапазон ціни відповідно до змін ринку. Користувачі мають високу свободу, але несуть більшу відповідальність за управління.

ALMM, навпаки, використовує автоматизоване управління. Протокол динамічно оптимізує конфігурацію ліквідності на основі ринкових умов, підтримуючи капітал якомога ближче до активних торгових діапазонів. Користувачі зберігають високу ефективність використання капіталу без частого коригування позицій.

По суті, CLMM довіряє управління користувачам, тоді як ALMM делегує частину обов'язків з управління протоколу.

Чи є відмінності в ефективності капіталу?

Ефективність капіталу — критичний показник для оцінки моделей ліквідності.

CLMM значно підвищує використання капіталу шляхом концентрації ліквідності. Для досвідчених постачальників ліквідності добре налаштований діапазон ціни може генерувати вищий комісійний дохід.

ALMM також спрямована на підвищення ефективності капіталу, але досягає цього через автоматизацію. Її механізм динамічного коригування постійно оптимізує позиції коштів, зменшуючи неактивну ліквідність.

Таким чином, обидві моделі пропонують високу ефективність капіталу, але досягають її різними шляхами.

Як відрізняється досвід користувачів?

Досвід користувачів — один із найбільш явних контрастів між двома моделями.

CLMM підходить користувачам, знайомим з ринковою динамікою. Постачальники ліквідності повинні відстежувати рух цін, коригувати діапазони та управляти позиціями — це призводить до відносно високої операційної складності.

ALMM більше нагадує автоматизований інструмент фінансового управління. Після внесення коштів більшість управління ліквідністю бере на себе протокол. Для учасників без досвіду професійного маркет-мейкінгу ALMM значно знижує поріг входу.

Ця відмінність означає, що дві моделі обслуговують різні сегменти користувачів.

Які відмінності в структурі ризику?

Ні ALMM, ні CLMM не можуть повністю усунути непостійні втрати, тому обидві несуть ринковий ризик.

Ризик CLMM в основному походить від рішень користувача. Неправильно встановлений діапазон ціни може перешкоджати ефективній підтримці ліквідності, що впливає на прибутковість.

ALMM покладається на автоматизовані стратегії. Хоча це зменшує людські помилки, на саму стратегію можуть впливати ринкові умови. Під час екстремальних ринкових подій автоматичне ребалансування не завжди може працювати оптимально.

Таким чином, дві моделі стикаються з різними джерелами ризику, але обидві повинні враховувати ринкову волатильність.

Яким користувачам підходять ALMM та CLMM?

Тип користувача часто визначає більш підходящу модель ліквідності.

Для користувачів, які віддають перевагу активному управлінню позиціями та мають сильні навички аналізу ринку, CLMM пропонує більший контроль і стратегічну гнучкість. Вони можуть адаптувати розподіл ліквідності відповідно до власних суджень і створювати персональні стратегії маркет-мейкінгу.

Для користувачів, які прагнуть зменшити операційну складність і мінімізувати часті вимоги до управління, ALMM є більш привабливою. Автоматизована конфігурація ліквідності дозволяє їм отримати доступ до ринків з високою ефективністю капіталу без постійного моніторингу ринку.

Жодна з моделей не є апріорі кращою; вони задовольняють різні потреби участі.

Порівняльна таблиця ALMM vs CLMM

| Параметр |

ALMM |

CLMM |

| Повна назва |

Адаптивний маркет-мейкер ліквідності |

Концентрований маркет-мейкер ліквідності |

| Конфігурація ліквідності |

Автоматичне налаштування |

Встановлюється користувачем |

| Метод ребалансування |

Виконується протоколом |

Виконується користувачем |

| Участь користувача |

Низька |

Висока |

| Рівень автоматизації |

Високий |

Низький |

| Ефективність капіталу |

Висока |

Висока |

| Складність управління |

Низька |

Висока |

| Цільові користувачі |

Звичайні користувачі та пасивні LP |

Просунуті LP та професійні маркет-мейкери |

Підсумок

ALMM і CLMM — важливі моделі ліквідності для підвищення ефективності капіталу, але вони використовують різні підходи. CLMM досягає високоефективної конфігурації ліквідності через активне управління користувачем, тоді як ALMM зменшує операційну складність за допомогою автоматизованих стратегій та механізмів динамічного коригування.

В екосистемі продуктів Magma Finance ці дві моделі разом формують інфраструктуру ліквідності. CLMM надає професійним користувачам більше контролю, а ALMM дозволяє більшій кількості звичайних користувачів брати участь у високоефективних ринках ліквідності.

Поширені запитання

Яка найбільша відмінність між ALMM та CLMM?

Найбільша відмінність полягає в управлінні ліквідністю. CLMM вимагає від користувачів активного встановлення та коригування діапазонів цін, тоді як ALMM автоматично коригує конфігурацію ліквідності на основі ринкових умов.

Чи є ефективність капіталу ALMM вищою, ніж у CLMM?

Обидві моделі пропонують високу ефективність капіталу. Ефективність CLMM залежить від навичок управління користувача, тоді як ALMM постійно оптимізує позиції ліквідності через автоматизацію. Підходи різняться.

Чому Magma Finance пропонує як ALMM, так і CLMM?

Різні користувачі мають різні потреби. CLMM підходить досвідченим користувачам, які хочуть активного управління позиціями; ALMM підходить звичайним постачальникам ліквідності, які віддають перевагу меншій операційній складності.

Чи зазнають обидві моделі, ALMM та CLMM, непостійних втрат?

Так. Непостійні втрати — поширений ризик при наданні ліквідності. Ні ALMM, ні CLMM не можуть повністю уникнути впливу коливань ринкової ціни.

Яка модель краща для початківців — ALMM чи CLMM?

Для користувачів без досвіду активного маркет-мейкінгу ALMM зазвичай легше почати. Автоматизоване управління зменшує потребу в ребалансуванні, тоді як CLMM більше підходить для досвідчених користувачів, знайомих з ринковою динамікою.