Питання: чи повинні користувачі платити податки під час купівлі американських акцій на Gate? Це важливо, оскільки купівля американських акцій через криптоплатформу може охоплювати більше ніж один фінансовий рівень. Користувач може мати USDT, переказувати кошти на фондовий рахунок, купувати підтримувані американські акції чи ETF, отримувати дивідендні виплати, а пізніше продавати або виводити кошти. Кожен крок може мати різне податкове значення залежно від країни чи регіону користувача.

Цінність цифрових активів у цій моделі полягає в тому, що користувачі можуть отримати доступ до акцій через криптобаланси, а не через традиційне банківське фінансування. Це може спростити рух активів у межах цифрового рахунку, але не скасовує податкові, звітні чи документаційні зобов'язання.

Чи повинні користувачі платити податки під час купівлі американських акцій на Gate? визначення та сфера

Найбезпечніша відповідь: користувачі можуть мати податкові чи звітні зобов'язання, але не існує єдиного глобального правила для всіх. Податок залежить від того, де користувач є податковим резидентом, як було отримано USDT, чи продається акція, чи отримані дивіденди, та як місцеве законодавство класифікує як цифрові активи, так і експозицію до іноземних акцій.

Сама лише купівля акцій не завжди створює негайний податок у деяких юрисдикціях. Однак ширший шлях все одно може включати оподатковувані події. Наприклад, користувач, який продає BTC або ETH для отримання USDT, можливо, повинен розрахувати прибуток або збиток ще до купівлі акцій. Користувач, який пізніше продає позицію в американських акціях, також може потребувати розрахунку реалізованого прибутку або збитку. Якщо акція або ETF виплачує дивіденди, ці дивіденди можуть розглядатися як дохід і також можуть підпадати під правила утримання податку в США для деяких неамериканських користувачів.

Отже, Gate Stocks слід розуміти як механізм доступу до ринку, а не як безподаткову структуру. Користувачі можуть ознайомитися з тим, як працює торгівля Gate Stocks, щоб зрозуміти операційну модель, окремо перевіряючи власну податкову ситуацію. Робочий процес платформи та податковий результат користувача пов'язані, але не тотожні.

Нагадування про ризики: податкові правила можуть змінюватися та відрізнятися в різних юрисдикціях. Цей матеріал призначений виключно для освітніх цілей і не є податковою, юридичною, фінансовою чи інвестиційною консультацією.

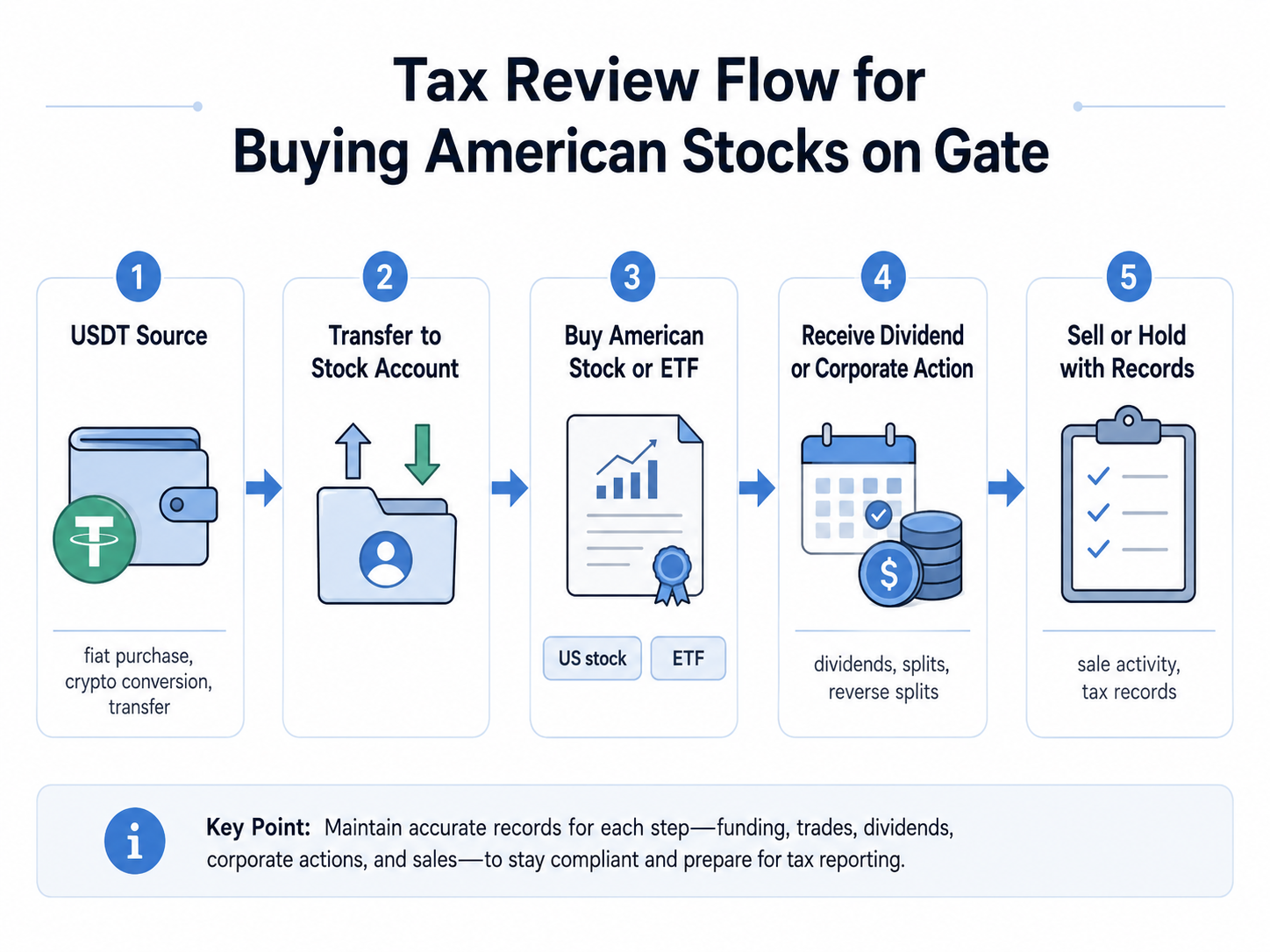

Як працює податкова перевірка під час купівлі американських акцій на Gate

Податкова перевірка працює шляхом розділення шляху користувача на події. Замість того, щоб питати лише, чи створює кнопка купівлі податок, користувачам слід перевірити повний ланцюг: звідки взялися USDT, як вони були переказані, що купувалося, чи отримано дохід, і що сталося далі.

Типова послідовність може виглядати так:

Крок 1: Визначити джерело USDT.

USDT може надходити з фіатної купівлі, конвертації криптовалюти, балансу платформи, переказу з іншого гаманця, винагород або доходу. Джерело впливає на те, чи могла раніше вже існувати оподатковувана подія.

Крок 2: Перевірити, чи відбулося вибуття криптоактиву.

Якщо інший цифровий актив було продано або обміняно на USDT, деякі податкові системи можуть розглядати це як вибуття. Може знадобитися розрахунок прибутку або збитку на основі собівартості та справедливої ринкової вартості.

Крок 3: Підтвердити запис про купівлю акцій або ETF.

Користувачі повинні зберігати записи ордера, дату, назву активу, кількість, вартість купівлі та комісії. Запис про купівлю стає важливим пізніше, якщо позиція продається.

Крок 4: Відстежувати дивіденди та корпоративні дії. Підтримувані грошові дивіденди, дивіденди акціями, спліти та зворотні спліти можуть впливати на записи доходу або собівартість. Розрізнення між економічними вигодами та правами акціонерів можна зрозуміти через економічні права та права акціонерів Gate Stocks.

Крок 5: Переглянути події продажу, зняття або конвертації.

Коли позиція з акціями продається, або надходження конвертуються чи виводяться, може знадобитися додаткова звітність залежно від місцевих правил.

| Область підготовки |

Що перевіряти |

Чому це важливо |

| Податкове резидентство |

Країна або регіон, де користувач є податковим резидентом |

Податкове резидентство зазвичай визначає структуру звітності |

| Джерело USDT |

Фіатна купівля, конвертація криптовалюти, дохід, винагороди або переказ |

Джерело може впливати на собівартість і перевірку оподатковуваних подій |

| Тип продукту |

Акція, ETF, CFD, токенізована акція або інший вид доступу |

Різні продукти можуть мати різний податковий режим |

| Запис про купівлю |

Дата, актив, кількість, вартість і комісії |

Потрібен для майбутнього розрахунку прибутку або збитку |

| Запис про дивіденди |

Дата дивідендів, сума, утримання та зарахований баланс |

Дивіденди можуть бути оподатковуваним доходом |

| Запис про продаж |

Дата продажу, надходження, комісії та реалізований результат |

Продаж може створити приріст або збиток капіталу |

| Місцеві правила |

Правила щодо криптоактивів, іноземних активів, дивідендів і приросту капіталу |

Одна й та сама операція може трактуватися по-різному залежно від юрисдикції |

Ці пункти підготовки важливі, оскільки відповідь щодо податку не може базуватися лише на фінальному екрані купівлі. Повний запис слідів дає користувачам чіткішу основу для звітності та для обговорення операції з кваліфікованим податковим спеціалістом. Користувачі, які хочуть зрозуміти шлях доступу, що фінансується USDT, можуть порівняти його з купівлею американських акцій за USDT, де шлях фінансування, рух рахунку та процес ордера є частиною ширшого шляху користувача.

Чи повинні користувачі платити податки під час купівлі американських акцій на Gate? порівняння з іншими моделями доступу

Податкове питання стає зрозумілішим, коли Gate Stocks порівнюється з традиційними брокерськими рахунками, CFD та моделями токенізованих акцій. Економічна експозиція може виглядати схожою для користувача, але структура продукту, спосіб фінансування, тип записів і точки податкової перевірки можуть відрізнятися.

| Вимір порівняння |

Купівля американських акцій на Gate |

Традиційний брокерський рахунок |

CFD на акції |

Токенізована акція |

| Шлях фінансування |

Зазвичай баланс цифрових активів, наприклад USDT |

Фіатний банківський переказ або фінансування через брокера |

Фіат або маржинальний баланс |

Баланс криптовалюти або стейблкоїна |

| Основний запис користувача |

Рух USDT, ордер на акції, дохід, історія продажів |

Виписки брокера та податкові форми |

Вхід, вихід, комісії та фінансування контракту |

Купівля, продаж, викуп токена та умови емітента |

| Структура продукту |

Доступ до акцій або ETF, що підтримується платформою |

Структура рахунку цінних паперів |

Деривативний контракт на основі різниці цін |

Токен або представлення акцій платформою |

| Обробка дивідендів |

Може підтримувати економічні вигоди, пов'язані з дивідендами |

Можуть застосовуватися записи брокера про дивіденди |

Зазвичай без прямого володіння дивідендами акціонера |

Залежить від умов емітента |

| Права акціонера |

Певні зареєстровані права акціонера можуть не застосовуватися |

Більш прямий традиційний фреймворк акціонера |

Відсутні права акціонера |

Зазвичай обмежені або відсутні прямі права акціонера |

| Основний податковий фокус |

Джерело USDT, продаж акцій, дивідендний дохід, місцева звітність |

Приріст акцій, дивіденди, податкові форми брокера |

Прибуток від деривативів, фінансування, місцеві правила |

Вибуття токена, режим доходу, умови емітента |

| Складність ведення записів |

Вимагає одночасного ведення записів про криптоактиви та акції |

Зазвичай централізована звітність брокера |

Вимагає відстеження угод з деривативами |

Вимагає перевірки записів про токени та емітента |

Порівняння показує, чому користувачам не слід вважати, що всі продукти, пов'язані з американськими акціями, трактуються однаково. Традиційний брокер, платформа CFD, емітент токенізованих акцій і модель доступу до акцій через USDT можуть створювати різну документацію та різні податкові питання. Розуміння порівняння Gate Stocks з брокерами та CFD на акції допомагає користувачам визначити, які записи можуть бути найважливішими.

Це порівняння також важливе для користувачів, які вже торгують цифровими активами. Доступ до ринку через криптофінансування додає рівень фінансування, якого може не бути в традиційному фондовому рахунку. Користувачеві може знадобитися розраховувати як події з цифровими активами, так і події, пов'язані з акціями. Це не означає, що податок завжди має бути сплачено на кожному кроці, але це означає, що користувачі не повинні розглядати процес як одну просту купівлю акцій.

Ризики, обмеження та помилкові уявлення про податки під час купівлі американських акцій на Gate

Найбільша помилка полягає в тому, що використання USDT автоматично дозволяє уникнути податків. У багатьох юрисдикціях цифрові активи підлягають звітності або оподаткуванню під час продажу, обміну, отримання як доходу або іншого вибуття. Стейблкоїни також можуть потребувати ведення записів, навіть якщо їх ринкова вартість призначена для відстеження долара США.

Інша помилка полягає в тому, що податок має значення лише після продажу акцій. Насправді попередня конвертація криптовалюти могла вже створити оподатковувану подію. Дивідендний дохід також може бути актуальним, навіть якщо користувач не продав позицію з акціями. Якщо дивіденд пов'язаний з акцією або ETF із джерелом у США, неамериканські користувачі можуть потребувати врахування утримання, правил податкових угод та місцевої звітності.

Користувачі також не повинні вважати, що записи платформи замінюють особисту податкову відповідальність. Історія рахунку може допомогти, але вона може не класифікувати кожну подію відповідно до місцевого податкового кодексу користувача. Місцеві правила можуть відрізнятися щодо собівартості цифрових активів, звітності про іноземні активи, дивідендного доходу, приросту капіталу та того, чи розглядається використання стейблкоїна як вибуття.

Операційний ризик також має значення. Відсутні записи транзакцій, неправильні мітки часу, неповна собівартість і змішані перекази між гаманцями можуть ускладнити податкову звітність. Користувачі, які отримують доступ до інших традиційних категорій активів за допомогою криптобалансів, наприклад торгівля золотом, сріблом та нафтою з криптоактивами, можуть зіткнутися з подібними проблемами ведення записів. Тип активу змінюється, але потреба документувати фінансування, дохід і розрахунки залишається.

Нагадування про ризики: можуть застосовуватися регуляторні, податкові, ліквідні, структурні ризики продукту, депозитарні та звітні ризики. Користувачі повинні перевіряти місцеві правила та консультуватися з кваліфікованим податковим спеціалістом за необхідності.

Підсумок

Чи повинні користувачі платити податки під час купівлі американських акцій на Gate? Відповідь залежить від юрисдикції користувача та історії операцій. Купівля не завжди створює негайне податкове зобов'язання, але супутні події все одно можуть мати значення.

Ключові області перевірки: придбання USDT, конвертація криптовалюти в USDT, записи про купівлю акцій або ETF, дивідендний дохід, корпоративні дії, продаж позиції, зняття або конвертація після продажу, а також місцеві правила звітності. Користувачі повинні відокремлювати рівень цифрових активів від рівня акцій, оскільки кожен може слідувати різній податковій логіці.

Gate Stocks може забезпечувати доступ до підтримуваних американських акцій та ETF через криптофінансування, але механізм платформи не скасовує податкових зобов'язань. Уважний користувач повинен вести повні записи, розуміти структуру продукту, не вважати, що використання стейблкоїна є податково нейтральним, і звертатися за професійною консультацією, коли правила незрозумілі.

Цей матеріал призначений виключно для освітніх цілей і не є податковою, юридичною, фінансовою чи інвестиційною консультацією. Цифрові активи та продукти, пов'язані з акціями, можуть нести ринкові, ліквідні, депозитарні, операційні, податкові та регуляторні ризики.

Поширені запитання

Чи повинні користувачі платити податки під час купівлі американських акцій на Gate?

Чи повинні користувачі платити податки під час купівлі американських акцій на Gate залежить від податкового резидентства, місцевих правил і повного шляху транзакції. Користувачеві може знадобитися перевірити джерело USDT, конвертації криптовалюти, дивідендний дохід і подальший продаж, перш ніж вирішити, чи потрібно сплачувати податок.

Чи повинні користувачі платити податки під час купівлі американських акцій на Gate, якщо вони лише купують і тримають?

Чи повинні користувачі платити податки під час купівлі американських акцій на Gate, якщо вони лише купують і тримають, залежить від того, як було отримано USDT, та чи отримувався будь-який дохід. Якщо користувач конвертував інший криптоактив в USDT перед купівлею, ця попередня конвертація все ще може мати значення.

Чи повинні користувачі платити податки під час купівлі американських акцій на Gate за допомогою USDT?

Чи повинні користувачі платити податки під час купівлі американських акцій на Gate за допомогою USDT залежить від того, чи розглядається використання USDT як вибуття цифрового активу в юрисдикції користувача. Навіть якщо негайний податок на акції не застосовується, записи про USDT все одно можуть знадобитися.

Чи оподатковуються дивіденди від американських акцій на Gate?

Дивіденди можуть бути оподатковуваним доходом залежно від місцевих правил користувача. Якщо дивіденд розглядається як дохід із джерелом у США, правила утримання або ставки за податковими угодами також можуть бути актуальними для деяких неамериканських користувачів.

Чи для цілей оподаткування купівля американських акцій на Gate є такою самою, як використання традиційного брокера?

Це може не бути однаковим, оскільки шлях фінансування, структура продукту та формат записів можуть відрізнятися. Традиційний брокер може надавати інші податкові форми, тоді як процес платформи, що фінансується USDT, може вимагати від користувачів відстеження як записів про цифрові активи, так і записів, пов'язаних з акціями.

Які записи слід зберігати користувачам для купівлі американських акцій на Gate?

Користувачі повинні зберігати записи про джерело USDT, історію конвертації криптовалюти, записи внутрішніх переказів, підтвердження ордерів на акції, записи про дивіденди, деталі корпоративних дій, комісії, записи про продаж та історію зняття або конвертації. Ці записи допомагають розрахувати можливі прибутки, збитки, дохід і звітні зобов'язання.