Результат етапу 2:

На тлі еволюції децентралізованого ринку деривативів різні протоколи вивчають власні торговельні моделі. GMX закріпився як ключовий гравець у сфері безстрокових ф'ючерсів у криптовалюті, тоді як Levare прагне розширити межі DeFi завдяки мультиактивній та кросчейнархітектурі ліквідності.

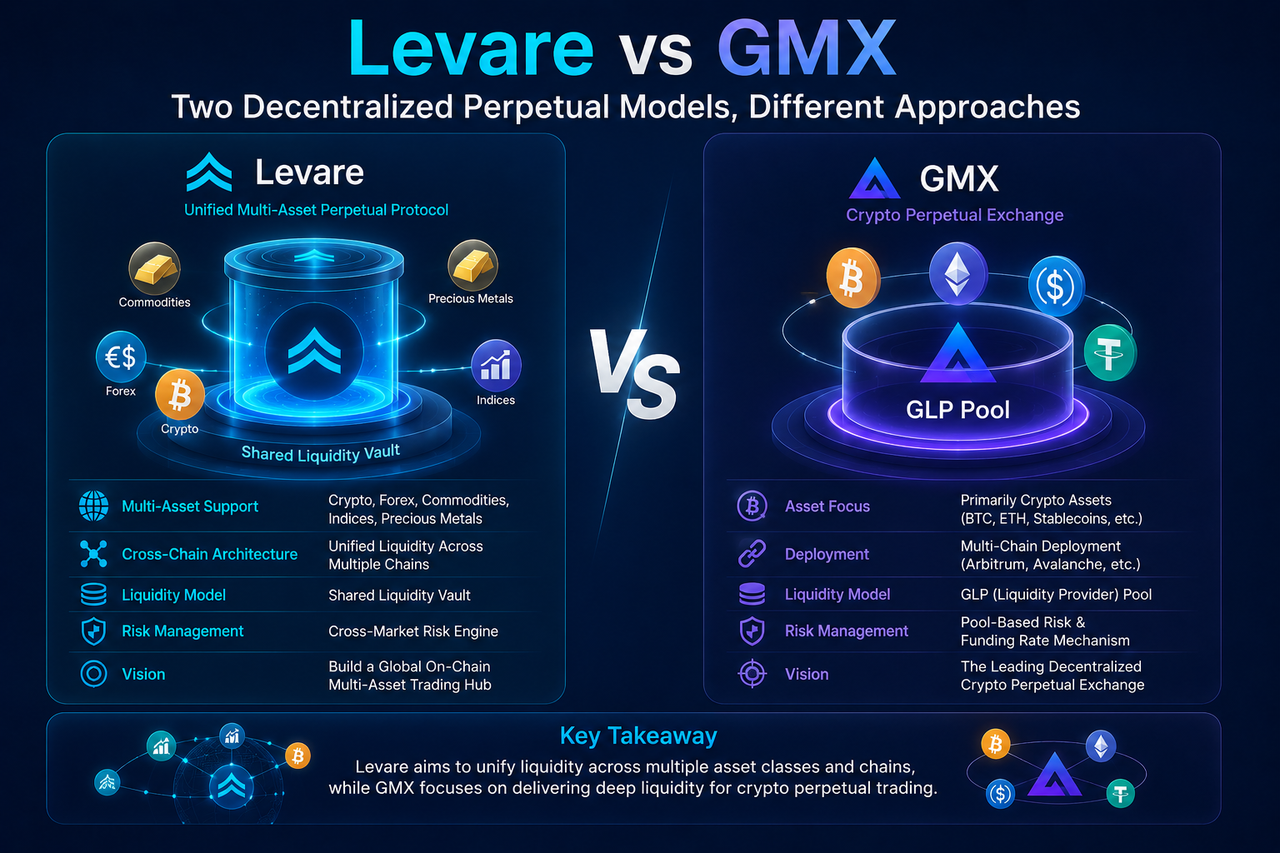

Що таке Levare?

Levare — це децентралізований протокол безстрокових ф'ючерсів, створений для ринків мультиактивів. Він використовує спільне Сховище ліквідності для забезпечення ліквідності всієї системи. Протокол охоплює не лише криптовалюти, а й планує підтримувати традиційні фінансові активи, зокрема форекс, дорогоцінні метали, сировинні товари та індекси, що дає змогу користувачам отримувати доступ до кількох ринків в одному місці.

Основна філософія дизайну Levare базується на єдиній ліквідності та кросчейн-масштабуванні. Завдяки спільному пулу капіталу та архітектурі кросчейн-розрахунків протокол має на меті зменшити фрагментацію ліквідності та підвищити ефективність використання капіталу. Це позиціонує Levare радше як мультиактивну інфраструктуру для деривативів, а не як просту криптоторговельну платформу.

Що таке GMX?

GMX — це децентралізований протокол торгівлі безстроковими ф'ючерсами, побудований на таких мережах, як Arbitrum та Avalanche. Він використовує унікальну модель пулу ліквідності GLP, де постачальники ліквідності вносять різноманітні активи для підтримки трейдерів.

GMX зосереджується переважно на криптовалютних активах, зокрема на таких провідних цифрових активах, як BTC та ETH. Протокол покладається на оракули для отримання цінових даних і дає змогу користувачам виконувати ончейн-угоди з кредитним плечем із мінімальним прослизанням. Завдяки зрілому дизайну продукту та високій ринковій активності GMX став флагманським проектом у сфері безстрокових ф'ючерсів DeFi.

Як відрізняється ринкове позиціонування Levare та GMX?

Ринкове позиціонування — одна з найпомітніших відмінностей між Levare та GMX. GMX розроблений спеціально для ринку криптовалютних деривативів, обслуговуючи трейдерів цифрових активів. Він задовольняє попит користувачів на кредитну торгівлю криптовалютою через ончейн-безстрокові ф'ючерси.

Levare, навпаки, націлений на значно ширший ринок. Його мета — створити мультиактивну торговельну платформу, яка охоплює як криптовалюти, так і традиційні фінансові активи. Окрім цифрових активів, протокол включає форекс, золото, сировинні товари та індекси. Отже, Levare зосереджується не лише на ліквідності крипторинку, а й на забезпеченні єдиного торговельного досвіду в різних класах активів.

Як відрізняються моделі ліквідності Levare та GMX?

Модель ліквідності — одна з найфундаментальніших відмінностей між ними. GMX використовує пул GLP (GMX Liquidity Provider) як контрагента для угод. Цей пул зазвичай містить кілька цифрових активів, зокрема BTC, ETH та стейблкоїни. Коли трейдери отримують прибуток, пул GLP покриває витрати; коли трейдери зазнають збитків, пул отримує дохід.

Levare, зі свого боку, застосовує спільне Сховище ліквідності, плануючи об'єднати різні ринки активів в єдиній системі ліквідності. Замість створення окремих пулів для кожного активу, спільне Сховище робить акцент на централізованому управлінні капіталом та міжринковій ліквідності. Такий підхід підвищує використання капіталу та мінімізує фрагментацію ліквідності на кількох ринках.

Як відрізняються кросчейн-можливості Levare та GMX?

GMX розгорнуто на кількох блокчейн-мережах, але ліквідність у цих мережах залишається значною мірою незалежною. Хоча користувачі можуть отримувати доступ до GMX на різних ланцюжках, архітектура по суті є моделлю мультичейн-розгортання.

Levare, однак, розглядає єдину ліквідність та кросчейн-розрахунки як основні функції протоколу. Використовуючи кросчейн-обмін повідомленнями та спільне Сховище ліквідності, користувачі на різних блокчейнах теоретично можуть отримати доступ до того самого пулу ліквідності. Така архітектура ставить на перше місце кросчейн-синергію, а не просте копіювання протоколу на різних ланцюжках.

Як Levare та GMX керують ризиками?

Обидва протоколи повинні враховувати прибутки трейдерів, ринкову волатильність та ризик ліквідності, але вони роблять це по-різному.

Ризик GMX зосереджений у пулі ліквідності GLP. Оскільки прибутки та збитки трейдерів безпосередньо впливають на дохідність власників GLP, розподіл активів та ринкова структура мають значний вплив на постачальників ліквідності. Протокол управляє загальним ризиком через ставки фінансування та параметри ризику.

Спільне Сховище ліквідності Levare має справлятися з комбінованими ризиками мультиактивних ринків. Окрім волатильності криптовалют, воно може також стикатися з ризиками ринків форекс, сировинних товарів та індексів. Відповідно, Levare покладається на єдиний фреймворк управління ризиками та контроль міжринкової експозиції для підтримки стабільності свого пулу капіталу.

Що пропонує вищу ефективність капіталу: Levare чи GMX?

Ефективність капіталу є ключовим показником для оцінки протоколів деривативів. GMX підвищує використання ліквідності порівняно з традиційною моделлю книги ордерів і зменшує залежність від професійних маркет-мейкерів.

Levare прагне ще більше підвищити ефективність капіталу завдяки своїй єдиній архітектурі ліквідності. У моделі спільного Сховища ліквідності один пул капіталу може одночасно обслуговувати кілька ринків та кілька блокчейн-мереж. Теоретично це зменшує потребу в дублюванні розподілу капіталу та робить використання ресурсів ліквідності більш ефективним.

Однак ефективність капіталу залежить не лише від моделі ліквідності, а й від таких факторів, як обсяг торгів, ринкова структура та механізми управління ризиками.

Які сценарії найкраще підходять для Levare та GMX?

GMX ідеально підходить для ончейн-трейдерів, зосереджених на ринку криптовалют. Він пропонує зрілу торговельну інфраструктуру для користувачів, які хочуть торгувати цифровими активами, такими як BTC та ETH, і брати участь у децентралізованій торгівлі з кредитним плечем.

Levare, навпаки, розроблений для ширшого фінансового ринку. Для користувачів, які хочуть отримати доступ до різноманітних класів активів — включаючи криптовалюту, форекс, золото та індекси — через єдину платформу, його мультиактивна архітектура пропонує більший потенціал. Скоріше, ніж прямі конкуренти, ці два протоколи представляють різні траєкторії розвитку.

Основні відмінності між Levare та GMX

| Аспект порівняння |

Levare |

GMX |

| Позиціонування протоколу |

Мультиактивний протокол безстрокових ф'ючерсів |

Криптовалютний протокол безстрокових ф'ючерсів |

| Підтримувані активи |

Криптовалюта, форекс, сировинні товари, індекси |

Переважно криптовалюта |

| Структура ліквідності |

Спільне Сховище ліквідності |

Пул ліквідності GLP |

| Мета ліквідності |

Єдина міжринкова ліквідність |

Ліквідність криптоактивів |

| Кросчейн-архітектура |

Єдина ліквідність та кросчейн-розрахунки |

Мультичейн-розгортання |

| Джерела ризику |

Ризик мультиактивних ринків |

Ризик ринку криптоактивів |

| Логіка ефективності капіталу |

Спільний пул капіталу |

Механізм пулу GLP |

| Довгостроковий напрямок |

Мультиактивна фінансова інфраструктура |

Екосистема криптодеривативів |

Висновок

Levare та GMX є децентралізованими протоколами безстрокових ф'ючерсів, але вони представляють різні шляхи розвитку. GMX зосереджується на ринку криптовалютних деривативів, використовуючи пул ліквідності GLP для забезпечення ончейнторгівлі з кредитним плечем. Levare, зі свого боку, прагне створити єдину торговельну інфраструктуру, яка охоплює кілька ринків активів через спільне Сховище ліквідності та кросчейн-архітектуру.

З галузевої точки зору, GMX надає пріоритет ефективності криптовалютного ринку, тоді як Levare робить акцент на конвергенції традиційних фінансів та ончейн-фінансів. Ці дві моделі відображають різні напрямки дослідження децентралізованих ринків деривативів у бік спеціалізації та комплексності.

Поширені запитання

Яка найбільша відмінність між Levare та GMX?

Основна відмінність полягає в діапазоні підтримуваних активів та архітектурі ліквідності. GMX в основному обслуговує ринок криптовалют, тоді як Levare націлений на ринок мультиактивів, що включає криптовалюту, форекс, дорогоцінні метали, сировинні товари та індекси, і використовує єдину модель ліквідності.

Чи є Levare та GMX протоколами безстрокових ф'ючерсів?

Так. І Levare, і GMX є децентралізованими протоколами безстрокових ф'ючерсів, які дозволяють користувачам відкривати довгі або короткі позиції з кредитним плечем та проводити розрахунки через пули ліквідності.

Яка різниця між Сховищем ліквідності Levare та GLP від GMX?

GLP — це механізм пулу ліквідності GMX, який в основному обслуговує криптоактиви. Сховище ліквідності Levare використовує спільний дизайн ліквідності, спрямований на підтримку кількох класів активів та кількох блокчейн-мереж в єдиній системі.

Що краще підходить для мультиактивної торгівлі: Levare чи GMX?

З точки зору дизайну, Levare націлений на широке коло ринків, включаючи криптовалюту, форекс, дорогоцінні метали, сировинні товари та індекси, що робить його більш придатним для мультиактивної торгівлі. GMX, з іншого боку, в основному зосереджений на криптовалютних деривативах.