Для сучасних банків прибутковість залежить не лише від обсягу кредитування, а й від клієнтської бази, активів під управлінням (AUM), процентного середовища та здатності контролювати ризики. Ключова причина, чому PNC зберігає лідерство на ринку регіональних банків США, — це інтегрована фінансова екосистема, що охоплює особисті фінанси, корпоративні фінанси та управління капіталом.

Основи акцій PNC

PNC працює у сфері комерційного банкінгу, роздрібного банкінгу, управління капіталом та корпоративних фінансів, обслуговуючи фізичних осіб, малі та середні підприємства, великі корпорації та інституційних інвесторів. Порівняно з місцевими банками, PNC пропонує ширший спектр послуг; на відміну від глобальних гігантів, як-от JPMorgan Chase, PNC зосереджується на внутрішньому ринку США.

PNC — це тикер на Нью-Йоркській фондовій біржі для PNC Financial Services Group. Штаб-квартира розташована в Піттсбурзі, штат Пенсільванія, і за розміром активів банк входить до найбільших регіональних банківських груп США.

У межах банківського сектору США PNC широко вважають ключовим представником регіонального банкінгу. Його результати тісно пов'язані з економічним зростанням США, попитом на кредити, споживчими витратами та змінами процентних ставок, що робить його індикатором американської фінансової індустрії.

Джерела доходу PNC

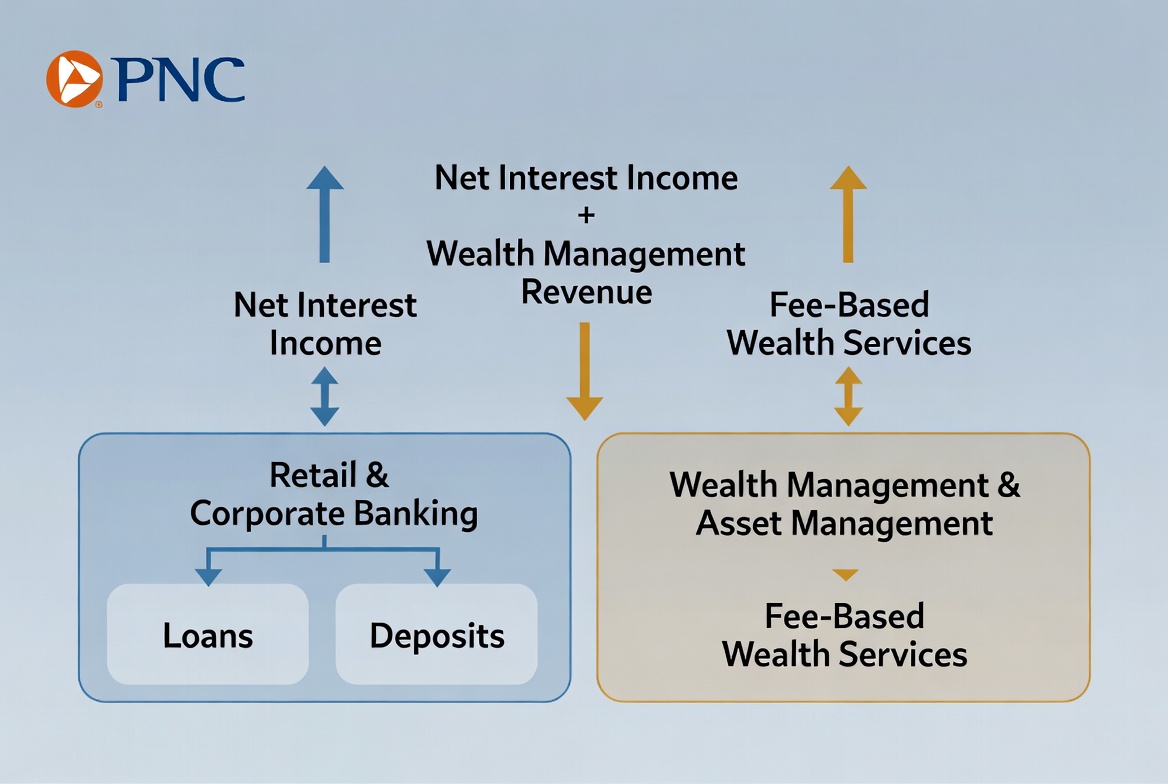

Дохід PNC поділяється на дві основні категорії: процентний дохід та непроцентний дохід. Процентний дохід довгий час був основним рушієм, тоді як управління капіталом і корпоративні фінанси поступово підвищують значущість непроцентного доходу.

Найтрадиційніша модель банківського прибутку ґрунтується на залученні депозитів і кредитуванні. PNC збирає депозити клієнтів як базу фінансування, а потім надає кредити фізичним особам і бізнесу, отримуючи спред між відсотками за кредитами та вартістю депозитів. Ця модель, відома як чистий процентний дохід, залишається найважливішим джерелом доходу для більшості банків.

Водночас сучасні банки все більше уваги приділяють непроцентному доходу. Управління капіталом, інвестиційне консультування, управління грошовими коштами, платіжні послуги та діяльність на ринках капіталу генерують комісійний дохід. Ці джерела доходу менш залежні від обсягу кредитування, що сприяє формуванню більш стабільної та диверсифікованої структури доходів.

| Джерело доходу |

Ключові складові |

| Процентний дохід |

Особисті кредити, комерційні кредити, кредитні продукти |

| Дохід від управління капіталом |

Комісії за інвестиційне консультування, комісії за управління активами |

| Дохід від корпоративних фінансів |

Управління грошовими коштами, фінансові послуги |

| Дохід від сервісних комісій |

Платіжні, рахункові та транзакційні послуги |

Така структура дає змогу PNC підтримувати відносно збалансоване зростання в різних економічних умовах.

Як депозити та кредитування генерують дохід

Залучення депозитів і кредитування становлять основу бізнес-моделі PNC та класичний рушій банківського прибутку. Банки отримують кошти, приймаючи депозити, а потім розміщують їх у кредити, створюючи капітальний цикл.

Для фізичних осіб кредитні продукти включають іпотеку, автокредити, кредитні лінії та кредитні картки. Для бізнесу пропозиції охоплюють операційні кредити, фінансування обладнання, кредитування комерційної нерухомості та фінансування злиттів. Усі ці кредити генерують процентний дохід — основний рушій прибутку.

Прибутковість залежить від управління спредом. Простіше кажучи, PNC виплачує вкладникам нижчу процентну ставку, ніж стягує за кредитами; різниця становить чистий процентний дохід. Наприклад, коли банк залучає недорогі депозити та кредитує за вищими ставками, він забезпечує стабільний дохід.

Але кредитування не позбавлене ризику. Банки повинні оцінювати кредитоспроможність позичальників і здатність повертати кошти, щоб мінімізувати дефолти. Таким чином, здатність управляти ризиками є ключовим чинником прибутковості в операціях із депозитами та кредитуванням.

Як управління капіталом стимулює зростання

У міру зростання активів клієнтів управління капіталом стало одним із найважливіших напрямків зростання для сучасних банків. Для PNC воно не лише збільшує дохід, але й зміцнює довгострокові відносини з клієнтами.

Управління капіталом обслуговує осіб із високим рівнем забезпечення, сімейні офіси та інституційних інвесторів. Послуги включають розподіл активів, планування виходу на пенсію, інвестиційне консультування, трастові послуги та планування передачі капіталу. На відміну від кредитування, управління капіталом зосереджується на довгостроковому зростанні активів та управлінні ризиками.

Ключова перевага управління капіталом — відносно стабільна модель доходу. Багато продуктів з управління активами стягують комісії на основі AUM, тому дохід зростає разом із активами клієнтів. Це зменшує залежність банку від попиту на кредити та процентних циклів.

Для PNC управління капіталом стало важливою частиною еволюції бізнесу. Зі старінням населення США та зростанням накопиченого капіталу попит на інвестиційне планування та передачу капіталу продовжує зростати, що відкриває довгостроковий потенціал зростання.

Як корпоративні фінанси розширюють дохід

Корпоративні фінанси — це ключова відмінність PNC від типових роздрібних банків. Корпоративні клієнти часто потребують складніших кредитів і послуг вищої вартості.

Підприємства потребують кредитів для розширення, придбання обладнання або оборотного капіталу. Окрім традиційного кредитування, PNC пропонує управління грошовими коштами, обробку платежів, торговельне фінансування та послуги на ринках капіталу для оптимізації ефективності капіталу.

Великі корпорації вимагають спеціалізованих рішень — транскордонних платежів, управління валютними ризиками, консультування з випуску облігацій та фінансування злиттів і поглинань. Ці послуги генерують комісійний дохід і поглиблюють лояльність клієнтів.

Взаємодіючи з компаніями на різних етапах зростання, PNC будує тривалі партнерські відносини. Корпоративні клієнти приносять не лише дохід від кредитів, але й можливості для перехресних продажів, що додатково диверсифікує джерела доходу.

Чому процентне середовище має значення

Процентне середовище є критичним зовнішнім чинником для прибутковості банку. Банки отримують прибуток завдяки спреду між вартістю фінансування та доходами від кредитів, тому зміни ставок безпосередньо впливають на чистий процентний дохід.

Коли ставки зростають, нові кредити зазвичай приносять вищі відсотки. Якщо вартість депозитів зростає повільніше, банки можуть розширити чисту процентну маржу, збільшуючи прибуток. На певних етапах середовище зростаючих ставок може бути вигідним для банків.

Однак вищі ставки можуть знизити попит на кредити та збільшити боргове навантаження. Якщо економічне зростання сповільнюється або зростає кількість дефолтів, банки стикаються з труднощами.

Для регіонального банку, такого як PNC, ставки впливають не лише на дохідність кредитів, але й на поведінку вкладників та загальну активність фінансових ринків. Таким чином, процентні цикли є ключовим чинником для інвесторів, які аналізують діяльність банку.

Підсумок

Бізнес-модель PNC базується на залученні депозитів і кредитуванні, управлінні капіталом та корпоративних фінансах. Процентний дохід залишається домінантним джерелом доходу, тоді як управління капіталом і корпоративні фінанси формують більш диверсифіковану структуру прибутку. Водночас процентне середовище, попит на кредити та управління ризиками постійно впливають на результати банку. Завдяки комплексній фінансовій екосистемі, що обслуговує як фізичних осіб, так і бізнес, PNC утвердився як потужний гравець у регіональному банкінгу США.

Поширені запитання

Як PNC заробляє кошти?

PNC отримує дохід переважно через процентний дохід від кредитів, комісії за управління капіталом, комісії за корпоративні фінанси, а також плату за платіжні та рахункові послуги.

Що таке чистий процентний дохід?

Чистий процентний дохід — це різниця між відсотками, отриманими банком за кредитами, та відсотками, сплаченими за депозитами. Це одне з найважливіших джерел прибутку для банків.

Чому управління капіталом важливе?

Управління капіталом забезпечує стабільний комісійний дохід, прив'язаний до AUM, що зменшує залежність банку від кредитування та процентних циклів.

Що включають корпоративні фінанси?

Корпоративні фінанси зазвичай охоплюють комерційне кредитування, управління грошовими коштами, обробку платежів, торговельне фінансування та послуги на ринках капіталу.

Як зміни процентних ставок впливають на PNC?

Зміни ставок впливають на дохідність кредитів, вартість депозитів і попит на кредити, безпосередньо впливаючи на чистий процентний дохід і загальну прибутковість.

PNC — це регіональний чи національний банк?

PNC класифікується як великий регіональний банк. Він працює в багатьох штатах США, але зосереджується переважно на внутрішньому ринку.