Зі зростанням токенізації реальних активів (RWA) та децентралізованих фінансів (DeFi) на блокчейні з'являється дедалі більше традиційних фінансових активів. Найпоширенішими ончейн-продуктами на основі акцій є токенізовані акції та синтетичні активи.

В ончейн-фінансовій системі токенізовані акції є ключовим напрямом виведення реальних активів на блокчейн, а синтетичні активи — значною інновацією в царині деривативів DeFi. Хоча обидва типи прив’язані до цін акцій, вони принципово різняться за джерелом активів, логікою роботи та структурою ризиків.

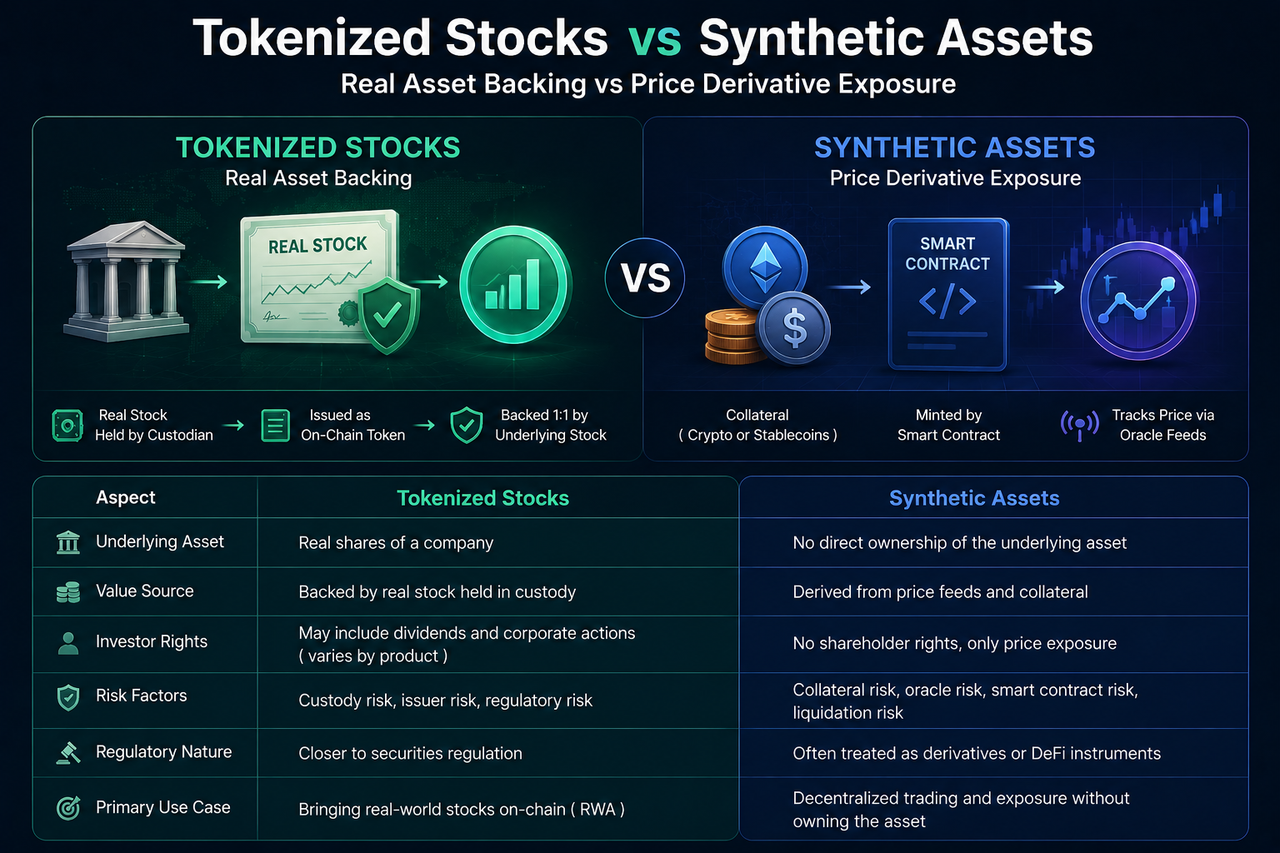

Що таке токенізовані акції?

Токенізовані акції — це цифрові активи, які за допомогою технології блокчейн відображають реальні акції на блокчейні.

У більшості моделей емітент спочатку купує реальні акції та зберігає їх у регульованого зберігача. Потім він випускає ончейн-токени в певному співвідношенні. Наприклад, якщо зберігач володіє однією акцією Apple, емітент випускає один відповідний токен акції.

Отже, вартість токенізованих акцій походить від фактичних базових акцій. Хоча інвестори володіють ончейн-токенами, їхня вартість базується на реальних акціях фондового ринку.

Ця модель є по суті токенізацією реальних активів і одним із найважливіших варіантів використання в поточному секторі RWA.

Що таке синтетичні активи?

Синтетичні активи — це клас ончейн-фінансових продуктів, які імітують динаміку цін реальних активів за допомогою смарт-контрактів та механізмів застави.

На відміну від токенізованих акцій, синтетичні активи зазвичай не потребують фактичного володіння базовою акцією.

Система використовує заставні активи, цінові дані оракула та правила смартконтрактів для створення ончейн-активів, прив’язаних до ціни конкретної акції. Наприклад, користувач може володіти синтетичним активом, який відстежує ціну акцій Apple, при цьому сама система не володіє жодними акціями Apple.

По суті, синтетичні активи — це ончейн-деривативи, призначені для відтворення динаміки цін, а не для представлення права власності на реальні активи.

У чому основна відмінність між двома моделями?

Найбільша відмінність між токенізованими акціями та синтетичними активами полягає в наявності забезпечення реальними активами.

Токенізовані акції зазвичай базуються на зберіганні реальних акцій, причому ончейн-токени відповідають реальним акціям. Інвестори отримують представлення вартості реальних активів, а ринок покладається на реальні резерви акцій та системи зберігання.

Синтетичні активи, натомість, будуються на механізмах відстеження цін. Їхня вартість походить від ринкових цін, які надають оракули, а не від фактичного володіння акціями. Інвестори отримують доступ до руху цін, а не до самих акцій.

Простіше кажучи, токенізовані акції вирішують проблему «як вивести реальні акції на блокчейн», а синтетичні активи — проблему «як відтворити ціни акцій на блокчейні».

Як відрізняються методи забезпечення активів?

Структура забезпечення активів визначає операційну логіку обох продуктів.

Токенізовані акції зазвичай використовують модель зберігання реальних акцій. Емітент спочатку володіє базовими акціями, а потім випускає ончейн-токени у відповідному співвідношенні. Таким чином, кількість токенів теоретично обмежена обсягом реальних активів. Якщо на рахунку зберігання є 1 000 акцій, система зазвичай може випустити лише таку саму кількість токенів.

Синтетичні активи працюють за допомогою механізму застави. Користувачі вносять криптоактиви або стейблкоїни як заставу та використовують смарт-контракти для генерації синтетичних активів, прив’язаних до цін акцій. Масштаб емісії залежить від вартості застави та параметрів ризику системи, а не від кількості реальних акцій.

Отже, токенізовані акції покладаються на реальні активи для підтримки вартості, а синтетичні активи — на фінансову інженерію для підтримки кореляції цін.

Чи отримують інвестори однакові права?

Права інвесторів — одна з ключових відмінностей між двома продуктами.

Оскільки токенізовані акції мають відношення відображення з реальними акціями, деякі продукти можуть пропонувати інвесторам економічні права, такі як виплата дивідендів та коригування дроблення акцій. Хоча вони можуть не мати повних прав акціонерів, їхня структура прав зазвичай прив’язана до базових акцій.

Синтетичні активи, натомість, є по суті інструментами відстеження цін. Інвестори отримують прибутки або збитки від коливань цін, а не економічні права, пов’язані з самими акціями.

Наприклад, коли публічна компанія виплачує дивіденди, продукт токенізованих акцій може розподілити відповідний дохід серед інвесторів згідно зі своїми правилами емісії; синтетичний актив, що відстежує ту саму ціну акцій, зазвичай не отримує автоматично дивідендний дохід.

Таким чином, існують чіткі відмінності в інвестиційних характеристиках та джерелах доходу.

Як відрізняються джерела ризику?

Хоча і токенізовані акції, і синтетичні активи забезпечують доступ до фондових ринків, їхні структури ризику значно різняться.

Токенізовані акції в основному покладаються на зберігання реальних акцій та діяльність емітента. Тому ризики зазвичай зосереджені на зберіганні активів, прозорості резервів, здатності емітента виконувати зобов’язання та регуляторній відповідності. Якщо управління базовими активами має проблеми або емітент не може підтримувати відображення між токенами та акціями, права інвесторів можуть постраждати.

Натомість ризики синтетичних активів більше пов’язані з самою ончейн-системою. Оскільки їхня вартість залежить від механізмів застави, смарт-контрактів та цінових оракулів, такі події, як різка волатильність заставних активів, аномальні ціни оракулів або вразливості смартконтрактів, можуть призвести до примусової ліквідації, відхилення ціни або недостатньої ліквідності.

По суті, токенізовані акції несуть ризики управління реальними активами, а синтетичні активи — ризики ончейн-фінансової інженерії.

Чому регуляторне ставлення відрізняється?

Регулятори зазвичай по-різному ставляться до токенізованих акцій та синтетичних активів.

Оскільки токенізовані акції безпосередньо пов’язані з реальними цінними паперами, вони часто підпадають під регуляторні рамки для цінних паперів. Емітенти повинні займатися зберіганням активів, перевіркою кваліфікації інвесторів та розкриттям інформації, причому регуляторна логіка подібна до традиційних ринків цінних паперів.

Синтетичні активи не обов’язково володіють реальними акціями, що робить їхній правовий статус складнішим. У деяких регіонах регулятори схильні розглядати їх як фінансові деривативи; на інших ринках вони можуть класифікуватися як інновації в цифрових активах. Через відсутність єдиних стандартів регуляторне середовище для синтетичних активів зазвичай більш різноманітне, ніж для токенізованих акцій.

Ця відмінність також є основною причиною того, що сектори RWA та DeFi йдуть різними регуляторними шляхами.

Як відрізняються їхні позиції в секторі RWA?

Хоча і токенізовані акції, і синтетичні активи пов’язані з цінами акцій, вони належать до різних шляхів розвитку.

Основна мета токенізованих акцій — вивести реальні акції на блокчейн, забезпечивши цифровізацію активів та їхній обіг на блокчейні. Тому вони вважаються ключовою частиною сектора RWA. Основна увага приділяється відображенню активів, механізмам зберігання та емісії з дотриманням вимог.

Синтетичні активи наголошують на рідній ончейн-фінансовій інновації. Вони не потребують виведення реальних активів на блокчейн; натомість вони використовують смартконтракти для створення інструментів відстеження цін. У результаті синтетичні активи більше належать до екосистеми деривативів DeFi, а фокус розвитку спрямований на моделі застави, механізми оракулів та дизайн ончейн-ліквідності.

З галузевої точки зору, токенізовані акції представляють виведення реальних активів на блокчейн, а синтетичні активи — ончейн-фінансові інновації. Вони вирішують різні проблеми.

Порівняння: токенізовані акції vs синтетичні активи

| Параметр |

Токенізовані акції |

Синтетичні активи |

| Базові активи |

Реальні акції |

Реальні акції не потрібні |

| Джерело вартості |

Забезпечені акціями |

Механізм відстеження ціни |

| Структура активів |

Відображення RWA |

Ончейн-деривативи |

| Вимога до зберігання |

Потрібен зберігач |

Зазвичай не потребує зберігання акцій |

| Права на дивіденди |

Підтримується деякими продуктами |

Зазвичай не підтримується |

| Ліміт емісії |

Обмежений кількістю реальних активів |

Обмежений розміром застави |

| Джерело ризику |

Зберігання та установа-емітент |

Системи застави та оракулів |

| Регуляторний характер |

Подібний до регулювання цінних паперів |

Ближче до регулювання деривативів |

| Галузева позиція |

Сектор RWA |

Сектор DeFi |

Висновок

Токенізовані акції та синтетичні активи обидва забезпечують доступ до цін акцій, але їхня базова логіка повністю відрізняється. Токенізовані акції покладаються на зберігання реальних акцій, відображаючи вартість реальних активів через ончейн-токени; синтетичні активи використовують механізми застави та цінові оракули для імітації руху цін акцій.

З точки зору галузевого позиціонування, токенізовані акції є ключовою частиною сектора RWA, а синтетичні активи належать до екосистеми деривативів DeFi.

Поширені запитання

Чи є токенізовані акції та синтетичні активи одним і тим же?

Ні. Токенізовані акції зазвичай відповідають реальним акціям, тоді як синтетичні активи в основному відстежують динаміку цін. Їхні базові структури та джерела вартості повністю відрізняються.

Чи потребують синтетичні активи забезпечення реальними акціями?

Зазвичай ні. Синтетичні активи зазвичай імітують ціни акцій через механізми застави, смартконтракти та цінові оракули, без фактичного володіння відповідними акціями.

Чи належать токенізовані акції до RWA?

Так. Токенізовані акції є важливим варіантом використання токенізації реальних активів (RWA), основною особливістю якого є виведення реальних акцій на блокчейн.

Чому синтетичні активи вважаються продуктами DeFi?

Тому що синтетичні активи в основному покладаються на смарт-контракти, оракули та ончейн-механізми застави, і за своєю суттю належать до системи децентралізованих фінансових деривативів.

Який продукт має нижчий ризик?

Структури ризику різні. Токенізовані акції в основному піддаються ризикам зберігання та регулювання, тоді як синтетичні активи — ризикам оракулів, ліквідації та смартконтрактів. Тому просте порівняння рівнів ризику неможливе.