Оскільки децентралізовані біржі продовжують еволюціонувати, потреба в ефективному управлінні ліквідністю зростає. Magma Finance розбудовується на основі традиційних моделей AMM та CLMM, створюючи ALMM — механізм, покликаний збалансувати ефективність капіталу, зручність для користувача та автоматизоване управління, а також запропонувати розумнішу інфраструктуру ліквідності для екосистеми Sui.

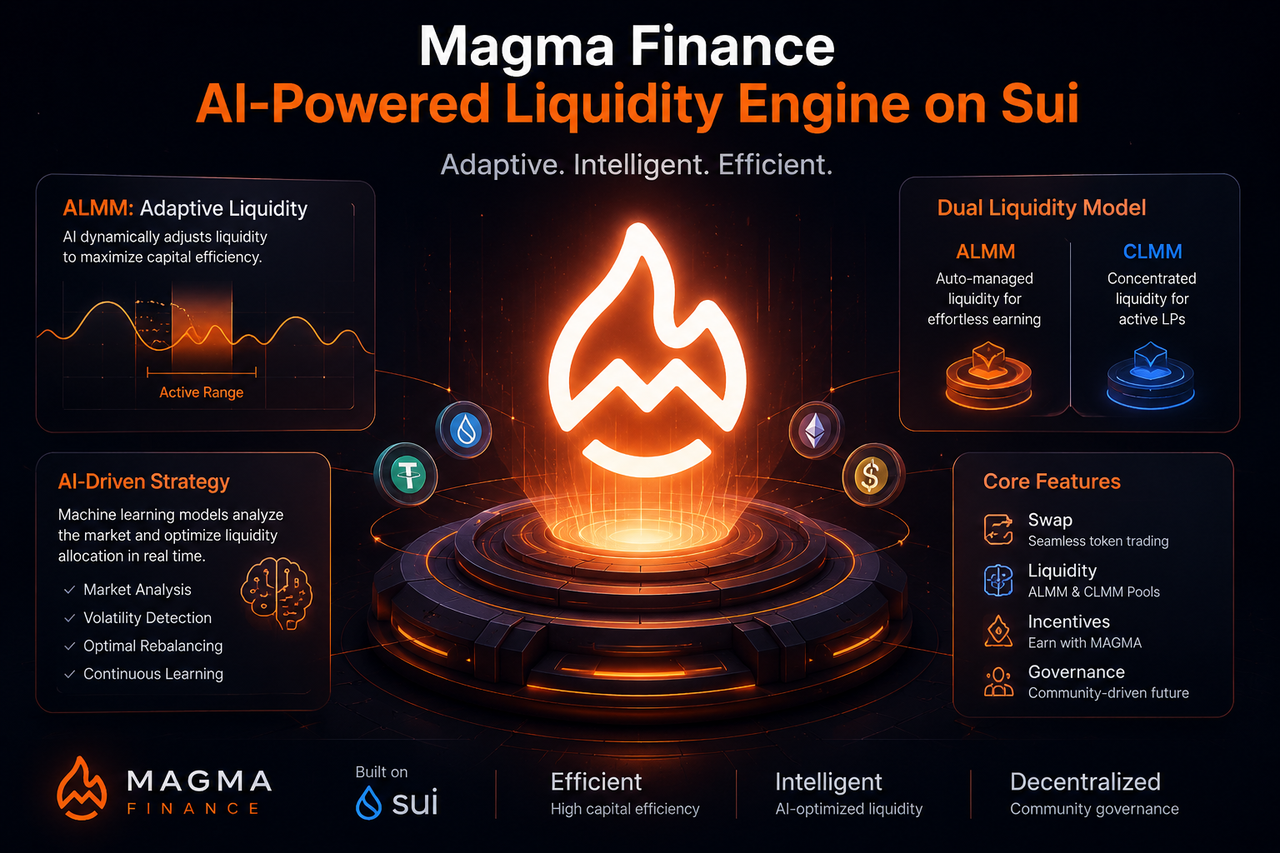

Що таке ALMM?

ALMM — це Adaptive Liquidity Market Maker (адаптивний маркетмейкер ліквідності). Його основне завдання — знизити поріг входу в управління ліквідністю, зберігаючи високу ефективність капіталу. Завдяки цьому ліквідність може автоматично підлаштовуватися під зміни ринку без частого втручання користувача.

Порівняно з традиційними автоматизованими маркетмейкерами, ALMM більше орієнтується на використання капіталу. А порівняно з маркетмейкерами концентрованої ліквідності (CLMM), ALMM робить акцент на автоматизованому управлінні.

Як працює ALMM?

Основна логіка ALMM полягає в динамічному коригуванні розподілу ліквідності відповідно до ринкових умов. Після внесення користувачами активів до пулу ліквідності система не підтримує фіксований розподіл назавжди. Натомість вона постійно відстежує ключові показники: ринкову ціну, обсяг торгів та коефіцієнт використання ліквідності.

Коли ринкова ціна суттєво змінюється, протокол автоматично перерозподіляє ліквідність, зосереджуючи кошти в найактивніших торгових зонах. На відміну від CLMM, який потребує ручного управління, ALMM автоматизує частину процесу управління ліквідністю, зменшуючи операційне навантаження та підвищуючи ефективність капіталу.

Такий механізм дозволяє ліквідності гнучкіше адаптуватися до ринкових змін, не вимагаючи від користувача постійного коригування стратегій.

Яку роль відіграє ШІ в ALMM?

ШІ — ключовий компонент системи управління ліквідністю Magma Finance. Традиційні моделі ліквідності ґрунтуються на фіксованих правилах, тоді як ШІ забезпечує динамічний аналіз ринкових даних: волатильності ціни, торгової активності, використання капіталу та історичної поведінки ринку в різних вимірах.

На основі цих даних система визначає зони з високим попитом на ліквідність і допомагає перерозподілити капітал. Мета ШІ — не передбачати зміни цін, а підвищити ефективність розподілу ліквідності, забезпечуючи активне використання більшої частки капіталу в торгівлі.

Інтегруючи інтелектуальний аналіз, ALMM оптимізує використання капіталу, зберігаючи автоматизовану роботу.

Як динамічний діапазон ліквідності підвищує ефективність капіталу?

Ефективність капіталу — ключовий показник для оцінки моделей ліквідності. У традиційних AMM більшість коштів розподіляється по всій кривій ціни, тоді як реальні ринкові ціни зазвичай коливаються в обмеженому діапазоні. Через це значні обсяги капіталу простоюють тривалий час.

ALMM використовує динамічний діапазон ліквідності, концентруючи більше ліквідності в поточних активних ринкових зонах. Коли ціни переходять у новий діапазон, система автоматично коригує позиції коштів, щоб ліквідність залишалася постійно ефективною.

Такий динамічний розподіл дозволяє тому самому обсягу капіталу підтримувати більше торгової активності, покращуючи загальну глибину ринку та потенціал генерації комісій.

Чим відрізняються ALMM і CLMM?

Обидві моделі — ALMM і CLMM — спрямовані на підвищення ефективності капіталу, але використовують різні підходи. CLMM вимагає, щоб користувачі самостійно задавали діапазони цін, що дає їм більше контролю, але потребує постійного управління.

ALMM, натомість, застосовує автоматизовані стратегії для виконання частини завдань управління ліквідністю. Система автоматично коригує позиції ліквідності залежно від ринкових змін, зменшуючи потребу в частому ребалансуванні.

| Параметр |

ALMM |

CLMM |

| Розподіл ліквідності |

Автоматичний |

Ручний |

| Залучення користувача |

Нижче |

Вище |

| Ефективність капіталу |

Вища |

Вища |

| Ребалансування |

Автоматизоване |

Виконується користувачем |

| Цільова аудиторія |

Звичайні користувачі та LP |

Просунуті LP |

Ці дві моделі не замінюють одна одну — вони обслуговують різні групи користувачів. CLMM залишається привабливим для професійних постачальників ліквідності, які хочуть активно керувати своїми коштами, тоді як ALMM пропонує нижчий поріг входу для тих, хто шукає зручний досвід.

Який вплив ALMM має на постачальників ліквідності?

Найбільша цінність ALMM — зниження складності управління ліквідністю. Традиційний CLMM вимагає від користувачів постійного моніторингу ринкових цін, тоді як ALMM автоматизує значну частину процесу коригування, усуваючи необхідність частої зміни діапазонів.

Водночас механізм динамічного розподілу підвищує ймовірність участі капіталу в торгах, збільшуючи його використання. Для користувачів без професійного досвіду маркет-мейкінгу ALMM пропонує доступніший спосіб надавати ліквідність.

Така конструкція допомагає залучити більше звичайних користувачів до ринків із високою ефективністю капіталу та посилює загальну глибину ліквідності протоколу.

Чи існують потенційні ризики з ALMM?

ALMM підвищує автоматизацію, але не усуває ринковий ризик. Непостійна втрата залишається поширеною проблемою для всіх моделей ліквідності — коли ціни активів зазнають значних коливань, постачальники ліквідності все одно можуть зазнати збитків.

Крім того, ефективність автоматизованих стратегій залежить від ринкових умов. В екстремальних сценаріях коригування ліквідності може не встигати за змінами цін. Моделі ШІ також можуть мати помилки прогнозування та обмежену адаптивність стратегій.

Тому роль ALMM — оптимізувати ефективність управління ліквідністю, а не повністю уникати ризику.

Підсумок

Як адаптивний механізм маркет-мейкінгу ліквідності, представлений Magma Finance, ALMM підвищує ефективність капіталу завдяки динамічному розподілу ліквідності, автоматизованому ребалансуванню та стратегіям на основі ШІ. Порівняно з традиційними AMM, ALMM зменшує простоювання капіталу. Порівняно з CLMM, він значно знижує бар'єри для управління ліквідністю.

Поширені запитання

Що означає ALMM?

ALMM — це скорочення від Adaptive Liquidity Market Maker (адаптивний маркетмейкер ліквідності). Цей механізм підвищує використання капіталу та ефективність торгівлі шляхом динамічного коригування розподілу ліквідності.

Яка різниця між ALMM і традиційним AMM?

Традиційний AMM розподіляє ліквідність по всьому діапазону цін, тоді як ALMM динамічно коригує позиції коштів на основі ринкових змін, концентруючи ліквідність в активних торгових зонах.

Що має вищу ефективність капіталу — ALMM чи CLMM?

Обидві моделі забезпечують високу ефективність капіталу. CLMM покладається на активне управління користувача, а ALMM оптимізує ліквідність за допомогою автоматизації, що дає йому перевагу в зручності використання.

Яку роль відіграє ШІ в ALMM?

ШІ аналізує ринкові дані та оптимізує стратегії розподілу ліквідності. Його мета — підвищити використання капіталу, а не передбачати ринкові ціни.

Чи може ALMM повністю уникнути непостійної втрати?

Ні. Непостійна втрата — загальний ризик при наданні ліквідності. ALMM може оптимізувати розподіл ліквідності, але не здатен повністю усунути вплив ринкової волатильності.

Чому ALMM вважається придатним для звичайних користувачів?

ALMM зменшує потребу в ручному коригуванні діапазонів ліквідності. Користувачі можуть брати участь у ринках ліквідності з високою ефективністю капіталу без частого управління позиціями, що робить його ідеальним для тих, хто не має професійного досвіду маркет-мейкінгу.