Підсумок

-

Крипторинок перейшов від ралі на початку травня до корекції в середині місяця, після чого до кінця місяця спостерігалася консолідація з низькою волатильністю. BTC, ETH і SOL досягли локальних максимумів у першій половині місяця, а потім увійшли в режим корекції. Слабкіший приплив ETF у поєднанні зі стійко високою активністю на ринку безстрокових ф'ючерсів сформували ринкову структуру, де слабкий спотовий попит поєднувався з ціноутворенням, що визначалося кредитним плечем.

-

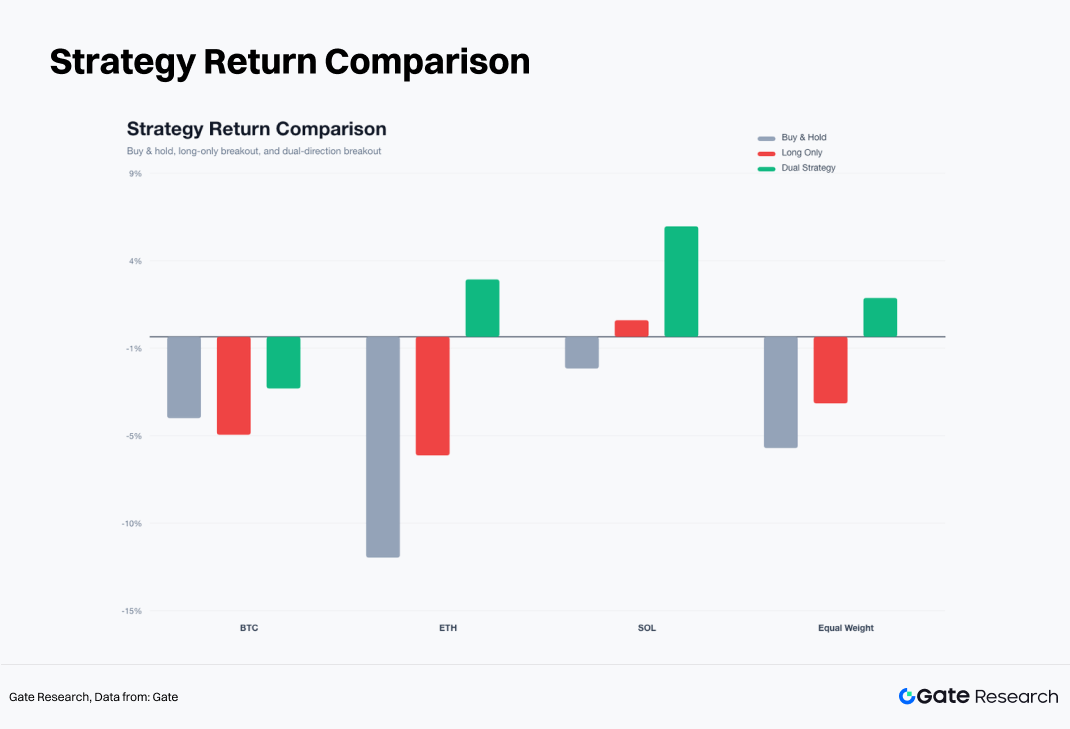

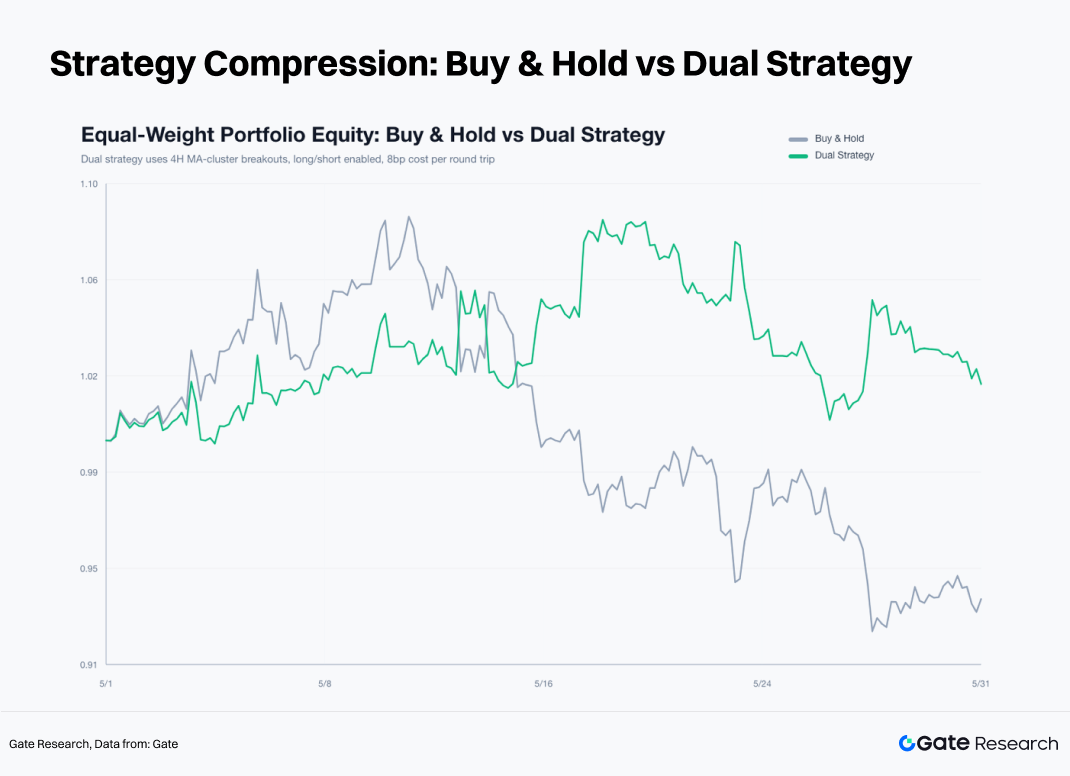

Стратегія прориву кластера ковзних середніх із лонгом і шортом показала найкращі результати. Рівнозважений портфель за стратегією «купив і тримай» (buy and hold) для BTC, ETH і SOL приніс приблизно -6,09%, тоді як стратегія лише на лонг дала -3,65%. Версія з лонгом і шортом забезпечила приріст близько +2,11%. Більшість прибутку надійшла від шорт-трендових угод у ETH і SOL, що підтверджує: травневе ринкове середовище краще підходило для стратегій, які слідують двостороннім трендам.

-

В умовах низької волатильності дисципліноване виконання перевершило суб'єктивне прийняття рішень. Правило виходу за EMA12 ефективно обмежило збитки від хибних проривів, а механізм тейк-профіту 3R зберіг прибутки від розширення тренду. Оскільки ринок досі перебуває у фазі визначення напрямку, ідентифікація ринкових режимів, управління ризиками та систематичне виконання як довгих, так і коротких сигналів забезпечили ефективнішу основу, ніж погоня за імпульсом на основі суб'єктивних суджень.

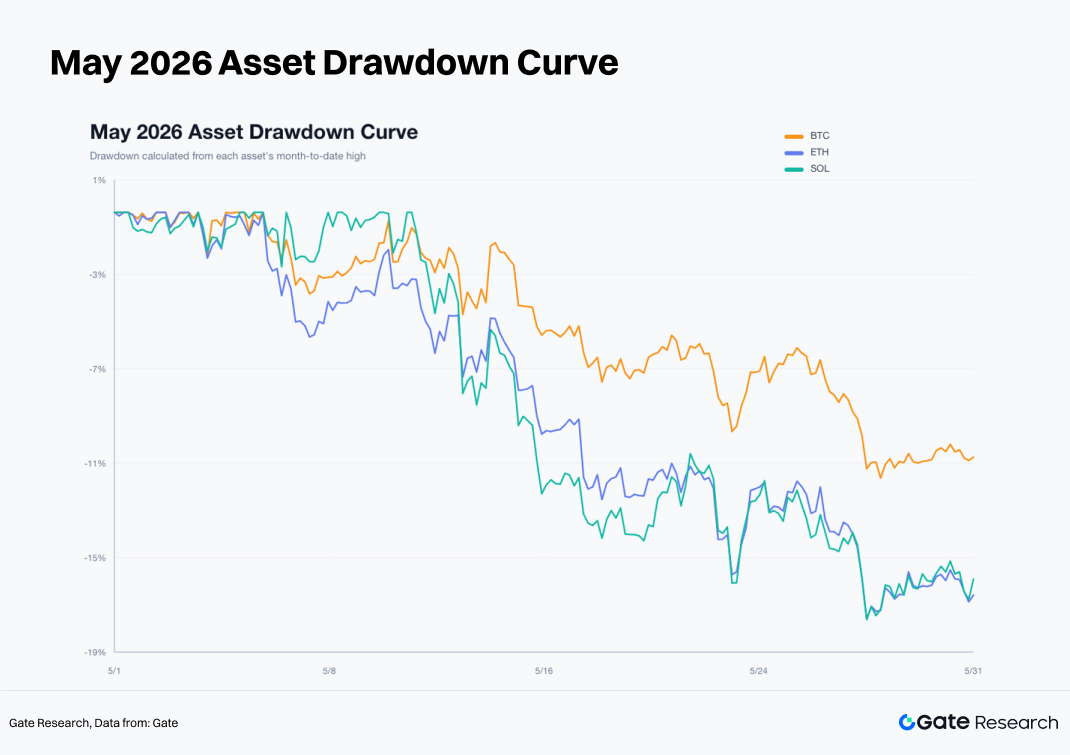

Визначальною рисою крипторинку в травні стала розбіжність між спотовим попитом і активністю з використанням кредитного плеча після ралі на початку місяця. BTC, ETH і SOL досягли локальних максимумів у першій половині травня, а потім увійшли в період корекції та консолідації з низькою волатильністю. BTC впав із ціни закриття на 4-годинному таймфреймі у 77 117,4 $ на початку місяця до 73 684,0 $ на кінець місяця, що дало місячну дохідність -4,45%. ETH знизився з 2 283,02 $ до 2 007,0 $, показавши -12,09%. SOL упав з 83,90 $ до 82,44 $, що відповідає -1,74%. Хоча місячне закриття SOL виглядало скромним, усередині місяця він досягав максимуму в 98,40 $, а потім відкотився до приблизно 80,00 $, що свідчить про значно вищу реалізовану торговельну волатильність порівняно з підсумковою місячною дохідністю.

Результати бектесту стратегії були такими ж однозначними. Рівнозважений портфель типу «купив і тримай» за трьома активами приніс приблизно -6,09%. Стратегія прориву кластера ковзних середніх лише на лонг повернула близько -3,65%, тоді як версія з лонгом і шортом забезпечила приріст +2,11%. Порівняно з buy and hold, стратегія long short дала приблизно 8,2% надлишкової дохідності. Більшість прибутку надійшла від низхідних трендових ніг, які з'явилися після середини травня, причому ETH і SOL зробили найбільший внесок.

Найефективніша торгова система в травні дотримувалася простого процесу: спочатку визначити стиснення кластера ковзних середніх, а потім дозволити ринку обрати напрямок через прорив угору або вниз. Невдалі сигнали оброблялися за допомогою правила виходу за EMA12, фіксований стоп-лос у 2,5% обмежував ризик зниження за кожною угодою, а ціль тейк-профіту 3R зберігала прибутки від стійких трендів. Ця система добре пасувала до травневої ринкової структури, яка характеризувалася низьким коефіцієнтом виграшу, високими співвідношеннями винагороди до ризику та ефективністю, зосередженою в невеликій кількості трендових ніг.

Ефективність американських акцій підтвердила цей висновок. Акції великих капіталізацій, пов'язані зі ШІ, продовжували вигравати від сильних прибутків і сприятливих галузевих фундаментальних показників. Nvidia звітувала про потужні квартальні результати: виручка за перший квартал 2027 фінансового року досягла приблизно 81,6 млрд дол., і компанія знову наблизилася до позначки ринкової капіталізації в 5 трлн дол. Тим часом кореляція BTC з індексом S&P 500 залишалася підвищеною. Публічні дані показують, що 30-денна кореляція в певні моменти 2026 року сягала приблизно 0,74 і залишалася на рівні близько 0,6 наприкінці травня. Протягом місяця криптоактиви не відокремилися від ширшої структури ризикових активів США. Стійкий відтік BTC ETF, ослаблення попиту на ETH ETF і зростання частки активності безстрокових ф'ючерсів сукупно призвели до того, що крипторинки показали гірші результати, ніж основні американські технологічні акції.

1. Структура ринку: ралі на початку місяця, слабкість у середині та стиснення наприкінці

Перша фаза розгорнулася між 1 і 6 травня. BTC виріс з 77 117,4 $ до 82 828,2 $, ETH піднявся з 2 283,02 $ до 2 423,99 $, а SOL продовжив зростання до 98,40 $ 11 травня. У цей період кластери короткострокових ковзних середніх мали висхідну тенденцію, тоді як волатильність залишалася в керованому діапазоні, що відображало фазу відновлення ринку. SOL продемонстрував найсильнішу еластичність до зростання, що свідчить про готовність інвесторів прийняти більший ризик на початку місяця.

Друга фаза почалася 7 травня. BTC не зміг закріпитися вище 82 000 $, ETH не зміг утримати рівні вище 2 400 $, а SOL сформував місячний максимум поблизу 98 $. Сигнали прориву почали дедалі частіше давати збої, і повторні виходи спрацьовували, коли ціни відкочувалися до EMA12. Довгі позиції в BTC, відкриті після 14 травня, були закриті по стопу, довгі сигнали за ETH постійно давали збій після 6 травня, а SOL увійшов у чітко визначений низхідний тренд після 15 травня.

Третя фаза тривала з 22 травня до кінця місяця. BTC змістився до області 73 000 $, ETH наблизився до 2 000 $, а SOL відкотився до приблизно 82 $. Коливання цін звузилися, ширина кластерів ковзних середніх скоротилася, і ринок увійшов у нову фазу стиснення, що характеризується зниженням волатильності та зменшенням напрямкової впевненості.

Величина місячних просідань ще більше підкреслила різні ролі кожного активу. BTC зазнав падіння від піку до дна приблизно на 12,5% протягом місяця, порівняно з 18,8% для ETH та 18,7% для SOL. BTC виступав як якір ризику на ринку, тоді як ETH і SOL діяли як підсилювачі схильності до ризику. Як тільки BTC почав слабшати, ETH і SOL скоригувалися агресивніше, що свідчить про необхідність зменшувати довгу експозицію до активів із вищою бетою при погіршенні ринкових умов.

2. Потоки капіталу: ліквідність стейблкоїнів залишається недоторканою, тоді як попит на ETF слабшає

Станом на 31 травня загальна ринкова капіталізація стейблкоїнів становила приблизно 320 млрд дол., а TVL DeFi — близько 251 млрд дол. Базова доларова ліквідність залишалася недоторканою, без ознак системного вилучення ліквідності. Централізовані біржі зафіксували приблизно 124,2 млрд дол. 24-годинного спотового обсягу торгів та приблизно 894,4 млрд дол. обсягу безстрокових ф'ючерсів. Таким чином, активність безстрокових ф'ючерсів була приблизно в 7,2 раза більшою за спотовий обсяг, що вказує на те, що ціноутворення все більше визначалося ринками деривативів.

Потоки ETF стали значним джерелом тиску в другій половині травня. Згідно з публічними звітами, спотові BTC ETF зафіксували чистий відтік протягом дев'яти послідовних торгових днів на загальну суму приблизно 2,8 млрд дол. В один момент щоденний чистий відтік досяг приблизно 649 млн дол., включаючи близько 448 млн дол. лише з IBIT від BlackRock. ETH ETF також стикалися з постійним тиском, зафіксувавши приблизно 241 млн дол. чистого відтоку протягом останнього тижня травня.

Однак капітал не повністю покидав крипторинок. Альтернативні ETF на активи, прив'язані до таких токенів, як SOL та XRP, зафіксували скромний приплив, тоді як нові наративи навколо таких продуктів, як HYPE ETF, також привернули увагу. Капітал перетік від основних BTC та ETH ETF до тематичних ETF та можливостей із вищою бетою. Це свідчить про те, що основною проблемою було не широке вилучення капіталу, а скоріше ослаблення попиту на основну спотову експозицію поряд зі збільшенням участі в секторальному перерозподілі та короткострокових торгових можливостях.

Дані ринку деривативів підтвердили цю точку зору. Агресивні коефіцієнти купівлі/продажу для BTC, ETH та SOL залишалися нижче 1, що вказує на дещо сильніший тиск продавців, ніж покупців. Ставки фінансування коливалися на рівні близько 0,01%, що далеко від рівнів, пов'язаних із надмірним позиціонуванням або перенасиченістю. Ринок демонстрував класичну модель пізнього циклу: активна торгівля з використанням кредитного плеча, недостатня спотова участь, слабкі агресивні покупки та спроби прориву, які часто перетворювалися на хибні сигнали.

3. Зв'язок з акціями: лідери ШІ підтримують Nasdaq, тоді як крипто-ETF створюють перешкоди

Ефективність крипторинку в травні також слід розглядати через призму ширшої схильності до ризику на американському фондовому ринку. BTC зберіг відносно високу кореляцію з S&P 500: 30-денна кореляція досягала приблизно 0,74 в певні моменти 2026 року і залишалася на рівні близько 0,6 наприкінці травня. З ширшої перспективи BTC продовжував поводитися як високобета-ризиковий актив, а не як незалежний притулок.

Основним джерелом сили на американському фондовому ринку були компанії, пов'язані зі ШІ, та акції технологічних гігантів. Nvidia звітувала про сильні квартальні результати в травні, отримавши приблизно 81,6 млрд дол. виручки за перший квартал 2027 фінансового року. Її ціна акцій ненадовго досягла нових історичних максимумів і знову наблизилася до позначки ринкової капіталізації в 5 трлн дол. Сильні прибутки лідерів ШІ допомогли підтримати схильність до ризику в Nasdaq. На відміну від цього, криптоактиви не мали порівнянного якоря, зумовленого прибутками, і залишалися під сильним впливом потоків ETF, позиціонування на деривативах та очікувань ліквідності.

Ця розбіжність між класами активів безпосередньо вплинула на ефективність стратегії в травні. У той час як основні технологічні акції вигравали від попиту, зумовленого прибутками, BTC та ETH ETF відчували стійкий відтік, що відображало перерозподіл капіталу в ширшому всесвіті ризикових активів. Традиційні інвестори продовжували віддавати перевагу лідерам ШІ з чіткішою видимістю прибутків, знижуючи готовність розміщувати капітал у BTC ETF. Без сильного спотового попиту спроби прориву криптовалют часто перетворювалися на короткочасні ралі, за якими слідували різкі розвороти.

Макроекономічний календар також обмежував бюджети ризику протягом місяця. Ключові публікації включали дані щодо кількості робочих місць у несільськогосподарському секторі (NFP), CPI, PPI, другу оцінку ВВП та інфляцію PCE. Показники зайнятості, інфляції та зростання безпосередньо впливали на дохідність казначейських облігацій, долар США та оцінку Nasdaq, що, у свою чергу, впливало на потоки ETF та умови фінансування безстрокових ф'ючерсів на крипторинках. До кінця місяця учасники ринку вже зосередилися на майбутніх каталізаторах червня, включаючи звіти про зайнятість, опитування ISM, дані JOLTS, цифри зайнятості ADP, події FOMC та великі терміни опціонів. Низьковолатильне стиснення, яке спостерігалося на крипторинках навколо цих подій, можна обґрунтовано пояснити скороченням позицій та зниженням бюджетів ризику напередодні ключових макрокаталізаторів.

4. Волатильність: з'являється короткострокове стиснення, тоді як цінова сила залишається слабкою

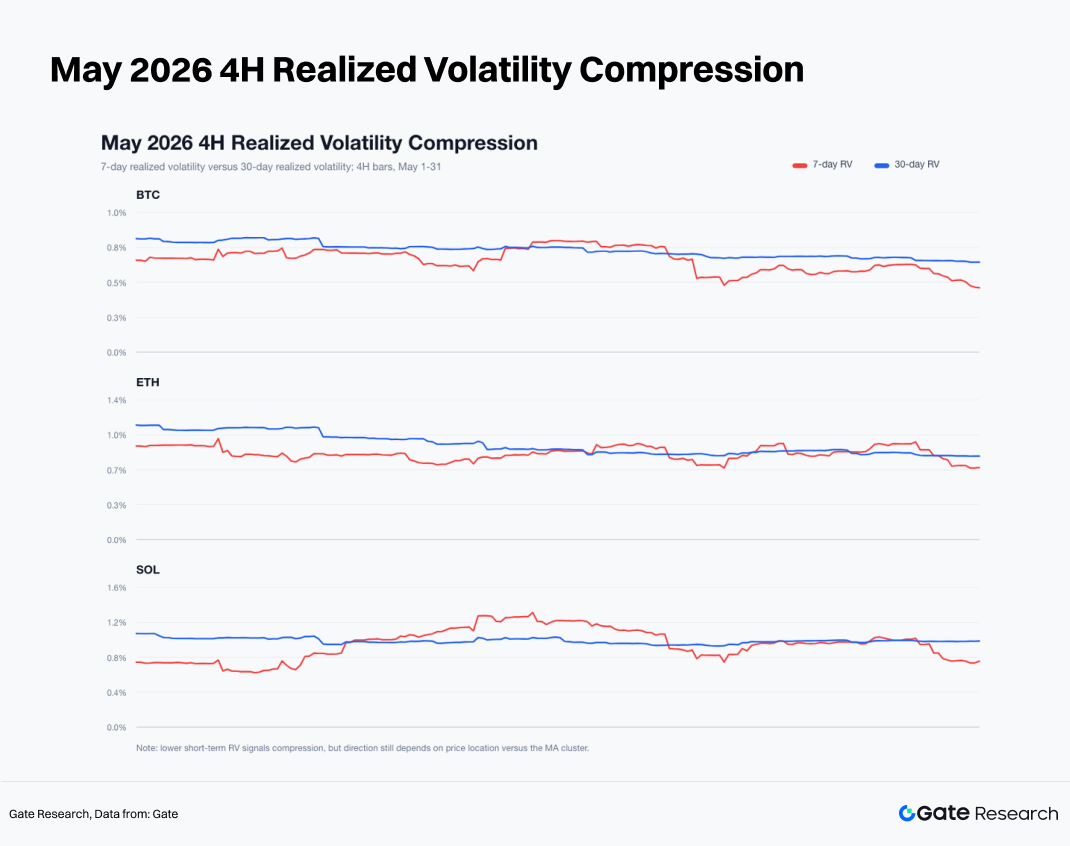

Наприкінці травня реалізована 4-годинна волатильність BTC становила приблизно 0,46% на 7-денній основі та 0,64% на 30-денній основі. ETH зафіксував приблизно 0,70% та 0,81%, а SOL — приблизно 0,76% та 1,00% відповідно. Для всіх трьох активів короткострокова волатильність виявилася нижчою за середньострокову, що вказує на те, що ринок увійшов у режим низьковолатильного стиснення.

Низьковолатильне стиснення сигналізує про те, що ринок наближається до напрямкової точки вибору, але це не означає, що прорив угору є неминучим. Наприкінці травня BTC закрився на рівні 73 684,0 $, тоді як його EMA12 був поблизу 73 776,35 $. ETH закрився на рівні 2 007,0 $ при EMA12 приблизно 2 016,34 $. SOL закрився на позначці 82,44 $, трохи вище свого рівня EMA12 у 82,39 $. BTC та ETH залишалися в слабких торгових діапазонах, тоді як SOL лише нещодавно повернувся до свого EMA12. Загалом цінова сила залишалася недостатньою, що свідчить про те, що середовище низької волатильності більше відповідало консолідації після падіння, ніж початковим стадіям бичачого прориву.

Дані про ширину кластера ковзних середніх намалювали подібну картину. На кінець місяця ширина кластера становила приблизно 0,57% для BTC, 0,63% для ETH та 0,58% для SOL, що значно нижче порогу стиснення стратегії в 2,2%. Такі умови природним чином генерують часті сигнали прориву. Результати травня показали, що після стиснення кластерів ковзних середніх трейдери повинні бути готові брати участь як у проривах угору, так і вниз. Обмеження торгів лише бичачими проривами призвело б до систематичного пропуску найприбутковіших низхідних можливостей протягом місяця.

5. Бектест стратегії: Система прориву кластера ковзних середніх на 4-годинному таймфреймі

Стратегія побудована навколо кластера ковзних середніх, що складається з шести ковзних середніх: EMA6, EMA12, EMA24, SMA6, SMA12 та SMA24. Ширина кластера розраховується як різниця між найвищим і найнижчим значеннями серед шести середніх, поділена на поточну ціну закриття.

Довга позиція відкривається на відкритті наступної 4-годинної свічки, коли ширина кластера попередньої свічки нижча за 2,2% і поточна свічка закривається вище верхньої межі кластера. І навпаки, коротка позиція відкривається на відкритті наступної 4-годинної свічки, коли ширина кластера попередньої свічки нижча за 2,2% і поточна свічка закривається нижче нижньої межі кластера.

Правила виходу фіксовані. Довгі позиції закриваються, коли ціна падає нижче EMA12, а короткі — коли ціна зростає вище EMA12. Кожна угода має фіксований стоп-лос у 2,5% і ціль тейк-профіту 3R, що еквівалентно 7,5%. Якщо і стоп-лос, і тейк-профіт спрацьовують у межах однієї свічки, пріоритет має стоп-лос. Транзакційні витрати на повний цикл у розмірі 8 базисних пунктів віднімаються з кожної угоди. Будь-які відкриті позиції, що залишилися на кінець місяця, закриваються за ціною останнього 4-годинного закриття.

Цей звіт оцінює дві версії стратегії. Версія лише на лонг торгує лише прориви вгору, тоді як версія з лонгом і шортом торгує як прориви вгору, так і вниз. Результати травня показують, що версія long short значно краще відповідала переважаючим ринковим умовам.

5.1 Стратегія лише на лонг: якість прориву погіршується

Стратегія лише на лонг значною мірою провалилася в травні. BTC виконав 11 угод, принісши дохідність -5,36%, із коефіцієнтом виграшу 18,2% і максимальним просіданням -10,08%. ETH провів 10 угод, повернувши -6,49%, із коефіцієнтом виграшу 10,0% і максимальним просіданням -10,64%. SOL виконав 11 угод, повернувши +0,91%, із коефіцієнтом виграшу 18,2% і максимальним просіданням -7,11%.

Прибутки BTC були зосереджені у двох угодах на початку місяця. Позиція, відкрита 1 травня та закрита 4 травня, принесла чистий прибуток +2,09%, тоді як угода, відкрита 4 травня та закрита 7 травня, повернула +0,92%. Після цього якість сигналу погіршилася, кульмінацією чого стала довга позиція, відкрита 14 травня, яка була закрита по стопу з чистим збитком -2,58%.

ETH показав найслабший результат серед трьох активів. Угода, відкрита 1 травня та закрита 5 травня, принесла прибуток +3,17%, але всі наступні дев'ять довгих угод закінчилися збитками. Більшість проривів вгору в ETH були слабкими відскоками, а не справжнім розширенням тренду.

SOL був єдиним активом, який залишався на межі прибутковості в рамках підходу лише на лонг, хоча прибутки були висококонцентрованими. Угода, відкрита 5 травня та закрита 8 травня, повернула +3,95%, тоді як інша, відкрита 8 травня, досягла цілі тейк-профіту 3R 10 травня, принісши прибуток +7,42%. Більшість решти сигналів призвели до збитків. Таким чином, SOL був єдиним активом, який завершив місяць із позитивною дохідністю в рамках підходу лише на лонг.

5.2 Стратегія з лонгом і шортом: низхідні трендові ноги визначають ефективність

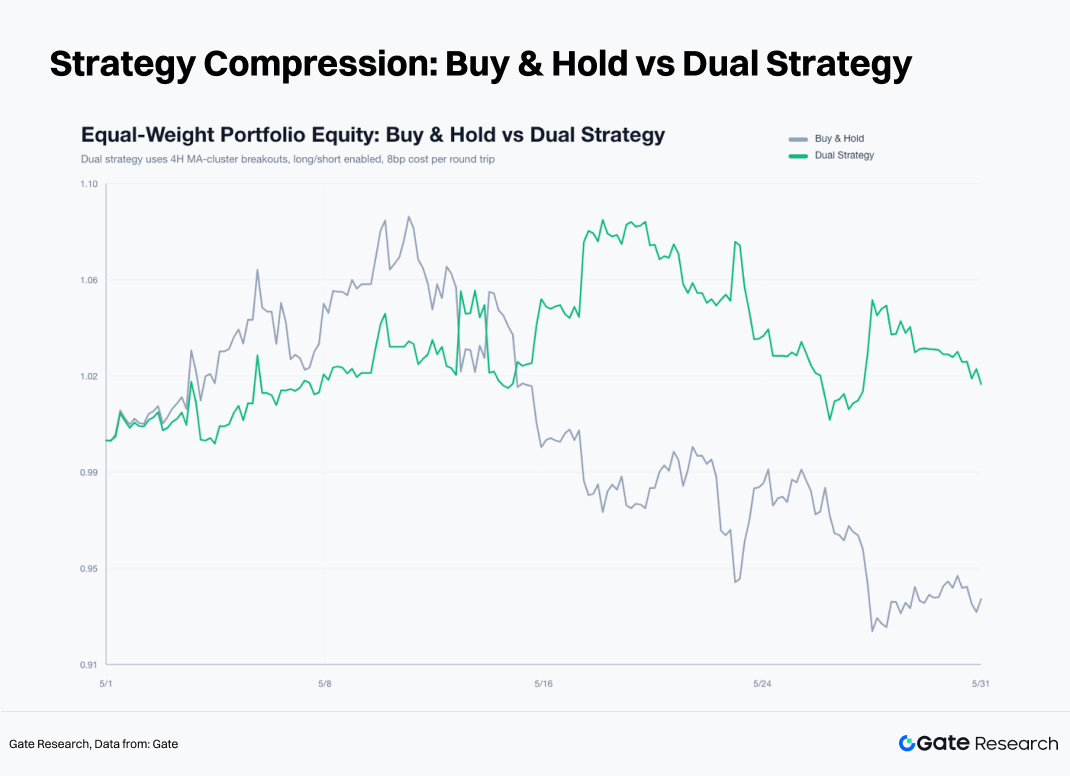

Стратегія з лонгом і шортом принесла суттєве покращення результатів. BTC повернув -2,83%, ETH повернув +3,14%, а SOL повернув +6,05%. Рівнозважений портфель за трьома активами зафіксував приріст +2,11%, порівняно з приблизно -6,09% для рівнозваженого портфеля buy and hold за той самий період.

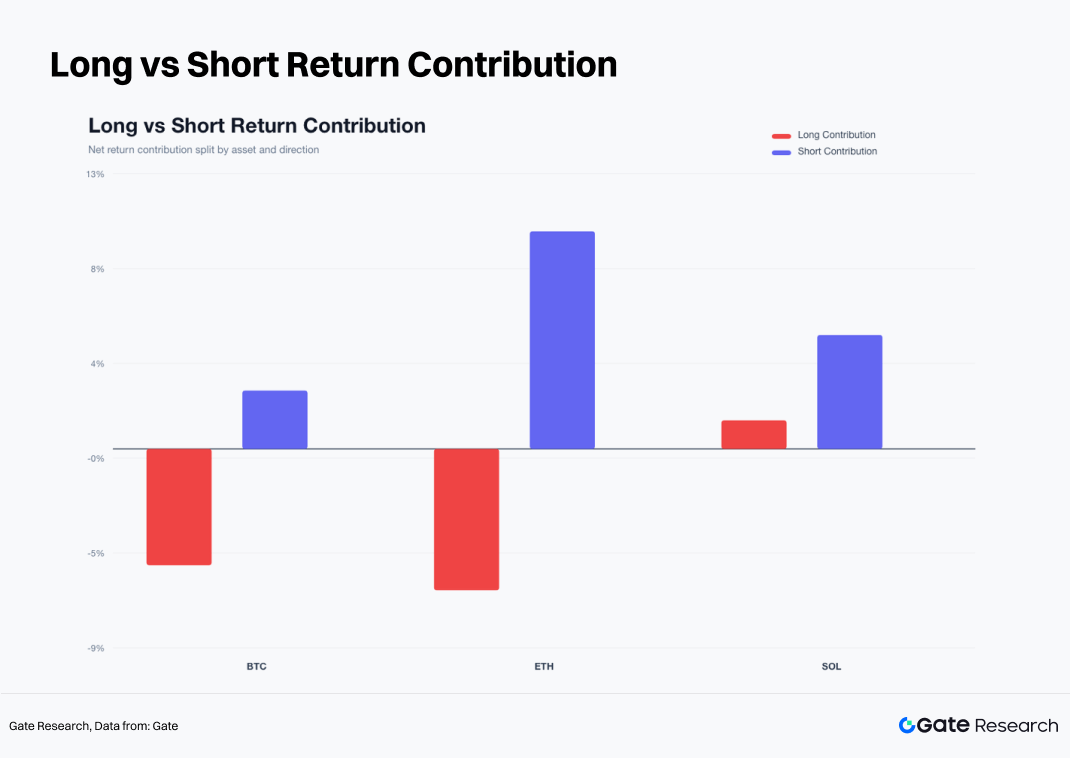

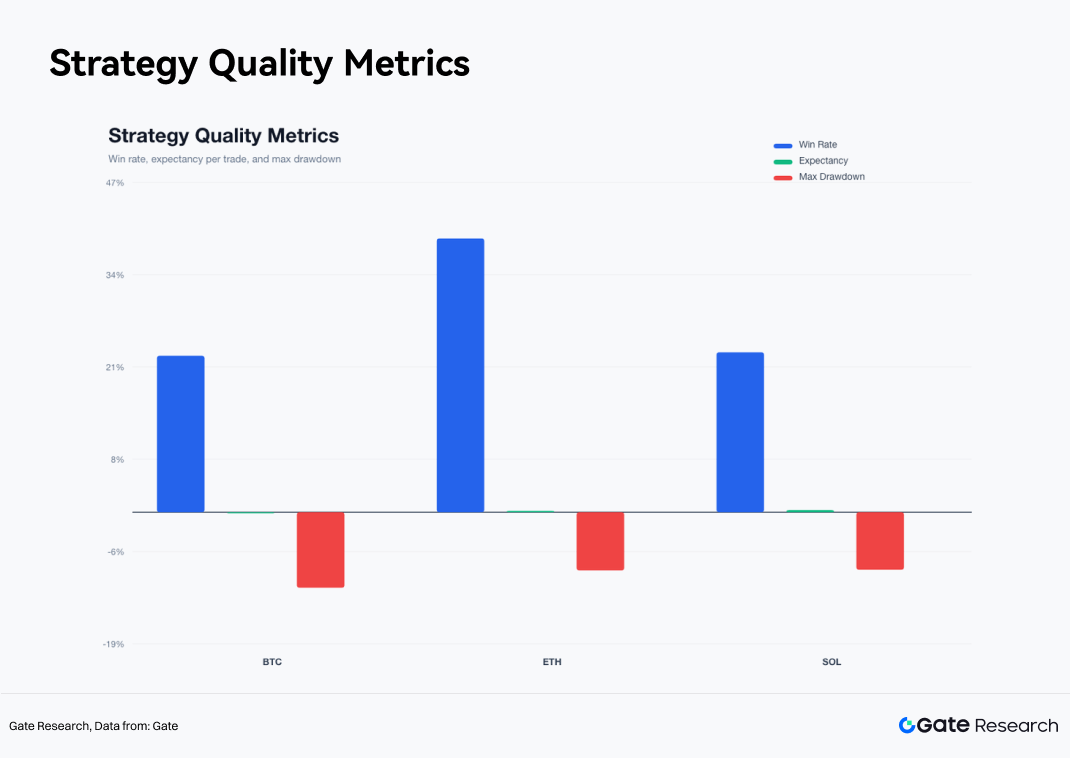

BTC залишався неприбутковим у рамках підходу long short, хоча збитки були значно меншими, ніж у рамках підходу лише на лонг. Стратегія виконала 18 угод у BTC, із коефіцієнтом виграшу 22,2% і максимальним просіданням -10,74%. Дві короткі позиції забезпечили більшість прибутку: шорт, відкритий 15 травня та закритий 20 травня, приніс чистий дохід +2,35%, тоді як інший шорт, відкритий 26 травня та закритий 30 травня, повернув +3,42%. BTC генерував велику кількість хибних сигналів у середині травня, і повторні перемикання між довгими та короткими позиціями створили опір ефективності.

ETH забезпечив дохідність +3,14% за стратегією long short, виконавши 18 угод із коефіцієнтом виграшу 38,9% і максимальним просіданням -8,26%. Найважливішою угодою була коротка позиція, відкрита 15 травня, яка досягла цілі тейк-профіту 3R 17 травня, принісши чистий прибуток +8,03%. Інший шорт, відкритий 26 травня та закритий 29 травня, повернув +2,68%. Довгі сигнали в ETH протягом місяця в основному провалювалися, тоді як короткі трендові угоди забезпечили більшість загального прибутку.

SOL показав найсильніший результат серед трьох активів, повернувши +6,05% за 22 угоди. Стратегія досягла коефіцієнта виграшу 22,7% і максимального просідання -8,17%. На відміну від ETH, SOL забезпечив прибуткові можливості як на довгій, так і на короткій стороні. Довга позиція, відкрита 8 травня, досягла цілі тейк-профіту 3R о 16:00 10 травня, принісши чистий дохід +7,42%. Коротка позиція, відкрита 15 травня, також досягла цілі 3R 17 травня, забезпечивши прибуток +8,03%. SOL продемонстрував найсильнішу реакцію на тренди протягом місяця, але він також згенерував найвищий рівень торгового шуму.

5.3 Розподіл угод: структура з низьким коефіцієнтом виграшу, зумовлена кількома великими переможцями

Серед усіх 58 угод, виконаних стратегією long short, прибуткові угоди були відносно рідкісними. BTC досяг коефіцієнта виграшу 22,2%, ETH — 38,9%, а SOL — 22,7%. Загальна прибутковість стратегії була зумовлена невеликою кількістю великих трендових угод, тоді як збитки були обмежені за допомогою правила виходу за EMA12 та фіксованого стоп-лосу в 2,5%. Цей розподіл підкреслює класичний профіль стратегії, що слідує за трендом: низький коефіцієнт виграшу, компенсований сприятливою структурою винагороди до ризику, де кілька надвеликих переможців забезпечують більшість доходів.

Крива сукупного доходу за кожною угодою показує, що ефективність стратегії поступово зростала на початку травня, прискорилася в середині травня, коли короткі позиції в ETH і SOL принесли значні прибутки, і продовжувала покращуватися наприкінці травня завдяки додатковим внескам від шортів BTC та SOL. Більшість збитків сталася в періоди повторних розворотів, коли ринок часто перемикався між бичачими та ведмежими сигналами.

Система демонструє характеристики класичної стратегії, що слідує за трендом: низький коефіцієнт виграшу в поєднанні з високим співвідношенням винагороди до ризику. Вона показує найкращі результати в середовищах із чіткими трендовими ногами і менш ефективна в періоди стійкого хаотичного або бокового руху ціни.

Розбивка внесків довгих і коротких угод дає чіткіше уявлення про джерела доходів протягом місяця. Для BTC довгі угоди зробили негативний внесок, тоді як короткі — позитивний. ETH також показав негативні внески від довгих позицій, тоді як короткі позиції принесли значно позитивні прибутки. SOL був єдиним активом із позитивними внесками як від довгих, так і від коротких угод, хоча внесок від шортів був стабільнішим. Домінуючою темою травня був низхідний тренд після невдачі ралі на початку місяця.

Коефіцієнт виграшу, очікуваний дохід на угоду та показники максимального просідання вказують на один і той самий висновок: SOL забезпечив найвищу очікувану вартість на угоду, за ним йде ETH, тоді як BTC показав найслабший результат. BTC демонстрував найвищу частоту хибних проривів, ETH показав чистіші напрямкові тренди, а SOL забезпечив найсильнішу цінову еластичність та трендовий потенціал.

5.4 Механізм виходу: EMA12 фільтрує шум, 3R зберігає трендові прибутки

Аналіз причин виходу показує, що виходи на основі EMA12 склали найбільшу частку всіх закриттів угод. Значна кількість угод не була завершена стоп-лосом; натомість вони були закриті, коли ціни відкочувалися назад до EMA12 після невдалих проривів. Правило EMA12 ефективно скоротило час утримання для недійсних сигналів і запобігло розширенню збитків після втрати імпульсу спробами прориву.

Кількість спрацьовувань стоп-лосу була відносно обмеженою, хоча збитки були сконцентровані, коли вони відбувалися. Навпаки, угоди, які досягали цілі тейк-профіту 3R, були рідкісними, але вони забезпечили непропорційно велику частку загального прибутку. Ця закономірність узгоджується з характеристиками стратегій, що слідують за трендом: більшість угод приносять невеликі прибутки або невеликі збитки, тоді як кілька трендових угод генерують більшість доходів. Якби правило тейк-профіту 3R було видалено в травні, багато найбільших прибутків у ETH і SOL були б обрізані. І навпаки, видалення правила виходу за EMA12 призвело б до більших збитків в умовах хаотичного ринку.

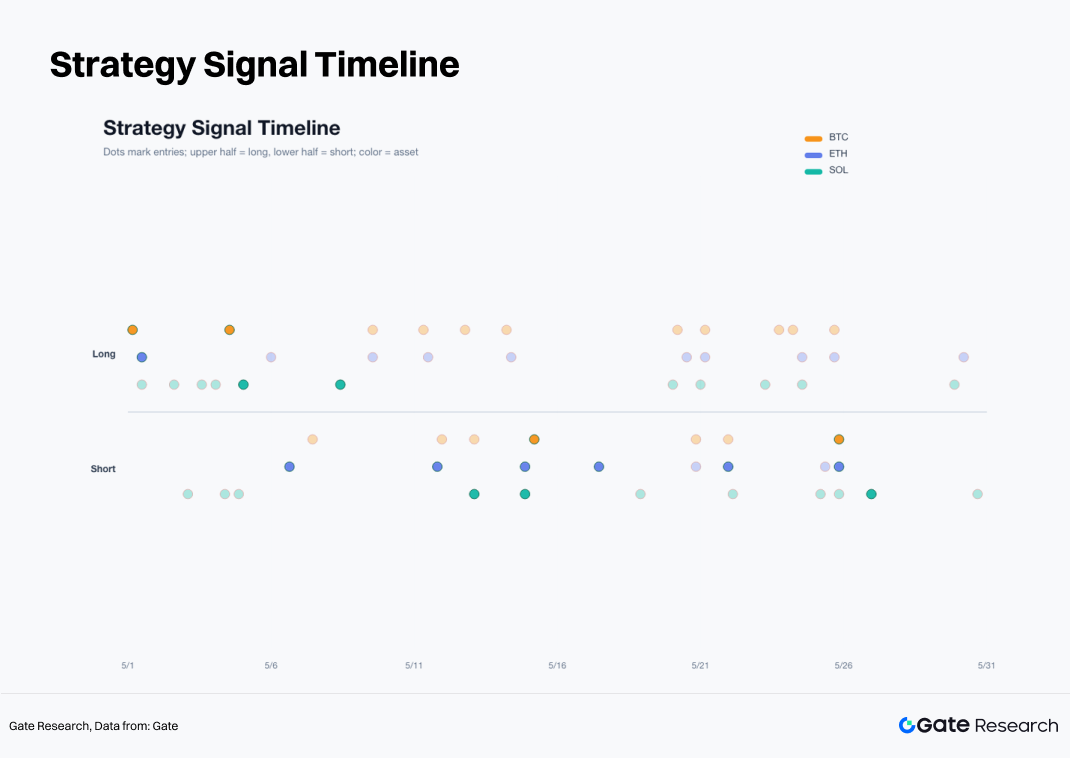

Часова шкала сигналів також відображає еволюцію ринкових умов протягом місяця. Довгі сигнали були сконцентровані на початку травня, короткі сигнали почали зростати в середині травня, а як довгі, так і короткі сигнали з'являлися час від часу наприкінці травня. Висока частота сигналів не обов'язково означає високу частоту можливостей. Найефективніші угоди були сконцентровані в межах відносно коротких періодів, коли напрямок ринку був чітким, а тренди добре визначені.

5.5 Неефективність покращеного фільтра: високооб'ємні прориви були пастками в травні

Звіт також протестував покращену версію стратегії з фільтрацією. Умови включали: 7-денна волатильність не вище 1,15 раза від 30-денної волатильності, торговельний обсяг не нижче 0,9 раза від середнього обсягу за попередні 20 барів (1 бар = 4 години), входи в лонг поблизу максимуму за 20 барів, а входи в шорт поблизу мінімуму за 20 барів. Ця версія показала гірші результати. Покращена стратегія long short повернула -3,40% для BTC, -5,03% для ETH та -2,58% для SOL, а рівнозважений портфель із трьох активів повернув -3,63%.

Причина неефективності полягає в тому, що високооб'ємні прориви в травні часто відбувалися поблизу локальних максимумів. Покращений довгий сигнал у BTC, відкритий на рівні 80 322,9 $ 4 травня, спровокував стоп-лос протягом чотирьох годин, що призвело до чистого збитку -2,58%. Покращений довгий сигнал в ETH, відкритий на рівні 2 410,39 $ 6 травня, спровокував стоп-лосс у межах того самого бару, також призвівши до чистого збитку -2,58%. Покращений довгий сигнал у SOL 4 травня також спровокував стоп-лосс.

Вищий торговельний обсяг відображає участь, але не якість капіталу. У травні розширення обсягу було зумовлене більшою мірою перерозподілом поблизу локальних максимумів, ліквідаціями з використанням кредитного плеча та короткостроковою діяльністю з погонею. Ефективні фільтри повинні включати потоки ETF, частку спотової торгівлі, агресивні коефіцієнти купівлі/продажу, частку торгівлі безстроковими ф'ючерсами та настрої щодо ризику на американському фондовому ринку. Ціна та обсяг можуть ідентифікувати волатильність, але вони не можуть ідентифікувати спонсорство тренду.

5.6 Висновки на рівні активів

BTC є якорем ринкового режиму. BTC показав менше місячне падіння, ніж ETH, і зазнав більш керованого просідання. Стратегія long short для BTC повернула -2,83%, що вказує на те, що BTC сам по собі не був найефективнішим активом у травні. Він більш корисний як показник ринкових бюджетів ризику. Якщо BTC не зможе повернути собі зону EMA12 та 30-періодної ковзної середньої, довгу експозицію до ETH та SOL слід зменшити.

ETH є основним активом зі слабким трендом. ETH впав на 12,09% протягом місяця, а довгі сигнали прориву мали надзвичайно низький коефіцієнт виграшу. Стратегія long short покладалася на прибутки від короткої сторони. Після невдачі поблизу 2 400 $, ETH послідовно пробив рівні 2 300 $, 2 200 $ та 2 100 $. Перш ніж можна буде переоцінити довгу експозицію, необхідне відновлення діапазону 2 100–2 200 $.

SOL є торговим активом. Місячне падіння SOL на закритті склало лише -1,74%, але його внутрішньомісячний ціновий шлях був дуже волатильним. Стратегія long short для SOL повернула +6,05%, значно перевершивши BTC та ETH. SOL добре підходить для стратегій, що слідують за трендом, але не для пасивного утримання. Низький коефіцієнт виграшу, висока еластичність та прибутки, зосереджені в невеликій кількості трендових угод, були визначальними характеристиками SOL у травні.

5.7 Стратегічна основа для червня

Система прориву кластера ковзних середніх на 4-годинному таймфреймі з лонгом і шортом залишиться основною основою для червня. Чистому довгому позиціонуванню слід надавати меншу вагу. BTC служить фільтром ринкового режиму, тоді як ETH та SOL виступають активами, що генерують дохід після підтвердження відносної сили.

Якщо BTC поверне собі зону EMA12 та 30-періодної ковзної середньої, відтік ETF сповільниться, а агресивний коефіцієнт купівлі/продажу підніметься вище 1, вагу довгих сигналів можна збільшити. Якщо BTC залишиться нижче діапазону 74 000–76 000 $, ринок все ще слід розглядати як такий, що перебуває у фазі слабкого відновлення.

Фільтр американських акцій повинен залишатися в силі. Якщо Nasdaq та лідери ШІ залишаються сильними, а відтік BTC ETF сповільнюється, це сигналізуватиме про покращення міжкласових бюджетів ризику. Якщо Nasdaq залишається сильним, але відтік BTC ETF продовжується, капітал все ще віддає перевагу американським технологічним лідерам із сильнішою видимістю прибутків, і до проривів криптовалют вгору слід ставитися з обережністю. Якщо і американські акції, і криптовалюти слабшають одночасно, короткі сигнали в ETH та SOL повинні отримати вищий пріоритет.

Правила розміру позиції залишаються повністю систематичними. Ризик на угоду залишається на рівні 2,5%, тейк-профіт залишається на рівні 3R, а правило виходу за EMA12 залишається незмінним. Одні лише сигнали прориву не повинні спричиняти надмірні позиції. Коли спотовий попит слабкий, відтік ETF триває, частка торгівлі безстроковими ф'ючерсами залишається підвищеною, а агресивних покупок недостатньо, слід применшувати значення сигналів прориву вгору, надаючи більшої ваги сигналам прориву вниз.

6. Висновок

Крипторинок завершив перехід від відновлення до погіршення протягом травня. BTC, ETH та SOL зростали на початку місяця, якість тренду погіршилася після середини місяця, а до кінця місяця ринок увійшов у фазу низьковолатильного стиснення. Ліквідність стейблкоїнів та DeFi залишилася недоторканою, але попит на основні ETF ослаб, активність деривативів набула більшого впливу, а ціноутворення все більше визначалося ринками з кредитним плечем.

Результати стратегії дають чітку відповідь. Стратегія buy and hold показала найслабші результати, тоді як стратегія прориву лише на лонг не змогла адаптуватися до погіршення якості тренду після середини травня. Стратегія прориву кластера ковзних середніх з лонгом і шортом дала найкращі результати. Рівнозважений портфель buy and hold із трьох активів повернув приблизно -6,09%, порівняно з -3,65% для стратегії лише на лонг та +2,11% для стратегії long short. Прибутки надходили в основному від коротких трендових ніг в ETH та SOL, а також від довгої трендової ноги SOL на початку травня.

Американські акції дають більш повне пояснення цих результатів. Технологічні лідери ШІ продовжували отримувати вигоду від підтримки, зумовленої прибутками, причому Nvidia та інші великі компанії підтримували схильність до ризику на фондовому ринку. Тим часом BTC та ETH ETF відчували стійкий відтік, що послаблювало попит на основні криптоактиви. BTC зберіг відносно високу кореляцію з S&P 500, що вказує на те, що крипторинок залишався під впливом американських бюджетів ризику та макроочікувань щодо процентних ставок.

Фокус для червня полягає не в тому, щоб заздалегідь передбачити напрямок. Ефективніший підхід — визначати ринкові режими, виконувати як довгі, так і короткі сигнали, контролювати ризик на угоду та зберігати трендові прибутки. Після стиснення кластера ковзних середніх як прориви вгору, так і вниз можуть створювати дійсні торгові можливості. Механізм виходу за EMA12 захищає стратегію від тривалого впливу хибних проривів, тоді як правило тейк-профіту 3R дозволяє невеликій кількості великих переможців компенсувати численні дрібні збитки. За поточних ринкових умов дисциплінована система long short залишається кращою, ніж дискреційна погоня за імпульсом.

Джерела:

Gate Research — це всеохопна платформа досліджень блокчейну та криптовалют, яка надає читачам глибокий контент, включаючи технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування трендів та макроекономічний аналіз політики.

Застереження

Інвестування на криптовалютних ринках пов'язане з високим ризиком. Користувачам рекомендується провести власне дослідження та повністю зрозуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкода, що виникають внаслідок таких рішень.