Підсумок

- Загальна ринкова капіталізація глобального сектору сховищ вибухово зросла, причому три гіганти — Samsung Electronics, SK Hynix та Micron Technology — кожен подолав позначку в трильйон доларів.

- Стрімке зростання попиту на навчання та виведення великих моделей ШІ значно підвищує інтенсивність та вартість попиту центрів обробки даних на високошвидкісну пам'ять HBM, DDR5, корпоративні SSD та інші продукти зберігання даних.

- Micron Technology офіційно приєдналася до клубу ринкової капіталізації в трильйон доларів, ставши одним із найбільш уважно спостережуваних об'єктів переоцінки в ланцюжку постачання ШІ-сховищ. Згідно з даними StockAnalysis, станом на 3 червня 2026 року ринкова капіталізація Micron становить приблизно 1,17 трильйона доларів.

- Основним рушієм цього ралі в секторі сховищ є не традиційне відновлення циклу DRAM, а радше те, що ринок починає переоцінювати структурну цінність ШІ-серверів, високошвидкісної пам'яті HBM, довгострокових угод (LTA) та напружену динаміку попиту та пропозиції в індустрії зберігання даних.

- Gate офіційно запустила торгівлю акціями, що дозволяє користувачам торгувати акціями та ETF з основних фондових ринків безпосередньо на платформі, використовуючи USDT. Розділ «Контракти на акції» тепер пропонує безстрокові ф'ючерси з розрахунками в USDT та кредитним плечем 1–20x для двосторонньої торгівлі. Gate також представила токени кредитного плеча ETF, що дає інвесторам довгострокову позицію в акціях.

- Ринкова капіталізація Micron у трильйон доларів є не результатом одного циклу прибутків, а радше конвергенцією переоцінки вартості ШІ-сховищ, оновлення продуктів HBM, механізмів довгострокових угод та покращення умов попиту та пропозиції в галузі.

1. Сектор сховищ, керований штучним інтелектом

Раніше індустрія зберігання даних часто розглядалася як класичний циклічний сектор, де прибутки компаній сильно залежали від коливань попиту та пропозиції та цінової еластичності. Але в епоху ШІ зберігання даних перетворюється з допоміжного компонента в загальному апаратному забезпеченні на критичний ресурс в інфраструктурі обчислювальної потужності.

Навчання та виведення великих моделей потребують не лише потужніших GPU та можливостей з'єднання, але й систем зберігання з вищою пропускною здатністю, більшою ємністю та нижчою затримкою. Незалежно від того, чи це HBM на стороні GPU, чи DDR5 та корпоративні SSD на стороні сервера, їхня важливість явно зростає. Для постачальників хмарних послуг та клієнтів центрів обробки даних зберігання даних більше не є просто статтею витрат — це ключова змінна, що впливає на ефективність навчання моделей, пропускну здатність виведення та загальні витрати на розгортання.

Розширення застосувань ШІ змінює не лише обсяги відвантажень мікросхем пам'яті; що важливіше, воно збільшує частку високоякісних продуктів. HBM пропонує вищу пропускну здатність, більшу інтеграцію та вищу додану вартість порівняно зі звичайною DRAM. Корпоративні SSD також виграють від збільшення робочих навантажень центрів обробки даних. У міру того, як асортимент продукції зміщується в бік вищої продуктивності, структура доходів, маржа та оцінка провідних виробників, ймовірно, зміняться.

На відміну від традиційної логіки «підвищити ціни, потім розширити виробництво» минулого, випуск високоякісних продуктів зберігання, таких як HBM, відносно обмежений виробничими процесами, виходом придатних виробів, передовою упаковкою та термінами сертифікації клієнтів. Водночас ключові клієнти все частіше схильні фіксувати потужності та частково ціни через довгострокові угоди. Це дає провідним виробникам сильнішу видимість доходів та переговорну силу, ніж у минулому, надаючи поточному циклу більш виражений структурний характер.

Micron Technology, Inc. (NASDAQ: MU), заснована в 1978 році зі штаб-квартирою в Бойсі, штат Айдахо, є світовим лідером у галузі напівпровідникової пам'яті та рішень для зберігання даних. Компанія розробляє, виробляє та продає DRAM, NAND Flash, NOR Flash, високошвидкісну пам'ять HBM, SSD та продукти зберігання для центрів обробки даних, мобільних пристроїв, автомобільної, промислової та споживчої електроніки. Використання її як дослідницького кейсу не для того, щоб зосередити статтю на одній акції, а тому, що Micron з точки зору продуктового портфеля, клієнтської структури, еластичності прибутку та ринкової оцінки відносно типово відображає еволюцію напрямку ШІ-сховищ.

2. Micron Technology

У глобальній індустрії мікросхем пам'яті Micron разом із Samsung Electronics та SK Hynix є великим постачальником DRAM та значним гравцем на світовому ринку NAND. У міру того, як попит на навчання та виведення великих моделей продовжує зростати, вимоги ШІ-серверів до високошвидкісної пам'яті HBM, високоємнісної DDR5, корпоративних SSD та інших продуктів зберігання швидко збільшуються. Мікросхеми пам'яті більше не є просто допоміжними компонентами в універсальних обчислювальних пристроях, а поступово стають одним із ключових вузьких місць в інфраструктурі обчислювальної потужності ШІ. Особливо в кластерах GPU пропускна здатність HBM, ємність та енергоспоживання безпосередньо впливають на вивільнення продуктивності ШІ-чіпів. Таким чином, Micron знову була включена до кола основних постачальників ланцюжка постачання напівпровідників для ШІ. Цей звіт розглядає Micron Technology як представницьку компанію в ланцюжку постачання ШІ-сховищ та аналізує її прорив до ринкової капіталізації в трильйон доларів, довгострокові угоди, зростання HBM, перебудову оцінки та підтримку торгівлі акціями з боку Gate.

3. Фундаментальний аналіз та інвестиційна логіка

Згідно з ринковими даними Gate, станом на 3 червня 2026 року ціна акцій Micron Technology становить 1 056 доларів. Виходячи з приблизно 1,1 мільярда розбавлених акцій в обігу, загальна ринкова капіталізація компанії становить близько 1,17 трильйона доларів. За останній рік акції Micron Technology (MU) демонстрували чіткий патерн висхідного руху з волатильністю, що завершився прискореним проривом. Акції стартували з позначки близько 110 доларів, спочатку поступово зростаючи на очікуваннях попиту на ШІ-сховища до рівня понад 400 доларів. Після фази консолідації вони увійшли у великий бичачий ринок, спричинений вибухом попиту на HBM та з боку ШІ-центрів обробки даних. З травня по червень спостерігалося послідовне різке зростання, досягнувши максимуму в 1 076 доларів — зростання приблизно у 8 разів від річного мінімуму. За останній рік акції Micron зросли з приблизно 110 доларів до приблизно 1 056 доларів, що становить сукупне зростання понад 800%, при цьому ринкова капіталізація компанії одночасно пробила позначку в 1 трильйон доларів, відображаючи постійну переоцінку ринком попиту на ШІ-сховища та перспектив бізнесу HBM.

З точки зору бізнес-структури, Micron наразі обслуговує чотири основні сфери застосування: по-перше, центри обробки даних та хмарні обчислення, включаючи ШІ-сервери, корпоративні сервери та мережеве обладнання; по-друге, мобільні термінали, включаючи смартфони та планшети; по-третє, бізнес зберігання даних, включаючи корпоративні та клієнтські SSD; по-четверте, вбудований бізнес, включаючи автомобільну, промислову та споживчу електроніку. Оскільки капітальні витрати на ШІ-центри обробки даних продовжують зростати, попит на зберігання даних, пов'язаний з центрами обробки даних, стає найшвидше зростаючим та найбільш еластичним за прибутком напрямком бізнесу Micron.

Поточний прорив ринкової капіталізації Micron у 1 трильйон доларів не є просто наслідком традиційного відновлення циклу пам'яті, а походить від переоцінки ринком її стратегічної цінності в ланцюжку постачання ШІ-інфраструктури. Результати другого фінансового кварталу 2026 року (FY2026 Q2) показують, що виручка, валова маржа, прибуток на акцію (EPS) та вільний грошовий потік встановили нові рекорди, підтверджуючи точку перегину в прибутковості, спричинену попитом на ШІ, напруженою пропозицією в галузі та оновленням високоякісних продуктів зберігання.

3.1 В епоху ШІ зберігання даних переходить від допоміжного компонента до стратегічного активу

У традиційних обчислювальних архітектурах мікросхеми пам'яті часто розглядалися як допоміжні компоненти поряд з CPU та GPU, причому ціноутворення в галузі в основному залежало від циклічного попиту та пропозиції. Однак в епоху ШІ, особливо в міру того, як масштаби навчання та виведення великих моделей продовжують розширюватися, пропускна здатність пам'яті, ємність та енергоефективність стали ключовими вузькими місцями для продуктивності ШІ-систем.

У звіті про прибутки за другий фінансовий квартал 2026 року Micron прямо заявила, що рекордні показники Q2 відображають «стратегічну цінність пам'яті в епоху ШІ». Генеральний директор Санджай Мехротра сказав, що в епоху ШІ пам'ять стала стратегічним активом для клієнтів. Це вказує на те, що керівництво Micron переосмислило компанію з традиційного постачальника пам'яті до ключового учасника в інфраструктурі обчислювальної потужності ШІ.

Стрімке зростання попиту на HBM, високоємнісну DRAM, DDR5 та корпоративні SSD у ШІ-серверах значно збільшило вартість продуктів зберігання у складі матеріалів сервера (BOM). У міру розширення кластерів GPU клієнти турбуються не лише про обчислювальну потужність чіпів, але й все більше про те, чи є стабільним постачання пам'яті, чи відповідає продуктивність та чи є контрольованими витрати на розгортання. Ця зміна приносить Micron сильнішу цінову владу та вищу еластичність прибутку.

3.2 Результати FY2026 Q2 підтверджують силу попиту

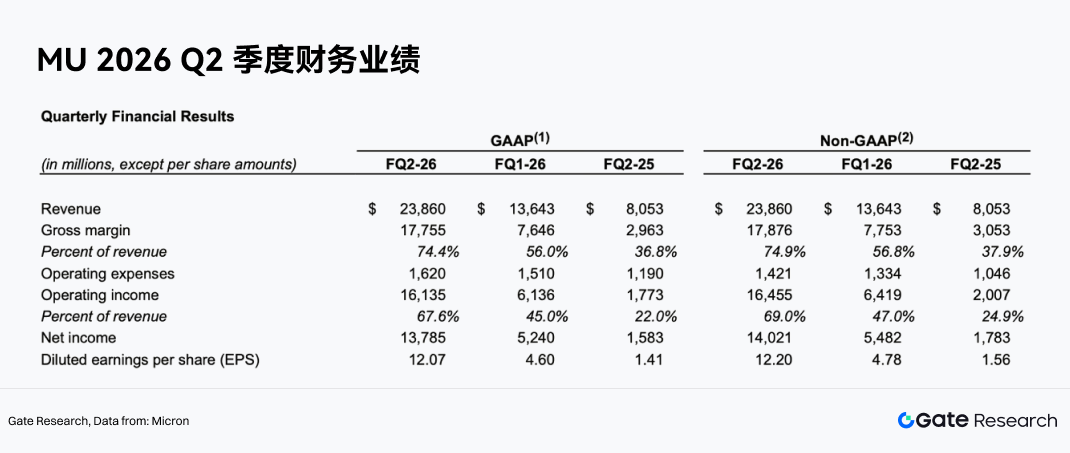

Виручка Micron за FY2026 Q2 досягла 23,86 мільярда доларів, що є значним зростанням порівняно з 13,64 мільярда доларів у попередньому кварталі та значно вище 8,05 мільярда доларів за аналогічний квартал минулого року. Скоригований чистий прибуток за Non-GAAP склав 14,02 мільярда доларів, скоригований прибуток на акцію за Non-GAAP — 12,20 долара, операційний грошовий потік — 11,90 мільярда доларів, а скоригований вільний грошовий потік — 6,90 мільярда доларів.

Що ще важливіше, якість прибутку одночасно покращилася. Валова маржа за Non-GAAP у FY2026 Q2 досягла 74,9%, порівняно з 56,8% у попередньому кварталі та 37,9% за аналогічний період минулого року; операційна маржа за Non-GAAP досягла 69,0%, розширившись з 47,0% у попередньому кварталі та 24,9% за аналогічний період минулого року.

Це вказує на те, що покращення прибутку Micron зумовлене не лише зростанням виручки, але й є результатом одночасного покращення цін на продукцію, асортименту продукції та ефективності витрат. Для компанії з виробництва пам'яті збільшення валової маржі з діапазону 30–40% до понад 70% свідчить про помітний зсув у динаміці попиту та пропозиції в галузі та продуктовому портфелі компанії.

3.3 Бізнес центрів обробки даних та хмарних обчислень стає основним драйвером зростання

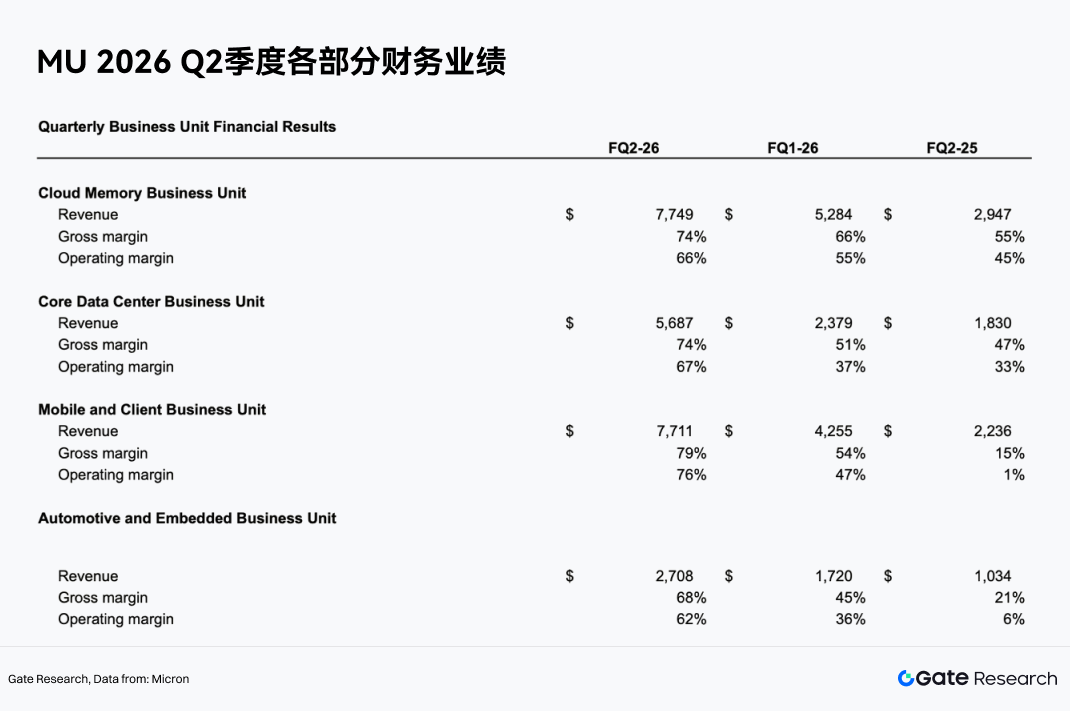

За бізнес-сегментами зростання Micron у FY2026 Q2 сильно сконцентроване у сферах, пов'язаних із ШІ та центрами обробки даних.

Підрозділ хмарної пам'яті (Cloud Memory Business Unit) приніс виручку в розмірі 7,749 мільярда доларів, з валовою маржею 74% та операційною маржею 66%. Основний підрозділ центрів обробки даних (Core Data Center Business Unit) приніс виручку в розмірі 5,687 мільярда доларів, з валовою маржею 74% та операційною маржею 67%. Разом ці два напрямки генерували понад 13,4 мільярда доларів виручки, що робить їх найважливішими двигунами зростання компанії.

Це вказує на те, що бізнес-фокус Micron зміщується від традиційних циклів ПК, смартфонів та іншої споживчої електроніки в бік хмарних обчислень, ШІ-серверів та центрів обробки даних. Порівняно зі споживчою електронікою, клієнти ШІ-центрів обробки даних характеризуються великими масштабами капітальних витрат, високими вимогами до продуктивності продуктів та сильною потребою в безперервності постачання, що з більшою ймовірністю призводить до преміальних цін на високоякісні продукти та сприяє довгостроковим відносинам постачання.

3.4 HBM та високоякісна DRAM стимулюють оновлення асортименту продукції

Область продуктів, від якої Micron отримує найбільш очевидну вигоду, — це HBM та високоякісна DRAM. HBM є критичним продуктом пам'яті в ШІ-графічних процесорах та прискорювачах, пропонуючи високу пропускну здатність, велику ємність та високу енергоефективність. Його ціна за гігабайт та валова маржа вищі, ніж у звичайної DRAM.

UBS очікує, що середня ціна продажу (ASP) HBM Micron зросте приблизно на 50% у річному обчисленні у 2027 році, що сприятиме подальшому розширенню виручки від HBM. У міру того, як платформи ШІ-чіпів оновлюються, зростає попит на ємність та пропускну здатність HBM. Micron має хороші позиції, щоб отримати вищу частку виручки завдяки HBM3E, подальшим продуктам HBM та можливостям передової упаковки.

Значення оновлення асортименту продукції полягає в тому, що Micron більше не просто слідує за середніми коливаннями цін на DRAM у галузі, а отримує сильнішу цінову владу через високоякісні продукти. У міру збільшення частки HBM очікується покращення загальної валової маржі та стабільності прибутку компанії.

3.5 Напружена пропозиція в галузі посилює цінову еластичність

Сильні результати Micron у FY2026 Q2 також зумовлені напруженою пропозицією в галузі. Результати були підкріплені сильним попитом, обмеженою пропозицією в галузі та успішною реалізацією. Деякі інститути очікують, що індустрія DRAM залишатиметься в дефіциті принаймні до другого кварталу 2028 року, а дефіцит NAND триватиме до четвертого кварталу 2027 року. В умовах обмеженої пропозиції ціни на DRAM та NAND мають стійку підтримку, що дозволяє виручці та маржі Micron залишатися на високому рівні.

Що ще важливіше, цей цикл відрізняється від минулого. Раніше виробники пам'яті часто швидко розширювали виробництво після підвищення цін, що зрештою призводило до надлишку пропозиції та падіння цін. Однак швидке зростання попиту на високоякісну пам'ять у ШІ-серверах у поєднанні з обмеженнями розширення потужностей HBM через технологію, вихід придатних виробів, передову упаковку та цикли сертифікації клієнтів означає, що вивільнення пропозиції не може швидко наздогнати попит.

3.6 Довгострокові угоди (LTA) підвищують видимість прибутків

LTA розшифровується як Long-Term Agreement (довгострокова угода). У напівпровідниковій індустрії пам'яті LTA зазвичай означає угоду між постачальником та ключовим клієнтом, яка визначає умови постачання на майбутній період, включаючи обсяги закупівлі, графіки поставок, специфікації продукції та, в деяких випадках, цінову структуру. У минулому закупівельні угоди в індустрії пам'яті були більш схильні до «фіксації обсягу без фіксації ціни». Клієнти брали на себе зобов'язання щодо певних обсягів закупівлі заздалегідь, що давало постачальникам певну видимість попиту, але ціни все одно швидко коливалися залежно від ринкових умов DRAM та NAND. Тому під час спадів у галузі різке падіння цін безпосередньо вдаряло по виручці та прибутках виробників пам'яті, таких як Micron, Samsung та SK Hynix.

LTA є ще однією ключовою логікою для переоцінки вартості Micron. Новий тип LTA фіксує не лише обсяг, але й частково ціну, причому терміни дії сягають 3–5 років. Це відрізняється від простих угод про фіксацію обсягу минулого. Для Micron цінність LTA полягає в підвищенні видимості доходів, зменшенні волатильності цін та покращенні прибутковості в різні цикли. Для хмарних провайдерів та ШІ-клієнтів LTA можуть забезпечити майбутнє постачання пам'яті та частково зафіксувати витрати, уникаючи необхідності платити вищі ціни під час дефіциту пропозиції. Якщо LTA будуть широко впроваджені, бізнес-модель Micron може поступово перейти від традиційної циклічної товарної компанії до постачальника напівпровідників з довгостроковими замовленнями, стабільними грошовими потоками та сильнішою прихильністю клієнтів.

3.7 Прибутки та грошовий потік підтримують перебудову оцінки

Скоригований вільний грошовий потік Micron за FY2026 Q2 досяг 6,9 мільярда доларів, а рада директорів компанії схвалила збільшення квартальних дивідендів на 30%. Це вказує на те, що не лише прибутковість значно покращилася, але й якість грошового потоку помітно зміцнилася. На фондовому ринку стабільний і високий вільний грошовий потік зазвичай підтримує вищі оцінки. У минулому оцінка Micron була низькою головним чином через занепокоєння ринку щодо стійкості її прибутків. Тепер, якщо попит на ШІ, LTA та оновлення асортименту HBM разом зменшать циклічну волатильність, Micron має умови для переходу від традиційної оцінки циклічних акцій пам'яті до оцінки ключових активів напівпровідників для ШІ.

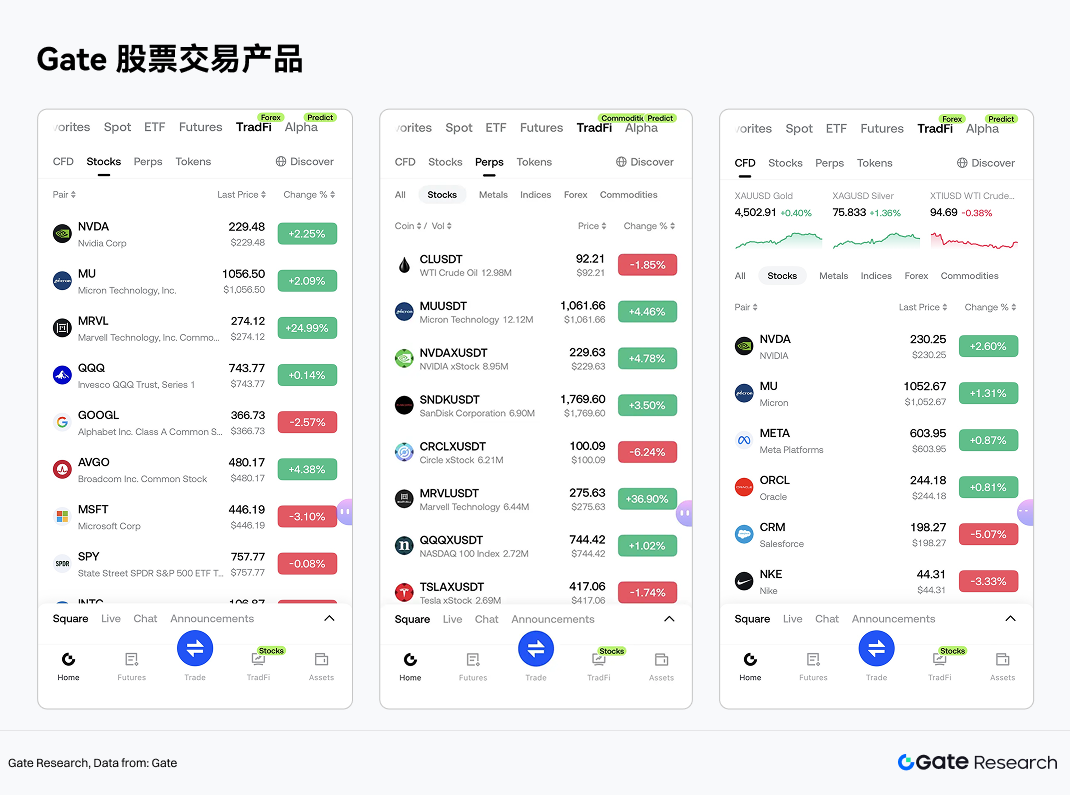

4. Інвестиційні продукти Gate для акцій

Найбільш спостережувані цілі американських акцій на напрямку зберігання даних. Gate також підтримує послуги торгівлі американськими акціями в розділі TradFi. Користувачі можуть торгувати акціями та ETF з основних фондових ринків, використовуючи USDT через систему єдиного рахунку.

На відміну від поширених моделей токенізації акцій або мапінгу RWA (реальних світових активів) на ринку, послуги Gate Stock підкреслюють можливості доступу до ринку та відповідну торговельну структуру. Gate Stock поєднується з регульованими брокерами, щоб надавати користувачам послуги з торгівлі акціями та ETF. Це не ончейн-маповані активи та не токенізовані похідні акцій. Користувачі можуть купувати, тримати та продавати активи акцій через свої облікові записи Gate, при цьому пов'язані активи, прибуток/збиток (PnL), рух коштів та інформація про корпоративні дії доступні для перегляду та управління в обліковому записі.

З точки зору охоплення, Gate Stock наразі підтримує понад 10 000 активів акцій та ETF, охоплюючи основні торговельні майданчики та мережі ліквідності, такі як NYSE, Nasdaq, NYSE Arca, NYSE American та BATS. Наразі Gate Stock підтримує внутрішньоденну торгівлю, з планами поступового розширення до цілодобової торгівлі 24/7, надаючи глобальним користувачам більш гнучку точку входу для розподілу активів у американських акціях.

З точки зору структури продуктів, інструменти торгівлі акціями в Gate TradFi можна розділити на три категорії, використовуючи торгові продукти MU як приклад:

Серед них спотова торгівля акціями Gate Stock та традиційна система CFD є незалежними одна від одної. Торгівля акціями не передбачає ставок фінансування, як у безстрокових ф'ючерсах, а також не стягує комісію за своп або нічну комісію, яка може існувати в продуктах CFD. Тому вона більше підходить для користувачів, які бажають здійснювати довгостроковий розподіл активів у американських акціях. На відміну від цього, безстрокові ф'ючерси та CFD є більш торговими інструментами, придатними для спрямованої торгівлі або управління ризиками на коротко- та середньострокових цінових рухах Micron.

Використовуючи систему єдиного криптовалютного рахунку, Gate додатково поєднує торгівлю цифровими активами зі сценаріями інвестування в акції. Після проходження KYC та виконання вимог регіонального доступу користувачі можуть увійти в розділ акцій через модуль TradFi застосунку Gate, щоб переглянути котирування та, після переказу стейблкоїнів через сторінку торгівлі або активів, взяти участь у торгівлі. Це означає, що сценарій застосування USDT поширюється від торгівлі криптоактивами до розподілу глобальних фондових активів.

З точки зору галузевої тенденції, запуск послуг торгівлі акціями Gate надає користувачам єдиний торговий вхід для цифрових та традиційних фінансових активів. Для користувачів, зосереджених на темах напівпровідників для ШІ, наявність реальних акцій, безстрокових ф'ючерсів та CFD дозволяє їм здійснювати більш гнучкий розподіл активів та управління торгівлею в межах однієї платформи, враховуючи цикли зберігання даних, ШІ, HBM та напівпровідників.

5. Попередження про ризики

З точки зору дослідження напрямку, майбутні оцінки здоров'я індустрії зберігання даних та якості компанії можуть зосереджуватися на чотирьох вимірах: по-перше, чи продовжують розширюватися капітальні витрати ШІ-серверів та хмарних провайдерів; по-друге, рівень проникнення та зміни ASP високоякісних категорій, таких як HBM, DDR5 та корпоративні SSD; по-третє, дисципліна пропозиції та ритм розширення провідних виробників, таких як Samsung, SK Hynix та Micron; по-четверте, чи продовжують довгострокові угоди, сертифікації клієнтів та можливості передової упаковки посилювати галузеві бар'єри.

Це означає, що напрямок зберігання даних більше не можна повністю розуміти, використовуючи стару єдину структуру «циклічних акцій на основі ціни». Для дослідників більш розумним аналітичним підходом є розгляд цього напрямку як напівпровідникової підгалузі, яка «все ще має циклічні атрибути, але з постійно зростаючою вагою структурних оновлень». А кейс Micron надає дуже впізнаваний приклад для спостереження за цією трансформацією.

Крім того, хоча LTA допомагають стабілізувати частину доходів, залишаються невизначеності щодо коефіцієнта фіксованих цін, тривалості термінів та зобов'язань клієнтів. Вони можуть не повністю усунути волатильність галузі. Ціна акцій та ринкова капіталізація Micron вже значно зросли, і ринок має високі очікування щодо суперциклу ШІ-сховищ та перебудови оцінки. Якщо результати прибутків не виправдають очікувань, коливання ціни акцій можуть посилитися.

Посилання:

Gate Research — це комплексна дослідницька платформа з блокчейну та криптовалют, яка надає читачам глибокий контент, включаючи технічний аналіз, актуальні інсайти, огляди ринку, галузеві дослідження, прогнози тенденцій та аналіз макроекономічної політики.

Застереження

Інвестування на ринках криптовалют пов'язане з високим ризиком. Користувачам рекомендується проводити власне незалежне дослідження та повністю розуміти природу придбаних активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе жодної відповідальності за збитки або шкоду, що виникають внаслідок таких інвестиційних рішень.