AIG (American International Group), một tập đoàn bảo hiểm danh tiếng trên phạm vi toàn cầu, tạo ra doanh thu từ cả hoạt động bán sản phẩm bảo hiểm lẫn lợi nhuận từ danh mục đầu tư khổng lồ của mình. Đối với AIG, việc dung hòa giữa lợi nhuận bảo hiểm và lợi nhuận đầu tư, đồng thời quản lý rủi ro yêu cầu bồi thường và chi phí vốn, là yếu tố then chốt đảm bảo sự ổn định lâu dài cho mô hình kinh doanh.

Hiểu rõ cấu trúc doanh thu và logic lợi nhuận của AIG giúp nhà đầu tư nắm bắt cách ngành bảo hiểm vận hành và lý do quản lý rủi ro chính là lợi thế cạnh tranh cốt lõi của các công ty bảo hiểm.

Kiến thức cơ bản về cổ phiếu AIG

AIG là mã cổ phiếu của American International Group, được niêm yết trên Sàn giao dịch chứng khoán New York (NYSE). Trụ sở tại thành phố New York, đây là một trong những tập đoàn bảo hiểm và quản lý rủi ro lớn nhất thế giới.

Về mặt phân loại, AIG thuộc ngành bảo hiểm trong lĩnh vực dịch vụ tài chính, với các hoạt động cốt lõi gồm bảo hiểm tài sản, bảo hiểm trách nhiệm, bảo hiểm thương mại và quản lý rủi ro chuyên nghiệp. Không giống các ngân hàng truyền thống phụ thuộc vào chênh lệch lãi suất tiền gửi và cho vay, công ty bảo hiểm tạo ra lợi nhuận chủ yếu từ phí bảo hiểm và lợi nhuận đầu tư.

AIG phục vụ các tập đoàn lớn, doanh nghiệp vừa và nhỏ, cùng một số khách hàng cá nhân được chọn lọc tại nhiều quốc gia. Bởi bảo hiểm gắn liền với hoạt động kinh tế, hiệu suất của AIG chịu tác động từ đầu tư kinh doanh, tình hình doanh nghiệp và các rủi ro toàn cầu đang thay đổi.

Đối với nhà đầu tư tập trung vào bảo hiểm, AIG vừa là một công ty bảo hiểm lớn, vừa là thước đo cho thị trường quản lý rủi ro doanh nghiệp toàn cầu.

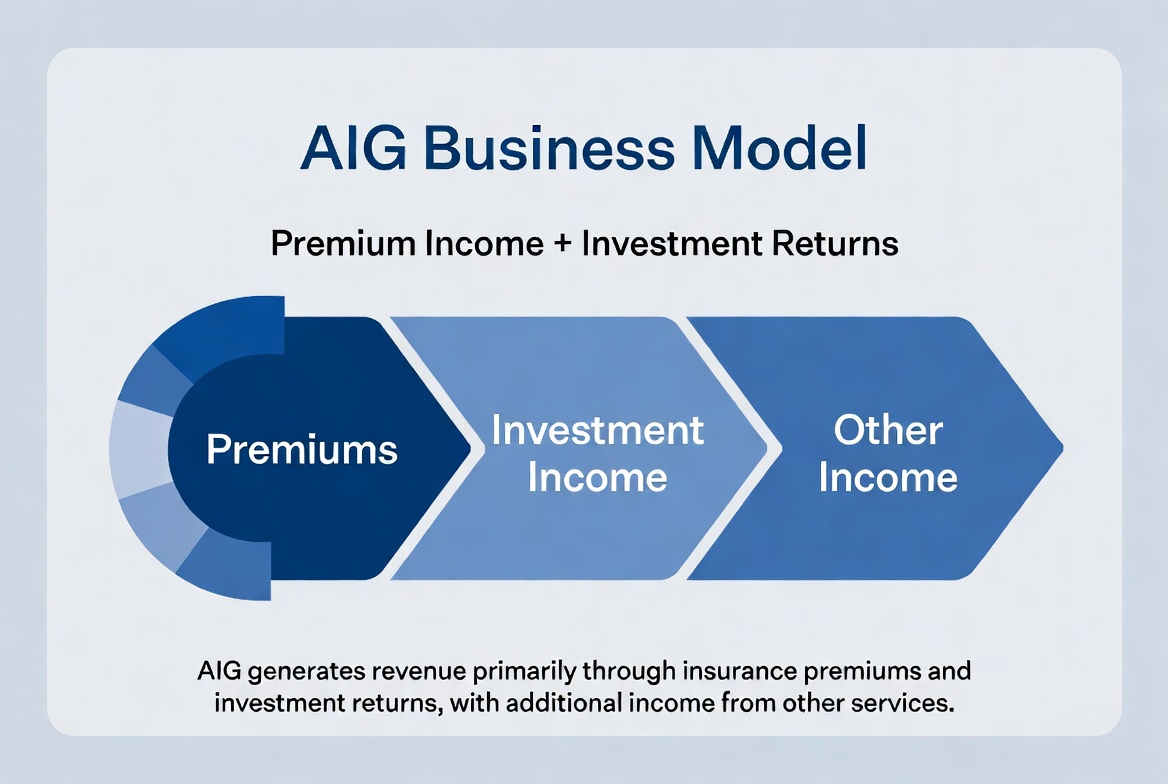

Các nguồn doanh thu của AIG

Doanh thu của AIG đến từ hai luồng chính: thu nhập bảo hiểm và thu nhập đầu tư.

Thứ nhất, hoạt động bán sản phẩm bảo hiểm. Khách hàng đóng phí bảo hiểm, và AIG bảo lãnh phát hành dựa trên đánh giá rủi ro. Nếu chi phí bồi thường và vận hành thấp hơn tổng phí thu được, công ty có lợi nhuận bảo hiểm.

Thứ hai, thu nhập đầu tư. Vì các khoản bồi thường không được chi trả ngay lập tức, phí bảo hiểm tạo thành một nguồn vốn đầu tư lớn. Số vốn này thường được phân bổ vào trái phiếu, công cụ tiền mặt và các tài sản ổn định khác, mang lại lợi nhuận đều đặn.

Đối với các công ty bảo hiểm lớn, thu nhập đầu tư có thể ảnh hưởng đáng kể đến lợi nhuận chung. Do đó, công ty bảo hiểm đóng vai trò vừa là nhà điều hành vừa là nhà quản lý tài sản, và AIG là một minh chứng điển hình cho mô hình kép này.

Dưới đây là bảng phân tích đơn giản các nguồn doanh thu của AIG:

| Nguồn doanh thu |

Thành phần chính |

| Thu nhập từ phí bảo hiểm |

Bảo hiểm tài sản, trách nhiệm, thương mại, v.v. |

| Lợi nhuận bảo hiểm |

Phí bảo hiểm trừ bồi thường và chi phí hoạt động |

| Thu nhập đầu tư |

Lợi nhuận từ trái phiếu, tiền mặt và tài sản khác |

| Thu nhập khác |

Phí quản lý rủi ro và dịch vụ liên quan |

Cách bảo hiểm tài sản tạo ra doanh thu

Bảo hiểm tài sản là một trong những mảng lớn nhất của AIG, đồng thời là động lực chính thúc đẩy phí bảo hiểm.

Mảng này bao gồm các tòa nhà, nhà máy, kho bãi, thiết bị và các tài sản khác. Khách hàng đóng phí được tính dựa trên mức độ rủi ro, phạm vi bảo hiểm và lịch sử tổn thất, và AIG chịu trách nhiệm bồi thường tương ứng.

Cốt lõi của mô hình này là định giá rủi ro. Đánh giá rủi ro chính xác và thiết lập phí bảo hiểm phù hợp cho phép phí thu được vượt quá chi phí bồi thường và vận hành theo thời gian, từ đó mang lại lợi nhuận bảo hiểm.

Đối với AIG, bảo hiểm tài sản không chỉ dừng lại ở tài sản thương mại thông thường, mà còn bao gồm các cơ sở công nghiệp quy mô lớn, dự án năng lượng và tài sản của tập đoàn đa quốc gia. Các hợp đồng quy mô lớn này tạo ra nguồn thu phí đáng kể nhưng cũng yêu cầu năng lực quản lý rủi ro vượt trội.

Khi cơ sở tài sản của doanh nghiệp ngày càng mở rộng và rủi ro toàn cầu trở nên phức tạp hơn, bảo hiểm tài sản vẫn là nền tảng vững chắc trong chiến lược dài hạn của AIG.

Cách bảo hiểm thương mại thúc đẩy tăng trưởng

Bảo hiểm thương mại có khối lượng phí lớn hơn và cấu trúc rủi ro phức tạp hơn so với bảo hiểm cá nhân, khiến nó trở thành động lực tăng trưởng quan trọng cho AIG.

Phạm vi bảo hiểm bao gồm bảo hiểm trách nhiệm, bảo hiểm an ninh mạng, bảo hiểm trách nhiệm nghề nghiệp, bảo hiểm hàng không và các giải pháp ngành tùy chỉnh. Các doanh nghiệp dựa vào những sản phẩm này để giảm thiểu rủi ro vận hành.

Ví dụ, một nhà sản xuất lớn có thể cần bảo hiểm tài sản, trách nhiệm sản phẩm và bảo hiểm nhân viên, trong khi một công ty công nghệ lại ưu tiên an ninh mạng và bảo vệ dữ liệu. Những nhu cầu này thúc đẩy thị trường bảo hiểm thương mại mở rộng.

Với sự tập trung lâu dài vào khách hàng doanh nghiệp, AIG đã xây dựng năng lực mạnh mẽ trong đánh giá rủi ro, bảo lãnh phát hành và mạng lưới dịch vụ toàn cầu. Nhu cầu quản lý rủi ro doanh nghiệp ngày càng cao và hoạt động kinh doanh toàn cầu gia tăng khiến bảo hiểm thương mại trở thành động cơ tăng trưởng doanh thu chính của AIG.

Tại sao danh mục đầu tư ảnh hưởng đến lợi nhuận

Không giống nhiều công ty dịch vụ, lợi nhuận của một công ty bảo hiểm không chỉ phụ thuộc vào doanh số bán hàng, mà còn vào khả năng quản lý đầu tư của họ.

Sau khi thu phí bảo hiểm, công ty bảo hiểm nắm giữ một nguồn vốn dành cho các khoản bồi thường trong tương lai, gọi là "float bảo hiểm" (insurance float). Nguồn vốn này được đầu tư vào trái phiếu, trái phiếu kho bạc và các tài sản rủi ro thấp khác để tạo ra lợi nhuận bổ sung.

Với quy mô danh mục đầu tư khổng lồ của AIG, lãi suất và điều kiện thị trường tác động trực tiếp đến thu nhập. Lãi suất cao hơn giúp gia tăng lợi nhuận từ các khoản đầu tư mới, trong khi lãi suất thấp có thể khiến lợi suất bị thu hẹp.

Do đó, quản lý đầu tư là một phần không thể tách rời trong kinh doanh bảo hiểm. AIG cần phải xuất sắc cả trong hoạt động bảo hiểm lẫn duy trì một chiến lược đầu tư hợp lý để dung hòa giữa lợi nhuận dài hạn và sự an toàn về vốn.

Tại sao kiểm soát rủi ro là nền tảng cho sự ổn định lâu dài

Kiểm soát rủi ro là lợi thế cạnh tranh cốt lõi trong ngành bảo hiểm. Ngay cả với nguồn thu phí bảo hiểm dồi dào, việc quản lý bồi thường kém hiệu quả cũng có thể gây áp lực nặng nề lên lợi nhuận.

Đối với AIG, kiểm soát rủi ro thấm nhuần vào mọi khâu: từ đánh giá rủi ro trước bảo lãnh phát hành, đến định giá hợp đồng, quản lý bồi thường và phân bổ vốn.

Chẳng hạn, tần suất thiên tai gia tăng có thể kéo theo số lượng bồi thường bảo hiểm tài sản tăng cao; các cuộc tấn công mạng nhiều hơn làm tăng chi phí bồi thường an ninh mạng; biến động kinh tế toàn cầu ảnh hưởng đến cả nhu cầu bảo hiểm lẫn lợi nhuận đầu tư. Các công ty bảo hiểm buộc phải liên tục cải tiến mô hình rủi ro và chiến lược bảo lãnh phát hành.

Về dài hạn, ngành bảo hiểm cạnh tranh dựa trên năng lực quản lý rủi ro, chứ không chỉ dựa vào khối lượng bán hàng. Những công ty nào đánh giá rủi ro chính xác hơn và kiểm soát chi phí bồi thường hiệu quả hơn sẽ có vị thế vững chắc hơn để đạt lợi nhuận ổn định. Đây cũng chính là nguồn gốc sức mạnh cạnh tranh bền vững của AIG.

Tổng kết

Mô hình kinh doanh của AIG dựa trên hai trụ cột: thu nhập từ phí bảo hiểm và lợi nhuận đầu tư. Thông qua bảo hiểm tài sản, bảo hiểm thương mại và quản lý rủi ro chuyên nghiệp, công ty tạo ra nguồn phí ổn định. Bằng cách đầu tư float bảo hiểm, công ty tạo thêm thu nhập đầu tư. Trong khi đó, kiểm soát rủi ro quyết định lợi nhuận bảo hiểm và sự ổn định lâu dài. Đối với AIG, bảo hiểm không chỉ là việc chuyển giao rủi ro, mà là một hệ thống được xây dựng trên đánh giá rủi ro, quản lý vốn và vận hành tài sản dài hạn.

Câu hỏi thường gặp

AIG kiếm tiền chủ yếu bằng cách nào?

AIG tạo ra thu nhập từ việc thu phí bảo hiểm, lợi nhuận bảo hiểm và lợi nhuận đầu tư.

Thu nhập từ phí bảo hiểm của công ty bảo hiểm là gì?

Đó là khoản phí mà khách hàng trả cho hợp đồng bảo hiểm, và là nguồn doanh thu chính của các công ty bảo hiểm.

Tại sao bảo hiểm thương mại quan trọng đối với AIG?

Bảo hiểm thương mại thường có khối lượng phí lớn hơn và duy trì mối quan hệ khách hàng dài hạn, nhờ đó trở thành mảng tăng trưởng cốt lõi của AIG.

Thu nhập đầu tư của công ty bảo hiểm đến từ đâu?

Nguồn thu này đến từ lợi nhuận của trái phiếu, chứng khoán chính phủ, công cụ quản lý tiền mặt và các tài sản đầu tư khác.

Float bảo hiểm (insurance float) là gì?

Float bảo hiểm là nguồn vốn mà công ty bảo hiểm nắm giữ trong khoảng thời gian từ khi thu phí đến khi chi trả bồi thường, có thể mang đi đầu tư.

Tại sao kiểm soát rủi ro ảnh hưởng đến lợi nhuận của công ty bảo hiểm?

Nếu chi phí bồi thường liên tục vượt quá thu nhập từ phí bảo hiểm, lợi nhuận sẽ sụt giảm. Vì vậy, kiểm soát rủi ro là yếu tố sống còn để đảm bảo hoạt động bảo hiểm bền vững.