Tóm tắt

-

Tháng 5 năm 2026, thị trường toàn cầu liên tục xoay vần giữa biến động địa chính trị, kỳ vọng chính sách và sự hồi phục của khẩu vị rủi ro. Thị trường tiền điện tử nhìn chung bước vào giai đoạn biến động với đặc trưng là các cơ hội mang tính cấu trúc.

-

Dòng vốn ETF chậm lại đáng kể và tạm thời chuyển sang trạng thái rút ròng, phản ánh sự chuyển đổi của dòng vốn tổ chức từ phân bổ chủ động sang quan sát thận trọng, trong khi thị trường thiếu vắng định hướng ngắn hạn thống nhất.

-

Thị trường chứng khoán toàn cầu nhìn chung tiếp tục tăng. Cổ phiếu Mỹ vẫn duy trì sức mạnh nhờ chủ đề AI, với các lĩnh vực bán dẫn và chăm sóc sức khỏe dẫn đầu. Tâm lý chung đối với tài sản rủi ro đã cải thiện.

-

Vàng giao dịch đi ngang ở mức cao, còn giá dầu chi phối biến động thị trường hàng hóa, cho thấy nhu cầu trú ẩn an toàn chưa hoàn toàn biến mất. Định giá vĩ mô toàn cầu vẫn chịu ảnh hưởng từ rủi ro địa chính trị và kỳ vọng lạm phát.

-

Thị trường dự đoán và thẻ thanh toán tiền điện tử tiếp tục mở rộng; trọng tâm của ngành đang dịch chuyển dần từ các câu chuyện giao dịch sang tuân thủ, ứng dụng thanh toán và cơ sở hạ tầng dựa trên doanh thu thực tế.

-

Gate chính thức ra mắt giao dịch cổ phiếu, cho phép người dùng trực tiếp giao dịch cổ phiếu, ETF và các tài sản khác niêm yết trên thị trường chứng khoán lớn của Mỹ bằng USDT ngay trên nền tảng.

1. Xu hướng thị trường kinh tế vĩ mô

1.1 Căng thẳng địa chính trị tái diễn tiếp tục gây áp lực lên khẩu vị rủi ro toàn cầu

Chủ đề vĩ mô chi phối trong tháng 5 vẫn là những gián đoạn tái diễn do các sự kiện địa chính trị gây ra. Dù tình hình Trung Đông trong tháng có những tín hiệu ngừng bắn và tiến triển trong đàm phán ngắn hạn, nhưng diễn biến tổng thể vẫn bất ổn. Các cuộc xung đột cục bộ và những vướng mắc trong thực thi lặp đi lặp lại khiến thị trường không thể định giá đầy đủ các rủi ro liên quan. Tương tự, xung đột Nga–Ukraine cũng có những nỗ lực giảm leo thang ngắn ngủi nhưng thiếu tính bền vững, cho thấy bất ổn chính trị toàn cầu vẫn ở mức cao.

Trong bối cảnh đó, tâm lý trú ẩn an toàn được củng cố định kỳ, hỗ trợ các tài sản như dầu thô và vàng, trong khi các tài sản rủi ro toàn cầu nhìn chung có xu hướng thận trọng hơn.

Đối với thị trường tiền điện tử, môi trường bên ngoài trong tháng 5 không hề thuận lợi. Rủi ro địa chính trị gia tăng có xu hướng kìm hãm khẩu vị rủi ro tổng thể, đẩy dòng vốn vào các tài sản phòng thủ như tiền mặt và vàng. Các tài sản tiền điện tử vốn có biến động cao dễ bị ảnh hưởng bởi tâm lý hơn, dẫn đến biến động giá ngắn hạn mạnh hơn. Về mặt cấu trúc, Bitcoin nhìn chung vẫn kiên cường hơn nhờ tính thanh khoản và sự đồng thuận thị trường rộng rãi, trong khi các altcoin và lĩnh vực biến động cao dễ bị tổn thương hơn khi khẩu vị rủi ro suy yếu.

Do đó, thị trường tiền điện tử trong tháng 5 chủ yếu được đặc trưng bởi sự cạnh tranh giữa các nguồn vốn hiện có chứ không phải là dòng vốn mới. Hoạt động thị trường được thúc đẩy chủ yếu bởi các vị thế phòng thủ, quan sát thận trọng và giao dịch dựa trên sự kiện. Một đợt tăng giá diện rộng khó xảy ra cho đến khi những bất ổn bên ngoài giảm bớt.

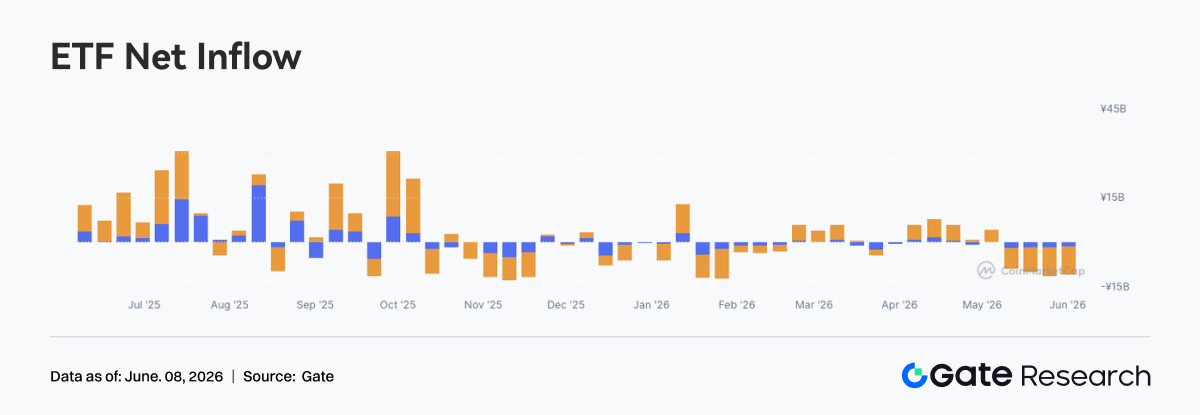

1.2 Dòng vốn ETF: Dòng vốn ETF chậm lại đáng kể khi tâm lý thị trường thận trọng hơn

Trong tháng 5 năm 2026, thị trường ETF tiền điện tử nhìn chung có dòng vốn vào chậm hơn và dòng vốn ra ròng gia tăng. Kết hợp với diễn biến thị trường, giá Bitcoin và Ethereum giảm dần trong tháng đã làm giảm đáng kể khẩu vị rủi ro của nhà đầu tư. Dòng vốn tổ chức chuyển từ phân bổ chủ động sang thái độ chờ xem thận trọng hơn.

So với dòng vốn vào liên tục trong nửa cuối năm 2025 và đầu năm 2026, dòng vốn ETF đã hạ nhiệt đáng kể trong tháng 5, phản ánh việc thị trường thiếu vắng triển vọng định hướng ngắn hạn rõ ràng.

Từ góc độ cấu trúc, ETF Bitcoin giao ngay vẫn là động lực chính của dòng vốn tổng thể. Trong tháng 5, Bitcoin tiếp tục điều chỉnh sau khi củng cố ở mức cao, khiến một số nhà đầu tư tổ chức chốt lời và giảm rủi ro. Vào cuối tháng, dòng vốn rút ròng khỏi ETF mở rộng hơn nữa, trùng với thời điểm Bitcoin phá vỡ các mức hỗ trợ chính. Điều này phản ánh sự chuyển đổi dần dần trong tâm lý từ lạc quan sang thận trọng.

Dòng vốn ra tăng cũng cho thấy những lo ngại ngày càng lớn của các nhà đầu tư tổ chức về biến động thị trường ngắn hạn.

Đồng thời, ETF Ethereum giao ngay cũng có hiệu suất dòng vốn tương đối yếu. Mặc dù hệ sinh thái và triển vọng tăng trưởng dài hạn của Ethereum vẫn thu hút sự chú ý, nhưng sự điều chỉnh chung của thị trường đã làm giảm nhu cầu phân bổ vốn mới, dẫn đến thanh khoản ETF giảm đáng kể.

Nhìn chung, thị trường ETF tiền điện tử đã cho thấy xu hướng rút ròng trong tháng 5. Phân bổ tài sản của các tổ chức trở nên thận trọng hơn, thị trường bước vào giai đoạn điều chỉnh. Trong ngắn hạn, các nhà đầu tư có xu hướng chờ đợi sự rõ ràng hơn về môi trường vĩ mô và tâm lý thị trường trước khi thực hiện các phân bổ lớn.

1.3 Xu hướng thị trường vốn toàn cầu

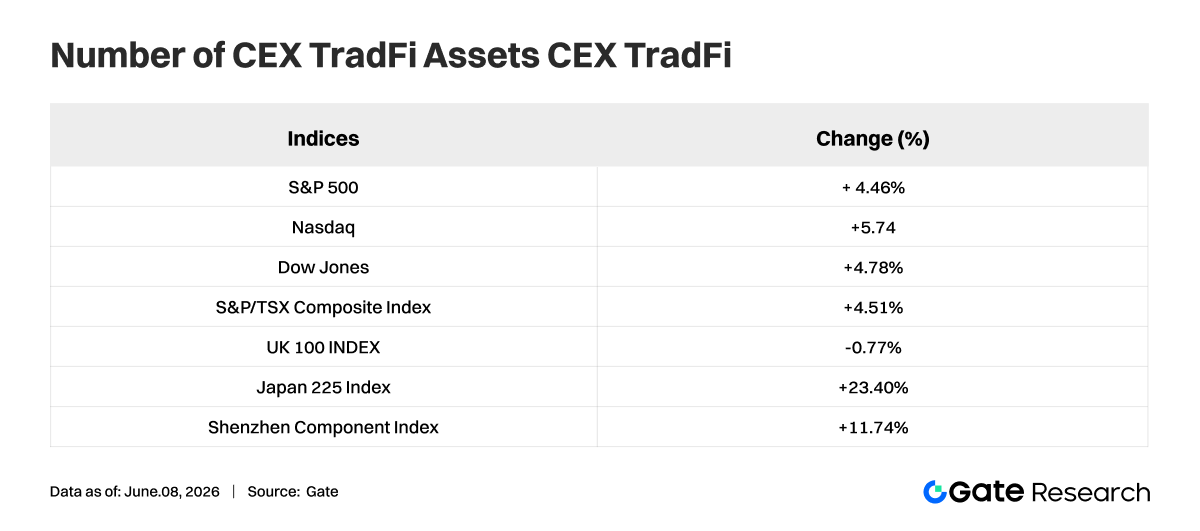

1.3.1 Các chỉ số chứng khoán toàn cầu chính: Khẩu vị rủi ro gia tăng thúc đẩy cổ phiếu Mỹ tăng liên tiếp

Trong tháng 5 năm 2026, các chỉ số chứng khoán toàn cầu chính nhìn chung duy trì đà tăng, với thị trường Mỹ nổi bật nhất. Chỉ số tổng hợp Nasdaq tăng 5,61%, S&P 500 tăng 4,39% và Chỉ số công nghiệp Dow Jones tăng 4,77%, phản ánh niềm tin mạnh mẽ của thị trường vào triển vọng tăng trưởng kinh tế và lợi nhuận doanh nghiệp Mỹ. Lĩnh vực công nghệ tiếp tục là động lực chính thúc đẩy thị trường.

Trong số các thị trường lớn khác, Chỉ số tổng hợp S&P/TSX của Canada tăng 4,60%, phần lớn tương đồng với hiệu suất của cổ phiếu Mỹ. Ngược lại, Chỉ số FTSE 100 của Anh giảm nhẹ 0,26%, thể hiện hiệu suất tương đối yếu. Trong khi đó, Chỉ số biến động VIX – thước đo nỗi sợ hãi thị trường được sử dụng rộng rãi – giảm 12,70% trong tháng, cho thấy khẩu vị rủi ro của nhà đầu tư được cải thiện và nhu cầu trú ẩn an toàn giảm đáng kể.

Nhìn chung, thị trường chứng khoán toàn cầu đã thể hiện sự kiên cường đáng kể trong tháng 5 năm 2026, với hầu hết các nền kinh tế lớn đều ghi nhận lợi nhuận dương. Tài sản rủi ro hoạt động tốt hơn tài sản trú ẩn an toàn, và tâm lý thị trường tổng thể vẫn lạc quan, tạo môi trường thuận lợi cho thị trường vốn toàn cầu. Tuy nhiên, khi định giá tiếp tục tăng, nhà đầu tư cần chú ý đến tác động tiềm ẩn từ dữ liệu kinh tế vĩ mô, thay đổi chính sách tiền tệ và các diễn biến địa chính trị.

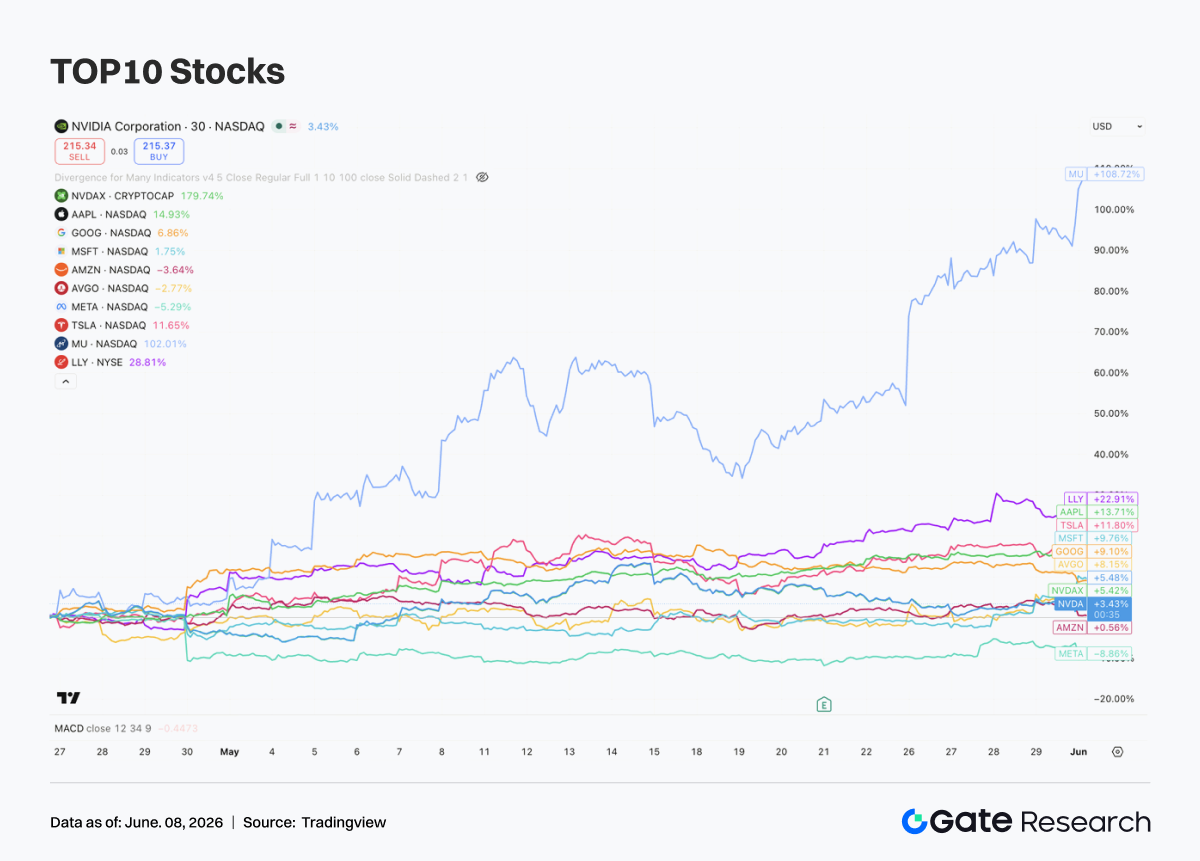

1.3.2 Cổ phiếu: Chủ đề AI tiếp tục mạnh lên, bán dẫn và chăm sóc sức khỏe dẫn dắt thị trường

Trong tháng 5, mười công ty Mỹ có vốn hóa thị trường lớn nhất nhìn chung vẫn duy trì xu hướng tăng, mặc dù sự phân hóa giữa các lĩnh vực và cổ phiếu riêng lẻ ngày càng rõ rệt. Chủ đề chi phối vẫn là trí tuệ nhân tạo, với dòng vốn tiếp tục tập trung vào các nhà lãnh đạo ngành sở hữu cơ sở hạ tầng AI, năng lực điện toán đám mây và tăng trưởng lợi nhuận có khả năng hiển thị cao.

Lĩnh vực bán dẫn rõ ràng đã dẫn dắt thị trường. Kỳ vọng về nhu cầu điện toán AI ngày càng tăng tiếp tục thúc đẩy việc mở rộng định giá trên toàn bộ chuỗi cung ứng bán dẫn. Trong số đó, Micron Technology (MU) có hiệu suất mạnh nhất nhờ nhu cầu tăng vọt đối với HBM (bộ nhớ băng thông cao) và sự mở rộng trung tâm dữ liệu, khiến giá cổ phiếu tăng gấp đôi. Dù NVIDIA (NVDA) có mức tăng khiêm tốn hơn nhưng vẫn kiên cường sau hai năm tăng giá đáng kể.

Các công ty như Broadcom (AVGO), cung cấp giải pháp mạng và chip tùy chỉnh, cũng tiếp tục được hưởng lợi từ chu kỳ đầu tư cơ sở hạ tầng AI. Điều này cho thấy dòng vốn đã mở rộng ra ngoài GPU để bao trùm toàn bộ hệ sinh thái điện toán AI.

Chăm sóc sức khỏe nổi lên như một chủ đề đầu tư quan trọng khác trong tháng 5. Eli Lilly (LLY) tạo ra lợi nhuận vượt trội nhờ doanh số bán thuốc GLP-1 điều trị giảm cân và tiểu đường tiếp tục tăng trưởng. Thị trường ngày càng coi đây là tài sản hiếm hoi kết hợp đặc điểm tăng trưởng kiểu công nghệ với phẩm chất phòng thủ truyền thống của chăm sóc sức khỏe.

1.3.3 Vàng: Nhu cầu trú ẩn an toàn hạ nhiệt khiến vàng tích lũy ở mức cao

Trong tháng 5, giá vàng quốc tế nhìn chung giao dịch trong phạm vi tích lũy ở mức cao. Sau đợt tăng giá kéo dài đẩy giá lên mức cao kỷ lục, thị trường bước vào giai đoạn chốt lời, với vàng giảm khoảng 0,8% trong tháng.

Mức độ điều chỉnh tuy còn hạn chế nhưng phản ánh nhà đầu tư đánh giá lại nhu cầu trú ẩn an toàn ngắn hạn và kỳ vọng về việc cắt giảm lãi suất trong tương lai.

Tuy nhiên, luận điểm đầu tư dài hạn đối với vàng vẫn không thay đổi. Việc các ngân hàng trung ương tiếp tục tích lũy dự trữ vàng, những thách thức đối với độ tin cậy của hệ thống đồng đô la Mỹ và kỳ vọng nới lỏng tiền tệ trong tương lai ở các nền kinh tế lớn vẫn hỗ trợ trung và dài hạn cho giá vàng. Trong đợt điều chỉnh này, vàng vẫn ở gần mức cao lịch sử, chứng tỏ nhu cầu phân bổ vàng vẫn rất mạnh.

Nhìn chung, hiệu suất của vàng trong tháng 5 có vẻ như là sự tích lũy kỹ thuật sau một đợt tăng giá đáng kể hơn là sự đảo ngược xu hướng. Trong bối cảnh tăng trưởng kinh tế toàn cầu chậm lại, bất ổn địa chính trị dai dẳng và chính sách tiền tệ ngày càng nới lỏng của các ngân hàng trung ương lớn, vàng vẫn có giá trị phân bổ chiến lược đáng kể.

1.3.4 Hàng hóa: Giá dầu trở thành neo định giá chính, kim loại công nghiệp được định giá lại quanh kỳ vọng lạm phát

Diễn biến đáng chú ý nhất trên thị trường hàng hóa trong tháng 5 năm 2026 là sự tái xuất hiện của giá năng lượng với tư cách là neo định giá chính cho toàn bộ thị trường.

Căng thẳng tái diễn ở Trung Đông, rủi ro vận chuyển quanh eo biển Hormuz và kỳ vọng về gián đoạn nguồn cung đã dẫn đến nhiều đợt tăng giá mạnh và bán tháo giá dầu quốc tế trong tháng. Độ nhạy cảm của thị trường đối với phần bù rủi ro địa chính trị đã tăng lên rõ rệt.

Theo báo cáo Reuters ngày 12 tháng 5, dầu thô Brent tạm thời tăng lên khoảng 107,77 USD/thùng, còn dầu thô WTI đạt khoảng 101,89 USD/thùng. Điều này phản ánh sự thay đổi logic giao dịch từ lo ngại nhu cầu sang ưu tiên an ninh nguồn cung.

Do đó, thị trường hàng hóa tháng 5 không còn chỉ theo dõi kỳ vọng tăng trưởng kinh tế vĩ mô. Thay vào đó, chúng ngày càng chịu ảnh hưởng từ các sự kiện địa chính trị bất ngờ và sự hồi sinh của kỳ vọng lạm phát. Dầu thô một lần nữa nổi lên như một biến số quan trọng ảnh hưởng đến định giá tài sản toàn cầu.

Trong bối cảnh giá dầu biến động, kim loại công nghiệp thể hiện hiệu suất khác biệt. Các kim loại như đồng phản ánh sự kết hợp giữa kỳ vọng kinh tế vĩ mô và động lực cung-cầu. Dù độ co giãn giá vẫn đáng kể, nhưng tính bền vững của lợi nhuận yếu hơn so với lĩnh vực năng lượng.

Nhìn chung, thị trường hàng hóa tháng 5 đã chuyển từ môi trường giao dịch do vĩ mô chi phối sang giai đoạn mới được thúc đẩy bởi các cú sốc địa chính trị, kỳ vọng lãi suất và hạn chế nguồn cung. Biến động cao có khả năng kéo dài trong ngắn hạn, trong khi sự thống trị của hàng hóa năng lượng trở nên rõ rệt hơn so với kim loại quý và kim loại cơ bản.

2. Phân tích lĩnh vực nóng

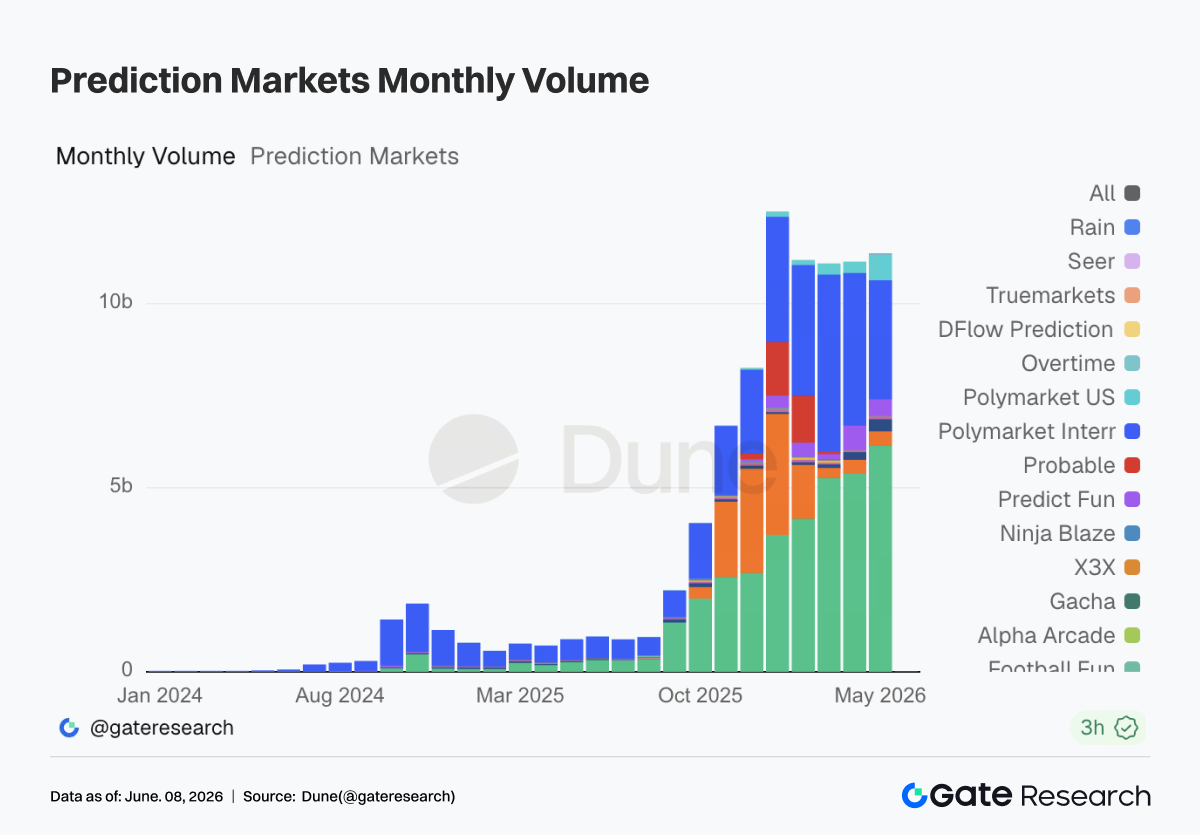

2.1 Thị trường dự đoán: Bước ngoặt thể chế, thử nghiệm quy định và tái phân phối thanh khoản

Trong tháng 5, khối lượng giao dịch taker của thị trường dự đoán đạt khoảng 11,36 tỷ USD, tăng nhẹ khoảng 2% so với khoảng 11,14 tỷ USD của tháng 4. Kể từ đầu năm 2026, khối lượng giao dịch đã duy trì trên 10 tỷ USD trong 5 tháng liên tiếp. Đồng thời, những thay đổi cấu trúc nội bộ đã trở nên rõ rệt. Kalshi ghi nhận khối lượng giao dịch khoảng 6,15 tỷ USD trong tháng 5, chiếm khoảng 54% toàn bộ thị trường; Polymarket International ghi nhận khoảng 3,23 tỷ USD, chiếm khoảng 28%; Polymarket US đạt 695 triệu USD, tăng gấp đôi so với tháng 4. Tăng trưởng của ngành đang dần chuyển từ lưu lượng truy cập thuần tiền điện tử sang các kịch bản giao dịch được quản lý chặt chẽ hơn và gần với thị trường phái sinh truyền thống hơn.

Ngoài khối lượng giao dịch, định giá thị trường sơ cấp trong lĩnh vực thị trường dự đoán cũng tiếp tục tăng trưởng. Kalshi đã hoàn thành vòng tài trợ 1 tỷ USD, đưa định giá lên 22 tỷ USD. Các nhà đầu tư bao gồm Coatue, Sequoia, a16z, Morgan Stanley, ARK và những tổ chức khác. Thị trường dự đoán đã được dòng vốn chính thống coi là cơ sở hạ tầng giao dịch rủi ro sự kiện.

Kalshi nêu rõ trong tài liệu gây quỹ rằng số vốn này sẽ được dùng để mở rộng dịch vụ cho khách hàng tổ chức như quỹ phòng hộ, công ty quản lý tài sản, công ty giao dịch độc quyền và công ty bảo hiểm, đồng thời phát triển giao dịch lô lớn, sản phẩm quản lý rủi ro và tích hợp môi giới. Đây chính xác là hướng đi mà các tổ chức thực sự quan tâm: biến sự không chắc chắn liên quan đến kinh tế vĩ mô, bầu cử, chính sách, thể thao và địa chính trị thành các hợp đồng tiêu chuẩn hóa có thể giao dịch, thanh toán và quản lý rủi ro.

Dữ liệu cũng ủng hộ nhận định này. Khối lượng giao dịch taker trung bình hàng ngày trong 30 ngày của Kalshi là khoảng 199 triệu USD, trong khi trung bình 7 ngày là khoảng 218 triệu USD. Thị phần 7 ngày của họ đã tăng lên khoảng 57%. Khối lượng mở đạt khoảng 674 triệu USD, cũng đứng đầu ngành.

So với điều này, Polymarket vẫn có lưu lượng truy cập toàn cầu mạnh mẽ và nhận diện thương hiệu. Tuy nhiên, Polymarket International ghi nhận khối lượng giao dịch khoảng 3,23 tỷ USD trong tháng 5, thấp hơn so với khoảng 4,15 tỷ USD trong tháng 4, đánh dấu hai tháng liên tiếp giảm đáng kể sau khi triển khai phí toàn diện. Trong khi đó, Polymarket US tăng từ khoảng 302 triệu USD trong tháng 4 lên khoảng 695 triệu USD trong tháng 5, cho thấy con đường quay lại tuân thủ tại Mỹ của Polymarket đang có đà.

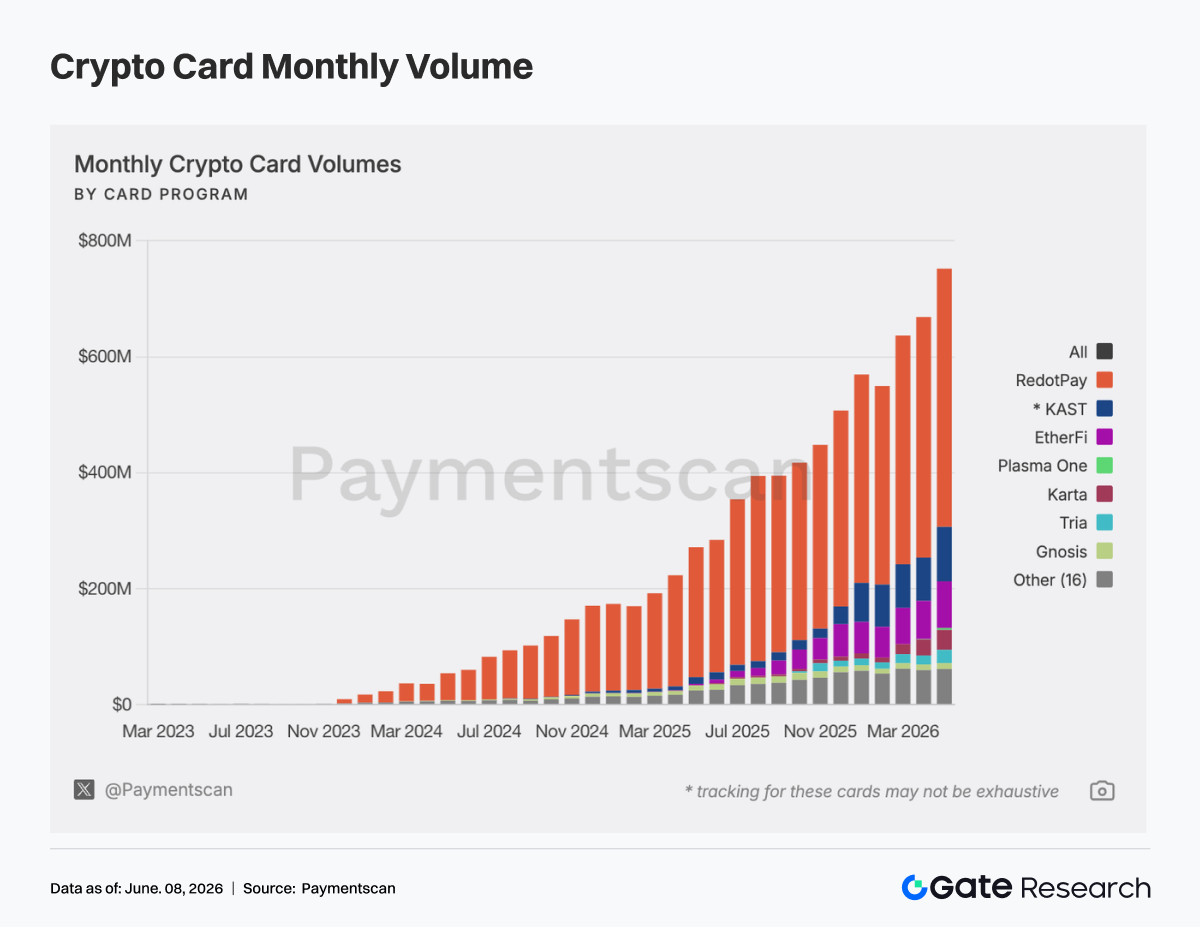

2.2 Thẻ thanh toán tiền điện tử: Tiếp tục tiến tới cơ sở hạ tầng thanh toán stablecoin

Trong tháng 5, khối lượng giao dịch thẻ thanh toán tiền điện tử tiếp tục mở rộng. Tổng khối lượng thẻ thanh toán trên chuỗi có thể quy kết đạt khoảng 752 triệu USD, tăng khoảng 12,5% so với khoảng 669 triệu USD của tháng 4. Số lượng giao dịch đạt khoảng 3,05 triệu, tăng khoảng 8% so với khoảng 2,82 triệu của tháng 4. Sự tăng trưởng không chỉ đến từ dòng vốn lớn mà còn phản ánh việc sử dụng thực tế thường xuyên hơn.

Từ góc độ phân phối dự án, thị trường vẫn tập trung cao độ trong tháng 5. RedotPay ghi nhận khối lượng khoảng 445 triệu USD, chiếm khoảng 59% toàn bộ thị trường và duy trì vị trí dẫn đầu tuyệt đối. KAST ghi nhận khoảng 93,88 triệu USD, chiếm khoảng 12,5%, trong khi EtherFi ghi nhận khoảng 80,40 triệu USD, chiếm khoảng 10,7%. Ba dự án hàng đầu cùng nhau chiếm khoảng 82% tổng khối lượng thị trường. Dù có nhiều dự án thẻ thanh toán tiền điện tử, nhưng chỉ một số ít sản phẩm hàng đầu có thể thiết lập các kịch bản thanh toán quy mô lớn hoặc on-ramp/off-ramp tiền pháp định. Sự tập trung này cho thấy các kênh phân phối rõ ràng đã xuất hiện trên thị trường. Các quan hệ đối tác kinh doanh trong tương lai, hợp tác phát hành thẻ, phân phối stablecoin và đàm phán mạng lưới thanh toán sẽ tập trung quanh các công ty quy mô lớn như RedotPay, KAST và EtherFi.

Từ góc độ chi tiêu tiêu dùng hàng ngày, RedotPay và KAST ghi nhận giá trị giao dịch trung bình lần lượt khoảng 766 USD và 931 USD, cho thấy trọng tâm là các giao dịch off-ramp tiền pháp định giá trị lớn, chuyển đổi stablecoin hoặc chi tiêu của người dùng có giá trị tài sản ròng cao. EtherFi ghi nhận khoảng 977.000 giao dịch trong tháng 5, với quy mô giao dịch trung bình khoảng 82 USD, gần với chi tiêu tiêu dùng hàng ngày thực tế hơn. Gnosis ghi nhận khoảng 220.000 giao dịch với quy mô trung bình khoảng 46 USD, còn Bitget Wallet ghi nhận khoảng 450.000 giao dịch với quy mô trung bình khoảng 14 USD, cả hai đều thể hiện đặc điểm sử dụng giá trị nhỏ, tần suất cao.

Điều này cho thấy lĩnh vực thẻ thanh toán tiền điện tử đang dần tách thành hai mô hình kinh doanh. Một mô hình gồm thẻ rút tiền mặt stablecoin và thẻ chi tiêu giá trị lớn đóng góp phần lớn khối lượng giao dịch. Mô hình còn lại gồm thẻ thanh toán hàng ngày tích hợp ví đóng góp thói quen người dùng và tần suất giao dịch.

Ở cấp độ blockchain, hoạt động thẻ thanh toán trong tháng 5 vẫn phụ thuộc nhiều vào các chuỗi có thanh khoản stablecoin sâu. Dựa trên khối lượng có thể quy kết theo blockchain, Tron ghi nhận khoảng 236 triệu USD, chiếm khoảng 31,5% tổng khối lượng cấp chuỗi. BSC ghi nhận khoảng 107 triệu USD, chiếm khoảng 14,3%. Optimism ghi nhận khoảng 95,22 triệu USD, Solana khoảng 91,51 triệu USD, Ethereum khoảng 86,01 triệu USD.

Thanh toán thẻ tiền điện tử có mối tương quan cao với nguồn cung stablecoin trên mỗi blockchain. Cụ thể hơn, Tron và BSC chủ yếu liên quan đến hoạt động on-ramp/off-ramp stablecoin và người dùng đại chúng, trong khi Optimism và Ethereum liên quan chặt chẽ hơn đến các thẻ định hướng ứng dụng như EtherFi. Solana phản ánh sự thâm nhập ngày càng tăng của hệ sinh thái ví và ứng dụng tiêu dùng.

Phân phối theo tài sản càng củng cố câu chuyện thanh toán stablecoin. Trong tháng 5, USDT chiếm khoảng 448 triệu USD, chiếm khoảng 61,3% khối lượng có thể quy kết theo tài sản. USDC chiếm khoảng 193 triệu USD, chiếm khoảng 26,5%. Các tài sản khác chiếm khoảng 67,08 triệu USD.

Về bản chất, thẻ thanh toán tiền điện tử có thể được xem như một dạng sản phẩm hóa của stablecoin đóng vai trò là số dư thanh toán và tài sản thanh toán. Nói cách khác, stablecoin đang thâm nhập vào các kịch bản tiêu dùng thực tế thông qua thẻ thanh toán.

Ngoài ra, định vị sản phẩm giữa các nhà cung cấp thẻ đang ngày càng khác biệt. Có sự khác biệt đáng kể giữa các thẻ về phần thưởng hoàn tiền, phí ngoại hối, hỗ trợ Apple Pay và Google Pay, và liệu có chức năng vay để chi tiêu hay không.

EtherFi tập trung nhiều hơn vào cho vay, tài sản tạo lợi suất và chi tiêu tiêu dùng. KAST tập trung vào tài khoản stablecoin cao cấp và hoàn tiền tương đối cao. Gnosis và Tria tập trung vào thanh toán hàng ngày giá trị thấp, tần suất cao. RedotPay hoạt động như một công cụ off-ramp mạnh mẽ.

Sự khác biệt này cho thấy thẻ thanh toán tiền điện tử đang phát triển thành nhiều loại, bao gồm ngân hàng kỹ thuật số, tiện ích mở rộng ví, tài khoản chi tiêu liên kết với tài sản tạo lợi suất, giải pháp rút tiền mặt xuyên biên giới và cổng thanh toán khu vực.

Nhìn chung, thị trường thẻ thanh toán tiền điện tử đã tiến xa hơn đến việc trở thành một phần của cơ sở hạ tầng thanh toán stablecoin trong tháng 5. Khối lượng trên chuỗi hàng tháng có thể quan sát cho thấy nhu cầu đã đạt quy mô có ý nghĩa. Tuy nhiên, các vấn đề như tập trung vào một số nhà cung cấp hàng đầu, khác biệt về phương pháp đo lường, việc trộn lẫn hoạt động nạp tiền với tiêu dùng thực tế và thiếu dữ liệu ngoài chuỗi vẫn cần được xem xét cẩn thận.

Nhìn về phía trước, ba lĩnh vực chính đáng chú ý. Thứ nhất, liệu các thẻ off-ramp giá trị lớn như RedotPay và KAST có thể tiếp tục mở rộng quy mô. Thứ hai, liệu các thẻ tiêu dùng tần suất cao như EtherFi, Gnosis và Bitget Wallet có thể cải thiện tỷ lệ giữ chân người dùng và chi tiêu trên mỗi người dùng. Thứ ba, liệu các nhà cung cấp cơ sở hạ tầng phát hành thẻ và thanh toán như Visa, Mastercard, Rain, Wirex, Bridge, UR, Kulipa và Immersve có thể biến số dư stablecoin trên chuỗi thành mạng lưới thanh toán tuân thủ, ít ma sát và có thể truy cập toàn cầu hay không.

3. Diễn biến ngành

3.1 Sàn giao dịch tiền điện tử ra mắt giao dịch cổ phiếu Mỹ giao ngay, định hình lại cấu trúc thị trường vốn toàn cầu

Từ năm 2025 đến 2026, các sàn giao dịch tiền điện tử hàng đầu toàn cầu lần lượt ra mắt dịch vụ giao dịch cổ phiếu Mỹ giao ngay. Xu hướng này không phải ngẫu nhiên mà là kết quả tất yếu từ sự hội tụ của nhiều yếu tố.

Đầu tiên, môi trường quy định đã trải qua sự chuyển đổi quan trọng. Từ cuối năm 2025 đến nửa đầu năm 2026, SEC và CFTC của Mỹ đã lần lượt đưa ra những làm rõ quan trọng, xác định tình trạng pháp lý của chứng khoán được token hóa và mở ra các con đường tuân thủ cho nền tảng tiền điện tử. Vào tháng 3 năm 2026, SEC phê duyệt Nasdaq ra mắt cổ phiếu Russell 1000 và các ETF chính được token hóa. Vào tháng 5, SEC chuẩn bị đưa ra khuôn khổ "miễn trừ đổi mới" cho phép các nền tảng tiền điện tử giao dịch phiên bản token hóa của cổ phiếu Mỹ. Loạt tín hiệu chính sách này về cơ bản đã loại bỏ các ràng buộc tuân thủ đè nặng lên ngành trong nhiều năm.

Bên cạnh đó, các kênh đầu tư xuyên biên giới ngày càng bị hạn chế, trong khi các sàn giao dịch tiền điện tử thông qua thanh toán USDT, dịch vụ 24/7 và hệ thống tài khoản toàn cầu cung cấp cho người dùng một cổng kết nối thuận tiện hơn để phân bổ tài sản xuyên thị trường.

Thứ hai, sự hội tụ giữa tài chính truyền thống và tiền điện tử đã trở thành một hướng cạnh tranh mới của ngành. Với sự phát triển nhanh chóng của RWA, cổ phiếu token hóa và các sản phẩm tài chính truyền thống trên chuỗi, các sàn giao dịch đang chuyển đổi từ nền tảng tài sản đơn lẻ tiền điện tử thành nền tảng tài chính đa tài sản. Theo dữ liệu CoinGecko, khối lượng giao dịch giao ngay của cổ phiếu token hóa đạt 15,1 tỷ USD trong quý 1 năm 2026, vượt qua 14,8 tỷ USD ghi nhận trong toàn bộ nửa cuối năm 2025. Sự mở rộng thị trường vượt xa kỳ vọng.

Thứ ba, cổ phiếu Mỹ tiếp tục thu hút dòng vốn gia tăng toàn cầu khi liên tục đạt mức cao mới. Chuỗi công nghiệp AI đã biến cổ phiếu công nghệ thành chủ đề đầu tư cốt lõi của thị trường vốn toàn cầu. Khi Nasdaq và S&P 500 tiếp tục thiết lập các kỷ lục mới, các sàn giao dịch tiền điện tử giới thiệu dịch vụ giao dịch cổ phiếu để đáp ứng nhu cầu tiếp xúc của người dùng với AI, cổ phiếu tăng trưởng công nghệ và tài sản tài chính truyền thống.

3.1.1 Khác biệt cốt lõi: Token hóa so với CFD so với Giao dịch cổ phiếu Mỹ giao ngay

Cổ phiếu Mỹ được token hóa không đại diện cho quyền sở hữu trực tiếp đối với cổ phiếu của công ty niêm yết. Thay vào đó, một tổ chức phát hành như Backed Finance hoặc tổ chức tuân thủ khác nắm giữ cổ phiếu cơ sở và đúc token trên chuỗi tương ứng theo tỷ lệ 1:1. Người dùng nắm giữ chứng chỉ kỹ thuật số đại diện cho giá trị kinh tế của cổ phiếu cơ sở.

Ưu điểm của mô hình này là khả năng lập trình và khả năng chuyển nhượng toàn cầu. Rủi ro đến từ rủi ro tín dụng của tổ chức phát hành, rủi ro hợp đồng thông minh và sự không chắc chắn về quy định vẫn chưa được giải quyết.

So với giao dịch thị trường tiền điện tử thông thường, cổ phiếu token hóa được neo vào các nguyên tắc cơ bản của công ty thực, khiến biến động giá tương đối dễ dự đoán hơn và tương quan chặt chẽ hơn với chu kỳ kinh tế vĩ mô. Đối với người dùng nắm giữ lượng lớn stablecoin, cổ phiếu token hóa cung cấp một con đường tham gia thị trường vốn cổ phần mà không cần rời khỏi hệ sinh thái tiền điện tử, lấp đầy một khoảng trống sản phẩm quan trọng.

Ngược lại, CFD về bản chất là phái sinh giá. Người dùng giao dịch biến động giá của tài sản cơ sở chứ không phải bản thân tài sản. Giá thường do nhà cung cấp thanh khoản báo giá và có thể bị ảnh hưởng bởi chênh lệch giá, chi phí tài trợ và hạn chế về giờ giao dịch.

So với các sản phẩm CFD truyền thống, dịch vụ giao dịch cổ phiếu Mỹ giao ngay do các sàn giao dịch tiền điện tử cung cấp có cấu trúc gần với thị trường chứng khoán thực tế hơn nhiều. Giao dịch cổ phiếu Mỹ giao ngay thường theo dõi trực tiếp cổ phiếu thực tế hoặc quyền sở hữu tương ứng. Quá trình khám phá giá minh bạch hơn, cho phép giá phản ánh chính xác hơn cung và cầu, đồng thời phù hợp hơn với thói quen giao dịch của nhà đầu tư truyền thống.

3.1.2 Gate chính thức ra mắt giao dịch cổ phiếu, kết nối ranh giới giữa tài sản tiền điện tử và thị trường tài chính truyền thống

Gate đã chính thức ra mắt giao dịch cổ phiếu, cho phép người dùng trực tiếp giao dịch cổ phiếu, ETF và các tài sản khác niêm yết trên thị trường chứng khoán lớn của Mỹ bằng USDT ngay trong nền tảng.

Với việc ra mắt chính thức dịch vụ giao dịch cổ phiếu, Gate đang phá vỡ thêm ranh giới giữa tài sản tiền điện tử và thị trường tài chính truyền thống, đồng thời đẩy nhanh việc xây dựng hệ thống giao dịch và phân bổ tài sản hợp nhất bao gồm tiền điện tử, cổ phiếu và các sản phẩm tài chính toàn cầu chính.

Không giống như các mô hình cổ phiếu token hóa và ánh xạ RWA đang được bàn luận rộng rãi trên thị trường, dịch vụ cổ phiếu của Gate nhấn mạnh nhiều hơn vào khả năng tiếp cận thị trường và khuôn khổ giao dịch tuân thủ. Thông qua quan hệ đối tác với các công ty môi giới tuân thủ, Gate cung cấp dịch vụ giao dịch cổ phiếu và ETF thay vì tài sản được ánh xạ trên chuỗi hoặc chứng khoán token hóa.

Về phạm vi sản phẩm, trong khi hầu hết các nền tảng cổ phiếu token hóa chỉ hỗ trợ vài trăm tài sản, Gate hiện hỗ trợ hơn 10.000 sản phẩm cổ phiếu và ETF. Các sản phẩm này bao phủ tài sản và mạng lưới thanh khoản từ các sàn giao dịch chứng khoán lớn của Mỹ bao gồm NYSE, Nasdaq, NYSE Arca, NYSE American và BATS, mang đến cho người dùng cơ hội phân bổ tài sản chứng khoán toàn cầu rộng hơn và toàn diện hơn.

Hiện tại, Gate Stocks hỗ trợ giao dịch trong giờ giao dịch thông thường. Trong tương lai, dịch vụ sẽ dần mở rộng sang giao dịch 24/7, mang đến trải nghiệm giao dịch linh hoạt và hiệu quả hơn cho người dùng toàn cầu.

Về cấu trúc sản phẩm, Gate Stocks hoạt động độc lập với các hệ thống CFD truyền thống. Người dùng có thể mua, nắm giữ và bán tài sản cổ phiếu thông qua tài khoản Gate, với tiền được quản lý riêng biệt. Không giống như các sản phẩm hợp đồng tương lai vĩnh cửu có tỷ lệ funding, hoặc các sản phẩm CFD có phí hoán đổi và chi phí nắm giữ qua đêm, giao dịch giao ngay cổ phiếu Gate không liên quan đến phí funding hay phí nắm giữ qua đêm, khiến nó phù hợp hơn cho người dùng tìm kiếm phân bổ dài hạn vào cổ phiếu Mỹ.

Hiện tại, sản phẩm chỉ hỗ trợ mua bán theo lệnh thị trường trong giờ giao dịch thông thường. Chức năng tài trợ ký quỹ và cho vay chứng khoán sẽ được giới thiệu dần trong các bản phát hành trong tương lai. Ngoài ra, Gate có kế hoạch hỗ trợ chuyển tài sản cổ phiếu một cú nhấp chuột giữa các công ty môi giới, cải thiện hơn nữa tính di động và hiệu quả quản lý đa nền tảng của tài sản.

Người dùng cũng có thể xem và quản lý vị thế, lãi lỗ, hồ sơ dòng tiền và các hành động của công ty như cổ tức tiền mặt, chia tách cổ phiếu và chia tách cổ phiếu ngược trong giao diện Tài khoản hợp nhất. Các khoản thu nhập liên quan sẽ được tự động ghi có vào tài khoản người dùng theo quy tắc nền tảng. Từ góc độ ngành, các nền tảng tiền điện tử đang dần phát triển từ địa điểm giao dịch tài sản kỹ thuật số đơn lẻ thành cơ sở hạ tầng giao dịch toàn diện kết nối thị trường vốn toàn cầu.

Việc Gate ra mắt dịch vụ giao dịch cổ phiếu không chỉ mở rộng ranh giới dịch vụ và khả năng sản phẩm trong thị trường tài chính truyền thống, mà còn đánh dấu sự tăng tốc xây dựng hệ thống giao dịch thống nhất và phân bổ đa tài sản bao gồm tiền điện tử, cổ phiếu và nhiều sản phẩm tài chính toàn cầu hơn. Trong tương lai, Gate sẽ tiếp tục thúc đẩy khả năng tiếp cận thị trường, kết nối thanh khoản toàn cầu và năng lực giao dịch xuyên thị trường, củng cố định vị dài hạn như một nền tảng giao dịch và tiếp cận thị trường tài sản toàn cầu.

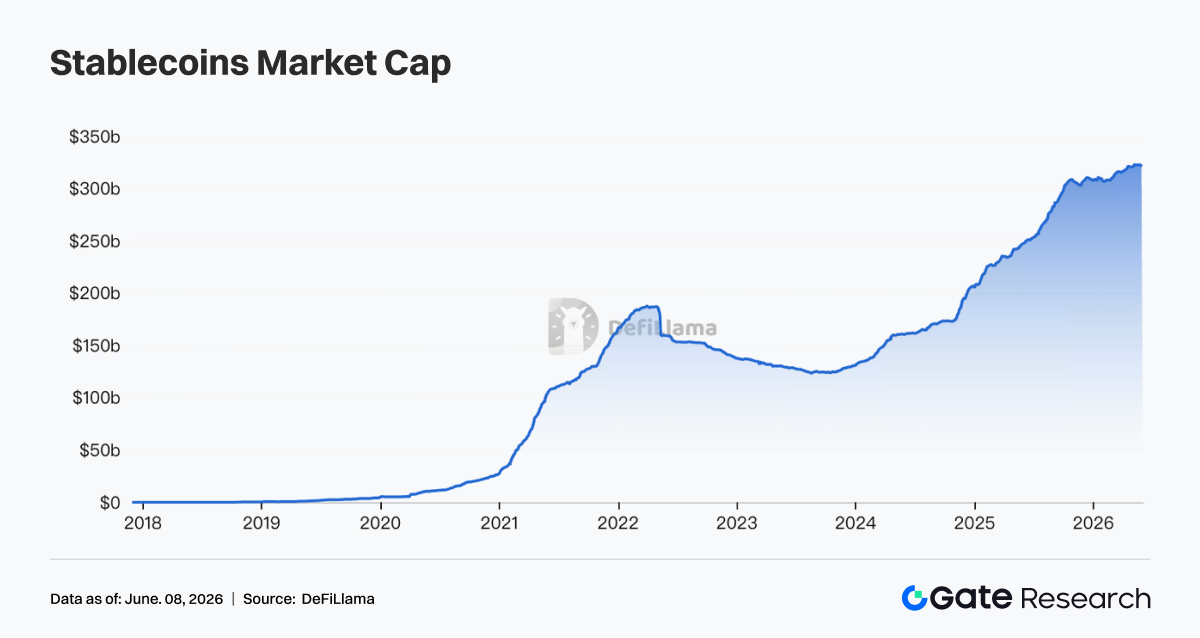

3.2 Vốn hóa thị trường Stablecoin vượt 300 tỷ USD: Mức tăng gấp ba lần trong một năm có ý nghĩa gì?

Vào tháng 5 năm 2026, tổng vốn hóa thị trường stablecoin chính thức vượt 300 tỷ USD, tăng gấp ba lần so với khoảng 100 tỷ USD một năm trước đó. Điều này tượng trưng cho một sự chuyển đổi cấu trúc trên toàn bộ ngành tiền điện tử, với stablecoin phát triển từ phương tiện giao dịch thành thành phần của cơ sở hạ tầng tài chính toàn cầu.

3.2.1 Logic tăng trưởng đằng sau vốn hóa thị trường Stablecoin

Sự bùng nổ của stablecoin không chỉ do một yếu tố duy nhất thúc đẩy.

Đầu tiên, việc thiết lập khuôn khổ quy định đã mở ra cánh cửa cho dòng vốn tổ chức. Từ góc độ quy định, tiến triển của Đạo luật GENIUS đã cung cấp cho các nhà phát hành stablecoin một lộ trình tuân thủ rõ ràng. Các tổ chức tài chính truyền thống trước đây đứng ngoài cuộc hiện có thể chính thức tham gia thị trường. Họ có thể kết hợp stablecoin vào bảng cân đối kế toán doanh nghiệp hoặc sử dụng chúng làm kênh thanh toán xuyên biên giới.

Điều này khác biệt cơ bản so với chu kỳ tăng trưởng stablecoin 2020-2022, khi sự tăng trưởng chủ yếu đến từ nhu cầu giao dịch thuần tiền điện tử. Trong chu kỳ hiện tại, sự tăng trưởng được hỗ trợ bởi nhu cầu kinh doanh thực tế từ các tổ chức tuân thủ.

Thứ hai, nhu cầu đô la hóa đã tăng lên về mặt cấu trúc.

Cư dân ở các nước thị trường mới nổi như Thổ Nhĩ Kỳ, Argentina và Nigeria từ lâu đã chịu áp lực mất giá tiền tệ địa phương. Do đó, sự thâm nhập của USDT và USDC vào thanh toán hàng ngày tiếp tục tăng ở các khu vực này. Ở một số nơi, stablecoin đã bắt đầu thay thế các ứng dụng thanh toán di động địa phương.

Các trường hợp sử dụng này phần lớn độc lập với biến động của thị trường tiền điện tử, tạo ra một lớp nhu cầu cơ bản ổn định.

Thứ ba, sự mở rộng của tài chính trên chuỗi đã làm tăng đáng kể việc sử dụng stablecoin.

Khi RWA, cho vay trên chuỗi và các sản phẩm tạo lợi suất mở rộng quy mô, stablecoin ngày càng được sử dụng như các lớp thanh toán. Tỷ trọng stablecoin trong TVL của DeFi tiếp tục tăng, nghĩa là stablecoin không còn chỉ là "đô la nằm trên các sàn giao dịch". Thay vào đó, chúng đang lưu thông tích cực trên chuỗi, tạo ra hoạt động tài chính và giá trị.

3.2.2 Bối cảnh cạnh tranh và lộ trình quy định trong tương lai

Đáng chú ý, quy mô 2,2 tỷ USD của Crypto Fund 5 nhỏ hơn quy mô 4,5 tỷ USD của quỹ thứ tư huy động năm 2022. Thị trường cho rằng đây là sự giảm quy mô có chủ ý của a16z chứ không phải dấu hiệu suy giảm năng lực. a16z nói rõ rằng chu kỳ gây quỹ ngắn hơn cho phép họ "bắt kịp sự phát triển của xu hướng tiền điện tử". Đằng sau đó là nhận định quan trọng của ngành: chu kỳ thị trường tiền điện tử đang ngắn hơn và sự thay đổi hướng đi nhanh hơn, khiến chu kỳ triển khai của các quỹ siêu lớn có thể trở thành gánh nặng. Fund 5 có trọng tâm đầu tư rõ ràng: stablecoin, thanh toán, tài chính trên chuỗi (cho vay và phái sinh), thị trường dự đoán và RWA. Năm lĩnh vực này cùng hướng tới người dùng thực, doanh thu thực và quy mô thực, thay vì dựa vào phần bù đầu cơ token. a16z nói rõ Fund 5 sẽ không đầu tư vào AI và sẽ tập trung 100% vào tiền điện tử, phân biệt rõ ràng với các quỹ AI của mình, phản ánh sự phân chia chiến lược nội bộ rõ ràng.

So với cách tiếp cận thận trọng và kỷ luật của a16z, chiến lược của Katie Haun tích cực hơn. Cô xác định ba chủ đề đầu tư cốt lõi của quỹ mới: cơ sở hạ tầng tài chính thế hệ tiếp theo, tài sản token hóa và thị trường mới, và nền kinh tế tác nhân AI. Chủ đề cuối cùng đặc biệt đáng chú ý. Khi tác nhân AI ngày càng thực hiện các nhiệm vụ thay mặt con người, chúng cần khả năng tài chính tự động: tài khoản thanh toán, hạn mức tín dụng, xác minh danh tính và phòng chống gian lận. Các yêu cầu này phù hợp tự nhiên với đặc tính không cần cấp phép và có thể lập trình của blockchain. BVNK, một trong những khoản đầu tư trước đây của Haun, được Mastercard mua lại với định giá 1,8 tỷ USD, còn Bridge được Stripe mua lại với giá 1,1 tỷ USD. Cả hai thương vụ đều tập trung vào cơ sở hạ tầng stablecoin và xác nhận khuôn khổ đầu tư của cô. Quỹ mới mở rộng logic này vào nền kinh tế tác nhân AI, về cơ bản là đặt cược vào loại đường ray tài chính mà những người tham gia bản địa internet thế hệ tiếp theo sẽ cần.

3.3 Tài trợ VC tiền điện tử phục hồi mạnh mẽ: Logic ngành đằng sau quỹ 2,2 tỷ USD của a16z và 1 tỷ USD của Haun

Khoảng tháng 5 năm 2026, lĩnh vực đầu tư mạo hiểm tiền điện tử chứng kiến làn sóng gây quỹ quy mô lớn tập trung. a16z crypto công bố hoàn thành Crypto Fund 5, quỹ tiền điện tử thứ năm, với tổng quy mô 2,2 tỷ USD. Haun Ventures hoàn thành quỹ thứ hai với 1 tỷ USD. Dragonfly hoàn thành quỹ thứ tư với 650 triệu USD. Paradigm được cho là đang huy động quỹ mới lên tới 1,5 tỷ USD, trong khi Blockchain Capital huy động được khoảng 700 triệu USD trong cùng kỳ. Kể từ tháng 4, tổng tài trợ trong lĩnh vực tiền điện tử đạt 2,359 tỷ USD.

3.3.1 Bối cảnh lịch sử của làn sóng gây quỹ

Để hiểu làn sóng gây quỹ này, cần hiểu bối cảnh lịch sử của nó. Sự sụp đổ của FTX năm 2022 đã đẩy đầu tư mạo hiểm tiền điện tử vào mùa đông kéo dài: LP rút vốn, giá trị tài sản ròng của quỹ giảm mạnh, việc gây quỹ cho các quỹ mới gần như đình trệ. Trong giai đoạn phục hồi 2023-2024, hầu hết các công ty VC áp dụng chiến lược phòng thủ, duy trì hoạt động với quy mô quỹ tương đối nhỏ. Năm 2025, Bitcoin đạt mức cao nhất mọi thời đại mới và việc phê duyệt ETF Bitcoin tại Mỹ mang lại gần 60 tỷ USD dòng vốn tổ chức vào thị trường tiền điện tử, giải quyết vấn đề tính hợp pháp của tiền điện tử trong mắt các nhà đầu tư tổ chức.

Đến năm 2026, các VC đánh giá thời điểm đã thuận lợi dựa trên ba yếu tố. Thứ nhất, như đã thảo luận, khuôn khổ quy định đang dần hình thành qua các diễn biến như Đạo luật GENIUS và Đạo luật Clarity, cung cấp bộ quy tắc dễ dự đoán hơn. Thứ hai, cơ sở hạ tầng từ chu kỳ trước – bao gồm mạng Layer 2, cầu nối chuỗi chéo và hệ thống thanh toán stablecoin – đã đủ trưởng thành để hỗ trợ mở rộng lớp ứng dụng. Thứ ba, sự hội tụ của AI và tiền điện tử đã bắt đầu thể hiện logic thương mại rõ ràng, tạo ra các hạng mục đầu tư hoàn toàn mới.

3.3.2 Quỹ 2,2 tỷ USD của a16z nhỏ hơn và tập trung hơn, quỹ 1 tỷ USD của Haun đặt cược vào nền kinh tế tác nhân AI

Đáng chú ý, quy mô 2,2 tỷ USD của Crypto Fund 5 nhỏ hơn quy mô 4,5 tỷ USD của quỹ tiền điện tử thứ tư của a16z huy động năm 2022. Thị trường cho rằng đây là sự giảm quy mô có chủ ý chứ không phải dấu hiệu suy giảm năng lực. a16z nói rõ chu kỳ gây quỹ ngắn hơn cho phép họ "bắt kịp sự phát triển của xu hướng tiền điện tử". Đằng sau đó là nhận định quan trọng: chu kỳ thị trường tiền điện tử đang ngắn hơn, sự thay đổi hướng đi nhanh hơn, chu kỳ triển khai của các quỹ cực lớn có thể trở thành gánh nặng.

Fund 5 có trọng tâm đầu tư rõ ràng: stablecoin, thanh toán, tài chính trên chuỗi (cho vay và phái sinh), thị trường dự đoán và RWA. Năm lĩnh vực này cùng hướng tới người dùng thực, doanh thu thực và quy mô thực thay vì dựa vào phần bù đầu cơ token. a16z nói rõ Fund 5 sẽ không đầu tư vào AI và tập trung 100% vào tiền điện tử, phân biệt rõ với các quỹ AI và phản ánh sự phân chia chiến lược nội bộ rõ ràng.

So với cách tiếp cận thận trọng, kỷ luật của a16z, chiến lược của Katie Haun tích cực hơn. Cô xác định ba chủ đề đầu tư cốt lõi cho quỹ mới: cơ sở hạ tầng tài chính thế hệ tiếp theo, tài sản token hóa và thị trường mới, và nền kinh tế tác nhân AI. Chủ đề cuối cùng đặc biệt đáng chú ý. Khi tác nhân AI ngày càng thực hiện nhiệm vụ thay con người, chúng cần khả năng tài chính tự động: tài khoản thanh toán, hạn mức tín dụng, xác minh danh tính và phòng chống gian lận. Các yêu cầu này phù hợp tự nhiên với đặc tính không cần cấp phép và có thể lập trình của blockchain. BVNK – một khoản đầu tư trước đây của Haun – được Mastercard mua lại với định giá 1,8 tỷ USD, Bridge được Stripe mua lại với giá 1,1 tỷ USD. Cả hai thương vụ thoái vốn đều tập trung vào cơ sở hạ tầng stablecoin, xác nhận khuôn khổ đầu tư của cô. Quỹ mới mở rộng logic này vào nền kinh tế tác nhân AI, về cơ bản là đặt cược vào loại đường ray tài chính mà người tham gia bản địa internet thế hệ tiếp theo sẽ cần.

3.3.3 Những thay đổi trong cấu trúc gây quỹ: Ai đang cung cấp vốn?

Thành phần LP đằng sau làn sóng gây quỹ này khác với năm 2021. Năm 2021, các quỹ tài sản có chủ quyền và quỹ tài trợ đại học tham gia thị trường tiền điện tử với số lượng lớn, một số quỹ thậm chí đối mặt với thách thức có nhiều vốn hơn mức có thể triển khai hiệu quả. Ngày nay, vốn ngày càng đến từ các văn phòng gia đình có kinh nghiệm sâu về tiền điện tử, các nhà đầu tư chiến lược doanh nghiệp như sàn giao dịch và nhà tạo lập thị trường, và các quỹ phòng hộ. Các LP này nhìn chung có khả năng chịu đựng biến động cao hơn và hiểu biết sâu hơn về các lộ trình thoái vốn, cung cấp cho các công ty VC một cơ sở vốn ổn định hơn.

Tuy nhiên, sự phục hồi trong gây quỹ VC cũng đặt ra mối lo ngại tiềm ẩn: có thể có quá nhiều vốn đuổi theo quá ít dự án, gây ra bong bóng định giá sớm. Trong số 2,359 tỷ USD huy động được từ tháng 4, vốn tập trung cao độ vào một số ít dự án hàng đầu. Đối với các dự án giai đoạn đầu, việc gây quỹ vẫn khó khăn. Các LP trở nên ít khoan dung hơn với các dự án xây dựng thuần túy dựa trên câu chuyện mà không có doanh thu. Thị trường coi đây là sự phát triển lành mạnh vì vốn trở nên chọn lọc hơn, buộc nhà sáng lập nhanh chóng tìm ra sự phù hợp của sản phẩm với thị trường thay vì dựa vào phát hành token để duy trì định giá. Về dài hạn, điều này sẽ đóng góp tích cực cho chất lượng tổng thể của ngành.

Những nỗ lực gây quỹ tích cực của a16z và Haun đại diện cho sự bỏ phiếu tín nhiệm tập thể từ dòng vốn tổ chức vào quá trình chuyển đổi của ngành tiền điện tử từ đầu cơ sang cơ sở hạ tầng. Cuối cùng, nguồn vốn này có khả năng sẽ chảy vào các lĩnh vực như thanh toán stablecoin, RWA và đường ray tài chính cho tác nhân AI thay vì các câu chuyện ngắn hạn như NFT hay GameFi. Trong 18 đến 24 tháng tới, tốc độ triển khai nguồn vốn này sẽ ảnh hưởng trực tiếp đến thời điểm xuất hiện của thế hệ dự án tiếp theo xác định ngành. Đối với người tham gia thị trường, việc theo dõi danh mục đầu tư của các công ty VC hàng đầu này sẽ vẫn là điểm tham chiếu quan trọng để xác định các nguồn tạo giá trị lớn tiếp theo trong ngành.

Nguồn dữ liệu:

Gate Research là nền tảng nghiên cứu toàn diện về blockchain và tiền điện tử, cung cấp nội dung chuyên sâu cho độc giả bao gồm phân tích kỹ thuật, thông tin thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách kinh tế vĩ mô.

Tuyên bố miễn trừ trách nhiệm

Đầu tư vào thị trường tiền điện tử có rủi ro cao. Người dùng nên tự nghiên cứu và hiểu đầy đủ bản chất của tài sản và sản phẩm trước khi đưa ra bất kỳ quyết định đầu tư nào. Gate không chịu trách nhiệm cho bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ các quyết định đó.