ybaser

#Web3SecurityGuide

從法幣轉換到加密貨幣的過程可能感覺像是在走一條充滿監管雷區的道路。集中式交易所(CEXs)和商業銀行運用極其激進、由人工智慧驅動的反非法資金和風險控制算法。

了解這些自動系統觸發的具體原因以及一旦被牽扯進它們的網絡後如何應對,至關重要。

在傳統銀行系統與Web3世界之間轉移資金時,基本風險通常分為兩類:

這是銀行卡凍結最常見的原因。如果你使用點對點(P2P)交易或本地退出路徑,可能無意中收到了來自非法活動的法幣。即使你完全無辜,如果銀行追蹤到資金來自一個被破壞的帳戶,與這些資金有接觸的每張卡都可能被執法機關凍結。

自動銀行與貨幣系統觸發器

交易所和銀行會監控帳戶的交易速度和行為。如果你的交易模式偏離標準零售行為,自動系統會立即凍結你的帳戶或限制提款,以保護平台免受詐騙或監管處罰。

為了保持帳戶良好狀態,你應模仿正常消費者行為,避免“高風險”數字簽名。

避免立即提現模式:銀行的一個重大警訊是收到大量入金後,立即在幾分鐘內轉出。讓資金在你的帳戶中“休息”至少24到48小時再進行轉移。

避免四捨五入數字和拆分交易:發送恰好$10,000或在一小時內將其拆分成五個相同的$1,999交易,看起來就像是在“拆分”。使用不均勻、自然的金額(例如$2,415或$4,870)。

切勿使用你的主要薪資、房貸或商業銀行帳戶進行加密貨幣交易。開設一個專用於加密的帳戶

查看原文從法幣轉換到加密貨幣的過程可能感覺像是在走一條充滿監管雷區的道路。集中式交易所(CEXs)和商業銀行運用極其激進、由人工智慧驅動的反非法資金和風險控制算法。

了解這些自動系統觸發的具體原因以及一旦被牽扯進它們的網絡後如何應對,至關重要。

在傳統銀行系統與Web3世界之間轉移資金時,基本風險通常分為兩類:

這是銀行卡凍結最常見的原因。如果你使用點對點(P2P)交易或本地退出路徑,可能無意中收到了來自非法活動的法幣。即使你完全無辜,如果銀行追蹤到資金來自一個被破壞的帳戶,與這些資金有接觸的每張卡都可能被執法機關凍結。

自動銀行與貨幣系統觸發器

交易所和銀行會監控帳戶的交易速度和行為。如果你的交易模式偏離標準零售行為,自動系統會立即凍結你的帳戶或限制提款,以保護平台免受詐騙或監管處罰。

為了保持帳戶良好狀態,你應模仿正常消費者行為,避免“高風險”數字簽名。

避免立即提現模式:銀行的一個重大警訊是收到大量入金後,立即在幾分鐘內轉出。讓資金在你的帳戶中“休息”至少24到48小時再進行轉移。

避免四捨五入數字和拆分交易:發送恰好$10,000或在一小時內將其拆分成五個相同的$1,999交易,看起來就像是在“拆分”。使用不均勻、自然的金額(例如$2,415或$4,870)。

切勿使用你的主要薪資、房貸或商業銀行帳戶進行加密貨幣交易。開設一個專用於加密的帳戶

- 打賞

- 4

- 5

- 轉發

- 分享

HighAmbition:

就冲就完了 👊查看更多

🌈 #GateLiveStreamingInspiration - 五月二十四日

立即關注以下主題,即可獲得額外官方支援與宣傳曝光!

今日主題推薦:

🔹 比特幣ETF遭遇“現金緊縮”:一周內提款額達12.6億美元,以太坊ETF連續10天出現虧損。

🔹 Coinbase比特幣溢價指數已連續八天錄得負值,顯示美國市場購買力疲軟。

🔹 據報導,美國與伊朗已達成一份諒解備忘錄:結束戰爭、打開海峽,並釋放250億美元資產。

🔹 美國國會推出新的比特幣戰略儲備法案,強制鎖定20年——放棄購買100萬比特幣的目標。

🔹 分析:超流動性和AI代幣可能引領下一波山寨幣價格上漲。

🔹 美國媒體:加密行業在華盛頓建立“指揮中心”,加快推動監管合法化。

🔹 美國ETF資金流入創單一年最高紀錄,單日淨流入85億美元。

🔹 《清晰法案》在八月通過的前景不確定,參議院議程上仍有優先事項積壓。

選擇任何一個主題開始直播,即有機會登上官方網站首頁!

🔥 現在開始直播:https://www.gate.com/live/apply

查看原文立即關注以下主題,即可獲得額外官方支援與宣傳曝光!

今日主題推薦:

🔹 比特幣ETF遭遇“現金緊縮”:一周內提款額達12.6億美元,以太坊ETF連續10天出現虧損。

🔹 Coinbase比特幣溢價指數已連續八天錄得負值,顯示美國市場購買力疲軟。

🔹 據報導,美國與伊朗已達成一份諒解備忘錄:結束戰爭、打開海峽,並釋放250億美元資產。

🔹 美國國會推出新的比特幣戰略儲備法案,強制鎖定20年——放棄購買100萬比特幣的目標。

🔹 分析:超流動性和AI代幣可能引領下一波山寨幣價格上漲。

🔹 美國媒體:加密行業在華盛頓建立“指揮中心”,加快推動監管合法化。

🔹 美國ETF資金流入創單一年最高紀錄,單日淨流入85億美元。

🔹 《清晰法案》在八月通過的前景不確定,參議院議程上仍有優先事項積壓。

選擇任何一個主題開始直播,即有機會登上官方網站首頁!

🔥 現在開始直播:https://www.gate.com/live/apply

- 打賞

- 3

- 2

- 轉發

- 分享

BlackBullion_Alpha:

猿在 🚀查看更多

✍️ Gate Square「創作者認證激勵計劃」仍在招募中!

在廣場發帖創作,共享超過一萬美元的每月獎勵!

豪華的代幣獎池、Gate商品、專屬促銷活動,以及數百萬的曝光流量等你來拿!

廣場認證創作者和其他平台的優質創作者皆歡迎報名

立即填寫表格報名 👉 https://www.gate.com/questionnaire/7159

讓優質內容被更多人看到,一起打造創作者社群!

活動詳情:https://www.gate.com/announcements/article/47889

創作者認證申請詳情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines

#GateSquarePizzaDay

查看原文在廣場發帖創作,共享超過一萬美元的每月獎勵!

豪華的代幣獎池、Gate商品、專屬促銷活動,以及數百萬的曝光流量等你來拿!

廣場認證創作者和其他平台的優質創作者皆歡迎報名

立即填寫表格報名 👉 https://www.gate.com/questionnaire/7159

讓優質內容被更多人看到,一起打造創作者社群!

活動詳情:https://www.gate.com/announcements/article/47889

創作者認證申請詳情:https://www.gate.com/help/community-center/moments/47731/gate-square-creator-certification-guidelines

#GateSquarePizzaDay

- 打賞

- 2

- 2

- 轉發

- 分享

HighAmbition:

就冲就完了 👊查看更多

這周大餅走了一個倒V。

周一到周四慢慢往上挪,周四摸到78k。然後周五直接砸到75.3k。ETF兩周跑了22億多美元,你告訴我這不是機構在調倉,我是不信的。

周末川普宣布和伊朗簽和平協議,大餅從74.3k彈回76.7k。

下周怎麼走,79K附近為本周的核心震盪高位,高空最佳位。

還有幾個東西我會盯著。

ETF能不能停住流血。兩周22億不是小數目,下周要是還在出,別指望像樣的反彈。

74k-75k這個位置。還能不能撐得住。如果破了,下個真正有買盤的區間在72-73k,那是三月的密集成交區。

伊朗協議到底能不能落地。市場先漲一波預期,後面談判卡殼的話,漲的全部還回去。

核心:高位震盪做頂,爆跌隨時會來。

周一到周四慢慢往上挪,周四摸到78k。然後周五直接砸到75.3k。ETF兩周跑了22億多美元,你告訴我這不是機構在調倉,我是不信的。

周末川普宣布和伊朗簽和平協議,大餅從74.3k彈回76.7k。

下周怎麼走,79K附近為本周的核心震盪高位,高空最佳位。

還有幾個東西我會盯著。

ETF能不能停住流血。兩周22億不是小數目,下周要是還在出,別指望像樣的反彈。

74k-75k這個位置。還能不能撐得住。如果破了,下個真正有買盤的區間在72-73k,那是三月的密集成交區。

伊朗協議到底能不能落地。市場先漲一波預期,後面談判卡殼的話,漲的全部還回去。

核心:高位震盪做頂,爆跌隨時會來。

BTC1.79%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

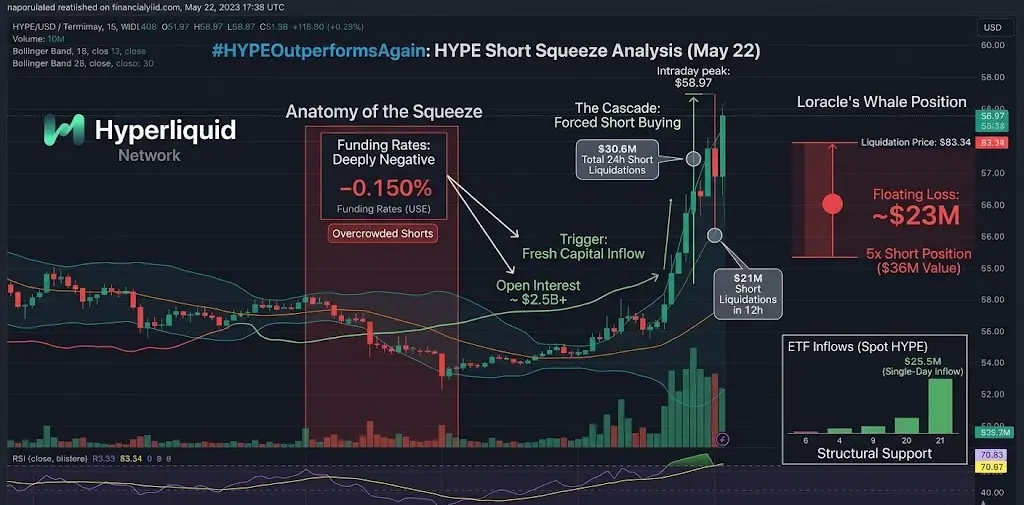

#HYPEOutperformsAgain 1. 聯邦儲備局領導層與宏觀轉變

週末最大的新聞是宏觀經濟。隨著凱文·沃什正式接任聯邦儲備委員會主席,市場正激烈轉向。財政部長斯科特·貝森特和唐納德·特朗普與他的任命密切相關,這預示著聯儲局正進入一個“改革導向”的時代。

然而,沃什正面臨一個極其複雜的困境。由於通脹壓力持續存在——並因伊朗持續的地緣政治緊張局勢而加劇——華爾街已經開始收回降息預期。期貨市場現在預計到2026年底可能會加息,而非之前預期的降息。2年期國債收益率的飆升證明市場預期沃什將優先考慮抗通脹,即使這會考驗他與白宮的政治關係。

2. 激進的資本效率:Aave × MetaMask × Mastercard 卡

儘管SEC批准納斯達克比特幣指數期權上市對機構對沖來說是巨大的進展,但Aave + MetaMask + Mastercard的整合對日常零售用戶來說是一個結構性的遊戲規則改變者。

歷史上,加密貨幣用戶面臨一個令人煩惱的權衡:收益與流動性。你要么將穩定幣鎖定在像Aave這樣的協議中賺取利息,要么將它們保持在熱錢包中用於消費,錯失收益。

這款新借記卡通過Linea(以太坊Layer-2)運作,允許用戶在錢包中持有產生收益的收據代幣(如aUSDC或mUSD)。

當你在雜貨店刷卡時,系統會計算出所需的確切法幣金額,並在銷售的瞬間將那部分貨幣轉換。

查看原文週末最大的新聞是宏觀經濟。隨著凱文·沃什正式接任聯邦儲備委員會主席,市場正激烈轉向。財政部長斯科特·貝森特和唐納德·特朗普與他的任命密切相關,這預示著聯儲局正進入一個“改革導向”的時代。

然而,沃什正面臨一個極其複雜的困境。由於通脹壓力持續存在——並因伊朗持續的地緣政治緊張局勢而加劇——華爾街已經開始收回降息預期。期貨市場現在預計到2026年底可能會加息,而非之前預期的降息。2年期國債收益率的飆升證明市場預期沃什將優先考慮抗通脹,即使這會考驗他與白宮的政治關係。

2. 激進的資本效率:Aave × MetaMask × Mastercard 卡

儘管SEC批准納斯達克比特幣指數期權上市對機構對沖來說是巨大的進展,但Aave + MetaMask + Mastercard的整合對日常零售用戶來說是一個結構性的遊戲規則改變者。

歷史上,加密貨幣用戶面臨一個令人煩惱的權衡:收益與流動性。你要么將穩定幣鎖定在像Aave這樣的協議中賺取利息,要么將它們保持在熱錢包中用於消費,錯失收益。

這款新借記卡通過Linea(以太坊Layer-2)運作,允許用戶在錢包中持有產生收益的收據代幣(如aUSDC或mUSD)。

當你在雜貨店刷卡時,系統會計算出所需的確切法幣金額,並在銷售的瞬間將那部分貨幣轉換。

- 打賞

- 4

- 6

- 轉發

- 分享

ybaser:

直達月球 🌕查看更多

#HYPEOutperformsAgain

圍繞 Hyperliquid (HYPE) 的指標和鏈上事件描述了一個教科書式的高速度空頭擠壓。當一個高交易量、創收的協議面臨深度負的資金費率時,會形成一個壓力鍋環境,任何突如其來的向上波動都會引發大規模的連鎖反應。

以下是為何這個特定設定導致如此激烈市場反應的原因分析:

1. 擠壓的結構

當資金費率在5月18-19日轉為「深度負」時,意味著空頭為了維持倉位,正積極支付多頭。這個信號表明空頭一方極度擁擠。

觸發點:不是回調,而是一波新資金(由未平倉合約超過25億美元證明)推動價格上升。

連鎖反應:當價格觸及空頭的止損或清算點時,交易所被迫自動回購HYPE以平倉。這種被迫買入進一步推升價格,觸及下一批空頭,24小時內導致3,060萬美元的清算。

2. 散戶與機構的分歧

你強調的鏈上動作完美展現了經典的「大戶對抗機構」動態,這種情況經常在市場異常時出現:

看空大戶(Loracle):存入61.6萬HYPE,建立一個5倍空頭倉位,對抗一個超動能資產,這是一個巨大的賭注。由於空頭擠壓呈垂直加速,他的浮動損失高達2,300萬美元,極易受到威脅。以83.34美元的清算價為目標,如果動能持續,市場就有明確的追擊點。

機構收集者:當散戶試圖趁回調做高時,一個與Grayscale相關的錢包在一周內悄悄累積約3,490萬美元的現貨HYPE。這種機構累積行為

圍繞 Hyperliquid (HYPE) 的指標和鏈上事件描述了一個教科書式的高速度空頭擠壓。當一個高交易量、創收的協議面臨深度負的資金費率時,會形成一個壓力鍋環境,任何突如其來的向上波動都會引發大規模的連鎖反應。

以下是為何這個特定設定導致如此激烈市場反應的原因分析:

1. 擠壓的結構

當資金費率在5月18-19日轉為「深度負」時,意味著空頭為了維持倉位,正積極支付多頭。這個信號表明空頭一方極度擁擠。

觸發點:不是回調,而是一波新資金(由未平倉合約超過25億美元證明)推動價格上升。

連鎖反應:當價格觸及空頭的止損或清算點時,交易所被迫自動回購HYPE以平倉。這種被迫買入進一步推升價格,觸及下一批空頭,24小時內導致3,060萬美元的清算。

2. 散戶與機構的分歧

你強調的鏈上動作完美展現了經典的「大戶對抗機構」動態,這種情況經常在市場異常時出現:

看空大戶(Loracle):存入61.6萬HYPE,建立一個5倍空頭倉位,對抗一個超動能資產,這是一個巨大的賭注。由於空頭擠壓呈垂直加速,他的浮動損失高達2,300萬美元,極易受到威脅。以83.34美元的清算價為目標,如果動能持續,市場就有明確的追擊點。

機構收集者:當散戶試圖趁回調做高時,一個與Grayscale相關的錢包在一周內悄悄累積約3,490萬美元的現貨HYPE。這種機構累積行為

HYPE8.85%

- 打賞

- 5

- 10

- 轉發

- 分享

楚老魔:

自行研究 🤓查看更多

🌈 Gate Live直播靈感 - 5月24日

熱門話題推薦:

🔹 比特幣ETF遭「資金踩踏」:單周撤資12.6億美元,以太坊ETF連續10日失血

🔹 Coinbase比特幣溢價指數連續8日錄得負值,美國市場購買力疲軟

🔹 美伊據報達成諒解備忘錄:結束戰爭、開放海峽、釋放250億美元資產

🔹 美國國會推出新的戰略比特幣儲備法案,實施20年鎖倉——放棄購買100萬個BTC的目標

🔹 分析:Hyperliquid與AI代幣或引領下一輪山寨幣行情

🔹 美媒:加密行業在華盛頓建立「指揮中心」,加速推動監管合法化

🔹 美國ETF資金流入創史上年度最高,日淨流入85億美元

🔹 《CLARITY法案》8月通過前景存疑,參議院議程優先事項堆積

選擇任一話題開播,即有機會獲得官網首頁推薦!

🔥 更多選題靈感與技巧:https://www.gate.com/help/community-center/live_chat/49345

查看原文熱門話題推薦:

🔹 比特幣ETF遭「資金踩踏」:單周撤資12.6億美元,以太坊ETF連續10日失血

🔹 Coinbase比特幣溢價指數連續8日錄得負值,美國市場購買力疲軟

🔹 美伊據報達成諒解備忘錄:結束戰爭、開放海峽、釋放250億美元資產

🔹 美國國會推出新的戰略比特幣儲備法案,實施20年鎖倉——放棄購買100萬個BTC的目標

🔹 分析:Hyperliquid與AI代幣或引領下一輪山寨幣行情

🔹 美媒:加密行業在華盛頓建立「指揮中心」,加速推動監管合法化

🔹 美國ETF資金流入創史上年度最高,日淨流入85億美元

🔹 《CLARITY法案》8月通過前景存疑,參議院議程優先事項堆積

選擇任一話題開播,即有機會獲得官網首頁推薦!

🔥 更多選題靈感與技巧:https://www.gate.com/help/community-center/live_chat/49345

- 打賞

- 2

- 5

- 轉發

- 分享

我是海峰:

🌈 Gate Live直播靈感 - 5月24日 熱門話題推薦:

🔹 比特幣ETF遭「資金踩踏」:單周撤資12.6億美元,以太坊ETF連續10日失血

🔹 Coinbase比特幣溢價指數連續8日錄得負值,美國市場購買力疲軟

🔹 美伊據報達成諒解備忘錄:結束戰爭、開放海峽、釋放250億美元資產

🔹 美國國會推出新的戰略比特幣儲備法案,實施20年鎖倉——放棄購買100萬個BTC的目標

🔹 分析:Hyperliquid與AI代幣或引領下一輪山寨幣行情

🔹 美媒:加密行業在華盛頓建立「指揮中心」,加速推動監管合法化

🔹 美國ETF資金流入創史上年度最高,日淨流入85億美元

🔹 《CLARITY法案》8月通過前景存疑,參議院議程優先事項堆積

選擇任一話題開播,即有機會獲得官網首頁推薦!

查看更多

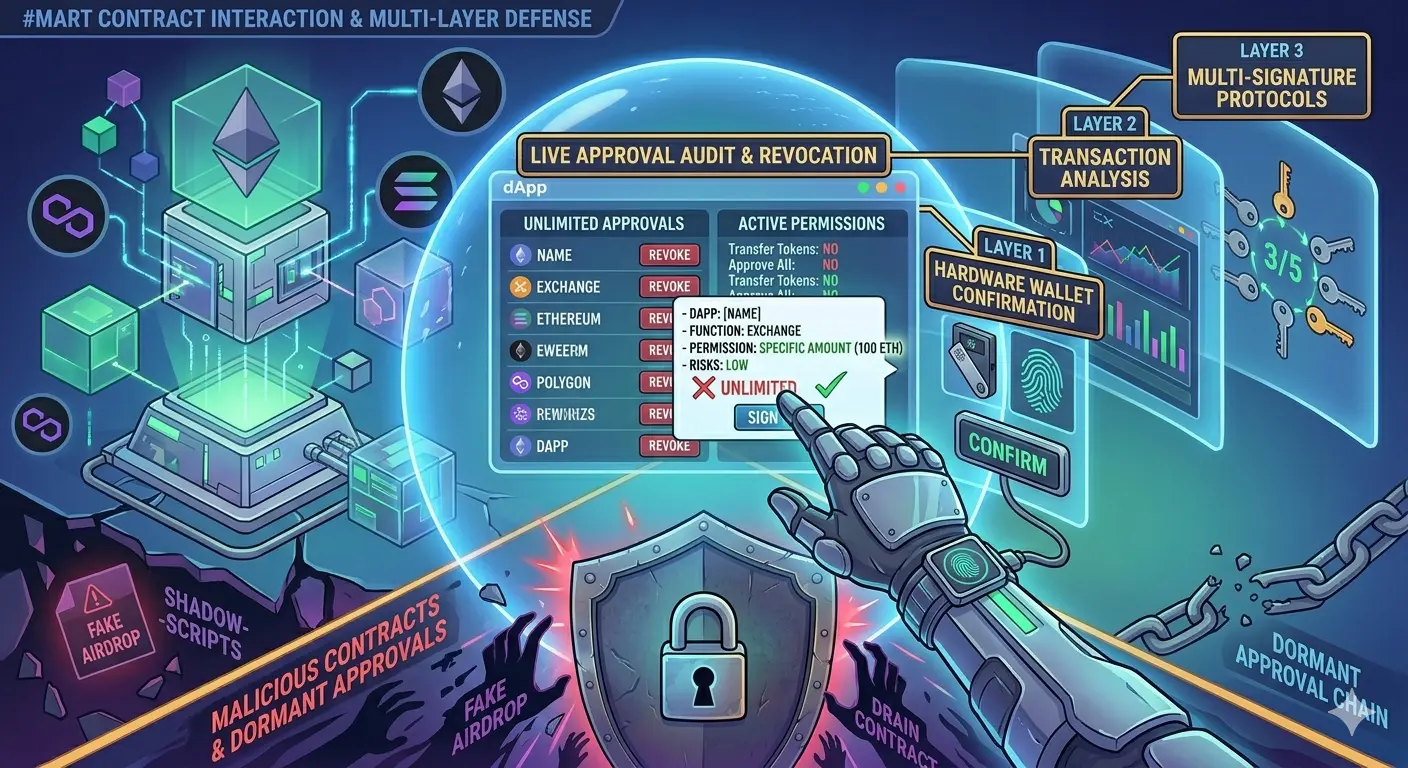

#Web3SecurityGuide

Web3 生態系的快速擴展使安全成為數字資產存活的最關鍵基礎之一,尤其隨著用戶越來越多地與去中心化應用、智能合約和跨鏈協議互動。與傳統金融不同,Web3 在非托管環境中運作,用戶需對自己的資產保護負全部責任,這意味著在密鑰管理或交易批准上的一個錯誤都可能導致資金不可逆轉的損失。這一轉變促使在錢包、交易所、DeFi 平台和 NFT 生態系統中建立結構化的安全意識變得迫在眉睫。

Web3 安全的核心在於錢包保護,尤其是非托管錢包,其中私鑰或種子短語充當最終的存取層。與以太坊等生態系統互動的用戶必須理解,種子短語實質上是所有資產的主鑰,任何通過截圖、雲端存儲、釣魚鏈接或被攻破的設備曝光,都可能導致資產的全部損失。最佳做法是將種子短語離線存儲, preferably 在多個實體安全的地點,並且除非在經過驗證的環境中恢復錢包,否則不要在網站或應用中輸入。

另一個主要的安全層面涉及智能合約交互風險,這在去中心化金融協議、NFT 市場和收益農場平台中特別相關。每次用戶與智能合約互動,實際上是在授權代碼在其資產上執行操作。在如 Solana 這樣的生態系統中,交易速度和組合性極高,惡意合約可能利用無限制的授權或隱藏功能,瞬間抽走錢包資金。用戶必須定期撤銷代幣授權,並避免在未完全理解合約權限的情況下簽署交易。

釣魚攻擊仍然是 Web3 中最常見的威脅之一,經常

查看原文Web3 生態系的快速擴展使安全成為數字資產存活的最關鍵基礎之一,尤其隨著用戶越來越多地與去中心化應用、智能合約和跨鏈協議互動。與傳統金融不同,Web3 在非托管環境中運作,用戶需對自己的資產保護負全部責任,這意味著在密鑰管理或交易批准上的一個錯誤都可能導致資金不可逆轉的損失。這一轉變促使在錢包、交易所、DeFi 平台和 NFT 生態系統中建立結構化的安全意識變得迫在眉睫。

Web3 安全的核心在於錢包保護,尤其是非托管錢包,其中私鑰或種子短語充當最終的存取層。與以太坊等生態系統互動的用戶必須理解,種子短語實質上是所有資產的主鑰,任何通過截圖、雲端存儲、釣魚鏈接或被攻破的設備曝光,都可能導致資產的全部損失。最佳做法是將種子短語離線存儲, preferably 在多個實體安全的地點,並且除非在經過驗證的環境中恢復錢包,否則不要在網站或應用中輸入。

另一個主要的安全層面涉及智能合約交互風險,這在去中心化金融協議、NFT 市場和收益農場平台中特別相關。每次用戶與智能合約互動,實際上是在授權代碼在其資產上執行操作。在如 Solana 這樣的生態系統中,交易速度和組合性極高,惡意合約可能利用無限制的授權或隱藏功能,瞬間抽走錢包資金。用戶必須定期撤銷代幣授權,並避免在未完全理解合約權限的情況下簽署交易。

釣魚攻擊仍然是 Web3 中最常見的威脅之一,經常

- 打賞

- 2

- 2

- 轉發

- 分享

楚老魔:

堅定HODL💎查看更多

#GateSquarePizzaDay

#GateSquarePizzaDay 🍕₿

十四年前,金融史上最傳奇的時刻之一悄然在網路上發生。

一位程式設計師用一萬個比特幣換取了兩個披薩。

當時,這看起來微不足道。沒有頭條新聞,沒有機構,沒有價值數十億美元的交易所交易基金(ETF),沒有華爾街的興奮,也沒有全球媒體的關注圍繞比特幣。這只是一個由一個相信貨幣可以存在於傳統金融系統之外的小型線上社群使用的實驗性數位貨幣。

但歷史最終將那個簡單的披薩交易轉變為史上最具代表性的交易之一。

如今,那兩個披薩的價值已達數十億美元。

那單一的交易遠不止一個有趣的網路故事。它成為證明革命性技術在最初階段往往看起來微小、奇怪、幾乎毫無意義的證明。當時沒有人真正理解比特幣最終會成為什麼。沒有人想像過政府會討論加密貨幣的監管,企業會將比特幣加入資產負債表,或機構投資者會為數位資產敞口而競爭。

然而,那個披薩交易悄然標誌著一個全新金融時代的開始。

比特幣披薩日不僅僅是比特幣價格的升值。它代表著信念、創新、冒險精神,以及早期採用的力量。它提醒加密貨幣社群,每一次重大的技術革命都始於懷疑,最終才會改變周遭的世界。

當時,比特幣沒有主流的信譽。沒有巨大的流動性。沒有機構基礎設施。沒有萬億美元的敘事。

它只有一個想法。

一個貨幣可以去中心化的想法。一個所有權可以無國界的想法。一個個人可以控制價值而不完全依賴中心化

#GateSquarePizzaDay 🍕₿

十四年前,金融史上最傳奇的時刻之一悄然在網路上發生。

一位程式設計師用一萬個比特幣換取了兩個披薩。

當時,這看起來微不足道。沒有頭條新聞,沒有機構,沒有價值數十億美元的交易所交易基金(ETF),沒有華爾街的興奮,也沒有全球媒體的關注圍繞比特幣。這只是一個由一個相信貨幣可以存在於傳統金融系統之外的小型線上社群使用的實驗性數位貨幣。

但歷史最終將那個簡單的披薩交易轉變為史上最具代表性的交易之一。

如今,那兩個披薩的價值已達數十億美元。

那單一的交易遠不止一個有趣的網路故事。它成為證明革命性技術在最初階段往往看起來微小、奇怪、幾乎毫無意義的證明。當時沒有人真正理解比特幣最終會成為什麼。沒有人想像過政府會討論加密貨幣的監管,企業會將比特幣加入資產負債表,或機構投資者會為數位資產敞口而競爭。

然而,那個披薩交易悄然標誌著一個全新金融時代的開始。

比特幣披薩日不僅僅是比特幣價格的升值。它代表著信念、創新、冒險精神,以及早期採用的力量。它提醒加密貨幣社群,每一次重大的技術革命都始於懷疑,最終才會改變周遭的世界。

當時,比特幣沒有主流的信譽。沒有巨大的流動性。沒有機構基礎設施。沒有萬億美元的敘事。

它只有一個想法。

一個貨幣可以去中心化的想法。一個所有權可以無國界的想法。一個個人可以控制價值而不完全依賴中心化

BTC1.79%

- 打賞

- 3

- 3

- 轉發

- 分享

HanDevil:

就冲一下吧 👊查看更多

李明陽5.24本週周線趨勢分析

周線整體趨勢5月18日-5月24日

本週BTC與ETH的周線呈現“探底企穩→放量單邊拉升→高位窄幅震盪”的強修復結構,周線收出帶長下影線的中陽線,是典型的“下跌動能衰竭後的多頭反撲”行情。

周初:延續上週弱勢,價格快速下殺,BTC在74226.6、ETH在2007.01完成本週最低點,空頭拋壓集中釋放後,市場承接力開始顯現。

周中:多頭資金集中進場,開啟小時線級別的連續放量陽線反彈,價格一路突破關鍵阻力,BTC最高衝至77366.5,ETH最高衝至2148.56,完全收復周初跌幅。

周末:沖高後進入高位橫盤整理,價格在高位形成小實體K線,波動收窄,屬於上漲後的消化整理階段,等待新的方向信號。

ETH 小時線趨勢

下跌探底段

小時線出現一根長下影的綠色大陰線,最低觸及2007.01,隨後快速收回,說明下方買盤承接極強,空頭動能在這根K線中集中釋放完畢,是本輪反彈的起點信號。

單邊拉升段

小時線走出連續多根實體陽線,價格從2030附近一路上漲至2148.56,漲幅超7%,均線系統快速拐頭向上,形成典型的多頭趨勢結構,短期上漲動能完全主導市場。

高位整理段

沖高後收出一根綠色調整K線,隨後的小時線均為小實體陰陽線,價格在2120附近窄幅波動,成交量萎縮,屬於上漲後的“蓄力整理”,目前仍處於多頭趨勢的延續階段,未出現明顯反轉信號。

BTC 小時線趨勢

下跌探

查看原文周線整體趨勢5月18日-5月24日

本週BTC與ETH的周線呈現“探底企穩→放量單邊拉升→高位窄幅震盪”的強修復結構,周線收出帶長下影線的中陽線,是典型的“下跌動能衰竭後的多頭反撲”行情。

周初:延續上週弱勢,價格快速下殺,BTC在74226.6、ETH在2007.01完成本週最低點,空頭拋壓集中釋放後,市場承接力開始顯現。

周中:多頭資金集中進場,開啟小時線級別的連續放量陽線反彈,價格一路突破關鍵阻力,BTC最高衝至77366.5,ETH最高衝至2148.56,完全收復周初跌幅。

周末:沖高後進入高位橫盤整理,價格在高位形成小實體K線,波動收窄,屬於上漲後的消化整理階段,等待新的方向信號。

ETH 小時線趨勢

下跌探底段

小時線出現一根長下影的綠色大陰線,最低觸及2007.01,隨後快速收回,說明下方買盤承接極強,空頭動能在這根K線中集中釋放完畢,是本輪反彈的起點信號。

單邊拉升段

小時線走出連續多根實體陽線,價格從2030附近一路上漲至2148.56,漲幅超7%,均線系統快速拐頭向上,形成典型的多頭趨勢結構,短期上漲動能完全主導市場。

高位整理段

沖高後收出一根綠色調整K線,隨後的小時線均為小實體陰陽線,價格在2120附近窄幅波動,成交量萎縮,屬於上漲後的“蓄力整理”,目前仍處於多頭趨勢的延續階段,未出現明顯反轉信號。

BTC 小時線趨勢

下跌探

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

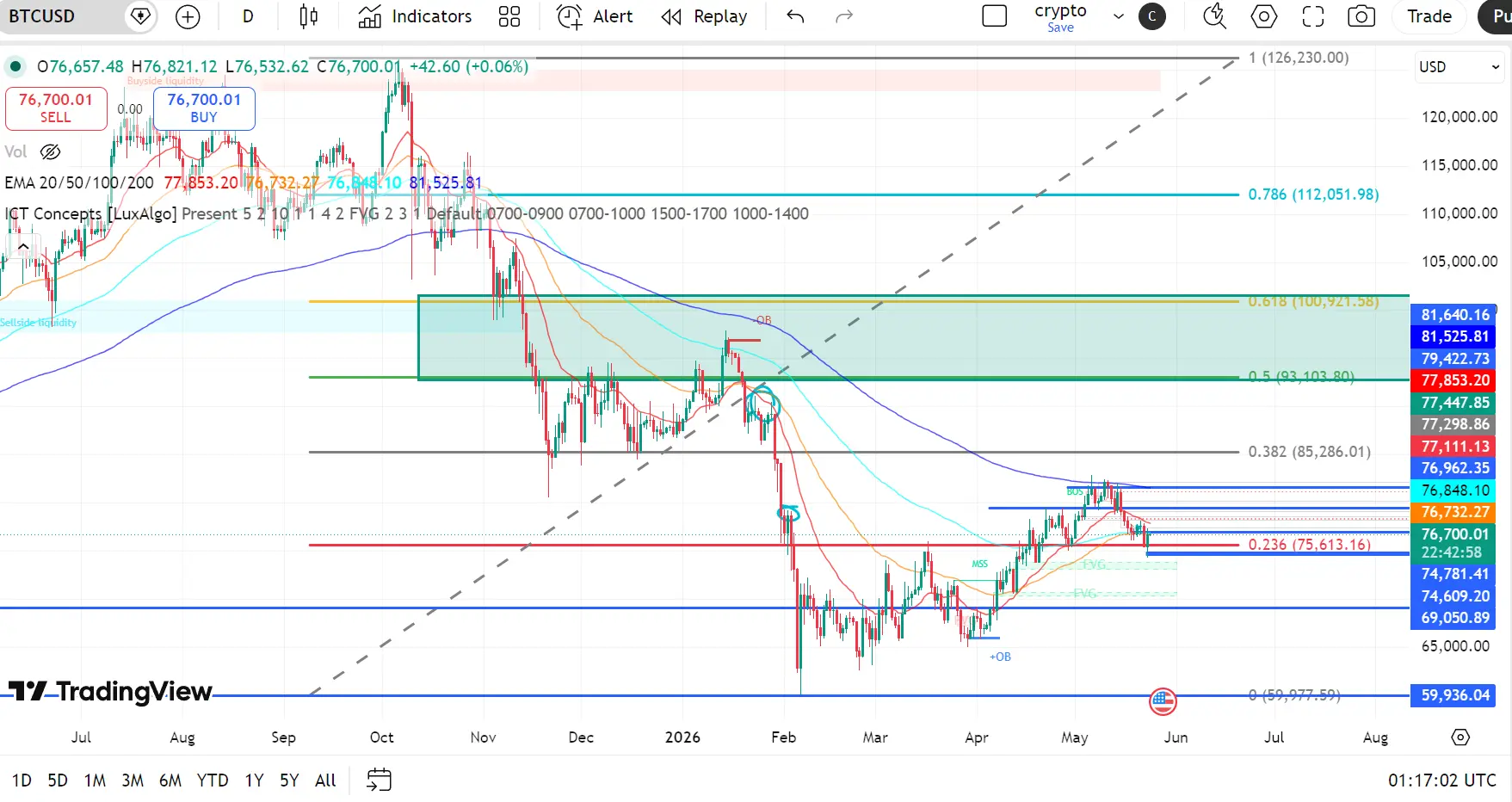

技術展望:以太坊 — 範圍突破壓力,動能疲弱

以太坊顯示出對本地阻力的拒絕,並開始回落,價格目前在狹窄範圍內失去支撐。結構暗示除非關鍵水平被重新奪回,否則有向下延續的風險。

EMA結構(看跌延續)

20 EMA:$2,195

50 EMA:$2,229

100 EMA:$2,304

200 EMA:$2,537

價格在所有EMA之下交易

EMA呈看跌排列(20 < 50 < 100 < 200)

尚未出現強勁的多頭交叉

👉 趨勢仍然看跌,反彈企圖較弱

斐波那契水平

0.786:$4,269

0.618:$3,729

0.5:$3,350

0.382:$2,971

0.236:$2,502

0(低點):$1,744

價格未能突破0.236($2.5K)

在較低範圍深度交易

目前在$2,060–$2,100支撐區域反應

👉 結構較弱 — 尚未出現有意義的回撤

市場結構(ICT概念)

明顯的下行趨勢(較低的高點 + 較低的低點)

近期動作顯示MSS企圖 → 失敗延續

在$2.15K–$2.20K的看跌OB附近被拒

流動性超過範圍高點 → 假突破

👉 設置與流動性捕獲一致 → 向下延續

RSI動能

RSI(14):31–41

下降至超賣區域

動能疲弱的多頭

👉 賣方控制,但接近短期耗盡區域

📊 重要水平

阻力

$2,120 – $2,200(範圍高點 / OB區域)

$2,300

查看原文以太坊顯示出對本地阻力的拒絕,並開始回落,價格目前在狹窄範圍內失去支撐。結構暗示除非關鍵水平被重新奪回,否則有向下延續的風險。

EMA結構(看跌延續)

20 EMA:$2,195

50 EMA:$2,229

100 EMA:$2,304

200 EMA:$2,537

價格在所有EMA之下交易

EMA呈看跌排列(20 < 50 < 100 < 200)

尚未出現強勁的多頭交叉

👉 趨勢仍然看跌,反彈企圖較弱

斐波那契水平

0.786:$4,269

0.618:$3,729

0.5:$3,350

0.382:$2,971

0.236:$2,502

0(低點):$1,744

價格未能突破0.236($2.5K)

在較低範圍深度交易

目前在$2,060–$2,100支撐區域反應

👉 結構較弱 — 尚未出現有意義的回撤

市場結構(ICT概念)

明顯的下行趨勢(較低的高點 + 較低的低點)

近期動作顯示MSS企圖 → 失敗延續

在$2.15K–$2.20K的看跌OB附近被拒

流動性超過範圍高點 → 假突破

👉 設置與流動性捕獲一致 → 向下延續

RSI動能

RSI(14):31–41

下降至超賣區域

動能疲弱的多頭

👉 賣方控制,但接近短期耗盡區域

📊 重要水平

阻力

$2,120 – $2,200(範圍高點 / OB區域)

$2,300

- 打賞

- 2

- 4

- 轉發

- 分享

AngelEye:

LFG 🔥查看更多

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$HANA 信號】多單埋伏:高位盤整+深度買盤支撐

$HANA 價格0.04627,緊貼4H布林帶上軌0.0463,買方深度占比55%,賣盤掛單稀疏。1H MACD死叉但價格未跌,成交縮量,拋壓被快速消化。

🎯方向:做多

⚡入場/掛單:0.0461312 - 0.0462700

🛑止損:0.0458073

🚀目標1:0.0469641

🚀目標2:0.0473111

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

RSI 1H回落到72,超買壓力釋放;深度失衡暗示主力仍在托底。價格若站穩0.0463,短線具備衝擊前高的動力。

查看實時行情 👇 $HANA

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#TradFi交易分享挑战 #PlatinumCard作者专属 #Polymarket每日热点

查看原文$HANA 價格0.04627,緊貼4H布林帶上軌0.0463,買方深度占比55%,賣盤掛單稀疏。1H MACD死叉但價格未跌,成交縮量,拋壓被快速消化。

🎯方向:做多

⚡入場/掛單:0.0461312 - 0.0462700

🛑止損:0.0458073

🚀目標1:0.0469641

🚀目標2:0.0473111

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

RSI 1H回落到72,超買壓力釋放;深度失衡暗示主力仍在托底。價格若站穩0.0463,短線具備衝擊前高的動力。

查看實時行情 👇 $HANA

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#TradFi交易分享挑战 #PlatinumCard作者专属 #Polymarket每日热点

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

最新消息:SpaceX 正在為一場大型首次公開募股做準備,這是在馬斯克推動將星艦擴展到每年1萬次發射、每次飛行超過200噸的背景下。如果這次IPO成功,航天及相關太空科技股的風險/回報將會轉變。$SPX?(除非明確相關,否則不加代碼)

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 1

- 3

- 轉發

- 分享

AngelEye:

LFG 🔥查看更多

載入更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多31.79萬 熱度

11.45萬 熱度

105.27萬 熱度

2111.13萬 熱度

64.83萬 熱度

最新消息

查看更多已置頂

📢 Gate 廣場 TradFi 交易分享挑戰上線!

晒单瓜分 $30,000 獎池,新人首帖 100% 中獎!

📌 參與方式:

帶 #TradFi交易分享挑战 發帖,滿足以下任一即可:

🔹 帶今日指定 TradFi 幣種標籤發帖交流。

🔹 完成單筆大於 $10U 的 TradFi CFD 交易並掛載交易卡片。

🏷️ 今日指定標籤:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 寵粉福利:

1️⃣ 卡片分享獎: 抽 50 人,每人送 $100 仓位體驗券!

2️⃣ 發帖榜單獎: 衝排行榜,贏 WCTC 限定 T 恤!

3️⃣ 新粉見面禮: 新人首次發帖,100% 領 $10 體驗券!

詳情:https://www.gate.com/announcements/article/51221🍕 Gate 廣場披薩節正式開啟!

14 年前,有人用 10,000 BTC 買下了兩個披薩。

今天,這兩個披薩已經價值數十億美元。

值此 BTC 披薩日之際,Gate 廣場邀請整個社區一起分享 BTC 故事、Meme、腦洞與交易觀點!

🎁 活動獎勵:

✅ Gate 披薩日周邊禮盒 ×10

✅ 每日 5 份 10 USDT 幸運披薩獎勵

📌 在 Gate 廣場發帖,並同步分享至 X:

Meme、BTC 故事、Pizza 創意圖、BTC 晒單等內容均可參與

立即發布你的 BTC 故事👇

👉️ https://www.gate.com/post

📅 活動時間:5 月 18 日 - 5 月 24 日

詳情:https://www.gate.com/zh/announcements/article/51210

#Gate广场披萨节 #BTC