丶十一_量化

【$STG 信號】做多 | 負費率轧空+1H深蹲接盤

$STG 深度失衡-37.66%,賣盤掛單明顯厚於買盤,負費率-0.1366%持續。1H MACD多頭柱縮量,價格從0.2363回落至0.2098區間,買盤在0.2090附近密集承接。4H布林上軌0.2040已被突破並回踩確認,多頭結構未壞。當前盈虧比合理,資金費率為負給多頭提供持倉緩衝。

🎯方向:做多

⚡入場/掛單:0.2094 - 0.2100

🛑止損:0.2079

🚀目標1:0.2131

🚀目標2:0.2147

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

1H回踩EMA20(0.1966)未破,4H MACD仍在零軸上方擴張,順勢低多為主。

查看實時行情 👇 $STG

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

$STG 深度失衡-37.66%,賣盤掛單明顯厚於買盤,負費率-0.1366%持續。1H MACD多頭柱縮量,價格從0.2363回落至0.2098區間,買盤在0.2090附近密集承接。4H布林上軌0.2040已被突破並回踩確認,多頭結構未壞。當前盈虧比合理,資金費率為負給多頭提供持倉緩衝。

🎯方向:做多

⚡入場/掛單:0.2094 - 0.2100

🛑止損:0.2079

🚀目標1:0.2131

🚀目標2:0.2147

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

1H回踩EMA20(0.1966)未破,4H MACD仍在零軸上方擴張,順勢低多為主。

查看實時行情 👇 $STG

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

STG28.11%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#FedPolicyShockAndCryptoLiquidity

🌍 宏觀趨勢持續塑造加密市場方向

數字資產市場正進入一個經濟政策與區塊鏈創新同等重要的階段。儘管投資者之前預期利率將穩步下降,但近期的經濟發展為該展望帶來了新的不確定性。

📊 通脹仍是關鍵焦點

儘管經濟某些領域出現緩和跡象,但通脹比許多分析師預期的更為持久。這增加了政策制定者可能長時間維持較高借貸成本的預期,可能會延遲寬鬆金融條件的回歸。

💰 為何流動性重要

對加密投資者來說,這很重要,因為流動性通常是推動市場大規模擴張的燃料。

📈 為什麼流動性重要

當金融條件變得更支持時,資本通常會更自由地流入成長導向和高風險行業。歷史上,比特幣和以太坊等資產曾在流動性改善和投資者信心增強的時期受益。

另一方面,收緊的貨幣政策可能促使投資者優先考慮低風險機會,降低對投機性資產的整體需求。

⚖ 市場密切關注每一個經濟信號

通脹報告、就業數據和政策評論現在對數字資產價格產生即時影響。市場參與者明白,未來的利率決策可能影響整個加密生態系統的資本流動。

這種宏觀經濟與區塊鏈市場日益緊密的聯繫,彰顯了行業的演變程度。

🏛️ 放緩增長與黏性通脹的挑戰

投資者最大關注之一是經濟活動放緩與持續的通脹壓力同時出現的可能性。這樣的環境可能為政策制定者帶來困難選擇,並可能增加金融市場的波動性。

🚀️ 機構資本變得更具選擇性

大型投資者仍

查看原文🌍 宏觀趨勢持續塑造加密市場方向

數字資產市場正進入一個經濟政策與區塊鏈創新同等重要的階段。儘管投資者之前預期利率將穩步下降,但近期的經濟發展為該展望帶來了新的不確定性。

📊 通脹仍是關鍵焦點

儘管經濟某些領域出現緩和跡象,但通脹比許多分析師預期的更為持久。這增加了政策制定者可能長時間維持較高借貸成本的預期,可能會延遲寬鬆金融條件的回歸。

💰 為何流動性重要

對加密投資者來說,這很重要,因為流動性通常是推動市場大規模擴張的燃料。

📈 為什麼流動性重要

當金融條件變得更支持時,資本通常會更自由地流入成長導向和高風險行業。歷史上,比特幣和以太坊等資產曾在流動性改善和投資者信心增強的時期受益。

另一方面,收緊的貨幣政策可能促使投資者優先考慮低風險機會,降低對投機性資產的整體需求。

⚖ 市場密切關注每一個經濟信號

通脹報告、就業數據和政策評論現在對數字資產價格產生即時影響。市場參與者明白,未來的利率決策可能影響整個加密生態系統的資本流動。

這種宏觀經濟與區塊鏈市場日益緊密的聯繫,彰顯了行業的演變程度。

🏛️ 放緩增長與黏性通脹的挑戰

投資者最大關注之一是經濟活動放緩與持續的通脹壓力同時出現的可能性。這樣的環境可能為政策制定者帶來困難選擇,並可能增加金融市場的波動性。

🚀️ 機構資本變得更具選擇性

大型投資者仍

- 打賞

- 3

- 2

- 轉發

- 分享

Ex Ameer:

到月球 🌕查看更多

我自選裡那一抹紅色好扎眼

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

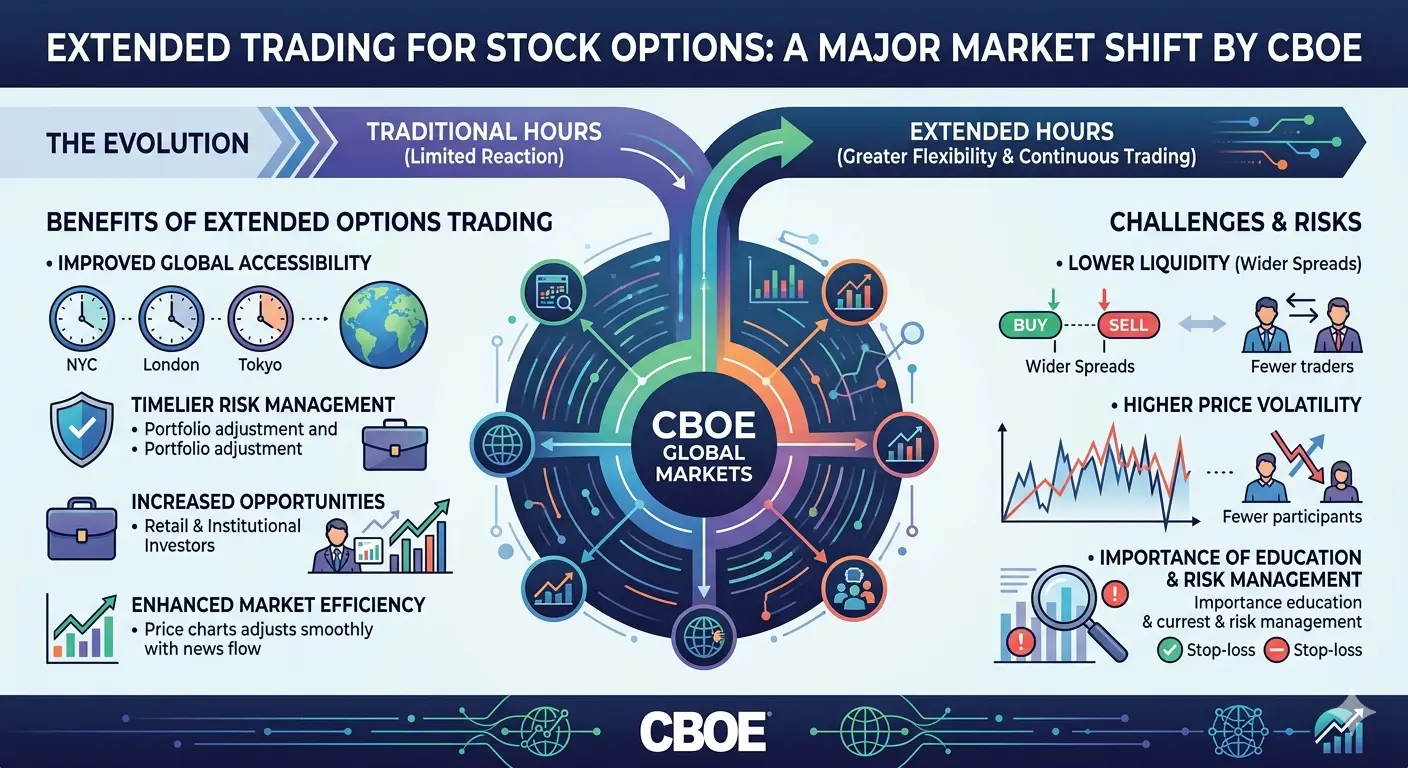

#CBOEIntroducesExtendedTradingForStockOptions 金融市場隨著科技、全球化和投資者需求的變化而持續演進。最近最重要的發展之一是CBOE引入股票期權的延長交易時間。這一舉措代表了期權交易格局的重大轉變,並有潛力改變投資者、交易者、機構和市場參與者管理風險和應對全球事件的方式。

傳統上,股票期權交易僅限於正常交易時間,這常常為反應重大事件的交易者帶來挑戰,這些事件多在標準交易時段之外發生。經濟公告、地緣政治事件、財報、中央銀行決策和突發的全球新聞經常在市場休市時出現。因此,投資者經常面臨消息出現與他們能調整期權倉位之間的時間差。

引入股票期權的延長交易旨在解決這一問題,為市場參與者提供更大的彈性和更多應對變化的機會。通過擴展傳統交易時間之外的交易渠道,投資者可以更有效地管理風險,並更及時地對資訊作出反應。

延長期權交易的主要好處之一是改善市場可及性。金融市場日益全球化,投資者跨越不同時區操作。亞洲、歐洲及其他地區的重要發展可以在開盤前顯著影響美國股市。延長交易允許市場參與者在不等待正常交易時段開始的情況下,對國際動態作出反應。

對於機構投資者、對沖基金、資產管理者和專業交易者來說,在延長時間內交易期權能提供寶貴的投資組合管理機會。當重大事件發生在傳統市場時間之外時,風險敞口可以更高效地調整。這種增加的彈性可能有助於降低不確定性並提升整體市場的反

傳統上,股票期權交易僅限於正常交易時間,這常常為反應重大事件的交易者帶來挑戰,這些事件多在標準交易時段之外發生。經濟公告、地緣政治事件、財報、中央銀行決策和突發的全球新聞經常在市場休市時出現。因此,投資者經常面臨消息出現與他們能調整期權倉位之間的時間差。

引入股票期權的延長交易旨在解決這一問題,為市場參與者提供更大的彈性和更多應對變化的機會。通過擴展傳統交易時間之外的交易渠道,投資者可以更有效地管理風險,並更及時地對資訊作出反應。

延長期權交易的主要好處之一是改善市場可及性。金融市場日益全球化,投資者跨越不同時區操作。亞洲、歐洲及其他地區的重要發展可以在開盤前顯著影響美國股市。延長交易允許市場參與者在不等待正常交易時段開始的情況下,對國際動態作出反應。

對於機構投資者、對沖基金、資產管理者和專業交易者來說,在延長時間內交易期權能提供寶貴的投資組合管理機會。當重大事件發生在傳統市場時間之外時,風險敞口可以更高效地調整。這種增加的彈性可能有助於降低不確定性並提升整體市場的反

CBOE-3.09%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$BTC 信號】空頭狙擊:1H反彈遇阻 + 4H布林帶中軌壓制

$BTC 1H MACD柱狀圖擴張放緩,RSI從超買區回落至59.6。4H布林帶中軌75244構成壓力,深度失衡-14.21%顯示賣盤掛單集中。資金費率0.006%中性,沒有轧空條件。

🎯方向:空

⚡進場/掛單:73708.657 - 73929.800

🛑止損:75035.514

🚀目標1:72271.228

🚀目標2:71441.943

🛡️交易管理:- 執行策略:達到目標1後減倉50%,並將止損上移至保本位。若價格回跌入場位,自動離場,保護本金。

上方賣盤厚度明確,買盤在73800附近承接較弱。當前盈虧比約1:1.5,值得一搏。

查看實時行情 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

$BTC 1H MACD柱狀圖擴張放緩,RSI從超買區回落至59.6。4H布林帶中軌75244構成壓力,深度失衡-14.21%顯示賣盤掛單集中。資金費率0.006%中性,沒有轧空條件。

🎯方向:空

⚡進場/掛單:73708.657 - 73929.800

🛑止損:75035.514

🚀目標1:72271.228

🚀目標2:71441.943

🛡️交易管理:- 執行策略:達到目標1後減倉50%,並將止損上移至保本位。若價格回跌入場位,自動離場,保護本金。

上方賣盤厚度明確,買盤在73800附近承接較弱。當前盈虧比約1:1.5,值得一搏。

查看實時行情 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

BTC-0.12%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

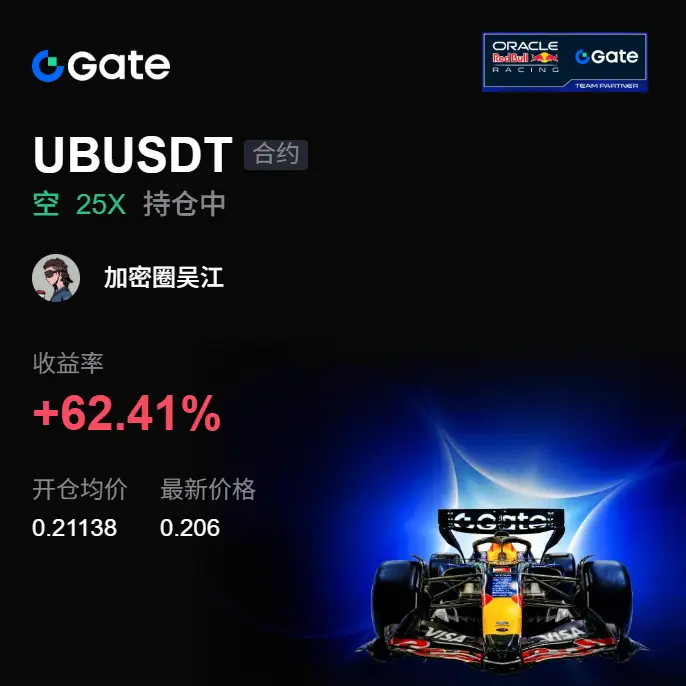

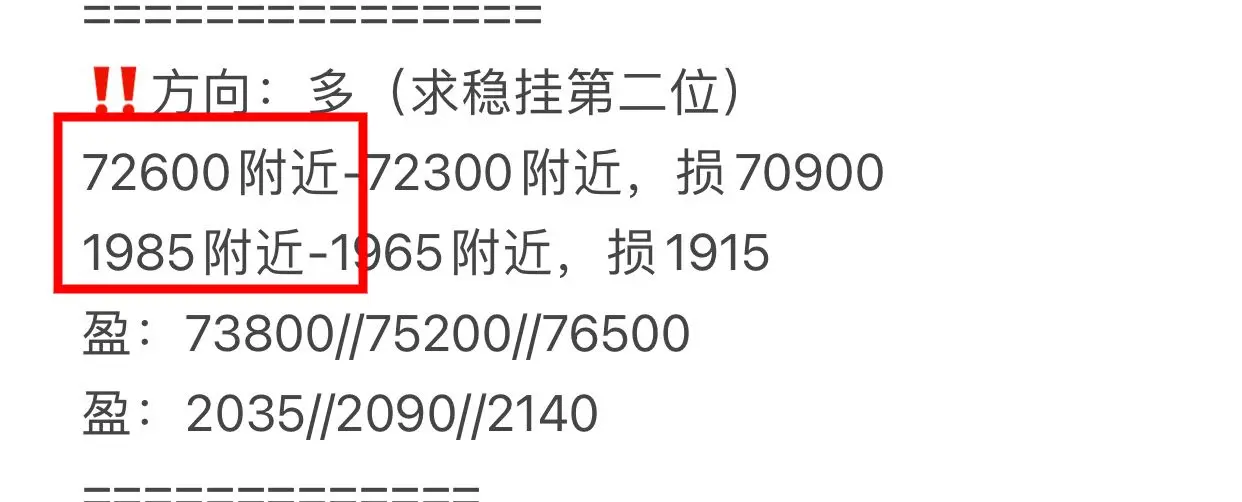

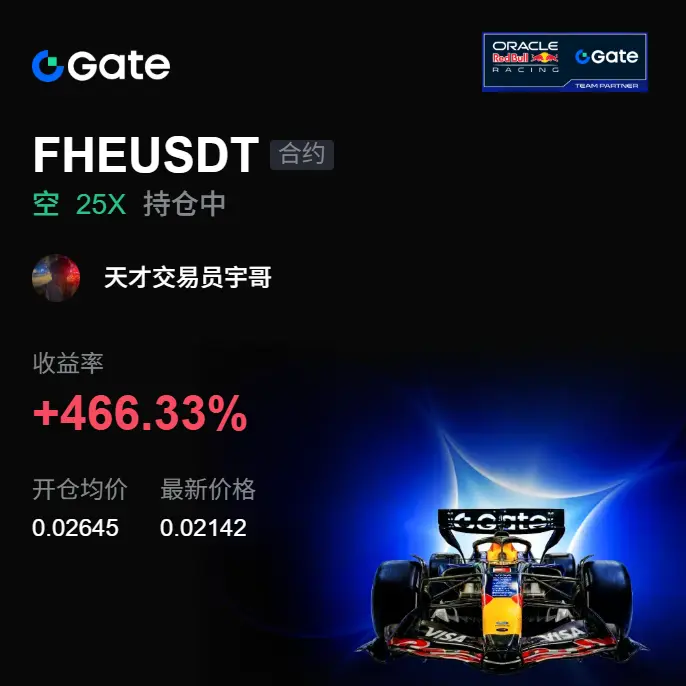

‼️近一月餘每日單均吃肉‼️ 30號夜間合約/現貨單已更新👇幣圈只跟對的人,感謝大家支持,半價4.5gt優惠活動剩1天,90勝率訂閱已超過500人💰平猓點👇

https://www.gate.com/zh/profile/纏浪解盤

🔥近期連吃430餘萬u‼️周六74300/2010完美抄底昨早77500/2145一晚暴賺38w 💰周一76000/2070多拉漲78050/2140再吃肉📈反手78000/2140空72700/1965吃肉📉前晚72800/1965+昨晚72600/1980多現74250/2045再賺20w#24h加密合约清算破4亿美元

https://www.gate.com/zh/profile/纏浪解盤

🔥近期連吃430餘萬u‼️周六74300/2010完美抄底昨早77500/2145一晚暴賺38w 💰周一76000/2070多拉漲78050/2140再吃肉📈反手78000/2140空72700/1965吃肉📉前晚72800/1965+昨晚72600/1980多現74250/2045再賺20w#24h加密合约清算破4亿美元

416.51%

- 打賞

- 10

- 10

- 轉發

- 分享

大大大大大泡泡糖:

抄底進場 😎查看更多

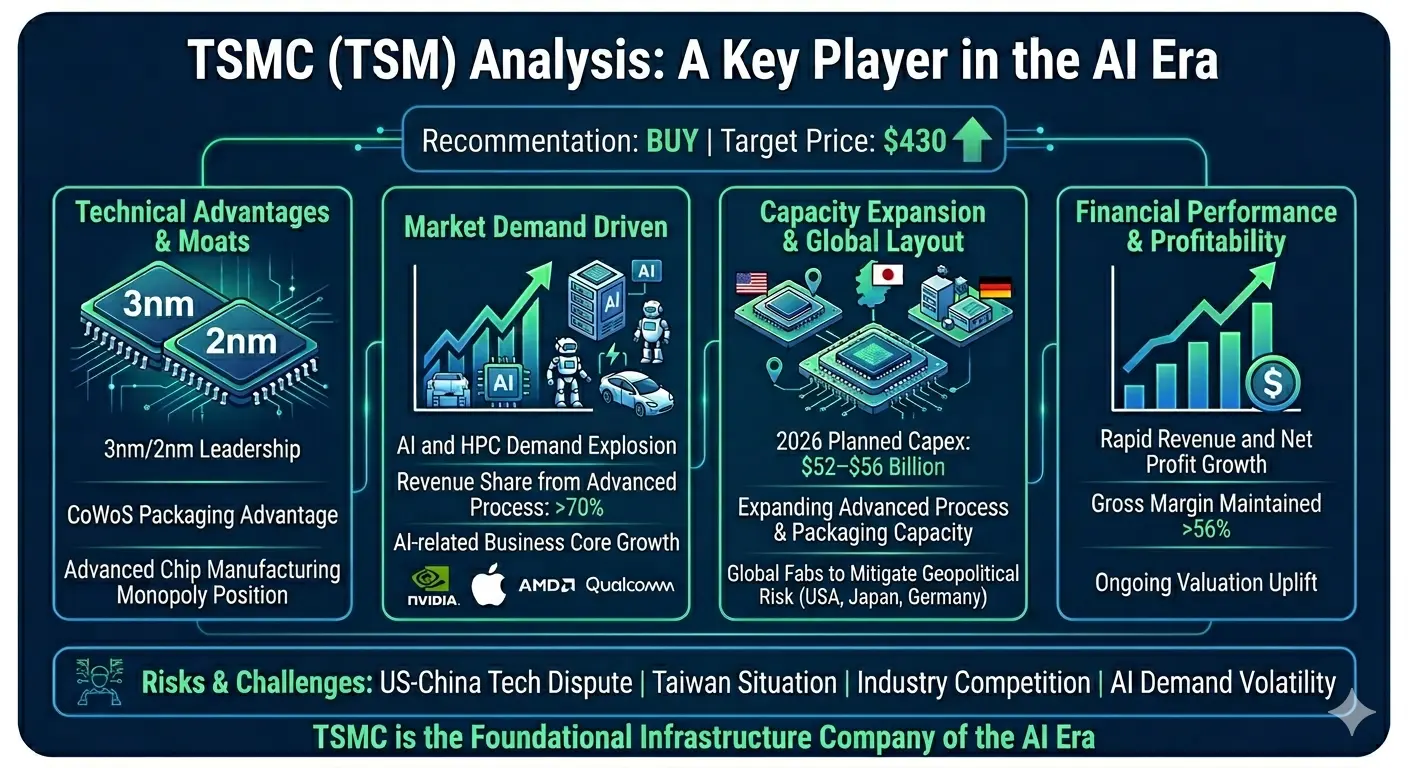

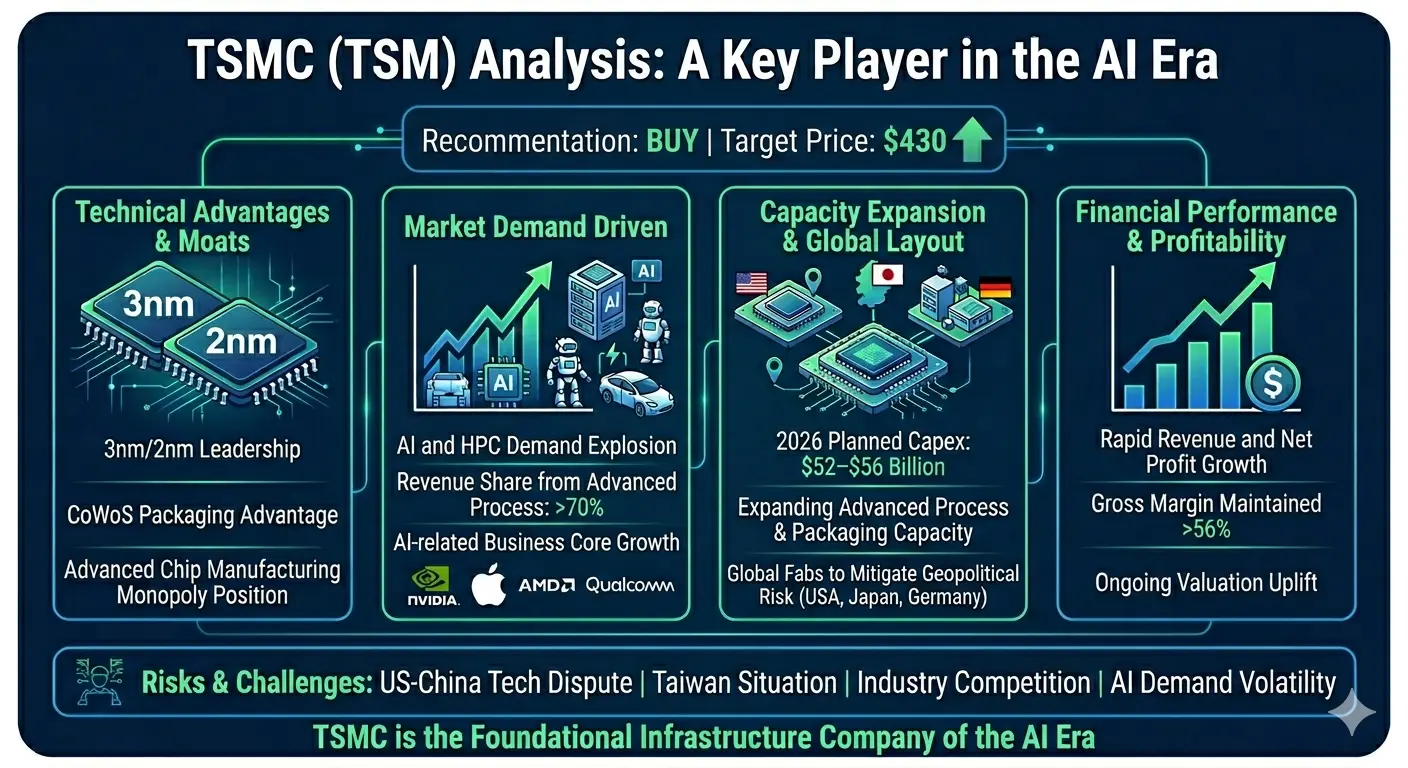

#MicronMarketCapBreaks1Trillion 📈 深入分析:為何台積電(NYSE:TSM)是終極的AI基礎設施投資標的 | 目標價:$430

AI計算能力革命不再是未來的概念——它是當前的現實,而台灣積體電路製造公司(TSM)正處於絕對的中心位置。作為無可爭議的全球先進半導體製造領導者,TSMC正處於一個巨大的成長階段,預計2026年至2028年的營收複合年增長率約為25%。

我們對TSMC發出買入評級,長期目標價為$430。

以下是我們全面的機構級分析:

1. 無可撼動的技術護城河

TSMC的主導地位不僅僅是市場份額;更在於其與競爭對手之間日益擴大的技術差距。

次世代節點優勢:TSMC持續在3nm和2nm工藝領先。隨著2nm量產規模推進到2026年,公司提供前所未有的能效和晶體管密度,有效確保在高端矽晶片上的幾乎壟斷地位。

封裝瓶頸突破:先進封裝技術——特別是CoWoS(晶片-晶圓-基板封裝)——已成為AI晶片性能的終極門檻。TSMC在先進封裝方面的絕對領先,確保其能從高密度AI加速器中獲取最大價值。

2. 指數級市場需求

營收結構已從以手機為中心,轉向高性能計算(HPC)和AI驅動的基礎設施。

AI引擎:來自7nm及以下先進節點的營收現已佔TSMC總營收的70%以上。在巨大的超級擴展商(hyperscaler)資本支出推動下,TSMC的AI相關營收預計在未來

查看原文AI計算能力革命不再是未來的概念——它是當前的現實,而台灣積體電路製造公司(TSM)正處於絕對的中心位置。作為無可爭議的全球先進半導體製造領導者,TSMC正處於一個巨大的成長階段,預計2026年至2028年的營收複合年增長率約為25%。

我們對TSMC發出買入評級,長期目標價為$430。

以下是我們全面的機構級分析:

1. 無可撼動的技術護城河

TSMC的主導地位不僅僅是市場份額;更在於其與競爭對手之間日益擴大的技術差距。

次世代節點優勢:TSMC持續在3nm和2nm工藝領先。隨著2nm量產規模推進到2026年,公司提供前所未有的能效和晶體管密度,有效確保在高端矽晶片上的幾乎壟斷地位。

封裝瓶頸突破:先進封裝技術——特別是CoWoS(晶片-晶圓-基板封裝)——已成為AI晶片性能的終極門檻。TSMC在先進封裝方面的絕對領先,確保其能從高密度AI加速器中獲取最大價值。

2. 指數級市場需求

營收結構已從以手機為中心,轉向高性能計算(HPC)和AI驅動的基礎設施。

AI引擎:來自7nm及以下先進節點的營收現已佔TSMC總營收的70%以上。在巨大的超級擴展商(hyperscaler)資本支出推動下,TSMC的AI相關營收預計在未來

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#24hCryptoFuturesLiquidationsTop400M

📊 加密貨幣期貨市場在24小時內見證超過4億美元的清算

加密貨幣衍生品市場再次進入波動性升高的時期,過去24小時內期貨清算總額超過4億美元。主要數字資產的快速價格波動引發了廣泛的平倉,突顯了槓桿在當今交易環境中仍扮演的重要角色。

儘管在波動市場條件下清算事件很常見,但這波最新的清算規模提供了有價值的見解,涉及交易者情緒、市場定位以及整個加密生態系統的風險暴露。

🔹 比特幣(BTC)引領市場清算

在此期間,比特幣佔據了最大比例的清算頭寸。作為市場的主導資產,BTC在決定更廣泛市場方向方面仍具有高度影響力。日內劇烈波動迫使許多槓桿交易者退出其持倉,導致交易所的波動性增加。

市場參與者持續密切關注比特幣的價格走勢、交易量和未平倉合約水平,以判斷當前市場活動是否反映新資金流入或短期投機性持倉。

🔹 以太坊(ETH)仍是主要市場推動力

以太坊在總清算中排名第二,交易者對持續的市場動態和情緒轉變作出反應。作為最活躍的數字資產之一,ETH仍吸引著機構和散戶的強烈關注。

網絡增長、生態系統發展和更廣泛的數字資產採用等因素,使以太坊始終處於市場討論的中心。當波動性上升時,交易活動的增加往往會導致更大的清算事件。

🔹 索拉納(SOL)經歷高波動性

索拉納再次展示了為何它仍是最受關注的替代加密貨幣之一。強勁的交易活動、日

查看原文📊 加密貨幣期貨市場在24小時內見證超過4億美元的清算

加密貨幣衍生品市場再次進入波動性升高的時期,過去24小時內期貨清算總額超過4億美元。主要數字資產的快速價格波動引發了廣泛的平倉,突顯了槓桿在當今交易環境中仍扮演的重要角色。

儘管在波動市場條件下清算事件很常見,但這波最新的清算規模提供了有價值的見解,涉及交易者情緒、市場定位以及整個加密生態系統的風險暴露。

🔹 比特幣(BTC)引領市場清算

在此期間,比特幣佔據了最大比例的清算頭寸。作為市場的主導資產,BTC在決定更廣泛市場方向方面仍具有高度影響力。日內劇烈波動迫使許多槓桿交易者退出其持倉,導致交易所的波動性增加。

市場參與者持續密切關注比特幣的價格走勢、交易量和未平倉合約水平,以判斷當前市場活動是否反映新資金流入或短期投機性持倉。

🔹 以太坊(ETH)仍是主要市場推動力

以太坊在總清算中排名第二,交易者對持續的市場動態和情緒轉變作出反應。作為最活躍的數字資產之一,ETH仍吸引著機構和散戶的強烈關注。

網絡增長、生態系統發展和更廣泛的數字資產採用等因素,使以太坊始終處於市場討論的中心。當波動性上升時,交易活動的增加往往會導致更大的清算事件。

🔹 索拉納(SOL)經歷高波動性

索拉納再次展示了為何它仍是最受關注的替代加密貨幣之一。強勁的交易活動、日

- 打賞

- 5

- 2

- 轉發

- 分享

Ex Ameer:

到月球 🌕查看更多

周末不平静!這3件大事,直接影響你手裡的幣

5月30日新聞彙總,下面這3件事,每一件都可能讓市場"變天"。

---

第一件:霍爾木茲海峽,又出事了

簡單說就是"全球油運的喉嚨"。

週六新聞:霍爾木茲海峽阿曼領海內發現水雷,阿方已發布航行警告。

什麼意思?

這條海峽承擔著全球五分之一的石油運輸。之前剛傳出要解除封鎖的消息,比特幣借勢反彈到7.4萬美元。現在海峽又出狀況,地緣風險溢價重新回到市場。

對幣圈的影響:

· 海峽有事 → 油價漲 → 通脹壓力大 → 美聯儲不敢降息 → 利空

· 但短期恐慌情緒,也可能讓部分避險資金短暫流入比特幣

短期會震盪,不是因為基本面變好,而是因為情緒在打架!

第二件:伊朗硬剛,拒絕最後通牒

伊朗官方表態:拒絕西方最後通牒言論,著眼霍爾木茲海峽新秩序。

同時宣布,伊朗議會將通過霍爾木茲海峽主權管轄計劃。

這意味著什麼?停火談判又卡住了。

之前市場預期停火協議要落地,比特幣在5月28日止跌弱勢反彈一波。現在伊朗硬剛,談判再次陷入僵局。

對幣圈的影響:

地緣僵局持續 → 不確定性持續 → 資金不敢大舉進場 → 市場繼續區間震盪。

美方原定敲定的協議臨時延後,白宮內部對條款分歧嚴重。短期看,盤面會跟著新聞上蹿下跳,做趨勢單很難受。

第三件:美國剛扣押了伊朗10億加密資產

美國財政部長 Bessent 親口承認:美方已扣押約10億美元的伊朗加密資產,直接把錢包拿

查看原文5月30日新聞彙總,下面這3件事,每一件都可能讓市場"變天"。

---

第一件:霍爾木茲海峽,又出事了

簡單說就是"全球油運的喉嚨"。

週六新聞:霍爾木茲海峽阿曼領海內發現水雷,阿方已發布航行警告。

什麼意思?

這條海峽承擔著全球五分之一的石油運輸。之前剛傳出要解除封鎖的消息,比特幣借勢反彈到7.4萬美元。現在海峽又出狀況,地緣風險溢價重新回到市場。

對幣圈的影響:

· 海峽有事 → 油價漲 → 通脹壓力大 → 美聯儲不敢降息 → 利空

· 但短期恐慌情緒,也可能讓部分避險資金短暫流入比特幣

短期會震盪,不是因為基本面變好,而是因為情緒在打架!

第二件:伊朗硬剛,拒絕最後通牒

伊朗官方表態:拒絕西方最後通牒言論,著眼霍爾木茲海峽新秩序。

同時宣布,伊朗議會將通過霍爾木茲海峽主權管轄計劃。

這意味著什麼?停火談判又卡住了。

之前市場預期停火協議要落地,比特幣在5月28日止跌弱勢反彈一波。現在伊朗硬剛,談判再次陷入僵局。

對幣圈的影響:

地緣僵局持續 → 不確定性持續 → 資金不敢大舉進場 → 市場繼續區間震盪。

美方原定敲定的協議臨時延後,白宮內部對條款分歧嚴重。短期看,盤面會跟著新聞上蹿下跳,做趨勢單很難受。

第三件:美國剛扣押了伊朗10億加密資產

美國財政部長 Bessent 親口承認:美方已扣押約10億美元的伊朗加密資產,直接把錢包拿

【當前用戶分享了他的交易卡片,若想了解更多優質交易資訊,請到 App 版查看】

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#AnthropicValuationHits965BillionDollars

人工智能領域的力量線再次被劃出。過去幾年,一個與ChatGPT相關的知名競爭對手一直位於全球熱議的核心,但Anthropic——在一個安靜但關鍵的方式中成長——如今已成為該領域最受重視的人工智能公司。在其上一輪融資後,該公司市值達到9650億,這一舉動不僅震撼了科技圈,也動搖了全球資本市場。

憑藉65億的新資金,Anthropic的市值升至9650億,超越了其主要競爭對手的最後已知市值。這一數字如今接近許多老牌科技巨頭的價值,顯示人工智能不再僅僅是一個科技潮流,而是推動世界變革的核心領域之一。

什麼是Anthropic?

Anthropic是一家於2021年由來自一個知名競爭對手的前領導和團隊成立的人工智能研究公司。其核心人物包括CEO Dario Amodei和Daniela Amodei,他們在人工智能界都具有重要地位。

Anthropic的主要作品是Claude系列大型聊天模型。

如今,Claude被用於:

• 企業人工智能工具 • 代碼構建助手 • 數據審查設置 • 企業流程自動化工具 • 人工智能代理

最近,該公司在代碼工作方面取得了成長,得益於其Claude Code工具。許多大型科技公司現在都使用Claude的基礎來進行代碼撰寫、錯誤檢查和工作構建任務。

查看原文人工智能領域的力量線再次被劃出。過去幾年,一個與ChatGPT相關的知名競爭對手一直位於全球熱議的核心,但Anthropic——在一個安靜但關鍵的方式中成長——如今已成為該領域最受重視的人工智能公司。在其上一輪融資後,該公司市值達到9650億,這一舉動不僅震撼了科技圈,也動搖了全球資本市場。

憑藉65億的新資金,Anthropic的市值升至9650億,超越了其主要競爭對手的最後已知市值。這一數字如今接近許多老牌科技巨頭的價值,顯示人工智能不再僅僅是一個科技潮流,而是推動世界變革的核心領域之一。

什麼是Anthropic?

Anthropic是一家於2021年由來自一個知名競爭對手的前領導和團隊成立的人工智能研究公司。其核心人物包括CEO Dario Amodei和Daniela Amodei,他們在人工智能界都具有重要地位。

Anthropic的主要作品是Claude系列大型聊天模型。

如今,Claude被用於:

• 企業人工智能工具 • 代碼構建助手 • 數據審查設置 • 企業流程自動化工具 • 人工智能代理

最近,該公司在代碼工作方面取得了成長,得益於其Claude Code工具。許多大型科技公司現在都使用Claude的基礎來進行代碼撰寫、錯誤檢查和工作構建任務。

- 打賞

- 2

- 2

- 轉發

- 分享

AngelEye:

到月球 🌕查看更多

載入更多