thecurrencyanalytics

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

大家晚安。

今天的努力正在塑造你明天所需的力量。

不要因為困難而放棄。繼續前行,因為你在成長。

睡個好覺,帶著更強的自己回來。 🌙

#GoodNight #動力 #成功

查看原文今天的努力正在塑造你明天所需的力量。

不要因為困難而放棄。繼續前行,因為你在成長。

睡個好覺,帶著更強的自己回來。 🌙

#GoodNight #動力 #成功

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#CBOEIntroducesExtendedTradingForStockOptions

Cboe 對擴展期權交易時間的決定——這不是市場的表面更新。這是一個基礎設施的轉變,改變了實時風險的形成方式。市場實際上正從「會話定價」模型轉向「持續風險重新計算」模型。這意味著一件事:波動率不再等待交易所開盤。它持續在流通。

📊 具體變化包括:

• 擴展期權的訪問範圍超出美國標準交易時段;

• 夜間風險(隔夜缺口風險)部分轉移到活躍交易中;

• 全球投資者在本地時間(亞洲/歐洲)獲得訪問;

• 市場做市商被迫延長波動率報價時間;

• 對CPI、PPI、聯邦儲備和地緣政治的反應幾乎是即時的;

• 流動性被拉長時間,而非集中在開盤/收盤。

核心很簡單:資訊早已成為24/7,但對沖工具仍是6.5小時的。這造成了結構性裂縫,現在開始被彌合。

📉 舊市場模型(在變革前):

• 新聞 → 夜間休息 → 開盤缺口;

• 波動率集中在9:30–10:30 ET;

• 期權「延遲」重新定價;

• 非交易時段流動性急劇下降。

📈 新模型(擴展後):

• 新聞 → 即時衍生品定價;

• 波動率在24小時循環中分佈;

• 隱含波動率更新無「開盤跳躍」;

• 實時進行對沖。

📊 支持變革的市場事實:

• 超過40%的S&P 500日內波動與主要交易時段外的新聞相關;

• 美國期權市場日均風險交易量超過70

查看原文Cboe 對擴展期權交易時間的決定——這不是市場的表面更新。這是一個基礎設施的轉變,改變了實時風險的形成方式。市場實際上正從「會話定價」模型轉向「持續風險重新計算」模型。這意味著一件事:波動率不再等待交易所開盤。它持續在流通。

📊 具體變化包括:

• 擴展期權的訪問範圍超出美國標準交易時段;

• 夜間風險(隔夜缺口風險)部分轉移到活躍交易中;

• 全球投資者在本地時間(亞洲/歐洲)獲得訪問;

• 市場做市商被迫延長波動率報價時間;

• 對CPI、PPI、聯邦儲備和地緣政治的反應幾乎是即時的;

• 流動性被拉長時間,而非集中在開盤/收盤。

核心很簡單:資訊早已成為24/7,但對沖工具仍是6.5小時的。這造成了結構性裂縫,現在開始被彌合。

📉 舊市場模型(在變革前):

• 新聞 → 夜間休息 → 開盤缺口;

• 波動率集中在9:30–10:30 ET;

• 期權「延遲」重新定價;

• 非交易時段流動性急劇下降。

📈 新模型(擴展後):

• 新聞 → 即時衍生品定價;

• 波動率在24小時循環中分佈;

• 隱含波動率更新無「開盤跳躍」;

• 實時進行對沖。

📊 支持變革的市場事實:

• 超過40%的S&P 500日內波動與主要交易時段外的新聞相關;

• 美國期權市場日均風險交易量超過70

Pump.Fun

市值:$2303.12持有人數:2

0.05%

- 打賞

- 7

- 2

- 轉發

- 分享

sabilux86:

是查看更多

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 7

- 8

- 轉發

- 分享

清算前五分钟:

這種周內規律能持續多久存疑查看更多

這6月的總體思想是要南下嗎

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

X 剛剛關閉了社群

如果你想讓我打開你的通知,請說「GN」

查看原文如果你想讓我打開你的通知,請說「GN」

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

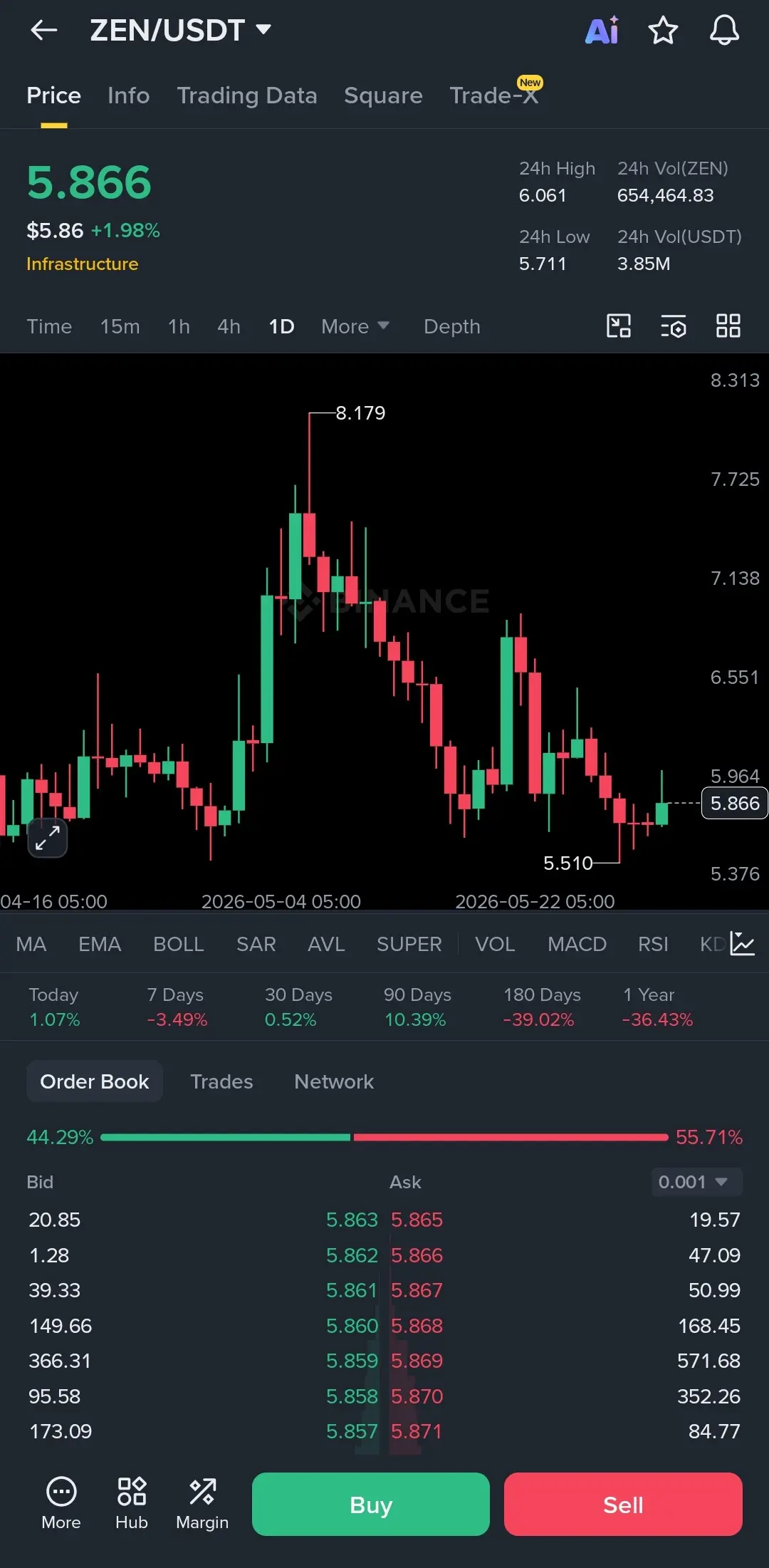

$ZEN 正在顯示一個來自支撐位的弱反彈嘗試。

價格從8.179大幅反彈並一直在創造較低的高點。近期的低點約在5.510,是關鍵支撐區域。當前的反彈還算不錯,但多頭需要重新站上6.00到6.20,才能獲得更強的動能。

進場:5.75到5.90

止損:5.48

第一目標:6.10

第二目標:6.55

第三目標:7.10

如果ZEN能夠站穩在5.50以上,反彈的布局仍然有效。但如果跌破5.48,圖表可能再次轉弱,並回到較低的需求區域。

價格從8.179大幅反彈並一直在創造較低的高點。近期的低點約在5.510,是關鍵支撐區域。當前的反彈還算不錯,但多頭需要重新站上6.00到6.20,才能獲得更強的動能。

進場:5.75到5.90

止損:5.48

第一目標:6.10

第二目標:6.55

第三目標:7.10

如果ZEN能夠站穩在5.50以上,反彈的布局仍然有效。但如果跌破5.48,圖表可能再次轉弱,並回到較低的需求區域。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 2

- 11

- 轉發

- 分享

Ijbest100:

購買賺取 💰️查看更多

- 打賞

- 3

- 1

- 轉發

- 分享

机械蜂鸟玻璃彩绘:

危險信號是真的,但危險往往伴隨著機會,倉位管理做好就行想讓更多人與你的帖子互動嗎?🔥

在下面留下一個 ❤️。

讓我們幫助活躍的帳戶彼此找到對方。

查看原文在下面留下一個 ❤️。

讓我們幫助活躍的帳戶彼此找到對方。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$ETH 信號】1小時破位下行,短線狙擊空單

$ETH RSI 1小時跌至33.4,價格緊貼布林下軌1995.97。4小時MACD柱體縮量翻紅,多頭反攻乏力。1小時MACD死叉開口擴大,賣盤持續壓制買單。深度圖譜顯示買盤支撐薄弱,反彈高度受限。當前盈虧比1.5,適合紀律性執行空單策略。

🎯方向:空頭

⚡進場/掛單:1993.8902 - 1998.7500

🛑止損:2018.7375

🚀目標1:1968.7688

🚀目標2:1953.7781

🛡️交易管理:

- 執行策略:達到目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

(深度邏輯:1小時布林下軌開口,空頭動能未釋放完畢。4小時MACD紅柱雖減但未金叉,反彈力度存疑。市場心理層面,超賣區域並未引發抄底放量,弱勢延續概率較高。)

查看實時行情 👇 $ETH

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

$ETH RSI 1小時跌至33.4,價格緊貼布林下軌1995.97。4小時MACD柱體縮量翻紅,多頭反攻乏力。1小時MACD死叉開口擴大,賣盤持續壓制買單。深度圖譜顯示買盤支撐薄弱,反彈高度受限。當前盈虧比1.5,適合紀律性執行空單策略。

🎯方向:空頭

⚡進場/掛單:1993.8902 - 1998.7500

🛑止損:2018.7375

🚀目標1:1968.7688

🚀目標2:1953.7781

🛡️交易管理:

- 執行策略:達到目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

(深度邏輯:1小時布林下軌開口,空頭動能未釋放完畢。4小時MACD紅柱雖減但未金叉,反彈力度存疑。市場心理層面,超賣區域並未引發抄底放量,弱勢延續概率較高。)

查看實時行情 👇 $ETH

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#成长值抽奖赢金条 #WTI原油失守90美元 #股票交易挑战最高赢17000U

ETH-1.12%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多