A宋锦安

追多的你是否还深夜未眠,套箪应该怎么看?锦安一起聊一聊!

從當前1小時級別走勢來看,BTC自60755低點開啟技術性修復,連續收出反彈陽線,短線存在向上試探62500-63000區間的動能,本輪行情僅為下跌通道內的弱勢回彈,並非趨勢反轉。

技術層面,該區間叠加多重共振壓力,緊鄰布林帶中軌62450,同時處於前期下跌形成的密集成交區,也對應63499至60755下跌波段的0.382斐波那契回調位,是本輪反彈的核心壓力區域。目前KDJ指標自低位回升,尚未進入超買區間,叠加四連陽的修復形態,價格大概率向上測試這一壓力區間。

需要明確的是,整體空頭格局並未改變,布林帶開口向下且中軌持續下行,大級別下跌趨勢依舊延續。價格觸及62500-63000區間後,若無法放量突破並有效站穩,便會承壓回落,重新進入調整走勢。

追多或者套箪的朋友建議反彈到62500-63000區間可以止盈減倉,不適合追高重倉。只有站穩63000之後,再考慮重新看行情。交易順勢為主,控制好倉位,注意盤面情緒和消息風險即可。

祝各位交易順利!早日解套翻倉!!!!$BTC $GT $ETH #预测NBA总冠军赢20,000U

查看原文從當前1小時級別走勢來看,BTC自60755低點開啟技術性修復,連續收出反彈陽線,短線存在向上試探62500-63000區間的動能,本輪行情僅為下跌通道內的弱勢回彈,並非趨勢反轉。

技術層面,該區間叠加多重共振壓力,緊鄰布林帶中軌62450,同時處於前期下跌形成的密集成交區,也對應63499至60755下跌波段的0.382斐波那契回調位,是本輪反彈的核心壓力區域。目前KDJ指標自低位回升,尚未進入超買區間,叠加四連陽的修復形態,價格大概率向上測試這一壓力區間。

需要明確的是,整體空頭格局並未改變,布林帶開口向下且中軌持續下行,大級別下跌趨勢依舊延續。價格觸及62500-63000區間後,若無法放量突破並有效站穩,便會承壓回落,重新進入調整走勢。

追多或者套箪的朋友建議反彈到62500-63000區間可以止盈減倉,不適合追高重倉。只有站穩63000之後,再考慮重新看行情。交易順勢為主,控制好倉位,注意盤面情緒和消息風險即可。

祝各位交易順利!早日解套翻倉!!!!$BTC $GT $ETH #预测NBA总冠军赢20,000U

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$SOL 信號】短空機會:1H買盤斷層,資金費率負值偏弱

$SOL 1H時段買盤比僅0.57,賣單掛牆64.85處吃單乏力。Bid/Ask ratio深度1.06但量能萎縮,承接力度不足。MACD 1H負值柱體收窄卻未翻紅,死叉壓制持續。4H布林帶中軌65.15構成阻力,現價64.81彈不過。O I穩定,資金費率-0.0024%說明多頭持倉成本低但價格未跟漲,市場情緒偏冷。盈虧比尚可,下行空間大於反彈空間。

🎯方向:空頭

⚡入場/掛單:64.6156 - 64.8100

🛑止損:65.4581

🚀目標1:63.8379

🚀目標2:63.3518

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

深度邏輯:1H RSI 40.02繼續下行,買盤連續兩小時低於0.5,空頭動能正在積蓄;4H中部支撐63.35附近若失守,下一檔看61.73。

查看實時行情 👇 $SOL

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate直通IPO认购SpaceX #Strategy低位加仓1550枚BTC #美股AI概念股普涨

$SOL 1H時段買盤比僅0.57,賣單掛牆64.85處吃單乏力。Bid/Ask ratio深度1.06但量能萎縮,承接力度不足。MACD 1H負值柱體收窄卻未翻紅,死叉壓制持續。4H布林帶中軌65.15構成阻力,現價64.81彈不過。O I穩定,資金費率-0.0024%說明多頭持倉成本低但價格未跟漲,市場情緒偏冷。盈虧比尚可,下行空間大於反彈空間。

🎯方向:空頭

⚡入場/掛單:64.6156 - 64.8100

🛑止損:65.4581

🚀目標1:63.8379

🚀目標2:63.3518

🛡️交易管理:- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

深度邏輯:1H RSI 40.02繼續下行,買盤連續兩小時低於0.5,空頭動能正在積蓄;4H中部支撐63.35附近若失守,下一檔看61.73。

查看實時行情 👇 $SOL

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate直通IPO认购SpaceX #Strategy低位加仓1550枚BTC #美股AI概念股普涨

SOL-3.31%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

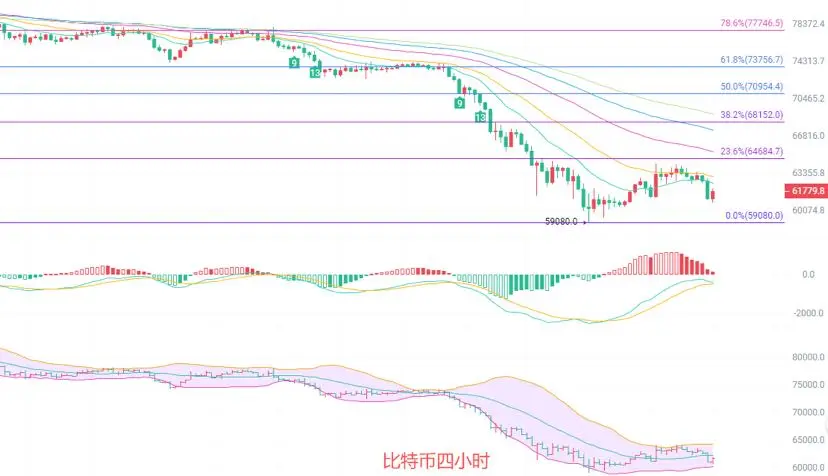

幣圈院士:6.10比特幣日線布林下軌托底,4 小時均線壓制反彈高度!最新行情分析及操作建議

比特幣現價61700,開篇先說一句大餅的南下格局不重倉抄底,所有單子帶死止損,杜絕扛單深套風險,現在市場最怕的就是幻想大反轉,跌了這麼多不是隨便一根陽線就能扭轉趨勢的。短線反彈看著喜人,實則都是給套牢盤減倉的機會,抄底一定要耐住性子等明確企穩信號。很多人虧大錢都是下跌途中頻繁重倉抄底,越跌越補最後扛不住割在最低點。操作慢一點沒關係和我一起慢慢布局

日K線整體處於深度下跌後的弱勢修復階段。前期高點82828回落至低點 59080,完整走完一輪大跌幅斐波那契100%回撤位。均線系統全部南下排列,EMA15、30、60、120自上而下層層壓價,價格遠低於所有中長期均線,上方 73445在0.786斐波位)是第一重強壓力。日線MACD維持死叉,DIF遠低於DEA,綠柱放量南下動能未消退;布林帶開口向下,價格緊貼下軌57987上方運行,日線級別暫無見底反轉信號,反彈僅定義為下跌中繼修復。

四小時K線短線小幅回彈後再度承壓回落。波段高點82828至低點59080的斐波支撐,0%位59080是本次底部支撐,0.236反彈位64684在0.382位置68152構成兩道短線壓力。短期EMA15、EMA30死死壓制價格,K線始終站不上短期均線。4小時MACD雖有紅柱縮量拐頭跡象,北

比特幣現價61700,開篇先說一句大餅的南下格局不重倉抄底,所有單子帶死止損,杜絕扛單深套風險,現在市場最怕的就是幻想大反轉,跌了這麼多不是隨便一根陽線就能扭轉趨勢的。短線反彈看著喜人,實則都是給套牢盤減倉的機會,抄底一定要耐住性子等明確企穩信號。很多人虧大錢都是下跌途中頻繁重倉抄底,越跌越補最後扛不住割在最低點。操作慢一點沒關係和我一起慢慢布局

日K線整體處於深度下跌後的弱勢修復階段。前期高點82828回落至低點 59080,完整走完一輪大跌幅斐波那契100%回撤位。均線系統全部南下排列,EMA15、30、60、120自上而下層層壓價,價格遠低於所有中長期均線,上方 73445在0.786斐波位)是第一重強壓力。日線MACD維持死叉,DIF遠低於DEA,綠柱放量南下動能未消退;布林帶開口向下,價格緊貼下軌57987上方運行,日線級別暫無見底反轉信號,反彈僅定義為下跌中繼修復。

四小時K線短線小幅回彈後再度承壓回落。波段高點82828至低點59080的斐波支撐,0%位59080是本次底部支撐,0.236反彈位64684在0.382位置68152構成兩道短線壓力。短期EMA15、EMA30死死壓制價格,K線始終站不上短期均線。4小時MACD雖有紅柱縮量拐頭跡象,北

BTC-2.6%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#StrongNonfarmPayrollsRekindleRateHikeFear

加密貨幣面臨最嚴峻的宏觀測試,強勁的美國就業數據與中東衝突動搖投資者信心

隨著兩個重大全球事件交匯,加密貨幣市場再次進入高度不確定的時期。令人驚訝的美國勞動市場強勁,以及伊朗與以色列之間重新升溫的軍事緊張局勢,為比特幣及更廣泛的數字資產領域創造了挑戰環境。儘管許多投資者原本預期2026年下半年市場狀況會改善,但最新的經濟與地緣政治事件已大幅改變預期。

第一個主要催化劑來自美國5月非農就業報告。根據勞工統計局數據,美國經濟新增17.2萬個工作崗位,遠超市場預期的約8萬至8.8萬。失業率保持在4.3%,而平均時薪較上月增長0.3%,突顯持續的薪資增長與勞動市場的韌性。

對金融市場而言,強勁的就業數據通常被視為正面信號。然而,對加密貨幣投資者來說,其含義則較為複雜。健康的勞動市場減少了聯邦儲備局降息的壓力。相反,政策制定者可能會選擇長時間維持較高利率,甚至在通脹持續的情況下考慮再次加息。

在就業數據公布後,美國10年期國債收益率升至約4.5%,美元對主要貨幣升值。較高的債券收益率提高了固定收益投資的吸引力,促使投資者將資金從風險資產如加密貨幣和科技股中撤出。這種資金配置的轉變歷史上對比特幣價格形成了下行壓力。

市場仍記得2022年激烈的聯邦儲備緊縮周期,當時利率迅速上升,整個加密貨幣市場損失超過70%

查看原文加密貨幣面臨最嚴峻的宏觀測試,強勁的美國就業數據與中東衝突動搖投資者信心

隨著兩個重大全球事件交匯,加密貨幣市場再次進入高度不確定的時期。令人驚訝的美國勞動市場強勁,以及伊朗與以色列之間重新升溫的軍事緊張局勢,為比特幣及更廣泛的數字資產領域創造了挑戰環境。儘管許多投資者原本預期2026年下半年市場狀況會改善,但最新的經濟與地緣政治事件已大幅改變預期。

第一個主要催化劑來自美國5月非農就業報告。根據勞工統計局數據,美國經濟新增17.2萬個工作崗位,遠超市場預期的約8萬至8.8萬。失業率保持在4.3%,而平均時薪較上月增長0.3%,突顯持續的薪資增長與勞動市場的韌性。

對金融市場而言,強勁的就業數據通常被視為正面信號。然而,對加密貨幣投資者來說,其含義則較為複雜。健康的勞動市場減少了聯邦儲備局降息的壓力。相反,政策制定者可能會選擇長時間維持較高利率,甚至在通脹持續的情況下考慮再次加息。

在就業數據公布後,美國10年期國債收益率升至約4.5%,美元對主要貨幣升值。較高的債券收益率提高了固定收益投資的吸引力,促使投資者將資金從風險資產如加密貨幣和科技股中撤出。這種資金配置的轉變歷史上對比特幣價格形成了下行壓力。

市場仍記得2022年激烈的聯邦儲備緊縮周期,當時利率迅速上升,整個加密貨幣市場損失超過70%

- 打賞

- 1

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

GN 睡個好覺吧 我的朋友們

美股和山寨不一樣不會歸零

查看原文美股和山寨不一樣不會歸零

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

【$BTC 信號】空頭 + 1H跌破下行,賣盤深度碾壓

$BTC RSI_1h跌至37.63,買盤深度嚴重不足。4H MACD雖在零軸下金叉縮量,但1H MACD死叉開口擴大,空頭動能持續釋放。盘口買單掛單僅占賣單的12%,-79.18%的深度失衡說明拋壓占絕對主導。短期反彈至61600附近遭遇阻力,資金費率0.0046%偏低,無轧空風險。當前盈虧比約1.5,空頭短線可博弈,但需嚴格風控。

🎯方向:short

⚡入場/掛單:61506.525 - 61691.600

🛑止損:62308.516

🚀目標1:60766.226

🚀目標2:60303.539

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

查看實時行情 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate直通IPO认购SpaceX #Strategy低位加仓1550枚BTC #美股AI概念股普涨

查看原文$BTC RSI_1h跌至37.63,買盤深度嚴重不足。4H MACD雖在零軸下金叉縮量,但1H MACD死叉開口擴大,空頭動能持續釋放。盘口買單掛單僅占賣單的12%,-79.18%的深度失衡說明拋壓占絕對主導。短期反彈至61600附近遭遇阻力,資金費率0.0046%偏低,無轧空風險。當前盈虧比約1.5,空頭短線可博弈,但需嚴格風控。

🎯方向:short

⚡入場/掛單:61506.525 - 61691.600

🛑止損:62308.516

🚀目標1:60766.226

🚀目標2:60303.539

🛡️交易管理:

- 執行策略:到達目標1後減倉50%,並將止損上移至保本位。若價格跌回入場位,自動離場,保護本金。

查看實時行情 👇 $BTC

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate直通IPO认购SpaceX #Strategy低位加仓1550枚BTC #美股AI概念股普涨

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

#美股AI概念股普涨 歷史回顧:宏觀預期的重大變化對美國半導體硬體行業短期表現具有顯著影響。

我們的回顧發現,自2024年以來,費城半導體指數(SOX)經歷了四次明顯的回調,每次持續時間相對較短(半個月至兩個月之間),包括2024年4月(下跌15.2%)、2024年7月(下跌31.1%)、2025年2月(下跌49.1%)和2026年3月(下跌18.6%)。這些下跌的主要觸發因素是宏觀預期的變化,市場擔憂依次反映為:滯脹、經濟衰退、經濟衰退和滯脹。

關於宏觀因素與美國半導體硬體之間的邏輯傳遞,我們認為一個更為合理的解釋是:自2023年以來,人工智能計算能力一直是推動美國半導體硬體公司股價變動的核心動力,美國主要科技巨頭是大規模AI計算投資的主要資金來源(佔比超過50%)。目前,AI仍處於早期發展階段,科技巨頭主要依靠傳統業務(如互聯網、軟件等)來提供持續的融資支持AI投資。

簡單來說,AI計算能力的繁榮(即美國半導體硬體)不僅取決於AI行業內的技術和應用進展,也依賴於穩定且理想的宏觀經濟條件作為支撐。近期強勁的就業數據和中東緊張局勢也顯著影響市場對聯邦儲備貨幣政策的預期,進而引發對AI資本支出(CAPEX)可持續性的擔憂。

AI進展:短期行業敘事幾乎完美,但仍與“完全閉環商業化”的說法存在明顯距離。

自2026年初以來,在AI代理的快速滲透、Anthropic的

查看原文我們的回顧發現,自2024年以來,費城半導體指數(SOX)經歷了四次明顯的回調,每次持續時間相對較短(半個月至兩個月之間),包括2024年4月(下跌15.2%)、2024年7月(下跌31.1%)、2025年2月(下跌49.1%)和2026年3月(下跌18.6%)。這些下跌的主要觸發因素是宏觀預期的變化,市場擔憂依次反映為:滯脹、經濟衰退、經濟衰退和滯脹。

關於宏觀因素與美國半導體硬體之間的邏輯傳遞,我們認為一個更為合理的解釋是:自2023年以來,人工智能計算能力一直是推動美國半導體硬體公司股價變動的核心動力,美國主要科技巨頭是大規模AI計算投資的主要資金來源(佔比超過50%)。目前,AI仍處於早期發展階段,科技巨頭主要依靠傳統業務(如互聯網、軟件等)來提供持續的融資支持AI投資。

簡單來說,AI計算能力的繁榮(即美國半導體硬體)不僅取決於AI行業內的技術和應用進展,也依賴於穩定且理想的宏觀經濟條件作為支撐。近期強勁的就業數據和中東緊張局勢也顯著影響市場對聯邦儲備貨幣政策的預期,進而引發對AI資本支出(CAPEX)可持續性的擔憂。

AI進展:短期行業敘事幾乎完美,但仍與“完全閉環商業化”的說法存在明顯距離。

自2026年初以來,在AI代理的快速滲透、Anthropic的

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

需要真人協助嗎?🚀

傳遞“好能量”

積極的時間線帶來不同的感受 ✨

查看原文傳遞“好能量”

積極的時間線帶來不同的感受 ✨

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$BSB | 1H | 短線拆解

偏向:空頭

進場區域:0.2970 至 0.3070

停損:0.3225

目標:

TP1:0.2845

TP2:0.2685

TP3:0.2430

無效條件:

收於0.3225以上

為何選擇此設定:

我正在觀察近期供給區下方的失敗反彈,經過劇烈的拉升與拒絕後。價格仍在本地高點以下震盪,因此我希望看到明確的跌破或回測拒絕,以延續向前支撐位的走勢。

#GateSquareMayTradingShare

偏向:空頭

進場區域:0.2970 至 0.3070

停損:0.3225

目標:

TP1:0.2845

TP2:0.2685

TP3:0.2430

無效條件:

收於0.3225以上

為何選擇此設定:

我正在觀察近期供給區下方的失敗反彈,經過劇烈的拉升與拒絕後。價格仍在本地高點以下震盪,因此我希望看到明確的跌破或回測拒絕,以延續向前支撐位的走勢。

#GateSquareMayTradingShare

BSB-9.66%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

美國加密貨幣稅收辯論陷入僵局,三個競爭立法在核心規則上產生衝突 - - #cryptoregulation #挖礦 #質押

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

載入更多