tiezhu

用戶暫無簡介

tiezhu

在構建最後一個模塊。整個計劃:

1)把整個產業鏈全部拉出來。從材料、設備、晶圓、存戶次、CPO等全部拉通。比如材料環節,點擊硅片,會進入到硅片的細分產業鏈,產業鏈是怎樣,關鍵節點的公司是誰,點擊公司會有基本的分析。

2)在上述構建完成後,將形成一個十分複雜且詳盡的產業鏈圖譜。圖譜分幾部分:

一是同時將包含假設投資一個7nm的晶圓廠,到底需要什麼樣的設備以及這裡面的關鍵稀缺性。

二是以英偉達GPU升級為主線,互動的展示每一代升級背後配套設備及價值量

三是存儲的升級路線圖譜以及網絡互聯網的升級圖譜。

3)從AI大模型的應用出發,重點跟蹤基座模型以及應用的產業變化。

查看原文1)把整個產業鏈全部拉出來。從材料、設備、晶圓、存戶次、CPO等全部拉通。比如材料環節,點擊硅片,會進入到硅片的細分產業鏈,產業鏈是怎樣,關鍵節點的公司是誰,點擊公司會有基本的分析。

2)在上述構建完成後,將形成一個十分複雜且詳盡的產業鏈圖譜。圖譜分幾部分:

一是同時將包含假設投資一個7nm的晶圓廠,到底需要什麼樣的設備以及這裡面的關鍵稀缺性。

二是以英偉達GPU升級為主線,互動的展示每一代升級背後配套設備及價值量

三是存儲的升級路線圖譜以及網絡互聯網的升級圖譜。

3)從AI大模型的應用出發,重點跟蹤基座模型以及應用的產業變化。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

近期我发表在美國新聞週刊的一篇專欄。

美國這些媒體對亞洲視角或者基於亞洲視角的觀點還是有著非常濃厚的興趣。

只不過香港穩定幣的話題其實是沒啥可聊的,因為美國媒體經常問的一個問題是:你覺得一旦清晰度法案通過,亞洲這些國家在穩定幣方面還有優勢嗎。

我既不能說沒優勢,也不能說有優勢。到最後的落腳點依然是:總體上不會改變格局,但在局部上,大家依然有各自的生存空間。

查看原文美國這些媒體對亞洲視角或者基於亞洲視角的觀點還是有著非常濃厚的興趣。

只不過香港穩定幣的話題其實是沒啥可聊的,因為美國媒體經常問的一個問題是:你覺得一旦清晰度法案通過,亞洲這些國家在穩定幣方面還有優勢嗎。

我既不能說沒優勢,也不能說有優勢。到最後的落腳點依然是:總體上不會改變格局,但在局部上,大家依然有各自的生存空間。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

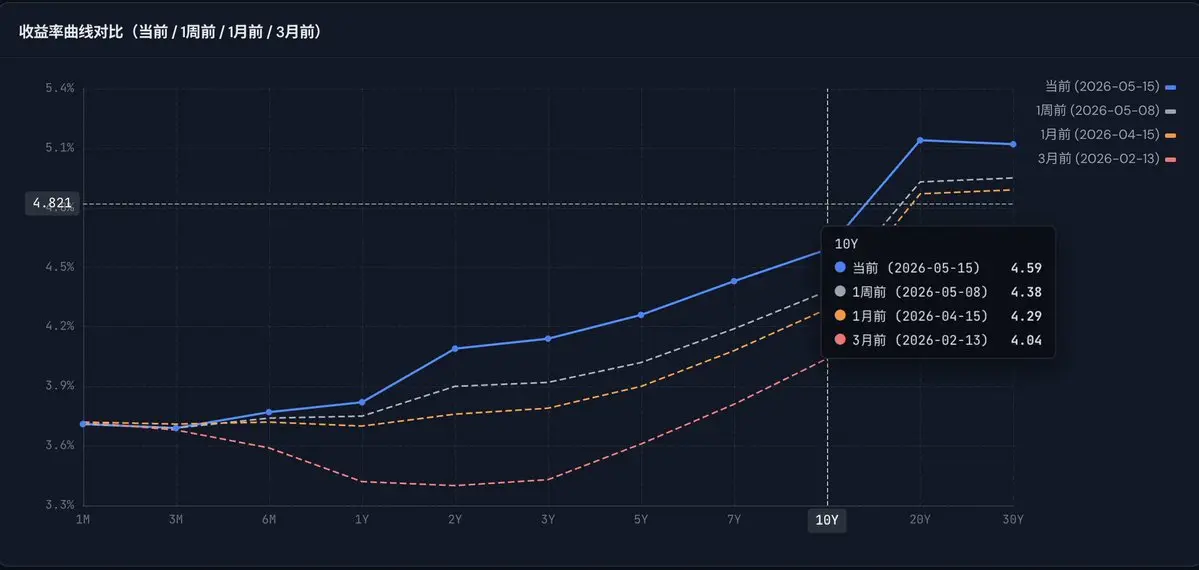

30年國債拍賣,自07年以後再次突破5以上。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

三星在罷工,罷工時間越久,內存價格還是會漲的。因為晶圓廠開工然後恢復到正常產量至少需要3-4週。

目前談判是從21號開始罷工18天。如果真的18天,內存會在下個月跳升。

查看原文目前談判是從21號開始罷工18天。如果真的18天,內存會在下個月跳升。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

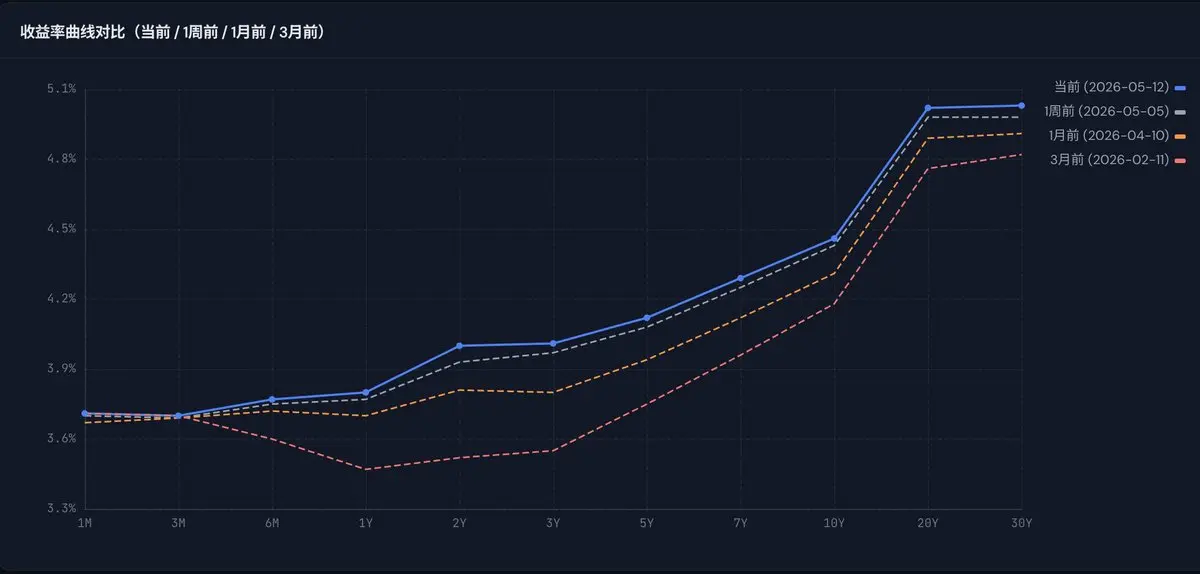

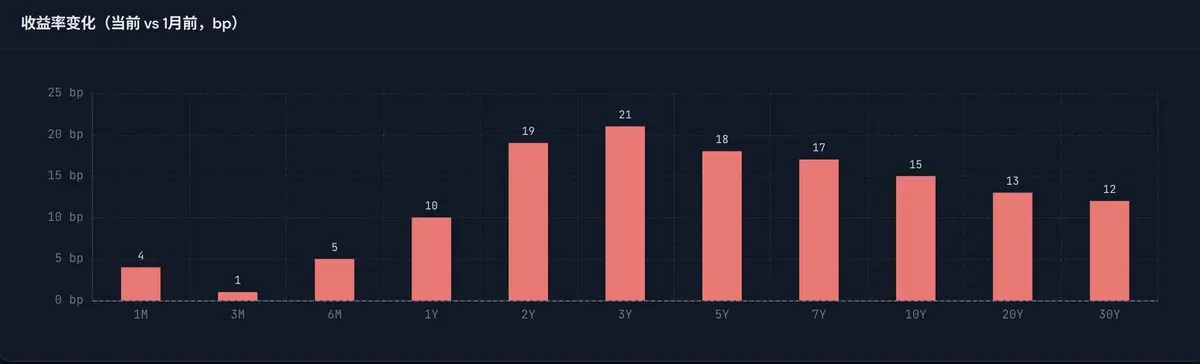

如果结合这三张图,尤其是收益率曲线和利差曲线,可以很清楚的得出几个结论:

1、市场在大幅消减降息预期(目前高盛和美银也已经旗帜鲜明的提出最早降息在2026年底或者2027年。

2、利率中枢在整体性的上移

3、10y能不能回到4.3将是关键

此外,从波动率的角度,N显著高于VIX;同时债券波动与VIX反向。这表明的是科技股一定程度承担了利率敏感风险,假设10y继续上,不排除vix补涨。

1、市场在大幅消减降息预期(目前高盛和美银也已经旗帜鲜明的提出最早降息在2026年底或者2027年。

2、利率中枢在整体性的上移

3、10y能不能回到4.3将是关键

此外,从波动率的角度,N显著高于VIX;同时债券波动与VIX反向。这表明的是科技股一定程度承担了利率敏感风险,假设10y继续上,不排除vix补涨。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

很多年前做半導體投研的時候,彼時去晶圓廠調研,還有國產化率的要求,晶圓廠會拉一條純國產設備的產線,但是真正生產的還是要靠海外設備。

至於說EUV,作為當今地球上的工業奇蹟和工程極限的產品。國內要追趕,樂觀估算8-10年已經屬於非常非常樂觀。因為中國沒有蔡司和通快。德國這兩家工業巨頭才是EUV背後的頂梁柱,無冕之王。

甚至高端的掩模版,國內基本就是個空白。為什麼說8-10年是樂觀,因為如果走ASML的路徑,約等於沒戲。所以國內包括以華為為代表的公司,一直在嘗試彎道超車,比如在光源上想辦法,或者直接改變芯片結構以降低曝光要求,甚至包括有一段時間產業熱議的納米壓印等等。

就算是彎道成功了,這些技術要成熟落地,也得8-10年網上了。

國內那麼多半導體企業,半導體技術彎道超車成功案例只有長江存儲。

查看原文至於說EUV,作為當今地球上的工業奇蹟和工程極限的產品。國內要追趕,樂觀估算8-10年已經屬於非常非常樂觀。因為中國沒有蔡司和通快。德國這兩家工業巨頭才是EUV背後的頂梁柱,無冕之王。

甚至高端的掩模版,國內基本就是個空白。為什麼說8-10年是樂觀,因為如果走ASML的路徑,約等於沒戲。所以國內包括以華為為代表的公司,一直在嘗試彎道超車,比如在光源上想辦法,或者直接改變芯片結構以降低曝光要求,甚至包括有一段時間產業熱議的納米壓印等等。

就算是彎道成功了,這些技術要成熟落地,也得8-10年網上了。

國內那麼多半導體企業,半導體技術彎道超車成功案例只有長江存儲。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

在人人都是投研選手的今天,滿世界都是好消息。

拿著半導體和存儲的老師們,高興地說,巴菲特的神話必破,在洶湧的Ai浪潮裡,走反了方向,今天的價值投資就是在貴裡面尋找更貴的理由。

PE還不夠,因為你還沒進入市場的主線。

內存怎麼會是內存,是新的黃金、石油,是文明的底部。

半導體也不再是半導體,是算力的拐杖,所有宏大敘事都要排隊買單。

在時代的交匯處,需要重新發明新的常識

追高才是理解產業趨勢,踏空就是認知升級的陣痛

只有市值才能說明文明的方向

而我坐在螢幕前,終於理解了王勃:

海內存知己,天涯若比鄰。

原來不是知己多。是內存多。

天涯海角,你都住在芯裡。

查看原文拿著半導體和存儲的老師們,高興地說,巴菲特的神話必破,在洶湧的Ai浪潮裡,走反了方向,今天的價值投資就是在貴裡面尋找更貴的理由。

PE還不夠,因為你還沒進入市場的主線。

內存怎麼會是內存,是新的黃金、石油,是文明的底部。

半導體也不再是半導體,是算力的拐杖,所有宏大敘事都要排隊買單。

在時代的交匯處,需要重新發明新的常識

追高才是理解產業趨勢,踏空就是認知升級的陣痛

只有市值才能說明文明的方向

而我坐在螢幕前,終於理解了王勃:

海內存知己,天涯若比鄰。

原來不是知己多。是內存多。

天涯海角,你都住在芯裡。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

除了存儲,如果不看CPU,那大概率依然會錯過這一波。CPU的重估正在加速。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

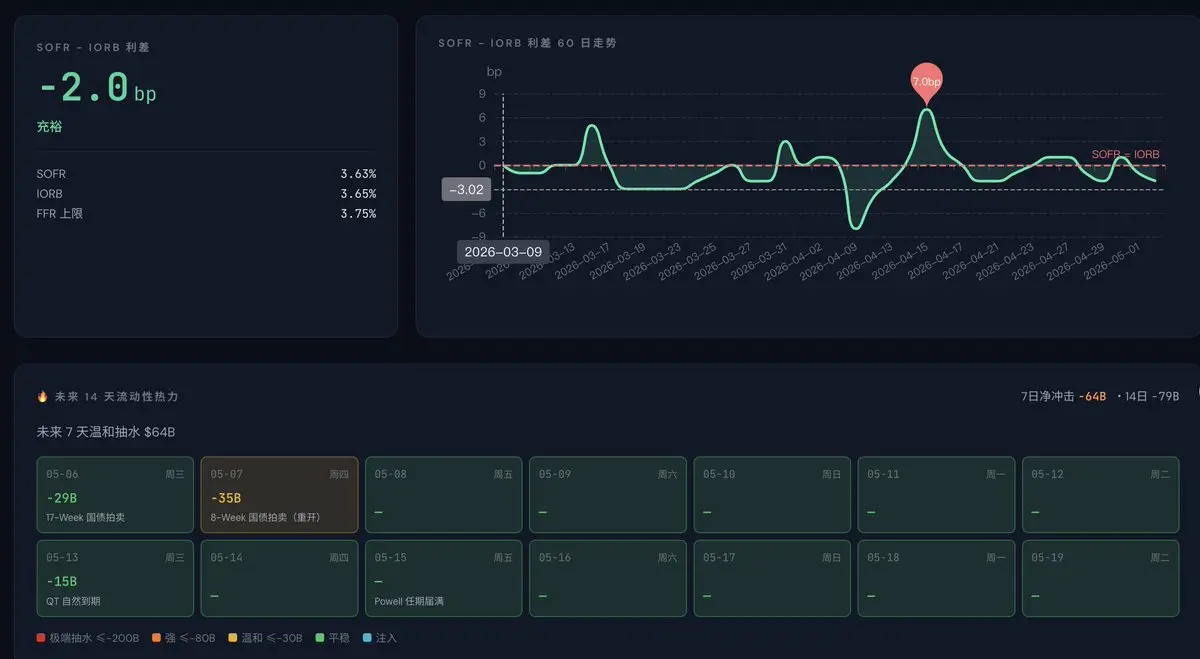

流動性壓力逐漸得到緩解。

查看原文

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

用DS V4 PRO做分析,整體水準確實比之前強很多。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

在改Bug和數據治理的路上一去不復返。前端都沒時間考慮了。

好在最終結果,越來越靠近。

查看原文好在最終結果,越來越靠近。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

調教以後,V4 pro 的分析能力還是可以的。

查看原文- 打賞

- 按讚

- 回覆

- 轉發

- 分享

付鵬老師被罵,最大贏家恐成召北老師。簡單給大家總結一下付鵬老師過去幾年的一些代表性觀點。

1、2024年以後,付鵬老師認為特朗普上台的政策會強化美國內需、帶來通脹壓力,並會改變美聯儲的一些假設。

2、中國經濟主要是內需不足,而不是信心不足。所以A股重點是回報率的修復

3、注重強調美債收益率曲線。認為24年以後,AI就部分進入估值偏貴的階段,對美債收益率波動會更加敏感。

4、日本要走出洼地,日元本幣計價的資產就是洼地。

5、黃金代表的是真實世界的真實利率。定價就是實際利率作為標準呢。並在2023年時候一次分享裡提到,2000美元將是黃金的歷史大頂。因為實際利率是持續抬升的,並且貨幣超發將結束了。

客觀來說,付鵬老師在國內宏觀研究領域一直比較另類,他並不是傳統意義上的首席經濟學家(嚴謹的經濟學訓練和扎實的理論功底)。

比較習慣用對沖基金的模式、交易的角度去理解市場;但局限性也是相當明顯的,如果你不是持續的對市場有研究、跟蹤和交易,它的很多東西對你來說就比較滯後,刻舟求劍的味道比較濃。

加上,付鵬老師喜歡用分子分母、美債收益率曲線那一套東西作為核心的指導,儘管邏輯清晰,但這個框架在一些場景下解釋力是不足的,甚至它無法用於交易指導,尤其是你不是做此類宏觀交易的體系。

真正的交易,不只是判斷宏觀方向,還要判斷窗口期、賠率、倉位結構和市場當前的博弈狀態。同樣一個宏觀邏輯,在不同時間點、不同價格

查看原文1、2024年以後,付鵬老師認為特朗普上台的政策會強化美國內需、帶來通脹壓力,並會改變美聯儲的一些假設。

2、中國經濟主要是內需不足,而不是信心不足。所以A股重點是回報率的修復

3、注重強調美債收益率曲線。認為24年以後,AI就部分進入估值偏貴的階段,對美債收益率波動會更加敏感。

4、日本要走出洼地,日元本幣計價的資產就是洼地。

5、黃金代表的是真實世界的真實利率。定價就是實際利率作為標準呢。並在2023年時候一次分享裡提到,2000美元將是黃金的歷史大頂。因為實際利率是持續抬升的,並且貨幣超發將結束了。

客觀來說,付鵬老師在國內宏觀研究領域一直比較另類,他並不是傳統意義上的首席經濟學家(嚴謹的經濟學訓練和扎實的理論功底)。

比較習慣用對沖基金的模式、交易的角度去理解市場;但局限性也是相當明顯的,如果你不是持續的對市場有研究、跟蹤和交易,它的很多東西對你來說就比較滯後,刻舟求劍的味道比較濃。

加上,付鵬老師喜歡用分子分母、美債收益率曲線那一套東西作為核心的指導,儘管邏輯清晰,但這個框架在一些場景下解釋力是不足的,甚至它無法用於交易指導,尤其是你不是做此類宏觀交易的體系。

真正的交易,不只是判斷宏觀方向,還要判斷窗口期、賠率、倉位結構和市場當前的博弈狀態。同樣一個宏觀邏輯,在不同時間點、不同價格

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

看了Warsh的聽證會。上任核心就三件事:

1、放棄前瞻性指引。—更顛的市場波動

2、用截尾均值模型作為通脹指標。—更快的降息空間

3、縮表。—更緊張的流動性傳導。

於是,短端下降,長端上升;美元走弱+流動性緊張並存。

於是,便宜的資產會更便宜。

查看原文1、放棄前瞻性指引。—更顛的市場波動

2、用截尾均值模型作為通脹指標。—更快的降息空間

3、縮表。—更緊張的流動性傳導。

於是,短端下降,長端上升;美元走弱+流動性緊張並存。

於是,便宜的資產會更便宜。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

升級Opus4.7這一天多的時間。全部在幹一件。檢查opus4.6的程式碼,並進行bug修復。

累。。。

查看原文累。。。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我跟claude討論了一個網站新的模組。光寫需求,寫了接近1000字。

聊完之後,它說你這個計畫非常有價值,也非常有野心。整體實施上,需要4個以上的Claude Code session,每個至少3小時。

開幹吧,趁著kyc還沒有普及開來。

查看原文聊完之後,它說你這個計畫非常有價值,也非常有野心。整體實施上,需要4個以上的Claude Code session,每個至少3小時。

開幹吧,趁著kyc還沒有普及開來。

- 打賞

- 1

- 回覆

- 轉發

- 分享

熱門話題

查看更多34.87萬 熱度

12.83萬 熱度

105.77萬 熱度

2111.39萬 熱度

66.81萬 熱度

已置頂

📢 Gate 廣場 TradFi 交易分享挑戰上線!

晒单瓜分 $30,000 獎池,新人首帖 100% 中獎!

📌 參與方式:

帶 #TradFi交易分享挑战 發帖,滿足以下任一即可:

🔹 帶今日指定 TradFi 幣種標籤發帖交流。

🔹 完成單筆大於 $10U 的 TradFi CFD 交易並掛載交易卡片。

🏷️ 今日指定標籤:USDJPY、AUDUSD、US30、TSLA、JPN225

🎁 寵粉福利:

1️⃣ 卡片分享獎: 抽 50 人,每人送 $100 仓位體驗券!

2️⃣ 發帖榜單獎: 衝排行榜,贏 WCTC 限定 T 恤!

3️⃣ 新粉見面禮: 新人首次發帖,100% 領 $10 體驗券!

詳情:https://www.gate.com/announcements/article/51221🍕 Gate 廣場披薩節正式開啟!

14 年前,有人用 10,000 BTC 買下了兩個披薩。

今天,這兩個披薩已經價值數十億美元。

值此 BTC 披薩日之際,Gate 廣場邀請整個社區一起分享 BTC 故事、Meme、腦洞與交易觀點!

🎁 活動獎勵:

✅ Gate 披薩日周邊禮盒 ×10

✅ 每日 5 份 10 USDT 幸運披薩獎勵

📌 在 Gate 廣場發帖,並同步分享至 X:

Meme、BTC 故事、Pizza 創意圖、BTC 晒單等內容均可參與

立即發布你的 BTC 故事👇

👉️ https://www.gate.com/post

📅 活動時間:5 月 18 日 - 5 月 24 日

詳情:https://www.gate.com/zh/announcements/article/51210

#Gate广场披萨节 #BTC