摘要

-

5 月加密市場由月初沖高轉向月中回落與月末低波整理。 BTC、ETH、SOL 均在上旬形成階段高點後進入調整,主流 ETF 承接轉弱、永續成交占比維持高位,市場呈現現貨偏弱和槓桿主導的結構特徵。

-

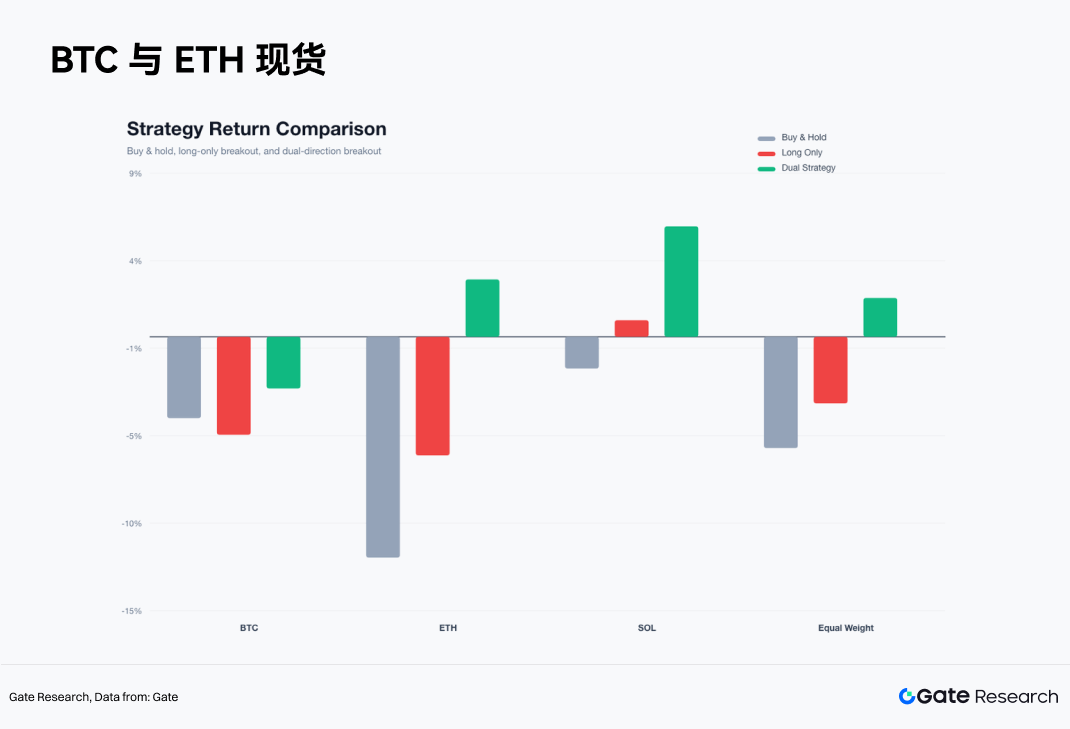

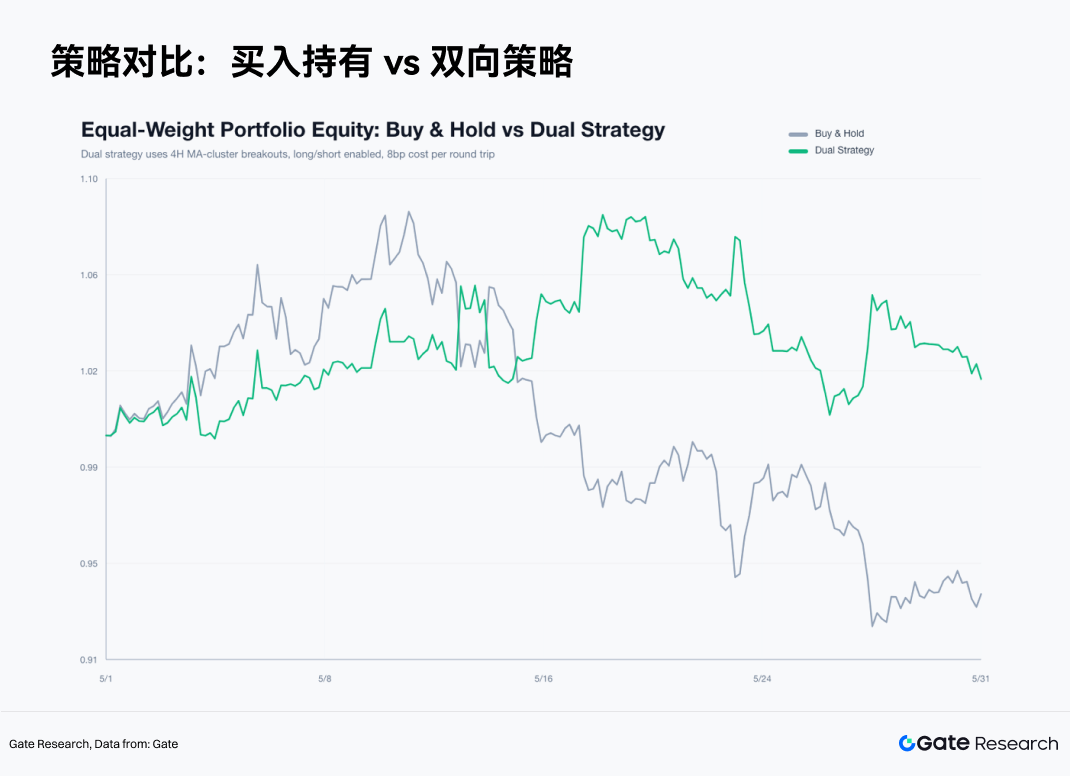

雙向均線簇突破策略表現最佳。 三資產等權買入持有收益約 -6.09%,只做多策略收益約 -3.65%,雙向策略收益約 +2.11%。收益主要來自 ETH 與 SOL 的空頭趨勢段,驗證了 5 月市場更適合雙向趨勢交易。

-

低波壓縮下紀律化交易優於主觀判斷。 EMA12 退出機制有效控制假突破損失,3R 止盈保留趨勢收益。當前市場仍處方向選擇階段,識別狀態、控制風險並執行雙向信號,是優於主觀追漲的交易框架。

5 月加密市場的主要矛盾,是價格完成月初沖高之後,現貨承接與槓桿交易結構出現背離。BTC、ETH、SOL 均在 5 月上旬形成階段高點,隨後進入回撤和低波整理。BTC 從月初 4H 收盤價 77,117.4 美元回落至月末 73,684.0 美元,月度收益 -4.45%。ETH 從 2,283.02 美元回落至 2,007.0 美元,月度收益 -12.09%。SOL 從 83.90 美元回落至 82.44 美元,月度收益 -1.74%。SOL 的收盤跌幅較小,月內最高觸及 98.40 美元,隨後回撤至 80.00 美元附近,實際交易波動顯著高於月度漲跌幅顯示的程度。

本月策略回溯結果清晰。三資產等權買入持有收益約 -6.09%;只做多均線簇突破策略收益約 -3.65%;雙向均線簇突破策略收益 +2.11%。雙向策略相對買入持有取得約 +8.2% 的超額收益。收益主要來自 5 月中旬後的空頭趨勢腿,ETH 與 SOL 的貢獻最明顯。

5 月的有效交易框架是:先識別均線簇壓縮,再允許價格向上或向下完成方向選擇;用 EMA12 管理失敗信號,用 2.5% 固定止損限制單筆損失,用 3R 止盈(3 * 2.5%)保留趨勢收益。該框架適合 5 月這種低勝率、高盈虧比、趨勢腿集中的市場結構。

美股因素強化了這一判斷。5 月 AI 權重股有盈利和產業景氣支撐,Nvidia 公布強勁季度業績,Q1 FY2027 收入約 816 億美元,並重新觸及約 5 萬億美元市值里程碑。BTC 與 S&P 500 的相關性仍處高位,公開樣本顯示 2026 年內 30 日相關性曾達到約 0.74,5 月底附近仍在約 0.6 一帶。加密資產在 5 月沒有脫離美股風險預算框架。BTC ETF 連續流出、ETH ETF 承接轉弱、永續成交占比升高,共同導致加密市場表現弱於美股科技龍頭。

一、市場結構:月初上沖、月中轉弱、月末低波

5 月第一階段發生在 5 月 1 日至 5 月 6 日。BTC 從 77,117.4 美元上行至 82,828.2 美元,ETH 從 2,283.02 美元上行至 2,423.99 美元,SOL 延續到 5 月 11 日觸及 98.40 美元。該階段短周期均線簇上移,波動率處可控區間,市場具備修復行情特徵。SOL 的彈性領先,資金在月初願意承擔更高風險敞口暴露。

第二階段從 5 月 7 日開始。BTC 未能穩定站上 8.2 萬美元,ETH 無法維持 2,400 美元上方,SOL 在 98 美元附近形成月內高點。上破信號開始密集失敗,價格回落到 EMA12 附近後反覆觸發退出。BTC 在 5 月 14 日後的多頭交易觸發止損,ETH 在 5 月 6 日後的多頭交易持續失效,SOL 在 5 月 15 日後進入清晰的下行段。

第三階段集中在 5 月 22 日至月末。BTC 下移到 7.3 萬美元附近,ETH 接近 2,000 美元,SOL 回到 82 美元附近。價格波動收窄,均線簇寬度下降,市場進入新一輪壓縮狀態。

月內回撤幅度驗證了資產角色。BTC 月內從高點到低點最大回撤約 12.5%,ETH 約 18.8%,SOL 約 18.7%。BTC 是風險錨,ETH 與 SOL 是風險偏好的放大器。BTC 轉弱後,ETH 與 SOL 的回撤速度更快,策略層面需要降低高 Beta 資產的多頭權重。

二、資金結構:穩定幣仍在,主流 ETF 承接轉弱

截至 5 月 31 日,全市場穩定幣總市值約 3,200 億美元,DeFi TVL 約 2,510 億美元。底層美元流動性沒有出現系統性退潮。CEX 24 小時現貨成交約 1,242 億美元,CEX 永續成交約 8,944 億美元,永續成交規模約為現貨的 7.2 倍。價格發現更多由衍生品市場承擔。

ETF 流向成為 5 月下半月的重要壓力。公開新聞顯示,BTC 現貨 ETF 出現連續 9 個交易日淨流出,累計約 28 億美元,其中一度出現單日約 6.49 億美元淨流出,包括 BlackRock IBIT 單日流出約 4.48 億美元。ETH ETF 同樣承壓,5 月最後一周 ETH ETF 淨流出約 2.41 億美元。

不過,資金並非完全離開加密資產。SOL、XRP 等山寨 ETF 出現小規模淨流入,HYPE 等新 ETF 敘事也獲得關注。資金從 BTC、ETH 主流 ETF 向局部主題 ETF 與高彈性品種遷移。這個結構說明核心問題在於主流現貨承接降溫,資金在參與局部輪動和短線交易。

衍生品數據與此一致。BTC、ETH、SOL 主動買賣比均低於 1,主動賣盤略強。資金費率約 0.01%,沒有達到極端擁擠水平。5 月市場處在一種典型狀態:槓桿交易活躍,現貨跟隨不足,主動買盤不強,價格突破容易演化為假動作。

三、美股聯動:AI 龍頭支撐納指,加密 ETF 形成資金壓力

5 月的加密表現還需要放在美股風險偏好框架中觀察。BTC 與 S&P 500 的相關性維持較高水平,2026 年內 30 日相關性曾達到約 0.74,5 月底附近仍在約 0.6 一帶。站在更大的尺度上,BTC 在本月呈高 Beta 風險資產,不具備穩定獨立避險特徵。

美股端的核心支撐來自 AI 和大型科技股。Nvidia 5 月公布強勁季度業績,Q1 FY2027 收入約 816 億美元,股價一度創歷史新高,並重新觸及約 5 萬億美元市值里程碑。AI 權重股通過盈利確認支撐納指風險偏好。加密資產缺少同等強度的盈利錨,價格受 ETF 流向、衍生品槓桿和流動性預期影響。

這種跨資產分化影響 5 月策略結果。美股科技龍頭具備盈利驅動,BTC 與 ETH 主流 ETF 出現流出,資金在大型風險資產內部重新分配。傳統資金繼續買入確定性較高的 AI 龍頭,對 BTC ETF 的配置意願下降。加密多頭突破缺少現貨承接,放量上破容易變成沖高回落。

5 月宏觀數據窗口也壓縮了風險預算。月內關鍵數據包括 NFP、CPI、PPI、GDP 二次估算和 PCE。就業、通脹和增長數據直接影響美債收益率、美元與納指估值,再傳導到 BTC 的 ETF 申贖和永續資金費率。月末市場提前關注 6 月初就業、ISM、JOLTS、ADP 等數據,以及 FOMC 和期權到期窗口。加密低波壓縮出現在這些事件前後,倉位收縮和風險預算下降是合理解釋。

四、波動率:短周期壓縮形成,價格強度不足

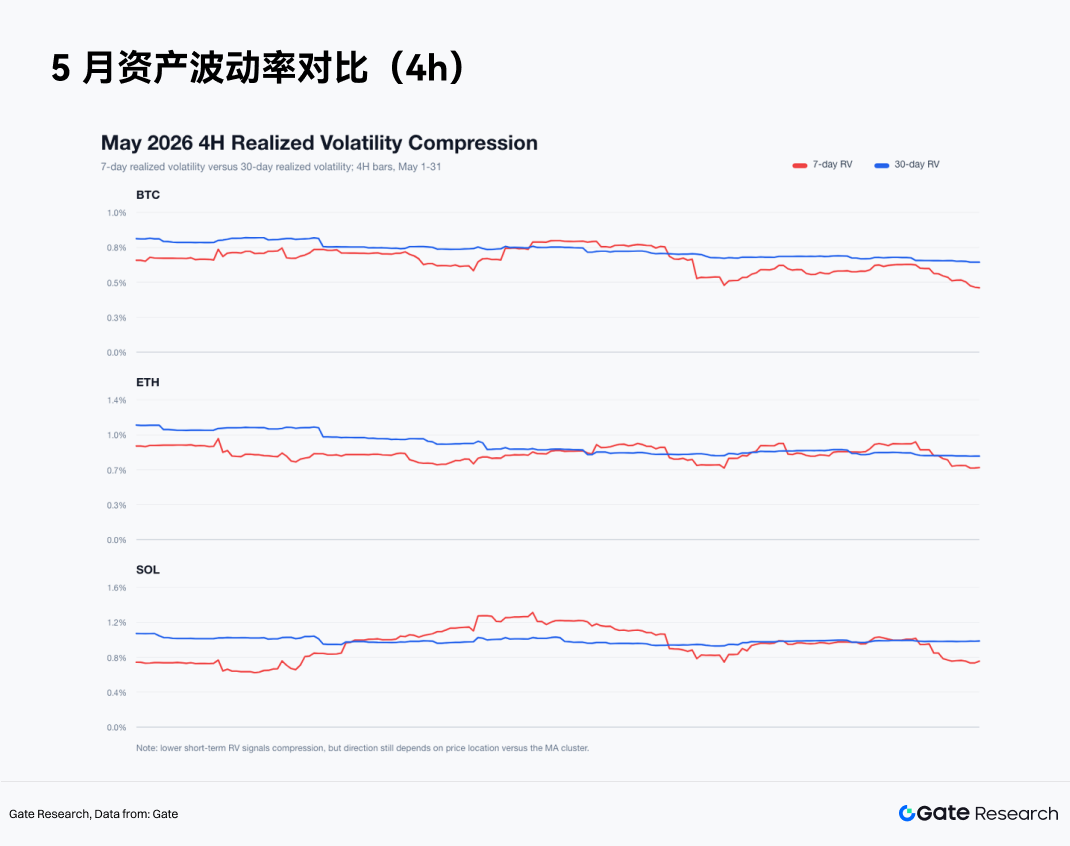

5 月末,BTC 7 日 4H 實現波動率約 0.46%,30 日 4H 實現波動率約 0.64%;ETH 分別約 0.7% 與 0.81%;SOL 分別約 0.76% 與 1%。三大資產短周期波動率均低於中周期波動率,市場進入低波壓縮。

低波壓縮代表行情接近方向選擇,但不代表向上突破。5 月末 BTC 收盤 73,684.0 美元,EMA12 位於 73,776.35 美元附近;ETH 收盤 2,007.0 美元,EMA12 位於 2,016.34 美元附近;SOL 收盤 82.44 美元,EMA12 位於 82.39 美元附近。BTC 和 ETH 仍處於弱勢區間,SOL 剛回到 EMA12 附近。價格強度不足,低波更接近下跌後的整理。

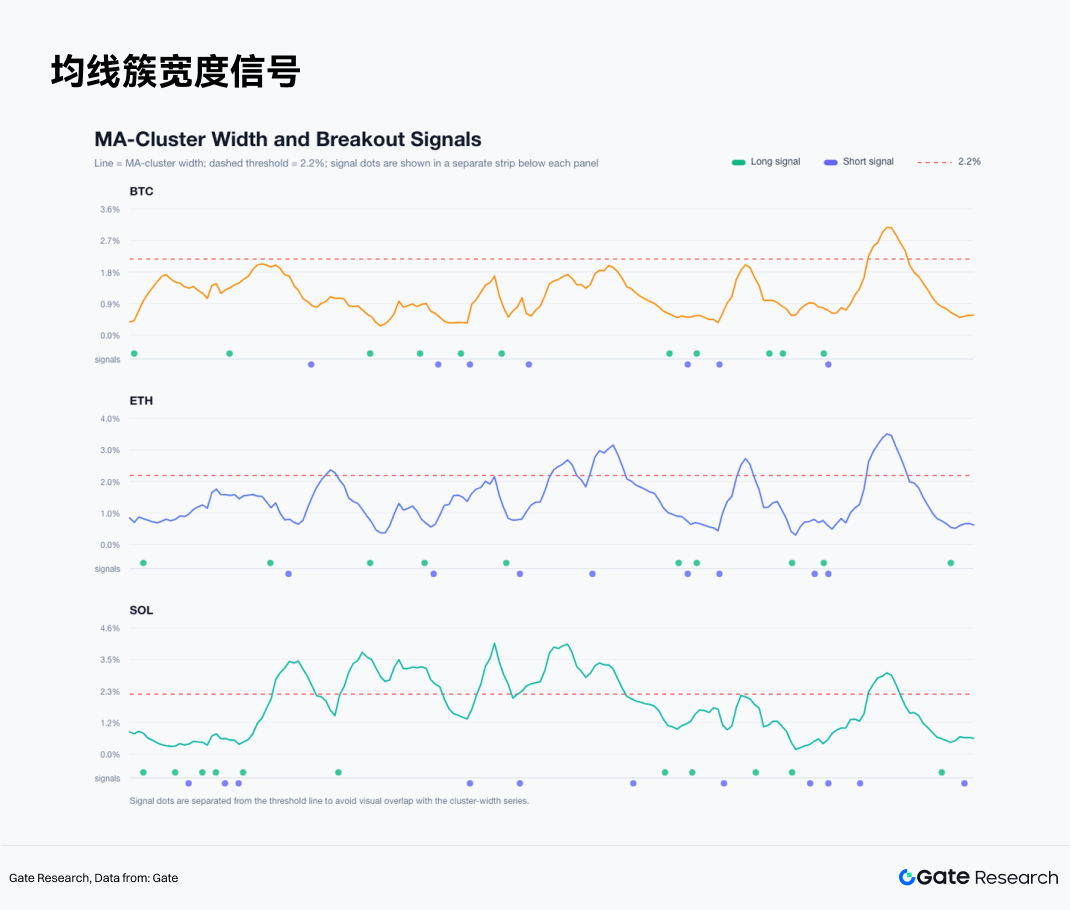

均線簇寬度顯示同樣狀態。BTC 月末均線簇寬度約 0.57%,ETH 約 0.63%,SOL 約 0.58%,均低於 2.2% 策略閾值。該環境會頻繁觸發突破信號。5 月數據表明,均線簇壓縮後必須允許雙向交易。只交易上破,會系統性錯過下跌趨勢。

五、策略回溯:4H 均線簇壓縮突破系統

策略使用六條均線構成均線簇:EMA6、EMA12、EMA24、SMA6、SMA12、SMA24。均線簇寬度等於六條均線最大值減最小值,再除以當前收盤價。上一根 K 線均線簇寬度低於 2.2%,當前 K 線收盤突破均線簇上沿,下一根 4H 開盤做多。上一根 K 線均線簇寬度低於 2.2%,當前 K 線收盤跌破均線簇下沿,下一根 4H 開盤做空。

退出規則固定。多頭跌破 EMA12 出場,空頭上破 EMA12 出場。單筆止損為 2.5%,止盈為 3R,即 7.5%。同一根 K 線同時觸發止盈和止損時,按止損優先處理。單筆往返交易成本扣除 8bp。月末仍有持倉則按最後一根 4H 收盤價平倉。

本報告同時測試了兩種策略口徑。只做多版本只交易上破信號。雙向版本同時交易上破和下破信號。5 月結果顯示,雙向版本更貼合市場狀態。

5.1 只做多策略:上破信號質量下降

只做多策略整體失效。BTC 交易 11 筆,收益 -5.36%,勝率 18.2%,最大回撤 -10.08%。ETH 交易 10 筆,收益 -6.49%,勝率 10.0%,最大回撤 -10.64%。SOL 交易 11 筆,收益 +0.91%,勝率 18.2%,最大回撤 -7.11%。

BTC 只做多的收益集中在月初兩筆。5 月 1 日入場,5 月 4 日出場,淨收益 +2.09%。5 月 4 日入場,5 月 7 日 出場,淨收益 +0.92%。隨後信號質量下降,5 月 14 日入場的多單觸發止損,淨虧 -2.58%。

ETH 只做多表現最弱。5 月 1 日入場至 5 月 5 日出場,淨收益 +3.17%。此後 9 筆做多均為虧損。ETH 的上破大多是弱反彈,而不能認為是趨勢擴張。

SOL 只做多小幅盈利,收益來自兩筆。5 月 5 日入場,5 月 8 日出場,淨收益 +3.95%。5 月 8 日入場,5 月 10 日觸發 3R 止盈,淨收益 +7.42%。其餘信號大多虧損。SOL 是本月唯一通過只做多仍有正收益的資產,收益高度集中。

5.2 雙向策略:空頭趨勢腿貢獻主要收益

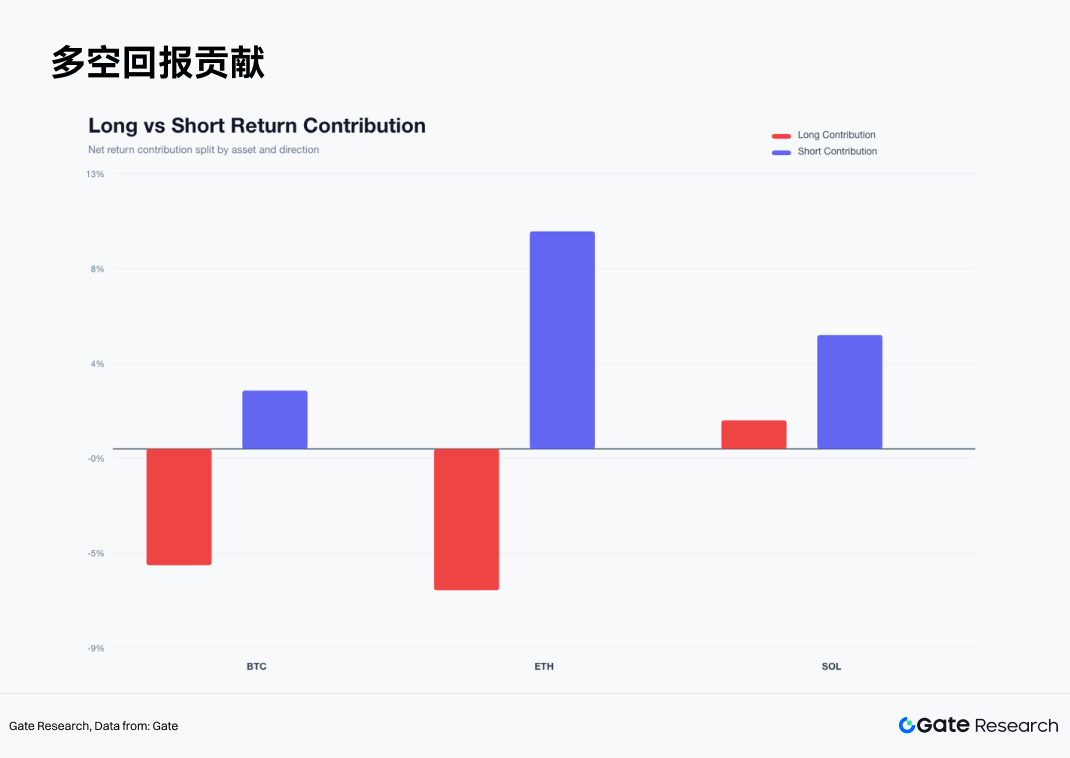

雙向策略顯著改善結果。BTC 雙向策略收益 -2.83%,ETH +3.14%,SOL +6.05%。三資產等權雙向策略收益 +2.11%,而同期三資產等權買入持有收益約 -6.09%。

BTC 雙向策略仍為虧損,虧損幅度低於只做多。BTC 共交易 18 筆,勝率 22.2%,最大回撤 -10.74%。兩筆空單貢獻最大:5 月 15 日做空,5 月 20 日出場,淨收益 +2.35%;5 月 26 日做空,5 月 30 日出場,淨收益 +3.42%。BTC 在 5 月中旬假信號較多,多空反覆切換造成損耗。

ETH 雙向策略收益 +3.14%,交易 18 筆,勝率 38.9%,最大回撤 -8.26%。關鍵交易為 5 月 15 日做空,5 月 17 日 觸發 3R 止盈,淨收益 +8.03%。5 月 26 日做空,5 月 29 日出場,淨收益 +2.68%。ETH 做多信號失效,空頭腿構成主要收益。

SOL 雙向策略收益 +6.05%,交易 22 筆,勝率 22.7%,最大回撤 -8.17%。SOL 同時提供多頭和空頭趨勢單。5 月 8 日做多,5 月 10 日 16:00 觸發 3R 止盈,淨收益 +7.42%。5 月 15 日做空,5 月 17 日觸發 3R 止盈,淨收益 +8.03%。SOL 的趨勢彈性最強,交易噪音也最高。

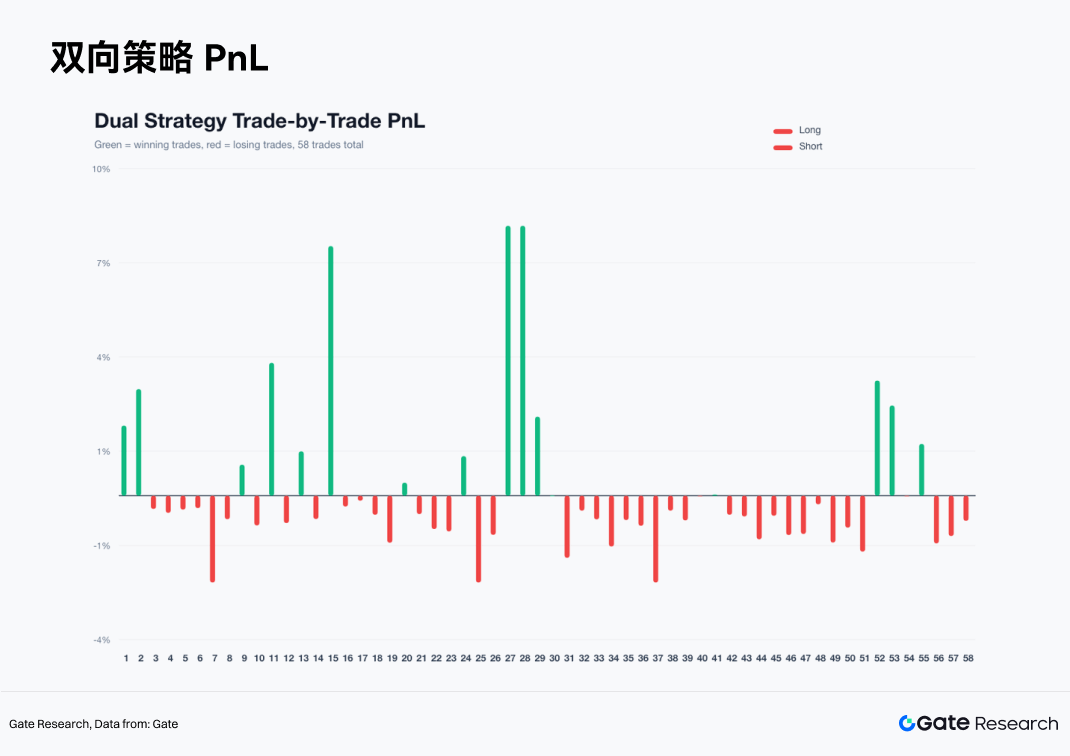

5.3 交易分布:低勝率結構,少數大單決定收益

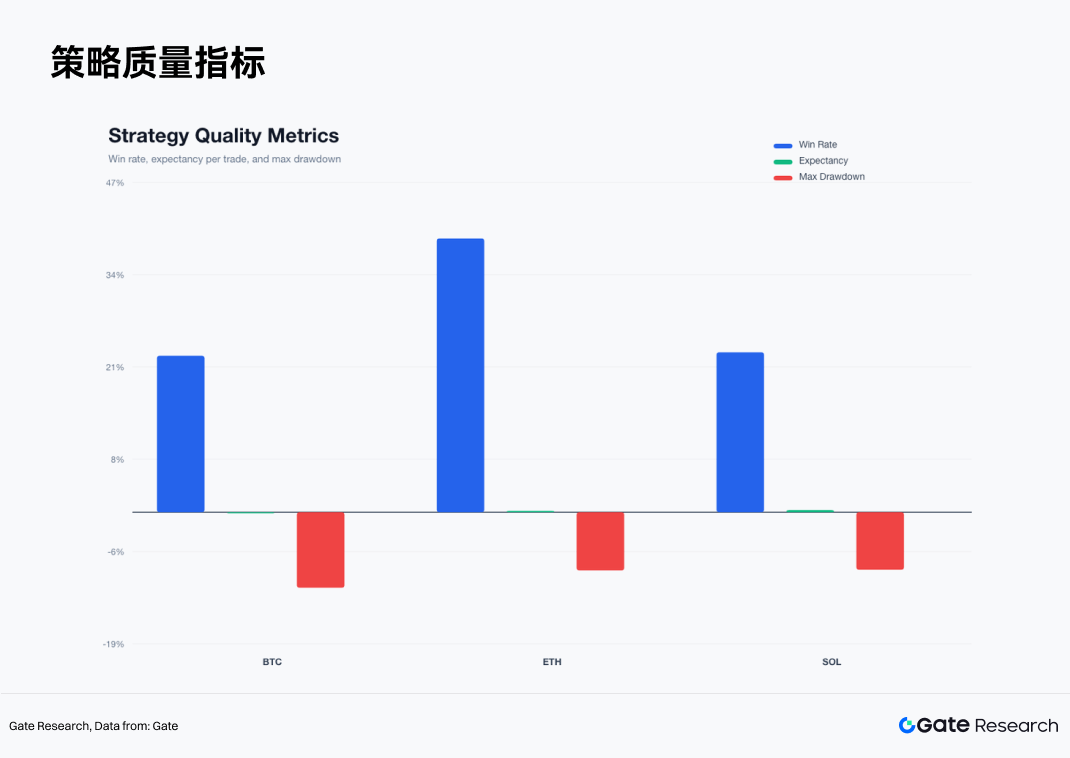

雙向策略全部 58 筆交易中,盈利交易數量不多。BTC 勝率 22.2%,ETH 勝率 38.9%,SOL 勝率 22.7%。策略收益來自少數大趨勢單,虧損由 EMA12 退出和固定止損控制。

逐筆累計收益顯示,5 月初策略淨值震盪上行,5 月中旬依靠 ETH 和 SOL 空頭交易拉升,5 月下旬 BTC 與 SOL 空頭交易繼續貢獻收益。虧損集中在多空反覆切換階段。系統特徵是低勝率、高盈虧比,適合趨勢腿清晰的市場,不適合密集震盪。

多空貢獻拆分更能說明本月收益來源。BTC 多頭貢獻為負,空頭貢獻為正。ETH 多頭貢獻為負,空頭貢獻顯著為正。SOL 多頭和空頭均有正貢獻,空頭貢獻更穩定。5 月的主線是沖高失敗後的下行趨勢。

勝率、期望收益和最大回撤顯示,SOL 的單筆期望最高,ETH 次之,BTC 最弱。BTC 的假突破密度最高,ETH 的方向更乾淨,SOL 的彈性更強。

5.4 退出機制:EMA12 控制噪音,3R 保留趨勢收益

退出原因分析顯示,EMA12 退出占比最高。大量交易不是通過止損結束,而是在突破失敗後回到 EMA12 附近退出。EMA12 規則降低了錯誤信號的持倉時間和損失擴散。

止損交易數量有限,虧損集中。3R 止盈交易數量很少,收益貢獻顯著。該結構符合趨勢跟隨策略規律:多數交易小虧或小賺,少數趨勢單貢獻主要收益。5 月如果取消 3R 止盈,SOL 與 ETH 的大單收益會被提前截斷;如果取消 EMA12 退出,震盪段虧損會擴大。

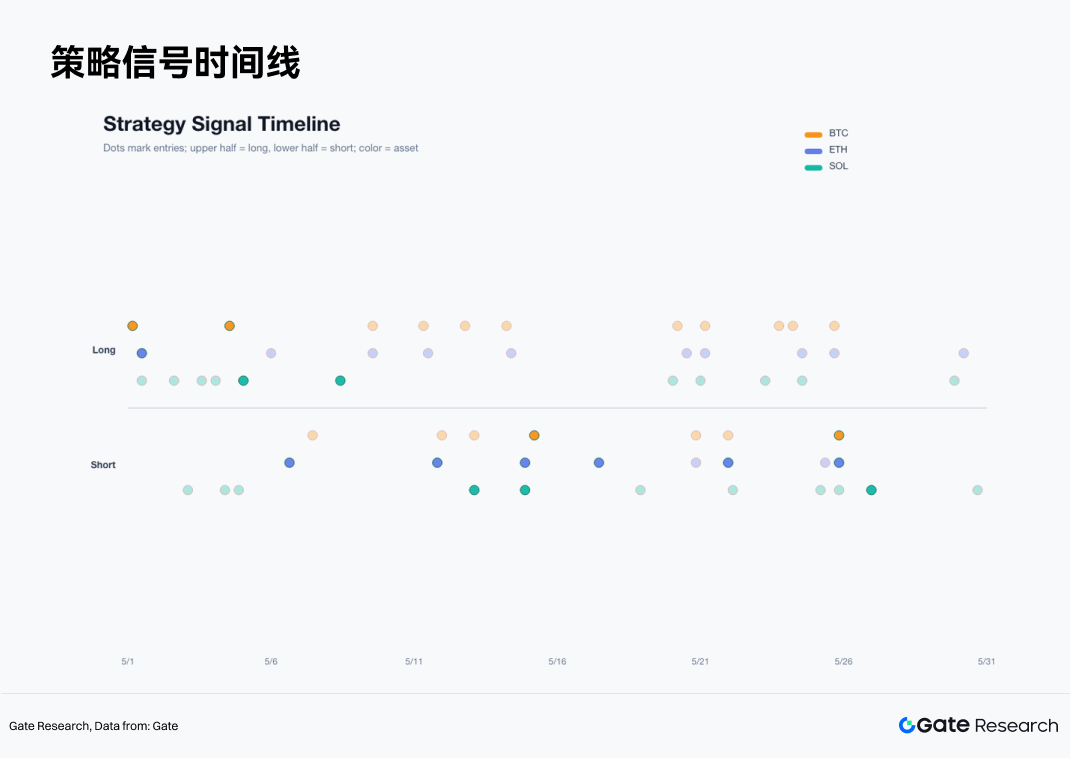

信號時間線顯示,5 月初多頭信號密集,5 月中旬空頭信號開始增加,5 月下旬多空信號交錯。信號密集不等於機會密集,真正有效的信號集中在方向清晰的短窗口。

5.5 增強過濾失敗:放量突破在 5 月是陷阱

報告還另外測試了增強過濾版本。條件包括:7 日波動率不高於 30 日波動率的 1.15 倍,成交量不低於 20 根(1 根 = 4 小時)均量的 0.9 倍,多頭接近 20 根高點,空頭接近 20 根低點。該版本表現更差。BTC 增強雙向策略收益 -3.40%,ETH -5.03%,SOL -2.58%,三資產等權為 -3.63%。

失敗原因在於 5 月的放量突破常出現在階段頂部附近。BTC 5 月 4 日增強多頭信號入場 80,322.9 美元,4 小時內觸發止損,淨虧 -2.58%。ETH 5 月 6 日增強多頭信號入場 2,410.39 美元,當根觸發止損,淨虧 -2.58%。SOL 5 月 4 日的增強多頭信號同樣觸發止損。

成交量放大代表參與度,不代表資金質量。5 月放量更多來自沖頂換手、槓桿清算和短線追逐。有效過濾應加入 ETF 流向、現貨成交占比、主動買賣比、永續成交占比和美股風險偏好。價格和量能只能識別波動,不能識別趨勢承接。

5.6 分資產結論

BTC 是狀態錨。BTC 月度跌幅小於 ETH,回撤也更可控。BTC 雙向策略收益 -2.83%,說明 BTC 本身不是 5 月最好的收益資產。它更適合用於判斷市場風險預算。BTC 若不能重新站回 EMA12 和 30 根均線區域,ETH 與 SOL 的多頭權重應下調。

ETH 是弱勢主線。月度跌幅 -12.09%,做多突破勝率極低,雙向策略依賴空頭盈利。ETH 在 2,400 美元附近沖高失敗後連續下破 2,300、2,200、2,100 美元。後續需要先修復 2,100 至 2,200 美元區域,才具備重新評估多頭權重的條件。

SOL 是交易型資產。月度收盤跌幅只有 -1.74%,月內路徑非常劇烈。SOL 雙向策略收益 +6.05%,明顯高於 BTC 和 ETH。SOL 適合趨勢跟隨,不適合被動持有。低勝率、高彈性、趨勢單集中,是 SOL 在 5 月的核心特徵。

5.7 6 月策略框架

6 月繼續使用雙向 4H 均線簇突破系統。單邊追多需要降權。BTC 作為狀態過濾器,ETH 和 SOL 作為相對強弱確認後的收益資產。BTC 若重新站回 EMA12 和 30 根均線區域,同時 ETF 流出放緩、主動買賣比回到 1 以上,多頭信號權重可以提高。BTC 若繼續低於 7.4 萬至 7.6 萬美元區域,市場仍處弱修復狀態。

美股過濾層需要保留。Nasdaq 和 AI 龍頭保持強勢,同時 BTC ETF 流出放緩,代表跨資產風險預算重新改善。Nasdaq 強而 BTC ETF 繼續流出,說明資金偏向盈利確定性更高的美股科技龍頭,加密多頭突破仍需謹慎。美股和加密同步轉弱時,ETH 與 SOL 的空頭信號優先級提高。

倉位規則保持機械化。單筆風險 2.5%,止盈 3R,EMA12 退出不變。突破信號不能單獨觸發重倉。現貨承接弱、ETF 流出、永續成交占比高、主動買盤不足時,上破信號降權,下破信號升權。

六、結論

5 月加密市場完成了一次從修復到失效的狀態切換。BTC、ETH、SOL 均在月初沖高,月中後趨勢質量下降,月末進入低波壓縮。穩定幣和 DeFi 底層流動性仍在,主流 ETF 承接轉弱,衍生品交易權重上升,價格發現偏向槓桿市場。

策略結果給出明確答案。買入持有表現最弱,只做多突破無法適應 5 月中旬後的趨勢失敗,雙向均線簇突破取得最好結果。三資產等權買入持有收益約 -6.09%,只做多約 -3.65%,雙向策略 +2.11%。收益來自 ETH 與 SOL 的空頭趨勢腿,也來自 SOL 月初的多頭趨勢腿。

美股因素提供了更完整的解釋。AI 科技龍頭仍有盈利驅動,Nvidia 等權重股支撐美股風險偏好;BTC 和 ETH ETF 出現連續流出,加密主流資產承接轉弱。BTC 與 S&P 500 的相關性保持較高水平,說明加密市場仍受美股風險預算和宏觀利率預期影響。

6 月交易重點不在於提前預測方向。更優路徑是識別狀態、執行雙向信號、控制單筆風險、保留趨勢收益。均線簇壓縮後,上破和下破都可能形成有效交易。EMA12 退出機制保護策略免受假突破拖累,3R 止盈讓少數大單覆蓋多數小虧。當前環境下,紀律化雙向系統優於主觀追漲。

參考:

- Gate, https://www.gate.com/trade/BTC_USDT

- Investor, https://investor.nvidia.com/news/press-release-details/2026/NVIDIA-Announces-Financial-Results-for-First-Quarter-Fiscal-2027/default.aspx

- DeFiLlama, https://defillama.com/stablecoins

- CMC, https://coinmarketcap.com/charts/

- BlackRock, https://www.blackrock.com/us/individual/products/333011/ishares-bitcoin-trust

- Coinglass, https://www.coinglass.com/etf/bitcoin

- K33, https://k33.com/research/articles/waiting-and-seeing

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章