对于现代银行而言,盈利能力不仅取决于贷款规模,还与客户数量、资产管理规模、利率环境以及风险控制能力密切相关。PNC之所以能够长期保持美国区域银行市场的重要地位,核心原因就在于其构建了覆盖个人金融、企业金融和财富管理的综合金融生态。

PNC股票的基本信息

PNC的业务覆盖商业银行、零售银行、财富管理以及企业金融服务等多个领域,客户包括个人消费者、中小企业、大型企业以及机构投资者。相比社区银行,PNC拥有更广泛的服务能力;相比摩根大通等全球性金融机构,PNC则更加专注于美国本土市场。

PNC 是 PNC Financial Services Group 在美国纽约证券交易所上市交易的股票代码。公司总部位于美国宾夕法尼亚州匹兹堡,是美国资产规模最大的区域性银行集团之一。

在美国银行业中,PNC通常被视为区域银行领域的重要代表。公司经营表现往往与美国经济增长、贷款需求、消费者支出以及利率变化密切相关,因此也成为观察美国金融行业的重要企业之一。

PNC的收入来源

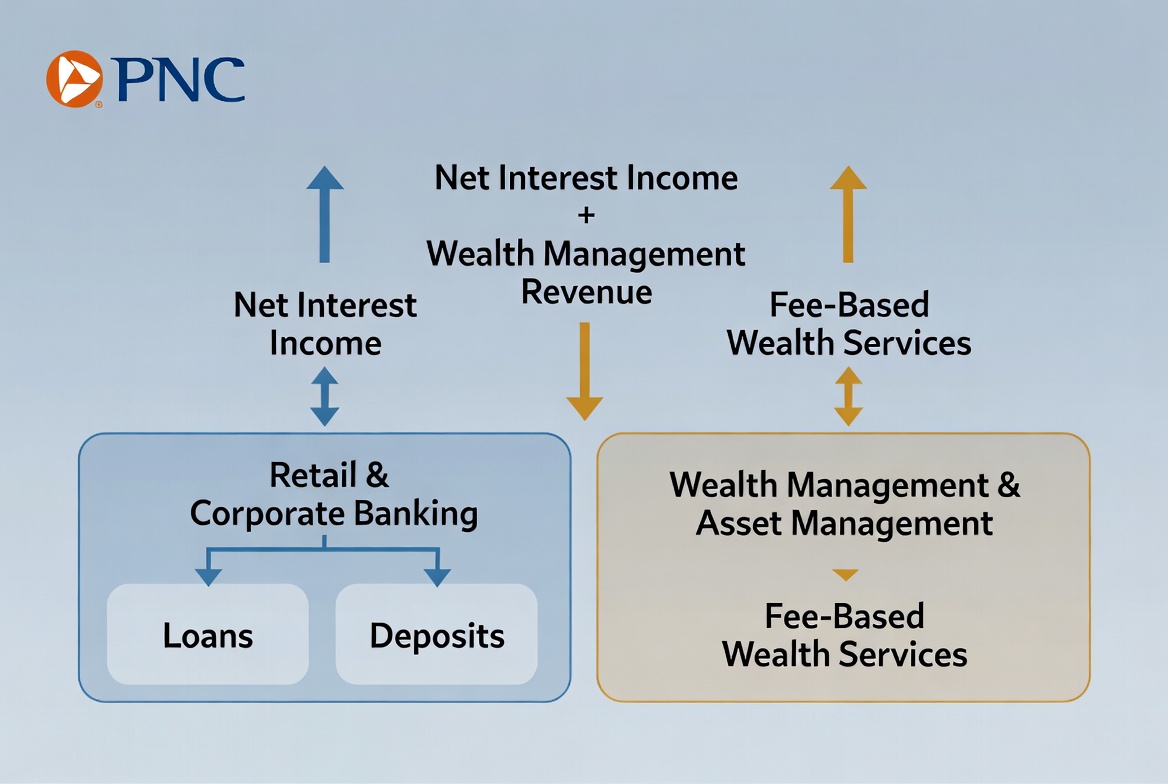

PNC的收入主要可以分为利息收入和非利息收入两大部分。其中,利息收入长期占据核心地位,而财富管理和企业金融服务则不断提升非利息收入的重要性。

银行最传统的盈利模式来自存贷款业务。PNC吸收客户存款形成资金来源,再向个人和企业发放贷款,并从贷款利息与存款成本之间获得收益。这种收入模式被称为净利息收入(Net Interest Income),也是大多数银行最重要的收入来源。

与此同时,现代银行越来越重视非利息收入的发展。财富管理、投资咨询、现金管理、支付服务以及资本市场业务都能够产生手续费收入。这类收入通常不直接依赖贷款规模,因此有助于增强银行收入结构的稳定性和多元化程度。

| 收入来源 | 主要内容 |

|---|---|

| 利息收入 | 个人贷款、商业贷款、信用产品 |

| 财富管理收入 | 投资顾问费、资产管理费 |

| 企业金融收入 | 现金管理、融资服务 |

| 服务手续费收入 | 支付、账户及交易服务 |

这种收入结构使PNC能够在不同经济环境下保持相对均衡的发展能力。

存贷款业务如何创造收入

存贷款业务是PNC商业模式的基础,也是银行行业最经典的盈利来源。银行通过吸收公众存款获得资金,再将这些资金配置到贷款业务中,从而实现资金循环。

对于个人客户而言,贷款产品包括住房贷款、汽车贷款、信用额度以及信用卡服务。对于企业客户而言,则包括经营贷款、设备融资、商业地产贷款以及并购融资等服务。这些贷款产品都会产生利息收入,并成为银行盈利的重要来源。

银行盈利的关键在于利差管理。简单来说,PNC支付给存款人的利率通常低于贷款收取的利率,两者之间的差额构成净利息收入。例如,当银行以较低成本吸收存款,再以较高利率发放贷款时,便能够获得稳定收益。

不过,贷款业务并非没有风险。银行需要评估借款人的信用状况和偿还能力,以降低违约风险。因此,风险管理能力也是决定存贷款业务盈利水平的重要因素。

财富管理业务如何贡献增长

随着客户资产规模不断增长,财富管理已经成为现代银行最重要的增长领域之一。对于PNC而言,财富管理不仅能够带来额外收入,也有助于建立长期客户关系。

财富管理业务主要面向高净值客户、家庭客户以及机构投资者,服务内容包括资产配置、退休规划、投资咨询、信托服务和财富传承规划等。与贷款业务不同,财富管理更强调长期资产增值和风险管理。

财富管理业务的重要特点在于收入模式相对稳定。许多资产管理产品按照客户资产规模收取管理费用,因此银行收入会随着客户资产增长而增长。这种模式能够减少银行对贷款需求和利率周期的依赖。

对于PNC而言,财富管理已经成为推动业务升级的重要组成部分。随着美国人口老龄化以及财富积累规模扩大,投资规划和财富传承需求持续增长,也为财富管理业务提供了长期发展空间。

企业金融服务如何扩大收入结构

企业金融服务是PNC区别于普通零售银行的重要领域之一。相比个人银行业务,企业金融往往涉及更复杂的融资需求和更高附加值的金融服务。

企业客户通常需要贷款融资支持企业扩张、设备采购或营运资金管理。除了传统贷款业务外,PNC还提供现金管理、支付结算、贸易融资以及资本市场服务,帮助企业优化资金运作效率。

大型企业往往需要更加专业的金融解决方案。例如跨境支付、外汇风险管理、债券发行咨询以及并购融资等服务,都属于企业金融的重要组成部分。这些业务不仅能够创造手续费收入,也有助于增强客户黏性。

通过覆盖企业发展的不同阶段,PNC能够建立长期合作关系。对于银行而言,企业客户不仅意味着贷款收入,也意味着更多交叉销售机会,从而进一步扩大收入来源。

利率环境为何影响银行盈利能力

利率环境是影响银行盈利能力最重要的外部因素之一。由于银行本质上通过资金成本和贷款收益之间的差额获利,因此利率变化会直接影响净利息收入水平。

当利率上升时,银行发放新贷款的利率通常也会上升。如果存款成本增长速度较慢,银行便有机会扩大净利差,从而提升盈利能力。因此,在某些阶段,加息环境可能有利于银行收入增长。

然而,利率上升并不总是带来积极影响。较高利率可能降低贷款需求,并增加部分借款人的还款压力。如果经济增长放缓或违约率上升,银行同样可能面临经营压力。

对于PNC这样的区域性银行而言,利率环境不仅影响贷款收益,也影响客户存款行为和整体金融市场活动。因此,利率周期往往成为投资者分析银行业表现的重要参考因素。

总结

PNC的商业模式建立在存贷款业务、财富管理和企业金融服务之上。利息收入仍然是最重要的收入来源,而财富管理和企业金融业务则帮助PNC构建更加多元化的盈利结构。与此同时,利率环境、贷款需求和风险管理能力持续影响银行经营表现。通过覆盖个人客户和企业客户的综合金融服务体系,PNC已经成为美国区域银行市场的重要参与者。

FAQ

PNC主要通过什么方式赚钱?

PNC主要通过贷款利息收入、财富管理服务费、企业金融服务费以及支付和账户管理手续费创造收入。

什么是净利息收入?

净利息收入是银行贷款利息收入与存款利息支出之间的差额,也是银行最重要的盈利来源之一。

财富管理业务为什么重要?

财富管理业务能够带来稳定的管理费收入,并帮助银行降低对贷款业务和利率周期的依赖。

企业金融服务包括哪些内容?

企业金融服务通常包括商业贷款、现金管理、支付结算、贸易融资以及资本市场相关服务。

利率变化如何影响PNC盈利?

利率变化会影响贷款收益率、存款成本以及贷款需求,因此会直接影响银行净利息收入和整体盈利能力。

PNC属于区域银行还是全国性银行?

PNC通常被归类为大型区域性银行,其业务覆盖美国多个州,但主要专注于美国本土市场。

分享

相关文章

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

盘点10大比特币矿企

Gate 研究院:2024 年 11 月 Web3 行业融资报告

什么是 Polymarket?