现代计算系统不仅依赖 CPU 与 GPU 完成运算,同样需要大量存储芯片完成数据读取、缓存与传输。随着 AI 大模型、云计算与高性能服务器快速发展,高速内存与企业级存储的重要性也持续提升,存储芯片行业因此逐渐成为 AI 基础设施的重要组成部分。

从产业结构来看,美光、三星与 SK 海力士长期主导全球 DRAM 与 NAND 市场。尤其在 AI 时代,高带宽内存(HBM)开始成为 GPU 与 AI 服务器的重要组件,因此 MU 的市场关注度也随着 AI 基础设施扩张而不断提高。

来源:micron.com

什么是 美光(MU)?

美光在全球半导体产业链中,主要承担存储芯片供应角色。相比 NVIDIA 更偏向 AI GPU 运算芯片,MU 更强调数据存储与高速内存体系,因此两者在 AI 基础设施中形成互补关系。

从行业定位来看,存储芯片本质上属于现代数字系统的数据基础层。CPU 与 GPU 负责计算,而 DRAM 与 NAND 则负责数据缓存、临时读取与长期存储。没有高速内存支持,大规模 AI 模型与数据中心很难维持稳定运行。

目前全球存储芯片市场主要集中于少数大型企业。由于 DRAM 与 NAND 生产需要极高资本投入、先进制程与长期技术积累,因此行业本身具有较高进入门槛。这种结构也使存储芯片行业长期具有明显周期性。

DRAM 与 NAND 是什么

DRAM 与 NAND 是当前最核心的两类存储芯片,两者在计算系统中的作用存在明显差异。DRAM 更强调高速数据交换,而 NAND 更强调长期数据保存,因此二者通常会同时存在于服务器、手机与 AI 系统中。

DRAM 可以理解为计算系统的“工作内存”。当 CPU 或 GPU 运行程序时,需要持续调用 DRAM 完成高速数据读取。例如 AI 模型训练过程中,大量参数与中间数据都会进入 DRAM 缓存。

NAND Flash 更接近长期数据仓库。SSD、智能手机存储与企业级硬盘,大量依赖 NAND 保存数据。相比 DRAM,NAND 的读取速度较慢,但断电后依然能够保留数据,因此适合长期存储场景。

下表展示了几类主流存储芯片的主要区别:

| 类型 | 核心功能 | 主要应用 |

|---|---|---|

| DRAM | 高速运行内存 | GPU、服务器 |

| NAND Flash | 长期数据存储 | SSD、手机 |

| HBM | 高带宽高速内存 | AI GPU |

| 企业级 SSD | 数据中心存储 | 云计算 |

从结构上看,美光同时覆盖 DRAM、NAND 与 HBM 市场,因此业务会同时受到消费电子、服务器与 AI 市场影响。

如何购买 MU(美光)股票与相关美股资产

MU(美光科技)作为美国上市半导体企业,通常可以通过支持美股交易的证券平台进行交易。传统模式下,用户通常会通过境外证券账户参与美国股票市场,并关注半导体与 AI 产业链相关公司表现。

近期中国证监会进一步强调境外机构不得在境内非法提供开户与交易服务,同时设置存量业务整改周期。部分互联网券商平台的美股业务因此出现调整,这也使越来越多用户开始重新关注美股交易渠道与替代交易方式。

除了传统证券账户之外,部分平台也开始提供与美股相关的 CFD、合成资产或链上股票类产品。CFD 模式通常不会直接持有真实股票,而是通过价格合约追踪股票价格变化,因此交易结构与传统股票存在一定差异。

与此同时,像 Gate 推出的 Gate CFD 等产品,也正在逐渐扩展数字资产平台对于美股、ETF 与全球市场资产的覆盖能力。用户除了能够关注加密资产市场之外,也能够在同一平台中关注包括 MU 在内的部分海外股票 CFD 产品。

不过需要注意的是,不同平台在交易规则、杠杆机制、保证金比例与地区限制方面可能存在明显差异,因此在参与相关市场之前,理解产品结构与风险机制仍然非常重要。

美光的存储芯片业务如何运作

美光的核心业务,本质上围绕“存储芯片设计 + 晶圆制造 + 企业销售”展开。相比普通电子公司,存储芯片企业更接近一种高技术、高资本密集型制造体系。

首先,美光会研发不同类型存储芯片架构,包括 DRAM、NAND 与 HBM。随后,晶圆厂会利用先进半导体工艺完成芯片制造,并进入封装与测试阶段。最终,产品会进入服务器、手机、汽车电子与 AI 数据中心市场。

美光的客户通常包括大型服务器厂商、云计算企业、消费电子公司与 AI 硬件产业链企业。由于 AI GPU 与数据中心需要大量高速内存,因此服务器 DRAM 与 HBM 逐渐成为美光的重要增长方向。

与传统制造业不同,存储芯片行业更依赖技术迭代与产能管理。如果市场供给快速增加,而终端需求增长不足,芯片价格通常会出现明显波动,因此行业周期性非常明显。

AI 发展为什么推动高带宽内存需求增长

AI 大模型的发展,正在推动 HBM 高带宽内存需求快速增长。相比传统服务器,AI GPU 在训练模型时需要持续处理海量数据,因此对于数据读取速度与带宽存在更高要求。

传统 DRAM 虽然能够提供高速缓存,但 AI 模型训练的数据吞吐规模远高于普通计算任务,因此 GPU 需要更高带宽、更低延迟的内存体系。HBM 的核心目标,就是提升 GPU 与内存之间的数据传输效率。

从结构上看,HBM 通常会与 GPU 采用更紧密封装方式。这样能够缩短数据传输距离,并提高整体计算效率。因此 NVIDIA、AMD 与 AI 服务器市场,对于 HBM 的需求正在持续增加。

这一趋势意味着,AI 基础设施扩张不仅会推动 GPU 市场增长,也会同步推动美光等存储芯片企业需求提升。

美光如何参与数据中心与 AI 基础设施市场

美光在 AI 基础设施市场中,主要提供服务器 DRAM、HBM 与企业级 SSD 产品。AI 数据中心除了需要 GPU 运算能力,同样需要大量高速内存与数据存储系统。

AI 模型训练通常会消耗大量数据带宽,因此服务器需要持续调用 DRAM 与 HBM 完成数据交换。与此同时,企业级 SSD 还需要负责长期数据保存与数据库管理。

从产业协作角度来看,GPU 企业负责计算能力,而美光等存储芯片企业则负责数据流转效率。因此 AI 数据中心实际上是一种“算力 + 存储”协同体系。

随着全球云计算与 AI 模型规模不断扩大,高性能内存的重要性也在持续提升。美光因此逐渐成为 AI 基础设施产业链的重要组成部分。

美光的半导体产业链包括哪些环节

美光的半导体产业链,主要包括芯片设计、晶圆制造、封装测试与终端应用四大部分。相比普通软件行业,半导体行业更加依赖实体制造能力与长期资本投入。

首先,美光会完成存储芯片架构设计。随后,晶圆厂会利用先进制程制造芯片,并通过封装与测试验证产品稳定性。最终,产品进入服务器、消费电子、汽车电子与 AI 系统市场。

下表展示了美光产业链的主要结构:

| 环节 | 主要作用 |

|---|---|

| 芯片设计 | 内存架构研发 |

| 晶圆制造 | 芯片生产 |

| 封装测试 | 稳定性验证 |

| 终端应用 | AI、服务器 |

这种结构意味着,美光不仅会受到终端需求影响,同时也会受到制造成本、设备供应链与全球半导体周期影响。

美光与 NVIDIA、三星、SK 海力士有何关系

美光、三星与 SK 海力士长期属于全球最核心的存储芯片企业,而 NVIDIA 则是 AI GPU 市场的重要参与者。随着 AI 市场快速扩张,GPU 与高带宽内存之间的协作关系也越来越重要。

NVIDIA 本身主要提供 GPU 运算能力,但 AI GPU 在运行过程中需要大量高速数据交换,因此 HBM 会直接影响 AI 芯片性能。美光、三星与 SK 海力士,则主要负责提供 HBM 与服务器内存产品。

从市场结构来看,AI GPU 企业与存储芯片企业并非直接竞争关系,而是 AI 基础设施中的协同关系。GPU 负责算力,而 HBM 与 DRAM 负责数据流转效率。

因此,当 AI 市场扩张时,GPU 与高性能内存市场通常会同步增长。

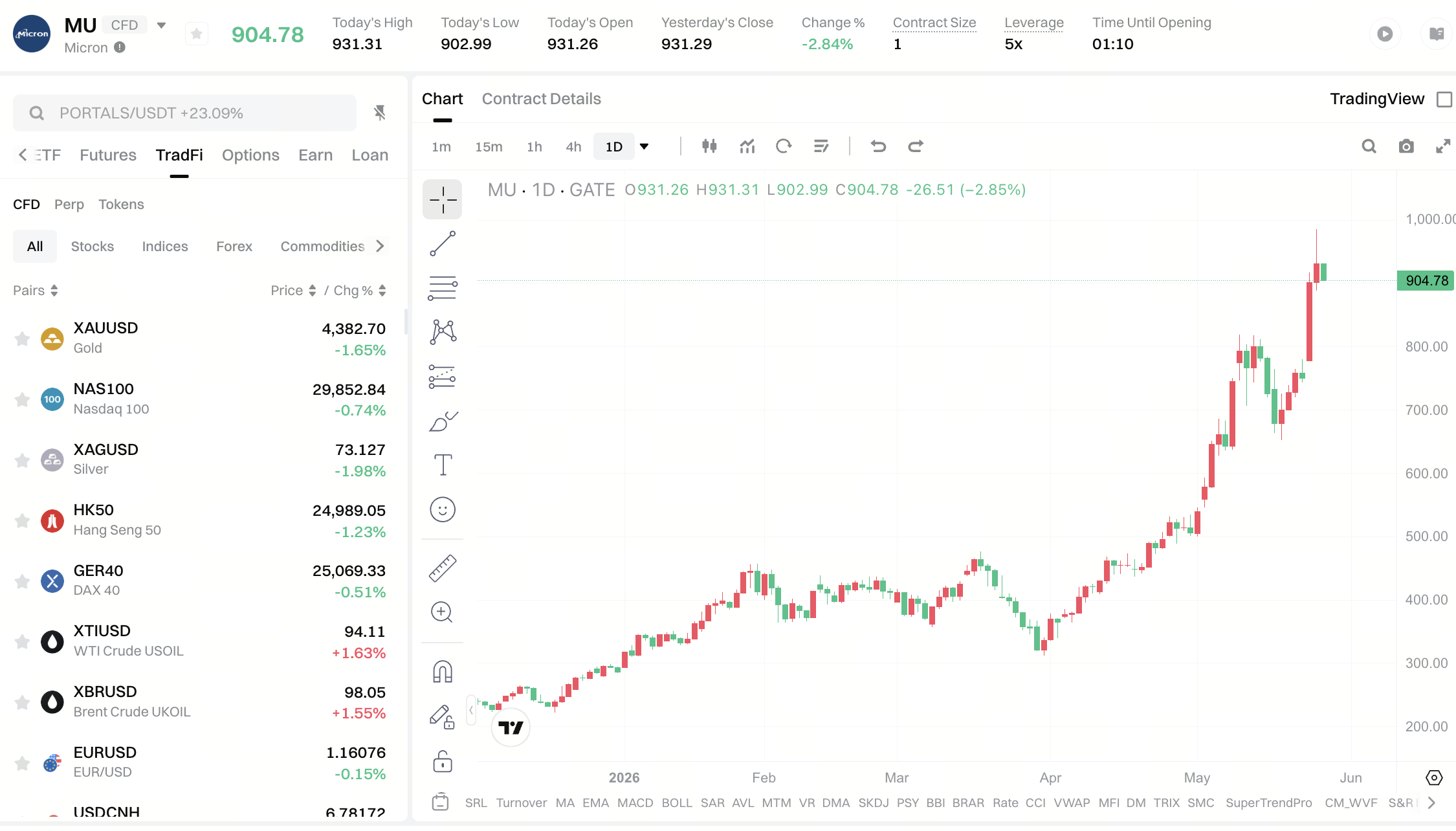

存储芯片周期为什么会影响 MU 股价

存储芯片行业长期存在明显周期性,因此 MU 股价通常会随着行业供需变化而波动。相比软件行业,存储芯片更容易受到库存、价格与终端需求变化影响。

当服务器、手机与 AI 市场需求增长时,DRAM 与 NAND 价格通常会上升,企业盈利能力也会同步改善。但如果市场供给增加过快,而终端需求不足,芯片价格则可能快速下跌。

由于存储芯片行业高度依赖产能与资本投入,因此库存变化会持续影响行业景气度。这也是为什么 MU 经常被市场视为典型半导体周期股。

AI 市场虽然推动 HBM 需求增长,但 DRAM 与 NAND 市场本身依然会受到全球电子行业周期影响。

美光面临哪些行业竞争与市场风险

美光面临的主要风险,包括行业周期、技术竞争与全球供应链变化。存储芯片行业需要长期投入先进制程与研发,因此资本支出规模通常较高。

与此同时,三星与 SK 海力士等企业也长期参与全球竞争,因此市场份额变化会持续影响行业结构。特别是在 HBM 与先进封装领域,高端市场竞争正在快速加剧。

全球贸易政策、设备限制与地缘政治,也可能持续影响半导体产业链。由于半导体本身属于全球化产业,因此供应链稳定性对于存储芯片行业非常重要。

此外,如果 AI 基础设施扩张速度放缓,高性能内存市场需求也可能受到影响。

总结

MU(美光科技)是全球最核心的存储芯片企业之一,主要参与 DRAM、NAND 与 HBM 高带宽内存市场,并广泛服务于 AI 数据中心、云计算与半导体产业链。

随着 AI GPU、服务器与高性能计算需求持续增长,高速内存的重要性也在不断提升,因此美光逐渐成为 AI 基础设施的重要组成部分。

不过,存储芯片行业本身仍然具有明显周期性,因此 MU 的市场表现通常会受到芯片价格、库存水平、终端需求与全球科技周期共同影响。

FAQ

什么是 MU(美光科技)?

MU 是美光科技的股票代码。美光是一家全球大型存储芯片企业,主要生产 DRAM、NAND Flash 与 HBM 高带宽内存产品。

DRAM 与 NAND 有什么区别?

DRAM 主要用于高速运行内存,而 NAND 更强调长期数据存储,因此两者在计算系统中的作用存在明显差异。

HBM 为什么会影响 AI 市场?

HBM 高带宽内存能够提升 GPU 数据传输效率,因此 AI 模型训练与 AI 数据中心通常需要大量 HBM 产品支持。

美光为什么会受到 AI 市场推动?

AI 数据中心需要大量服务器 DRAM、HBM 与企业级 SSD,因此 AI 基础设施扩张通常会推动存储芯片需求增长。

MU 为什么属于周期股?

存储芯片行业长期受到供需关系与库存变化影响,因此芯片价格波动通常会影响 MU 的盈利与市场估值。

分享

目录

相关文章

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测

盘点10大比特币矿企

Gate 研究院:2024 年 11 月 Web3 行业融资报告

什么是 Polymarket?